Wichtigste Erkenntnisse

- Das Modell von TIKR sieht für die Salesforce-Aktie ein Kursziel von rund 307 US-Dollar bei einer jährlichen Rendite von etwa 15 % vor, gegenüber rund 25 US-Dollar für die The Trade Desk-Aktie bei 7 %.

- Das Konsens-Umsatzwachstum von Salesforce in Höhe von 11 % wird durch verbleibende Leistungsverpflichtungen in Höhe von 33,6 Milliarden US-Dollar gestützt, die bei konstanter Währung um 13 % steigen.

- Die The Trade Desk-Aktie notiert beim 9-fachen des erwarteten Gewinns – ein Rückgang gegenüber dem 40-fachen vor fünfzehn Monaten und damit die stärkste Verringerung in ihrer gesamten Börsengeschichte.

- Die Salesforce-Aktie notiert derzeit beim 11-fachen des erwarteten Gewinns – das ist das niedrigste Kurs-Gewinn-Verhältnis in ihrer gesamten Börsengeschichte, obwohl das Unternehmen einen geschätzten jährlichen freien Cashflow von 14,5 Mrd. US-Dollar erwirtschaftet.

- Das Hauptrisiko bei der Salesforce-Aktie ist der Zeitpunkt der Monetarisierung von Agentforce; bei der The Trade Desk-Aktie ist es die anhaltende Schwäche der Werbeausgaben in den Bereichen Konsumgüter (CPG) und Automobil.

Die Salesforce-Aktie ist eine Abonnement-Festung, die The Trade Desk-Aktie folgt dem Werbezyklus

Die Salesforce-Aktie (CRM) und die The Trade Desk-Aktie (TTD) sind beide um mehr als 30 % gegenüber ihren jüngsten Höchstständen gefallen, doch die Hintergründe für diese Kursrückgänge könnten unterschiedlicher kaum sein.

Das eine Unternehmen verkauft Abonnement-Software, mit der Firmen Kundenbeziehungen verwalten, Vertriebsteams leiten und mittlerweile auch KI-Agenten einsetzen.

Das andere Unternehmen betreibt die größte unabhängige Plattform für den programmatischen Einkauf digitaler Werbung, wobei sein Erfolg direkt davon abhängt, wie viel Marken für Werbung ausgeben. Der gemeinsame Kursrückgang lädt zu einem Vergleich ein, doch um zwischen den beiden zu unterscheiden, muss man verstehen, warum der Markt jedes einzelne Unternehmen abgestraft hat und ob diese Abstrafung im Verhältnis zum tatsächlichen Risiko stand.

Salesforce ist ein Unternehmen mit einem Jahresumsatz von 46 Milliarden US-Dollar (basierend auf der Prognose für das Geschäftsjahr 2027), das fast ausschließlich auf wiederkehrenden Abonnements basiert.

Im ersten Quartal erzielte das Unternehmen einen Umsatz von 11,13 Milliarden US-Dollar, was einem Anstieg von 13 % gegenüber dem Vorjahr entspricht, wobei die derzeitigen verbleibenden Leistungsverpflichtungen in Höhe von 33,6 Milliarden US-Dollar währungsbereinigt um 13 % stiegen. Das Management hob die Umsatzprognose für das Gesamtjahr an und bekräftigte das Ziel einer Non-GAAP-Betriebsmarge von 34 %.

Die KI-Entwicklung schreitet zügig voran: Der jährlich wiederkehrende Umsatz von Agentforce überschritt 1 Milliarde US-Dollar, wobei im Quartal 28,6 Billionen Token verarbeitet wurden – ein Anstieg von 152 % gegenüber dem Vorquartal.

Salesforce hat zudem ein beschleunigtes Aktienrückkaufprogramm im Umfang von 25 Milliarden US-Dollar gestartet und damit die Anzahl der verwässerten Aktien im Vergleich zum Vorjahr um 10 % reduziert.

Das Geschäft läuft stabil, die Margenentwicklung ist im Aufwärtstrend und das Kapitalrückführungsprogramm ist aggressiv.

The Trade Desk hingegen agiert in einem strukturell anderen Umfeld.

Das Unternehmen erzielte im ersten Quartal einen Umsatz von 689 Millionen US-Dollar, was einem Anstieg von 12 % gegenüber dem Vorjahr entspricht, wobei Connected TV etwa die Hälfte des Geschäfts ausmachte und der Audiobereich schneller wuchs als jeder andere Kanal. Das Management prognostizierte für das zweite Quartal einen Umsatz von mindestens 750 Millionen US-Dollar, was einem Wachstum von rund 9 % entspricht – eine Verlangsamung gegenüber den 12 % im ersten Quartal und den 18 % im Vorjahr.

CEO Jeff Green bezeichnete die Verlangsamung als zyklisch und nicht als strukturell und verwies dabei auf makroökonomische Belastungen für Werbekunden aus den Bereichen Konsumgüter (CPG) und Automobilindustrie, die mit Zöllen und einer nachlassenden Konsumnachfrage zu kämpfen haben. Die Zahl der neu abgeschlossenen JBP-Verträge stieg im Jahresvergleich um 55 %, wobei der März der Monat mit den meisten Vertragsabschlüssen seit Bestehen war – ein Hinweis darauf, dass die Plattform strategische Verpflichtungen gewinnt, auch wenn die kurzfristigen Ausgaben zurückgehen.

The Trade Desk bekräftigte zudem sein Ziel einer bereinigten EBITDA-Marge von mindestens 40 % für das Gesamtjahr, was in etwa dem Vorjahresniveau entspricht.

Das Spannungsfeld zwischen diesen beiden Geschäftsbereichen steht im Mittelpunkt dieses Vergleichs.

Salesforce profitiert von Abonnementverlängerungen und der zunehmenden Nutzung seiner Plattform, wodurch es von den makroökonomischen Bedingungen einzelner Quartale abgeschirmt ist. The Trade Desk erzielt seine Umsätze aus diskretionären Werbebudgets, die mit dem Konjunkturzyklus steigen und fallen.

Beide sind um 30 % oder mehr zurückgegangen, doch die Art des mit jedem Rückgang verbundenen Risikos unterscheidet sich grundlegend.

Die Kursprognosen für die Salesforce-Aktie bleiben stabil, während sich das Wachstum der The Trade Desk-Aktie verlangsamt

Das Abonnementmodell von Salesforce schafft eine Untergrenze für die Wachstumsrate, über die werbeabhängige Unternehmen einfach nicht verfügen.

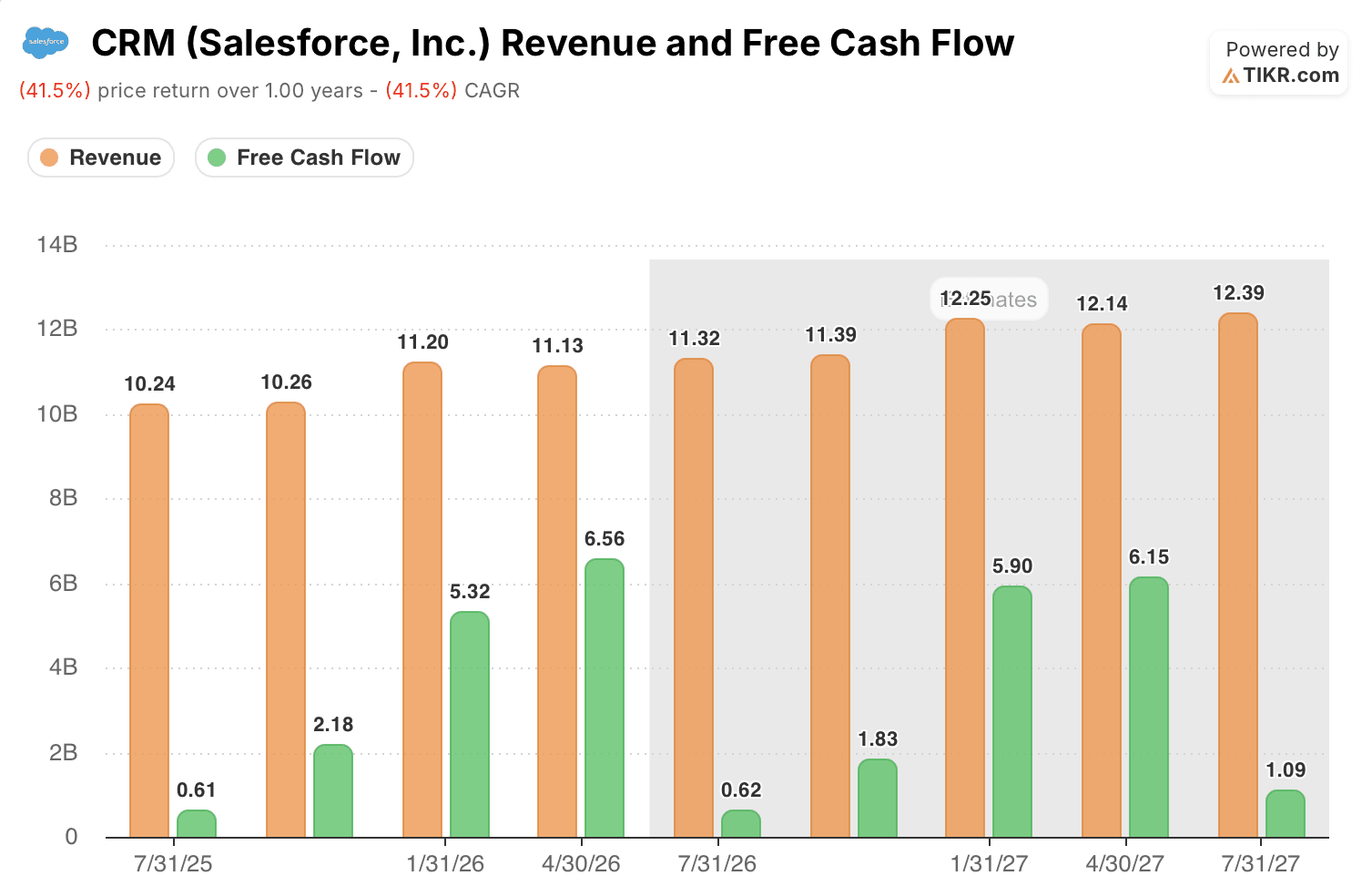

Der Konsens für den Umsatz von Salesforce im Geschäftsjahr 2027 liegt bei etwa 46 Milliarden US-Dollar, wobei Analysten davon ausgehen, dass der Quartalsumsatz stetig von 11,32 Milliarden US-Dollar im 2. Quartal auf 12,25 Milliarden US-Dollar bis zum 1. Quartal des Geschäftsjahres 2028 steigen wird, was einem konstanten Wachstum von 9 % bis 11 % pro Quartal entspricht.

Der freie Cashflow zeigt ein ähnlich stabiles Bild: Analysten schätzen den FCF für das gesamte Geschäftsjahr 2027 auf etwa 14,5 Milliarden US-Dollar, wobei er von 0,62 Milliarden US-Dollar im saisonal schwachen 2. Quartal bis auf 5,90 Milliarden US-Dollar im 4. Quartal schwankt, da sich die Vertragsverlängerungen von Unternehmenskunden auf die zweite Jahreshälfte konzentrieren.

The Trade Desk wächst schneller, doch der Verlauf ist holpriger.

Der Konsensumsatz für das Geschäftsjahr 2026 beläuft sich auf rund 3,2 Mrd. US-Dollar, was einem Wachstum von etwa 10 % entspricht; Analysten erwarten jedoch, dass sich das Wachstum im 2. Quartal auf 8 % verlangsamen wird, bevor es sich im 1. Quartal des folgenden Jahres wieder auf 11 % erholt, sobald sich die Werbebudgets stabilisieren.

Der Kursrückgang hat beide Bewertungen auf ein historisch günstiges Niveau zurückgesetzt, doch die Situation ist bei jeder Aktie anders.

Die Salesforce-Aktie notiert derzeit beim 11-fachen des erwarteten Gewinns – das ist das niedrigste Kurs-Gewinn-Verhältnis in ihrer gesamten Börsengeschichte für ein Unternehmen, dessen Aktienkurs in den letzten zehn Jahren meist zwischen dem 50- und 150-fachen lag.

Unterdessen hat sich das Kurs-Gewinn-Verhältnis der The Trade Desk-Aktie noch dramatischer verengt und ist von fast dem 40-Fachen des erwarteten Gewinns vor fünfzehn Monaten auf heute nur noch das 9-Fache gefallen – damit liegt es erstmals unter dem Kurs-Gewinn-Verhältnis von Salesforce, obwohl The Trade Desk in der Vergangenheit stets mit einem erheblichen Aufschlag gehandelt wurde, um sein schnelleres Wachstum widerzuspiegeln.

Das Risiko bei der Salesforce-Aktie besteht darin, ob sich die 1 Milliarde US-Dollar ARR von Agentforce als nachhaltiger Umsatzwachstumstreiber erweisen oder ob sie als inkrementelle Funktion im Rahmen bestehender Benutzerlizenzen auf einem Plateau verharren wird.

Das Risiko bei der „The Trade Desk“-Aktie besteht in einem anhaltenden Rückgang der Werbeausgaben in den Bereichen Konsumgüter (CPG) und Automobil, der das Wachstum über mehrere Quartale hinweg unter den Konsens drückt.

Der Katalysator für die Salesforce-Aktie ist die vom Management zugesagte erneute Beschleunigung der Abonnementumsätze in der zweiten Jahreshälfte. Der Katalysator für die The Trade Desk-Aktie ist der Gewinnzyklus im dritten und vierten Quartal, in dem günstigere Vergleichswerte bestätigen könnten, ob die Verlangsamung zyklischer oder struktureller Natur war.

Salesforce-Aktie wächst stetig, The Trade Desk-Aktie behält einen größeren Anteil jedes Werbedollars

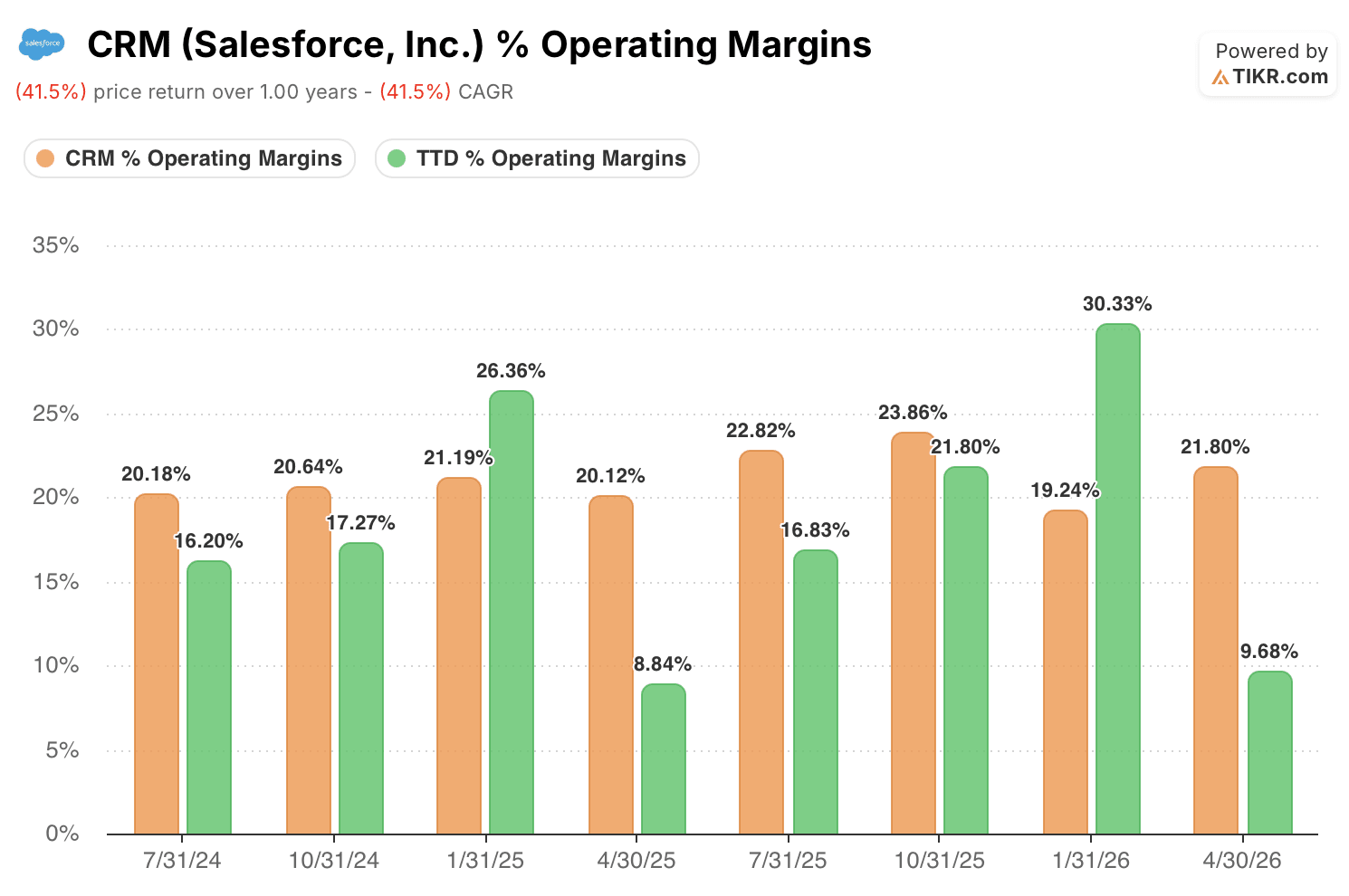

Sowohl Salesforce als auch The Trade Desk weisen auf Basis der letzten zwölf Monate Bruttomargen von etwa 77 % bis 78 % auf, doch diese oberflächliche Ähnlichkeit verschleiert die darunter liegenden, sehr unterschiedlichen Rentabilitätsentwicklungen.

Die Bruttomargen von Salesforce sind seit zwei Jahren praktisch unverändert und liegen unabhängig von den makroökonomischen Bedingungen in jedem einzelnen Quartal zwischen 77 % und 78 %.

Genau diese Beständigkeit ist der entscheidende Punkt: Ein Abonnementgeschäft mit fest verankerten Unternehmensverträgen verliert bei einer Konjunkturabschwächung keine Marge, da seine Umsätze nicht mit der Konjunktur nachlassen.

Die operative Marge von Salesforce ist im Vergleich zu den 20 % vor zwei Jahren insgesamt gestiegen und erreichte sogar 24 %, bevor sie im letzten Quartal wieder auf 22 % zurückging, während The Trade Desk im dritten Quartal 22 % und im vierten Quartal des vergangenen Jahres 30 % verzeichnete – Zahlen, die auf den ersten Blick vergleichbar erscheinen, jedoch die Tatsache verschleiern, dass die Marge im ersten Quartal auf nur 10 % zurückfiel, als die Werbeausgaben während der Feiertage versiegten.

Das Rentabilitätsprofil von The Trade Desk ist dynamischer und schwankungsanfälliger – genau das, was man von einem Unternehmen erwarten würde, das vom Werbezyklus abhängig ist.

Die Bruttomargen von TTD schwanken zwischen 74 % im ersten Quartal – dem saisonal schwächsten Quartal – und 81 % im vierten Quartal, wenn die Werbeausgaben zur Weihnachtszeit die Plattform überschwemmen, und die operativen Margen folgen dem gleichen Muster und reichen von 10 % im ersten Quartal bis zu 30 % im vierten Quartal.

Das Modell von TIKR prognostiziert für die Salesforce-Aktie 15 % pro Jahr gegenüber 7 % für die The Trade Desk-Aktie

Das Bewertungsmodell von TIKR beziffert den Wert der Salesforce-Aktie bis Januar 2031 auf etwa 307 US-Dollar, was einer Gesamtrendite von rund 94 % gegenüber dem aktuellen Kurs von etwa 158 US-Dollar entspricht – also etwa 15 % pro Jahr.

Die annualisierte Rendite von 15 % beruht auf der Dynamik der Abonnementverlängerungen, die in den letzten zwei Jahren bereits ein vierteljährliches Wachstum von 9 % bis 13 % verzeichnet hat, wodurch die mittlere Umsatzannahme die konservativste Einschätzung dessen darstellt, was dieses Unternehmen bereits unter Beweis gestellt hat.

Das Kursziel ist glaubwürdig, solange die Einführung von Agentforce die Plattform erweitert und nicht lediglich bestehende, auf Nutzerlizenzen basierende Umsätze ersetzt und die Personalpolitik, die im ersten Quartal zu einer Margenausweitung geführt hat, bis zum Geschäftsjahr 2030 fortgesetzt wird.

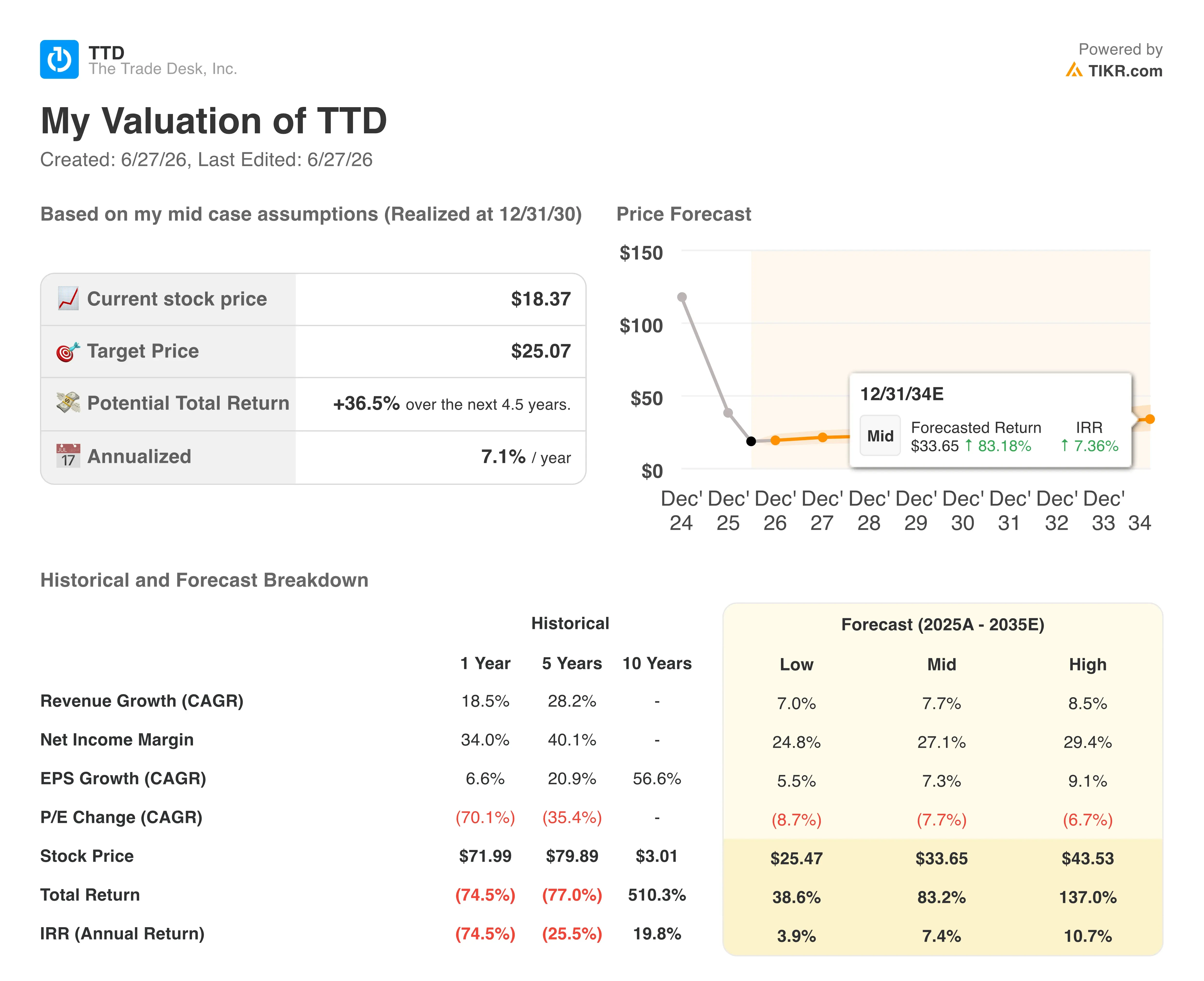

Das Bewertungsmodell von TIKR beziffert den Wert der The Trade Desk-Aktie bis Dezember 2030 auf etwa 25 US-Dollar, was eine Gesamtrendite von rund 37 % gegenüber dem aktuellen Kurs von etwa 18 US-Dollar oder etwa 7 % pro Jahr impliziert.

Die annualisierte Rendite von 7 % ist für ein Unternehmen, das im vergangenen Jahr ein Umsatzwachstum von 18 % und in den letzten fünf Jahren eine durchschnittliche jährliche Wachstumsrate (CAGR) von 28 % verzeichnete, bemerkenswert moderat; sie spiegelt wider, dass das Modell die aktuelle Verlangsamung und nicht ein Erholungsszenario einpreist.

Das Kursziel hängt davon ab, dass die CTV-Einführung weiterhin dazu führt, dass Budgets für lineares Fernsehen in programmatische Kanäle verlagert werden, und dass sich die Werbeausgaben in den Bereichen Konsumgüter (CPG) und Automobil auf dem aktuellen Niveau stabilisieren.

Die Salesforce-Aktie erscheint auf dem aktuellen Niveau unterbewertet, mit einer annualisierten Rendite von 15 %, gestützt durch vertraglich vereinbarte verbleibende Verpflichtungen in Höhe von 33,6 Milliarden US-Dollar und eine Abonnentenbasis, die noch nie ein negatives organisches Wachstum verzeichnet hat.

Die Trade-Desk-Aktie scheint bescheidener positioniert zu sein, mit einer annualisierten Rendite von 7 %, die das reale Umsetzungsrisiko hinsichtlich einer erneuten Wachstumsbeschleunigung in einem Geschäftsmodell widerspiegelt, das mit dem Vertrauen der Werbekunden steigt und fällt.

Das Modell von TIKR impliziert für die Salesforce-Aktie eine etwa doppelt so hohe annualisierte Rendite wie für die Trade Desk-Aktie – eine Lücke, die sich nur schließen lässt, wenn sich das Wachstum von The Trade Desk gegenüber dem aktuellen Konsens deutlich beschleunigt.

Sollten Sie in Salesforce oder The Trade Desk investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktien von Salesforce und The Trade Desk auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele für beide Unternehmen nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Salesforce und The Trade Desk zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der CRM- und TTD-Aktien auf TIKR →