Wichtige Kennzahlen für die Ford Motor Company

- 52-Wochen-Spanne: $10.68 bis $17.78

- Aktueller Kurs: $13.61

- Konsens-Kursziel der Analysten: $14.95

- TIKR-Modellkursziel (Mittleres Szenario): ~$21

- Marktkapitalisierung: ~$54B

- Q1 2026 Umsatz: $43.3B (plus 6% zum Vorjahresquartal)

- Q1 2026 Bereinigtes EBIT: $3.5B (Marge von 8,1%)

- Dividendenrendite: 4,4%

- Jahresprognose für bereinigtes EBIT: $8.5B bis $10.5B

Analysieren Sie Ihre Lieblingsaktien wie die Ford Motor Company mit TIKR (kostenlos) >>>

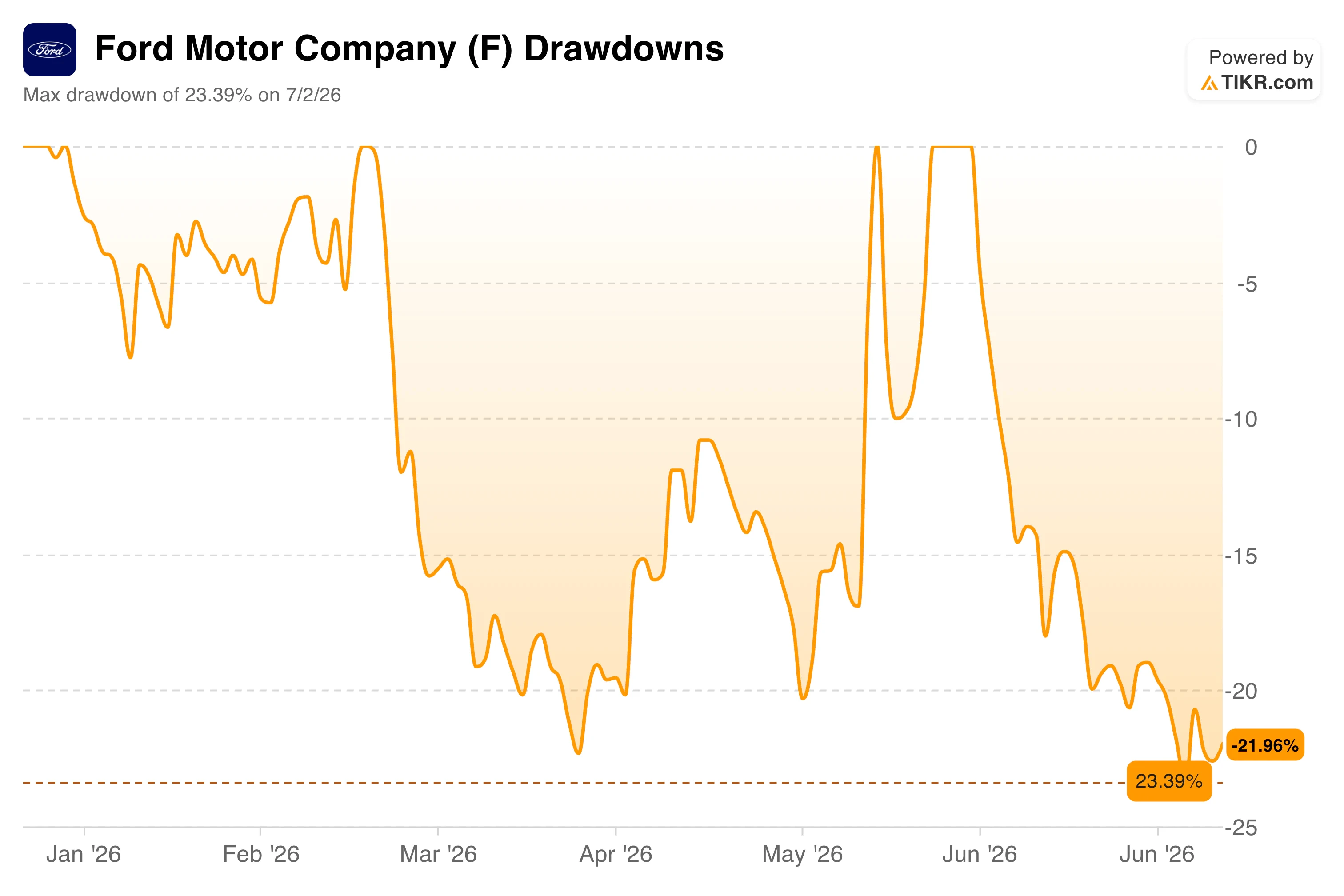

Ford bewegt sich seit Jahresbeginn seitwärts. Hier ist der Grund

Die Ford Motor Company (F) hat das Jahr 2026 als eine Aktie verbracht, die immer wieder fast ausbricht und es dann doch nicht schafft. Sie startete das Jahr nahe ihren Höchstständen, fiel bis März, erholte sich zweimal fast auf das Niveau vom Jahresanfang, um dann Ende Juni nach einem Umsatzrückgang von 10% im Q2 und einer Welle von Rückrufmeldungen erneut zu verkaufen.

Die Drawdown-Grafik erfasst die Frustration genau. Ford erreichte am 2. Juli einen maximalen Drawdown von 23,39%, den schlechtesten Wert des Jahres, und erholte sich dann leicht auf -21,96% Anfang Juli. Das Muster über das gesamte Jahr ist aufschlussreich: die Aktie erholt sich, gibt die Gewinne dann wieder ab, erholt sich zweimal fast auf Null, findet aber nie die anhaltende Kaufbereitschaft, die sie in einen Aufwärtstrend verwandeln würde.

Der Umsatzrückgang von 10% im Q2 sah auf den ersten Blick alarmierend aus, aber Ford führte den größten Teil auf geplante Modellabwürfe und einen Einbruch der Verkäufe an Mietwagenflotten um 69% zurück, eine Kategorie, die das Unternehmen bewusst reduziert, um die Preise zu schützen.

Die Einzelhandelsverkäufe im Kern waren im Wesentlichen unverändert. Die laufende Rückrufserie, die bisher in diesem Jahr 51 Fälle umfasst und Hunderttausende von Fahrzeugen betrifft, ist die lautere latente Belastung.

Ford-CEO Jim Farley hat das Qualitätsproblem öffentlich anerkannt und den J.D. Power Award mit echten Fortschritten bei der Senkung der Garantiekosten in Verbindung gebracht, aber der Markt wartet darauf, dass sich dies konsistent in der Marge niederschlägt.

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Ford Motor Aktie (kostenlos) >>>

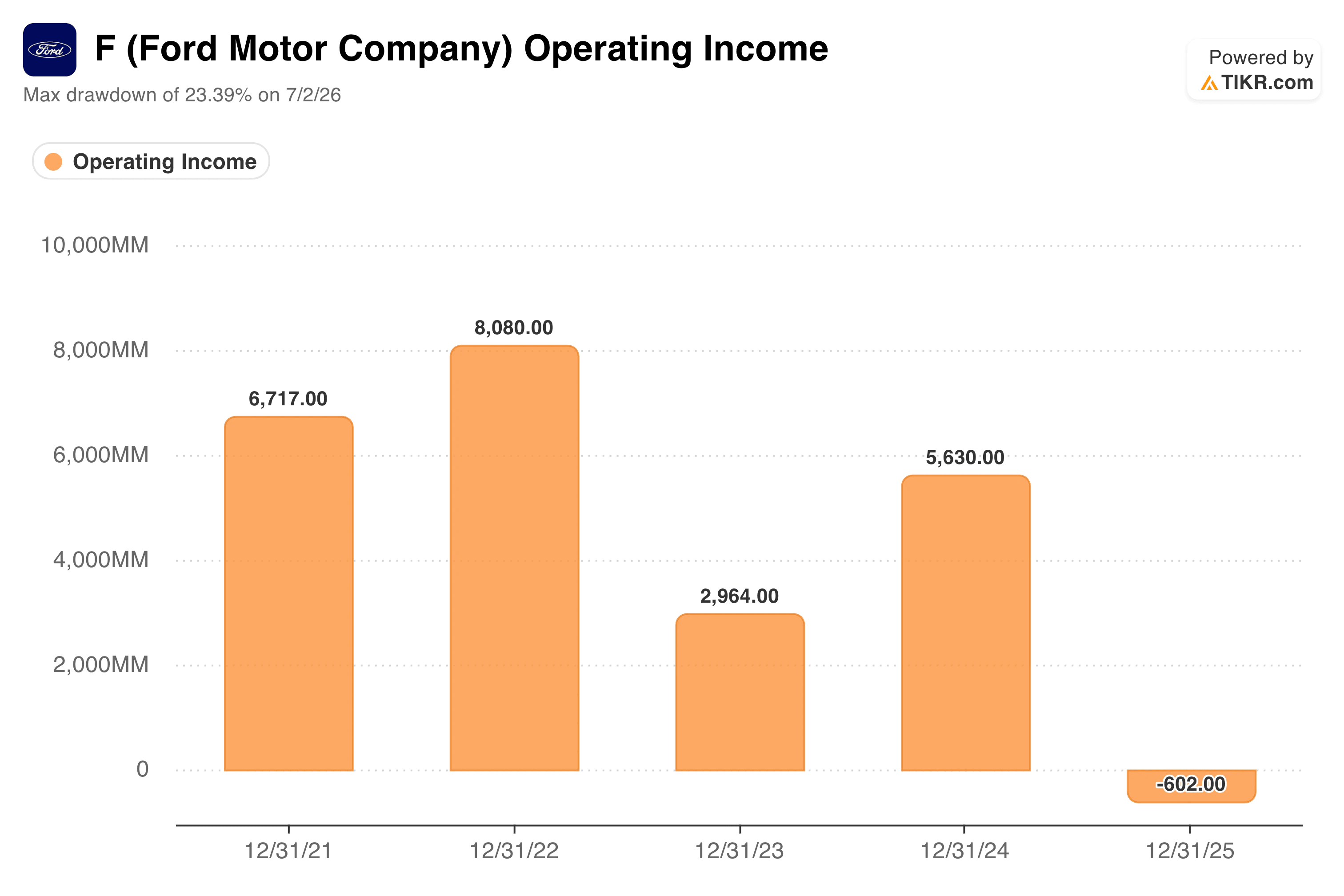

Die Betriebsergebnis-Grafik zeigt, worüber der Markt besorgt ist

Die Betriebsergebnis-Grafik von Ford ist die Quelle für einen Großteil der Skepsis des Marktes und verdient einen genaueren Blick, bevor man ein Investment in die Aktie in Betracht zieht.

Das Betriebsergebnis erreichte 2022 mit $8,1B einen Höchststand, fiel 2023 auf $3,0B, als Garantiekosten und frühe EV-Verluste zunahmen, erholte sich 2024 auf $5,6B und fiel dann 2025 auf -$602M. Diese negative Säule ist es, auf die die Anstarren.

Die Erklärung ist wichtig: 2025 enthielt etwa $1,7B an Novelis-bedingten Belastungen aufgrund einer Lieferantenunterbrechung, und Ford Model e, die EV-Sparte des Unternehmens, verlor im Gesamtjahr etwa $5B. Die Kernsegmente Blue und Pro waren immer noch profitabel, aber die Verluste in der operativen Sparte überwogen sie. Q1 2026 zeigte, dass sich die zugrundeliegenden Geschäfte auf reale Weise verbessern.

Ford Pro erzielte ein EBIT von $1,7B bei einem Umsatz von $14,7B und einer Marge von 11,4%, und die Software-Abonnements von gewerblichen Flottenkunden stiegen um 30% gegenüber dem Vorjahr auf 879.000. Ford Blue erzielte ein EBIT von $1,9B dank der Stärke von F-Series, Bronco und Explorer.

CFO Sherry House sagte, der Weg zu höheren Margen sei klar, und das erste Quartal zeigte diese Bausteine in Aktion. Die Jahresprognose für das bereinigte EBIT wurde auf $8,5B bis $10,5B angehoben, was echtes Vertrauen in die zweite Jahreshälfte widerspiegelt, einschließlich einer Erholung der Novelis-Gewinne und fortgesetzter Kostensenkungen.

Die Komplikation besteht darin, dass das EBIT im Q1 $1,3B an einmaligen Zollrückerstattungen enthielt, was die zugrundeliegende Verbesserung schwerer ablesbar macht, bis die Q2-Ergebnisse am 28. Juli vorliegen.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Was das TIKR-Modell über das langfristige Setup aussagt

Das hier verwendete Bewertungsmodell ist keine Wachstumsgeschichte mit hoher Überzeugung. Es ist ein geduldiges Value-Setup, das auf moderaten Annahmen basiert, die widerspiegeln, was Ford tatsächlich liefern kann.

Das mittlere Szenario geht von einem jährlichen Umsatzwachstum von etwa 3,5% und Nettogewinnmargen von etwa 4% aus, beides konservative Zahlen für ein Unternehmen mit einem Quartalsumsatz von $43B und einer sich verbessernden Kostenstruktur.

Bei diesen Eingaben zielt das Modell auf etwa $21 pro Aktie ab, was eine Gesamtrendite von etwa 54% über viereinhalb Jahre bei einer jährlichen Verzinsung von etwa 10% impliziert.

Das niedrige Szenario landet bei etwa $22 mit etwa 6% pro Jahr; das hohe Szenario erreicht etwa $32 mit etwa 10%. Während man auf diesen Weg wartet, erhalten Anleger eine Dividendenrendite von 4,4%, was echtes, zurückgegebenes Bargeld ist, während die These sich entfaltet.

Das Konsenskursziel der Analysten von etwa $15 ist viel konservativer und spiegelt die Vorsicht der Analysten bezüglich EV-Verlusten und Makrorisiken wider. Die Lücke zwischen $15 und $21 ist im Wesentlichen die Debatte darüber, ob Ford die Verluste von Model e unter Kontrolle bringen kann, während es die Margenverbesserung bei Ford Pro aufrechterhält.

Sollten Sie in die Ford Motor Company investieren?

Ford ist ein echtes Value-Setup zu aktuellen Kursen, aber Geduld ist eine Voraussetzung. Die EV-Sparte verliert weiterhin etwa $800M pro Quartal, Rohstoffkosten steigen, und die latente Belastung durch Rückrufe ist real.

Was die Aktie interessant macht, ist, dass der Markt Ford so bewertet, als ob die Blue- und Pro-Segmente das Gewicht nicht tragen könnten, obwohl sie es nachweislich bereits tun.

Bei einer Rendite von 4,4%, einem einstelligen KGV auf Basis der Prognose und einem Modellziel im mittleren Szenario von etwa $21 benötigt die Aktie keine dramatische Wende, um zu funktionieren. Sie benötigt, dass Ford weiterhin so ausführt, wie es im Q1 der Fall war, mit oder ohne Zoll-Rückenwind.

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Ford Motor Aktie (kostenlos!) >>>

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem Smart Money folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit TIKRs All-in-One, benutzerfreundlicher Plattform.

- Je mehr Steine Sie umdrehen... desto mehr Chancen werden Sie entdecken. Durchsuchen Sie 100.000+ globale Aktien, globale Top-Investoren-Portfolios und mehr mit TIKR.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR Terminals und der Schätzungen von Analysten. Unsere Analyse umfasst möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!