Wichtige Kennzahlen für Snap Inc. (SNAP)

- 52-Wochen-Spanne: $3,81 bis $10,41

- Aktueller Kurs: $4,70

- Konsensziel der Analysten: $7,48

- TIKR-Modellziel (Mittleres Szenario): $8,30

- Marktkapitalisierung: ~$7,8 Mrd.

- Umsatz Q1 2026: $1,53 Mrd. (plus 12 % ggü. Vorjahr)

- Bereinigtes EBITDA Q1 2026: $233 Mio. (plus 115 % ggü. Vorjahr)

- Freier Cashflow Q1 2026: $286 Mio. (plus 150 % ggü. Vorjahr)

- Tägliche aktive Nutzer: 483 Mio. (plus 5 % ggü. Vorjahr)

Jetzt live: Entdecken Sie, wie viel Potenzial Ihre Lieblingsaktien mit TIKRs neuem Bewertungsmodell haben könnten (kostenlos)>>>

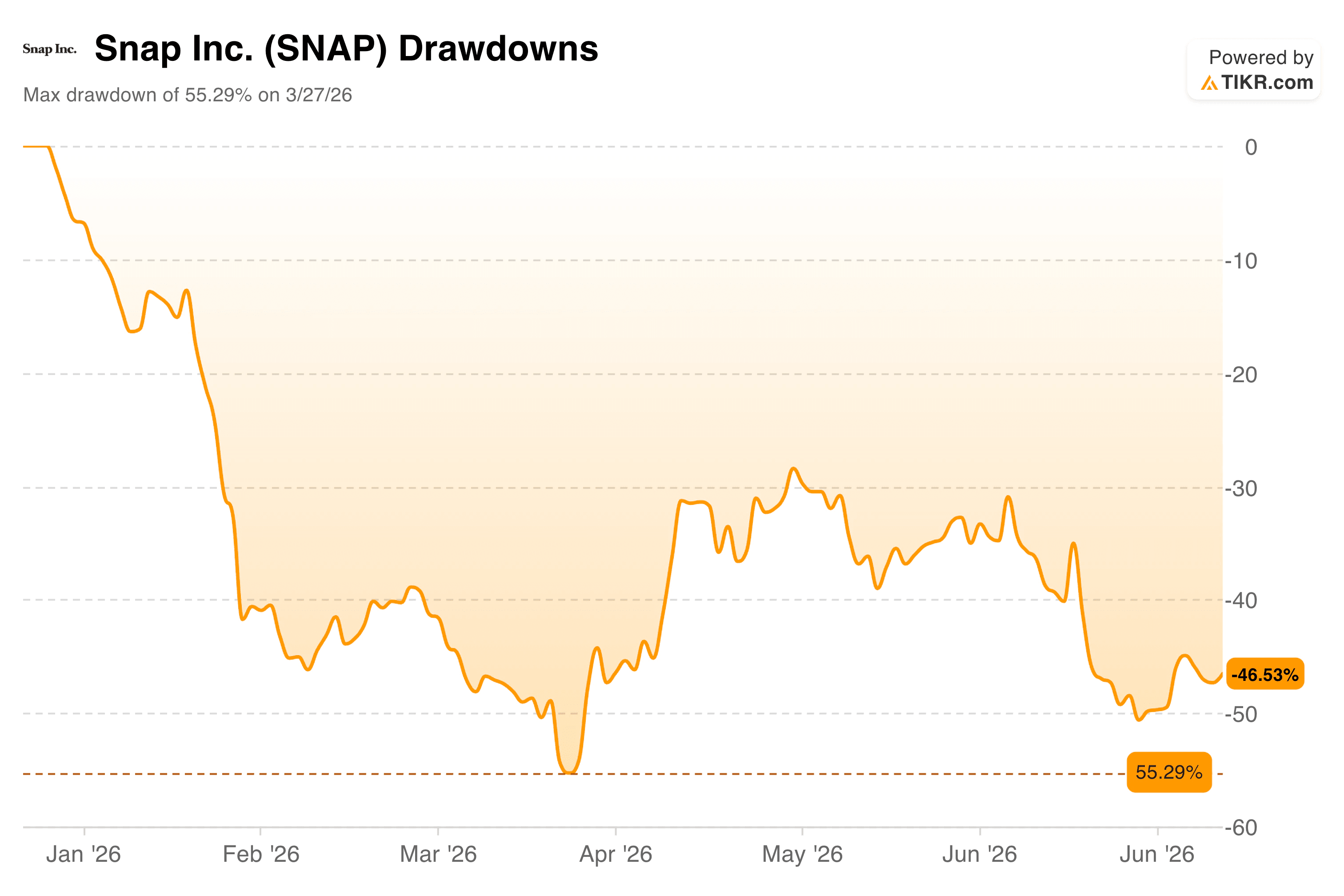

Der Markt hat Snap das ganze Jahr über verkauft. Das zeigt die Chart wirklich

Snap Inc. (SNAP) startete 2026 als eine der am stärksten leerverkauften Ideen im Consumer-Tech-Sektor. Die Aktie erreichte Ende letzten Jahres ein Hoch von über $10, gefolgt von einem nahezu ununterbrochenen Rückgang, der bis Ende März mehr als die Hälfte ihres Wertes auslöschte.

Selbst eine teilweise Erholung konnte nicht gehalten werden, und die Aktie driftete im zweiten Quartal größtenteils wieder in Richtung der Tiefststände.

Die Drawdown-Chart zeigt, wie hart dieses Jahr war. Snap erreichte Ende März einen maximalen Drawdown von 55,29 % und kämpfte sich bis Mitte Mai auf etwa -30 % zurück, doch die Erholung verlor schnell an Schwung. Ende Juni lag die Aktie mit einem Rückgang von 46,53 % gegenüber ihrem vorherigen Hoch wieder nahe den Jahrestiefstständen.

Der Verkaufsdruck kam aus mehreren Richtungen: ein Underweight-Rating von JPMorgan, Goldman Sachs senkte sein Kursziel von $7 auf $6, Wells Fargo reduzierte sein Ziel von $7 auf $5 und anhaltende regulatorische Prüfungen zur Kindersicherheit auf Social-Media-Plattformen.

Snap startete außerdem im Juni seine $2.195 teuren Specs AR-Brille, ein Schritt, der die Analystenmeinung spaltete: zwischen denen, die darin eine transformative langfristige Plattform sehen, und denen, die einen minimalen kurzfristigen Umsatzbeitrag von einem wie ein Luxusartikel bepreisten Gerät erwarten.

Was dabei weitgehend ignoriert wurde, ist, dass sich das Kerngeschäft mit Werbung auf eine Weise verbessert hat, die vor einem Jahr noch nicht der Fall war.

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für Snap-Aktien (kostenlos) >>>

Während die Aktie verkauft wurde, verdoppelte sich der freie Cashflow nahezu

Dies ist der Teil der Snap-Geschichte, der oft unter den Hardware-Schlagzeilen und Analysten-Herabstufungen begraben wird. Die zugrundeliegende Werbemaschine generiert mehr Cashflow als seit Jahren.

Die Freier-Cashflow-Chart zeigt von 2021 bis 2025 ein Unternehmen, das fast am Ende seiner finanziellen Möglichkeiten angelangt war, bevor es wieder Fuß fasste.

Der FCF betrug 2021 $223 Mio., brach 2022 auf $55 Mio. ein und erreichte 2023 mit $35 Mio. einen Tiefpunkt, als Snap eine schmerzhafte Restrukturierung und einen Werbemarkt-Reset durchlief. Dann begann der Anstieg. Der FCF erholte sich 2024 auf $219 Mio. und sprang im Gesamtjahr 2025 auf $437 Mio., der höchste Wert in der Unternehmensgeschichte seit dem Börsengang.

Was die Chart noch nicht zeigt, ist Q1 2026: Snap generierte $286 Mio. freien Cashflow in einem einzigen Quartal, bereits 65 % dessen, was das gesamte Jahr 2025 erwirtschaftete. Auf Basis der letzten zwölf Monate liegt der freie Cashflow nun bei etwa $609 Mio.

Der Treiber hinter dieser Verbesserung ist eine Kombination aus schlankerer Kostenstruktur und einem fokussierteren Werbeprodukt. Das bereinigte EBITDA von Snap verdoppelte sich in Q1 im Jahresvergleich mehr als auf $233 Mio., und der operative Cashflow erreichte $327 Mio.

CEO Evan Spiegel verwies auf wachsende Akzeptanz bei Formaten wie Sponsored Snaps und Dynamic Product Ads, mit einem Umsatzwachstum von über 30 % im Jahresvergleich in Q1. Auch S&P Global nahm dies zur Kenntnis und stufte im Juni die Kreditwürdigkeit von Snap auf BB- mit positiver Aussicht hoch, wobei es auf den stärkeren Cashflow und mehr als $500 Mio. an geplanten jährlichen Kosteneinsparungen ab der zweiten Hälfte 2026 verwies.

Für ein Unternehmen, das der Markt wie ein Unternehmen in Notlagen bewertet, erzählen die tatsächlichen Cashflow-Dynamiken eine ganz andere Geschichte.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Was das TIKR-Modell über die mögliche Kursentwicklung sagt

Das Bewertungsmodell baut einen vernünftigen Basisfall für Investoren auf, die zwei bis drei Jahre vorausdenken, und die Eingaben sind es wert, durchgegangen zu werden, da sie weder heroisch noch pessimistisch sind.

Das mittlere Szenario geht von einem jährlichen Umsatzwachstum von etwa 8 % aus, was in etwa dem entspricht, was Snap in Q1 geliefert hat und unter dem eigenen historischen Tempo des Unternehmens liegt.

Die Nettomargen sollen sich von stark negativ auf etwa 24 % im Prognosezeitraum ausweiten, was dramatisch klingen mag, bis man bedenkt, dass Snap bereits Bruttomargen von 56 % hat und die Restrukturierungsarbeiten im Gange sind.

Unter diesen Annahmen zielt das Modell auf etwa $8,30 pro Aktie ab, was von aktuellen Kurs aus eine annualisierte Rendite von etwa 14 % über die nächsten viereinhalb Jahre impliziert.

Das niedrige Szenario führt zu etwa $7,50 bei etwa 6 % jährlich, und das hohe Szenario erreicht fast $14 bei etwa 14 %. Die historische Bilanz in der Tabelle ist ernüchternd, mit negativen Gesamtrenditen über alle gezeigten Zeiträume hinweg, was genau der Grund ist, warum die Aktie zu ihrem aktuellen Kurs notiert. Das Modell fragt im Wesentlichen, ob die zukünftige Margenausweitung eine lange Geschichte der Wertvernichtung überwinden kann.

Der Teil, der die Antwort ändert, sind die Specs. Snap stellte im Juni seine $2.195 teuren AR-Brillen vor und positionierte sie als eigenständiges Spatial-Computing-Gerät und nicht als Begleitprodukt. B. Riley behielt daraufhin ein Buy-Rating mit einem Kursziel von $10 bei und bezeichnete die Specs als potenziell transformativen mittelfristigen Katalysator.

Stifel blieb bei Hold und erwartet eine begrenzte kurzfristige Akzeptanz. Beides kann gleichzeitig richtig sein: Die Specs werden die Umsatznadel 2026 wahrscheinlich nicht bewegen, aber sie repräsentieren das Optionspotenzial, das das Modell nicht vollständig einpreist.

Sollten Sie in Snap Inc. investieren?

Snap ist derzeit ein wirklich kompliziertes Setup. Das Werbegeschäft hat sich erheblich aufgeräumt: Der Cashflow steigt, die Margen weiten sich aus und die Kostenstruktur ist straffer als je zuvor in der Unternehmensgeschichte.

Gleichzeitig hat die Aktie eine schlechte langfristige Bilanz, die Schuldenlast ist real und die Specs sind eine große Hardware-Wette in einer Kategorie, die bereits größere Unternehmen als Snap gedemütigt hat. Das Modell deutet im mittleren Szenario von aktuellen Kurs aus auf annualisierte Renditen von etwa 14 % hin, was ein vernünftiges Ergebnis ist, wenn sich die Margenausweitungsgeschichte bewahrheitet.

Ob die Specs beschleunigen oder enttäuschen, wird wahrscheinlich darüber entscheiden, ob Investoren am Ende näher am niedrigen oder am hohen Szenario landen.

Sehen Sie den wahren Wert einer Aktie in unter 60 Sekunden (kostenlos mit TIKR) >>>

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem Smart Money folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit TIKRs All-in-One, benutzerfreundlicher Plattform.

- Je mehr Steine Sie umdrehen… desto mehr Chancen werden Sie entdecken. Durchsuchen Sie 100.000+ globale Aktien, globale Top-Investoren-Portfolios und mehr mit TIKR.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf Basis der Investitionsdaten des TIKR Terminals und Analystenschätzungen. Unsere Analyse umfasst möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!