Wichtige Erkenntnisse zur Delta Air Lines-Aktie (Stand: Juli 2026)

- 20 Analysten stufen Delta als „Kauf“ ein, gegenüber nur einer Empfehlung „Halten“ und einer Empfehlung „Verkaufen“, mit einem durchschnittlichen Kursziel von 86 US-Dollar, das 8 % unter dem aktuellen Kurs von 93,66 US-Dollar liegt.

- Das Mid-Case-Modell von TIKR sieht den Kurs der Delta-Aktie bis Dezember 2030 bei 134 US-Dollar, was einer Gesamtrendite von 43 % und einer annualisierten Rendite von 4 % gegenüber dem heutigen Kurs von 94 US-Dollar entspricht.

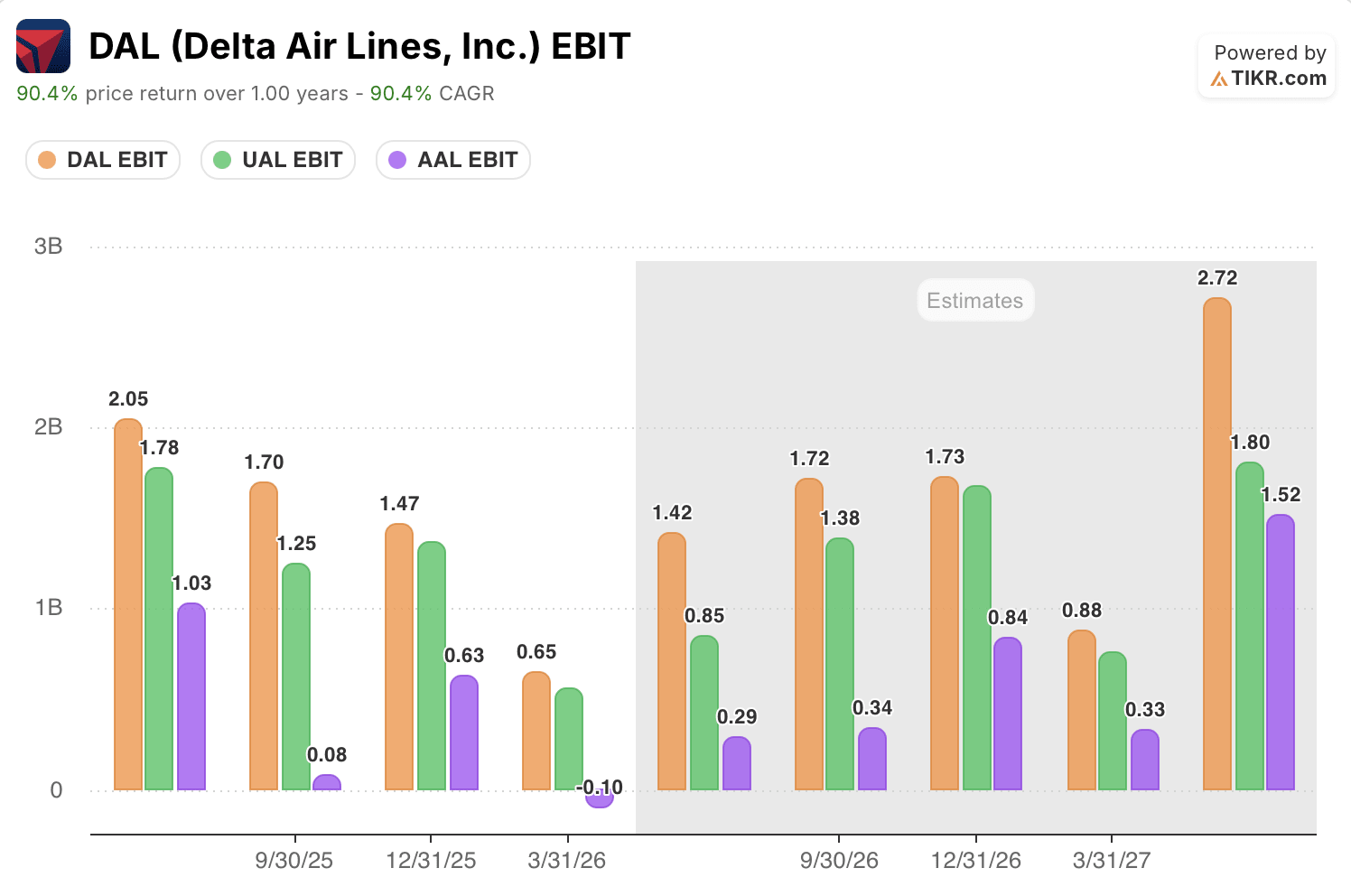

- Das EBIT soll von 0,65 Mrd. US-Dollar im März-Quartal auf 2,72 Mrd. US-Dollar bis Juni 2027 steigen – ein Anstieg um 91 %, der darauf hindeutet, dass die Delta-Aktie derzeit unter ihrem sich erholenden Ertragspotenzial gehandelt wird.

- Nach einer Telefonkonferenz am 8. April, bei der der durchschnittliche Treibstoffpreis bei 2,62 US-Dollar pro Gallone lag – ein Anstieg um 0,40 US-Dollar gegenüber der Prognose –, holt Delta nun 40 % bis 50 % der vierteljährlichen Treibstoffkostenbelastung in Höhe von 2 Milliarden US-Dollar wieder auf.

Die Delta-Aktie steht vor einem Treibstoffverlust von 2 Milliarden US-Dollar, den sie bereits wieder wettmacht

Delta Air Lines (DAL) betreibt die umsatzstärkste US-Fluggesellschaft mit einem Streckennetz, das sich auf Drehkreuze in Atlanta, New York und Los Angeles stützt und durch eine vertikal integrierte Kerosinraffinerie ergänzt wird. Im März-Quartal verzeichnete das Unternehmen einen Rekordumsatz von 14,2 Milliarden US-Dollar, was einem Anstieg von 9 % gegenüber dem Vorjahr entspricht, doch der Gewinn vor Steuern sank auf 530 Millionen US-Dollar, da die Treibstoffkosten infolge des Iran-Konflikts in die Höhe schossen.

Dieser Treibstoffpreisanstieg ist direkt auf die Raffinerie in Trainer, Pennsylvania, zurückzuführen, die Delta über seine Tochtergesellschaft Monroe Energy besitzt und die im Juni während der Wiederinbetriebnahme ihres 68.000-Barrel-Fluid-Katalytik-Crackers in Brand geriet. Finanzvorstand Dan Janki ging bei der Telefonkonferenz zum Ergebnis des ersten Quartals auf den Kostendruck ein: „Die Kraftstoffpreise lagen im Durchschnitt bei 2,62 US-Dollar pro Gallone, einschließlich eines Vorteils von 0,06 US-Dollar durch unsere Raffinerie. Das waren fast 0,40 US-Dollar mehr, als wir zu Beginn des Quartals erwartet hatten.“ Auch die Stückkosten außerhalb des Kraftstoffbereichs stiegen gegenüber dem Vorjahr um 6 %.

Dennoch blieb die Nachfrage ungebrochen. Die Barumsätze stiegen im März im mittleren Zehnerbereich, wobei sich diese Dynamik bis in den April fortsetzte, und CEO Ed Bastian erklärte, die Unternehmensnachfrage habe in fast allen von Delta beobachteten Sektoren ein zweistelliges Wachstum verzeichnet. Diversifizierte Einnahmequellen, darunter Premium-Sitzplätze und Treueprogramme, machten 62 % des Gesamtumsatzes aus.

Wichtiger für die Aktie ist die Berechnung der Kostendeckung. Delta ging davon aus, 40 % bis 50 % der im Juni-Quartal anfallenden Treibstoffkosten in Höhe von 2 Milliarden Dollar durch eine unveränderte Kapazität und gezielte Kürzungen bei Flügen außerhalb der Spitzenzeiten wieder hereinzuholen. Bastian brachte es auf den Punkt: Die Branche hat seit Jahren ihre Kapitalkosten nicht mehr gedeckt, und die gestiegenen Treibstoffkosten führen zu demselben Konsolidierungsdruck, der bereits 2008 zur Übernahme von Northwest durch Delta geführt hatte. Diese Dynamik liegt jeder Zukunftsprognose zugrunde, die die Wall Street derzeit erstellt.

Die Wall Street stuft die Delta-Aktie als „Kauf“ ein, doch das Kursziel liegt hinter dem aktuellen Kurs zurück

An der Wall Street herrscht ein eindeutig optimistischer Konsens bezüglich der Delta-Aktie: 20 „Kauf“-Empfehlungen stehen 5 „Outperform“-Empfehlungen, einer „Halten“-Empfehlung und einer „Verkaufen“-Empfehlung gegenüber. Das durchschnittliche Kursziel von 86 US-Dollar liegt unter dem aktuellen Aktienkurs von 94 US-Dollar – eine Lücke, die sich über mehrere Quartale hinweg trotz wiederholter Kurszielanpassungen gehalten hat.

Dieser Mittelwert ist seit März 2026 von 80 $ gestiegen, was eine Aufwärtsdynamik widerspiegelt, auch wenn er hinter dem aktuellen Kurs zurückbleibt.

Wells Fargo hob Ende Juni sein Kursziel für US-Fluggesellschaften an und begründete dies mit sinkenden Kosten und einer knapperen Kapazität – eine von mehreren Maßnahmen der Bank, die den Durchschnitt im Laufe des Sommers nach oben trieben.

Wall Street erwartet, dass sich das EBIT der Delta-Aktie bis Mitte 2027 fast verdoppeln wird

Delta verzeichnete im März-Quartal ein EBIT von 0,65 Milliarden Dollar, was einem Rückgang von 31 % gegenüber dem Vorjahr entspricht, da der Anstieg der Treibstoffpreise die Margen direkt beeinträchtigte. Analysten erwarten eine Erholung auf 1,42 Mrd. US-Dollar im Juni-Quartal und auf 1,73 Mrd. US-Dollar bis Dezember – ein Anstieg um 36 % gegenüber dem Vorjahreszeitraum, da sich die Erholung durchsetzt.

Auf längere Sicht rechnet die Wall Street damit, dass das EBIT bis Juni 2027 2,72 Mrd. US-Dollar erreichen wird – ein Anstieg von 91 % gegenüber dem Vorjahreszeitraum.

Diese Entwicklung hängt von einer offenen Frage ab: Ob sich die Treibstoffpreise auf einem Niveau „länger auf höherem Niveau“ einpendeln, wie Bastian es beschrieb, ohne die Preisgewinne zu untergraben, die Delta bereits gesichert hat.

Die Delta-Aktie liegt in jedem prognostizierten Quartal beim EBIT vor AAL und UAL

Deltas EBIT von 1,42 Mrd. US-Dollar im Juni-Quartal übertrifft sowohl das von United Airlines (UAL) mit 0,85 Mrd. US-Dollar als auch das von American Airlines (AAL) mit 0,29 Mrd. US-Dollar – ein Abstand, der über den gesamten Prognosezeitraum in der Grafik hinweg bestehen bleibt.

Bis Dezember 2026 erreicht Delta 1,73 Mrd. US-Dollar gegenüber 1,38 Mrd. US-Dollar bei United und 0,84 Mrd. US-Dollar bei American. Der Abstand schließt sich nicht. Er vergrößert sich bis Juni 2027, wenn Deltas EBIT 2,72 Milliarden US-Dollar erreicht, gegenüber 1,80 Milliarden US-Dollar bei United und 1,52 Milliarden US-Dollar bei American.

Diese Lücke macht sich vor allem im Quartals-Tiefpunkt bemerkbar. American verzeichnete im März-Quartal ein negatives EBIT von 0,10 Milliarden Dollar, während Delta mit 0,65 Milliarden Dollar im positiven Bereich blieb – ein Beleg dafür, dass Deltas Raffinerie und die diversifizierte Umsatzbasis denselben Treibstoffpreisanstieg abfederten, der einen Mitbewerber in die roten Zahlen drückte.

Das Kursziel von TIKR für die Delta-Aktie bei 134 US-Dollar bleibt bestehen, sofern die Rückerstattung der Treibstoffkosten erfolgt

Das Mid-Case-Modell von TIKR bewertet Delta Air Lines bis Dezember 2030 mit 134 US-Dollar, was einer Gesamtrendite von 43 % gegenüber dem aktuellen Kurs von 94 US-Dollar entspricht – oder 4 % annualisiert über 4,5 Jahre.

Diese annualisierte Rendite liegt unter der historischen 10-Jahres-Rendite von Delta in Höhe von 10,2 % und spiegelt wider, dass der Markt nach einem starken Einjahresanstieg von 86,8 % bereits einen Großteil der kurzfristigen Erholung eingepreist hat.

Das Ziel ist erreichbar, da die Kraftstoffdynamik, die den Gewinnrückgang im März-Quartal verursacht hat, genau die Dynamik ist, die Delta derzeit aktiv wieder zurückgewinnt – wobei bereits eine Verdopplung des EBIT bis Mitte 2027 prognostiziert wird. Eine eigene Raffinerie, die die Raffineriemargen teilweise ausgleicht, eine Bilanz auf Investment-Grade-Niveau mit einer im Jahresvergleich um 20 % gesunkenen Nettoverschuldung sowie eine Nachfragebasis, die auch geopolitische Schocks überstanden hat – all dies untermauert die These, dass es sich um eine Margenerholung und nicht um einen Margenrückgang handelt.

Sollten Sie in Delta Air Lines investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugriff auf dieselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Delta Air Lines-Aktie auf und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Delta Air Lines zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der DAL-Aktie auf TIKR →