Die wichtigsten Erkenntnisse zur Intuitive Surgical-Aktie (Stand: Juli 2026)

- Analysten stufen die Intuitive Surgical-Aktie mit 16 Kaufempfehlungen, 9 Halteempfehlungen und 2 Verkaufsempfehlungen ein, bei einem durchschnittlichen Kursziel von 565 US-Dollar, was ein Aufwärtspotenzial von 42 % gegenüber dem aktuellen Kurs von 398 US-Dollar impliziert.

- Das Mid-Case-Modell von TIKR bewertet Intuitive Surgical bis Dezember 2030 mit 675 US-Dollar, was einer Gesamtrendite von 70 % bzw. einer annualisierten Rendite von 13 % entspricht.

- Das bereinigte Ergebnis je Aktie (EPS) von 2,50 US-Dollar im ersten Quartal 2026 übertraf die Konsensschätzungen der Analysten von 2,11 US-Dollar um 19 %, getrieben von einem Wachstum des Gesamtvolumens an Eingriffen um 17 % und einer Ausweitung der EBIT-Marge um 480 Basispunkte im Vergleich zum Vorjahreszeitraum.

ISRG hat im ersten Quartal 2026 alle Erwartungen übertroffen, und die Marktprognosen scheinen noch nicht ganz auf dem neuesten Stand zu sein

Intuitive Surgical (ISRG) lieferte bei der Veröffentlichung der Ergebnisse für das 1. Quartal 2026 am 22. April die deutlichste Gewinnüberraschung seit langem und verzeichnete einen Umsatz von 2,77 Milliarden US-Dollar, was einem Anstieg von 23 % gegenüber dem Vorjahr entspricht und die Schätzung der Wall Street von 2,62 Milliarden US-Dollar um 5,8 % übertraf.

Das Ausmaß dieser Überperformance ist von Bedeutung, da die Wall Street bereits ein starkes Wachstum eingepreist hatte – die Übertreffung war also nicht auf eine bewusst niedrig gehaltene Konsensprognose zurückzuführen.

Dieses Umsatzwachstum kam aus allen Bereichen. Die Da-Vinci-Eingriffe stiegen weltweit um 16 % auf 847.000, während die Ion-Eingriffe um 39 % auf 43.000 zunahmen. Die Single-Port-SP-Plattform verzeichnete im Jahresvergleich ein Wachstum von 68 %, wobei die Auslastung in den USA gegenüber dem Vorjahresquartal um 22 % stieg.

Was das Quartal strukturell bedeutsam machte, war die Entwicklung der Auslastung des da Vinci 5 (dV5). Finanzvorstand Jamie Samath ging bei der Telefonkonferenz zum ersten Quartal direkt darauf ein: „Die Auslastung des da Vinci 5 übertrifft weiterhin die des da Vinci Xi und treibt das Auslastungswachstum in den USA auf 4 %.“ Diese Aussage hat eine konkrete Auswirkung: Da der Anteil des dV5 an der installierten Basis wächst, steigt die gesamte Auslastungsbasis für das US-Geschäft, was die Wachstumsrate der Eingriffe verstärkt, ohne dass die Nettoinstallation neuer Systeme erforderlich ist.

Der operative Hebel bestätigte die Margenthesen. Das Non-GAAP-EBIT von 1,077 Milliarden US-Dollar lag um 19,8 % über der Schätzung der Analysten von 899 Millionen US-Dollar, wobei die EBIT-Marge 38,9 % erreichte – ein Anstieg um 480 Basispunkte im Jahresvergleich. Das dV5-System erzielte im ersten Quartal Deckungsbeiträge, die mit denen des Xi vergleichbar waren, und beendete damit den Negativ-Effekt durch die Verwässerung durch die neue Plattform, der die Bruttomarge-Prognose vier Quartale in Folge belastet hatte.

Dennoch sind zwei Gegenwinde zu beachten. Das Wachstum bei den Eingriffen in China blieb angesichts geringerer Ausschreibungsvolumina und des inländischen Wettbewerbs unter dem Unternehmensdurchschnitt, und Japan verzeichnete nach reduzierten Kapitalinvestitionen im Jahr 2025 ein unterdurchschnittliches Wachstum. Das Management ging davon aus, dass es bis 2027 keine Lösung hinsichtlich der chinesischen Erstattungspolitik geben werde.

Insgesamt hob Intuitive die Prognose für das Wachstum der da-Vinci-Eingriffe im Gesamtjahr von 13 %–15 % auf 13,5 %–15,5 % an und erhöhte die Prognose für die Non-GAAP-Bruttogewinnmarge auf 67,5 %–68,5 %, was einem Anstieg um 50 Basispunkte-Punkte-Anstieg am Mittelwert, obwohl in der revidierten Spanne weiterhin eine Auswirkung der Zölle in Höhe von 100 Basispunkten berücksichtigt ist.

Wall Street ist trotz einer einhelligen Kaufempfehlung geteilter Meinung über die ISRG-Aktie

29 von 31 Analysten, die die Intuitive Surgical-Aktie abdecken, stufen sie zum 30. Juni 2026 mit „Kaufen“ oder „Outperform“ ein; nur neun empfehlen „Halten“ und zwei „Verkaufen“. Das mittlere Kursziel liegt bei 565 US-Dollar, was ein Aufwärtspotenzial von 42 % gegenüber dem Schlusskurs vom 30. Juni von 398 US-Dollar impliziert, während das Median-Kursziel von 574 US-Dollar bestätigt, dass die Verteilung bullisch verzerrt ist.

Raymond James und TD Cowen senkten ihre Kursziele nach der Veröffentlichung der Ergebnisse für das erste Quartal – eine Abweichung vom allgemeinen Marktkonsens, der seine Kursziele von über 600 US-Dollar weitgehend beibehalten hat, obwohl die ISRG-Aktie seit Jahresbeginn bis zum Beginn des ersten Quartals um 14 % nachgegeben hatte.

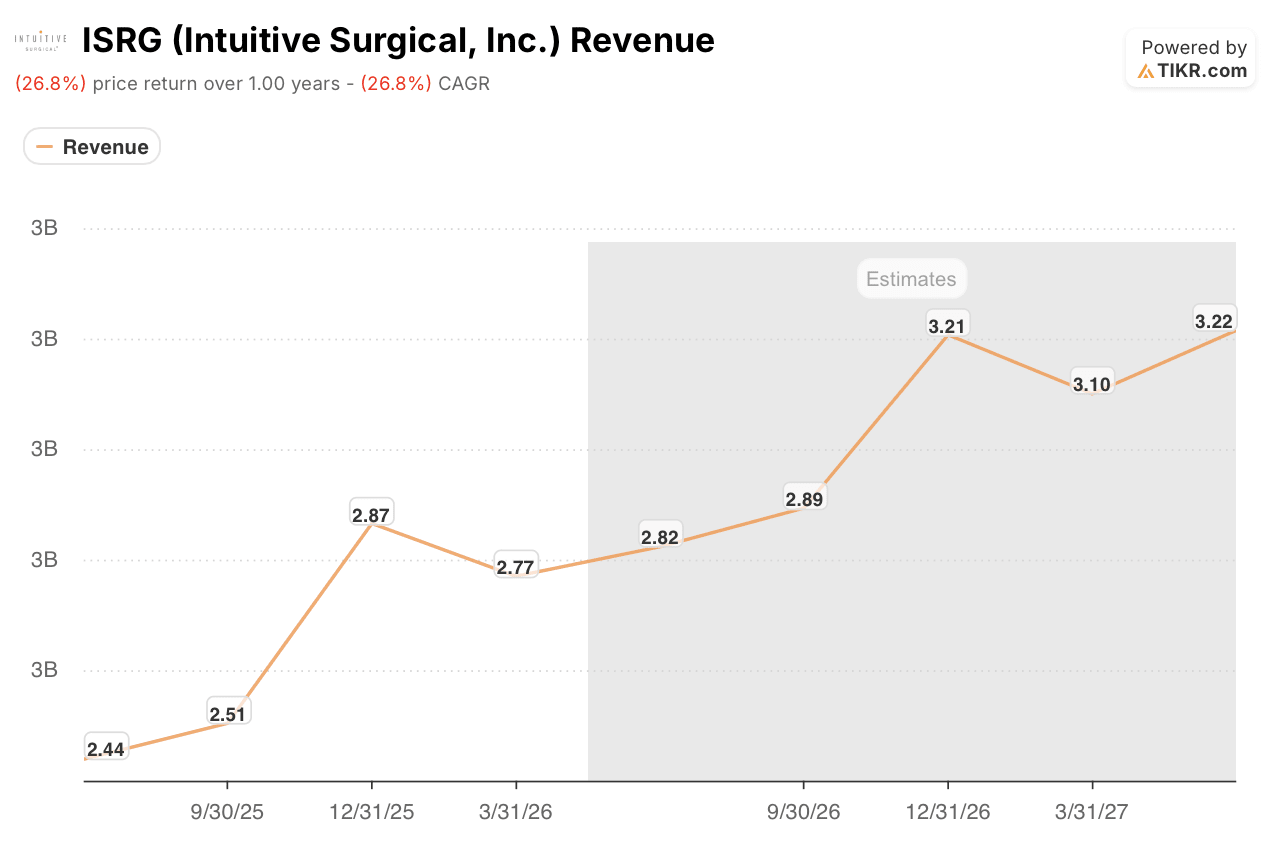

Wall Street erwartet, dass der Umsatz von ISRG bis 2027 über 11 Milliarden US-Dollar bleibt

Der Umsatz belief sich im ersten Quartal 2026 auf 2,77 Milliarden US-Dollar, was einem Anstieg von 23 % gegenüber dem Vergleichswert des Vorjahres von 2,25 Milliarden US-Dollar entspricht. Die Marktteilnehmer gehen nun von einem Umsatz von 2,82 Milliarden US-Dollar im 2. Quartal 2026 aus, was einem Wachstum von 16 % gegenüber dem Vorjahreszeitraum entspricht – eine deutliche Verlangsamung gegenüber dem Tempo, das Intuitive gerade vorgelegt hat.

Der Konsens steigt in der zweiten Jahreshälfte allmählich an: Der Umsatz für das dritte Quartal 2026 wird auf 2,89 Mrd. US-Dollar und für das vierte Quartal 2026 auf 3,21 Mrd. US-Dollar geschätzt, was bei den aktuellen Run-Rate-Schätzungen einen Gesamtumsatz für das Gesamtjahr 2026 im Bereich von 11,6 Mrd. US-Dollar impliziert.

Mit Blick auf das Jahr 2027 geht die Wall Street von einem Umsatz von 3,10 Milliarden US-Dollar im ersten Quartal und 3,22 Milliarden US-Dollar im zweiten Quartal aus, was Wachstumsraten von 12 % bis 14 % im Vergleich zum Vorjahr impliziert, da die Marktdurchdringung von dV5 und die Expansion in Märkten außerhalb der USA die Kundenbasis weiter vergrößern.

Ungeklärt bleibt, ob sich die Lage in China und Japan schneller normalisieren wird, als es die Marktprognosen derzeit vorsehen. Sollte sich das Wachstum der Eingriffe in diesen beiden Märkten in Richtung des von Intuitive in Europa und Indien erzielten Bereichs von 16 % bis 19 % erholen, erscheinen die Umsatzwachstumsprognosen von 13 % bis 14 % für 2027 eher konservativ angelegt, nicht jedoch aufgrund der Datenlage.

ISRG steigert seinen Umsatz doppelt so schnell wie Stryker und fast viermal so schnell wie Medtronic

Intuitive Surgical steigerte seinen Umsatz im ersten Quartal 2026 um 23 %. Stryker (SYK) wuchs im gleichen Zeitraum um 3 %. Medtronic (MDT) wuchs um 10 %.

Diese Differenz ist keine einmalige Anomalie eines einzelnen Quartals. In den letzten vier Quartalen verzeichnete ISRG im Durchschnitt ein Umsatzwachstum von über 20 %, während SYK im Durchschnitt bei etwa 8 % bis 11 % lag und MDT im einstelligen Bereich blieb.

Die Prognosen für die Zukunft schließen diese Lücke etwas: Für das zweite Quartal 2026 wird bei ISRG ein Wachstum von 16 % erwartet, bei SYK von 9 % und bei MDT von 12 %. Doch selbst bei der konservativeren ISRG-Prognose der Wall Street wird die Intuitive Surgical-Aktie so bewertet, als sei diese Verlangsamung dauerhaft und nicht nur vorübergehend.

Das Kursziel von TIKR für die ISRG-Aktie von 675 US-Dollar bleibt bestehen, sofern sich das Wachstum der Eingriffe außerhalb der USA beschleunigt

Das Mid-Case-Modell von TIKR bewertet Intuitive Surgical bis Dezember 2030 mit 675 US-Dollar, was einer Gesamtrendite von 70 % gegenüber dem aktuellen Kurs von 398 US-Dollar entspricht – oder 13 % annualisiert über 4,5 Jahre.

Eine annualisierte Rendite von 13 % bei einem Large-Cap-Medizintechnikunternehmen mit 8 Milliarden US-Dollar an Netto-Barmitteln und einer Non-GAAP-Betriebsmarge von 39 % entspricht einer über dem Markt liegenden Rendite bei unterdurchschnittlichem Finanzrisiko – genau die Art von Konstellation, für deren Aufdeckung das Modell entwickelt wurde.

Der Weg zu 675 $ erfordert nicht, dass Intuitive die Lücke in China schließt oder das Wachstum in Japan wieder beschleunigt. Es setzt voraus, dass die dV5-Auslastung Xi weiterhin beim aktuellen Spread übertrifft, dass Ion seinen Wachstumskurs von 39 % bei den Eingriffen in der installierten Basis beibehält und dass SP über seine derzeitige Wachstumsphase von 68 % hinaus zu einem dauerhaften zweistelligen Wachstumsmotor wird. Jede dieser Bedingungen fand in den Daten des ersten Quartals eindeutige Bestätigung.

Sollten Sie in Intuitive Surgical, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Intuitive Surgical, Inc. auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten hinsichtlich Umsatz und Gewinn für die kommenden Quartale, die Entwicklung der Bewertungskennzahlen im Zeitverlauf sowie den Trend der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Intuitive Surgical, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der ISRG-Aktie auf TIKR →