Wichtige Kennzahlen zur Seagate-Aktie

- Aktueller Kurs: 968,53 $

- Kursziel (Mittelwert): ~2.770 $

- Konsens-Kursziel: ~930 $

- Potenzielle Gesamtrendite: ~186 %

- Annualisierte IRR: ~30 % / Jahr

- Gewinnreaktion: +11,10 % (28. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Seagate Technology Holdings (STX) verhielt sich in der letzten Juniwoche wie zwei verschiedene Aktien. Am 26. Juni fiel der Kurs innerhalb eines einzigen Handelstages um 12 %, als sich der AI-Speicher-Trade auflöste. Drei Tage später, am 29. Juni, stieg er um 7,63 % und schloss bei 968,53 $ – der beste Tag seit Wochen. Zwischenzeitlich hatte sich beim Unternehmen nichts geändert. Was sich geändert hatte, war, dass die Wall Street eine neue Zahl auf den Tisch legte.

Diese Zahl lautete 1.600 $. Diese Kursschwankung ist die eigentliche Geschichte, und sie lässt die Debatte um die Seagate-Aktie im Jahr 2026 auf eine einzige unangenehme Frage hinauslaufen. Ist eine Aktie bei 969 $ nach einem Kursanstieg von über 250 % in diesem Jahr immer noch günstig, oder gibt der Markt gerade dann Höchstkursziele vor, wenn der Zyklus seinen Höhepunkt erreicht? Die Optimisten sehen eine gesicherte Nachfrage und Margen, die weiter steigen. Die Pessimisten sehen einen Hardwarehersteller, dessen Kurs fast das 40-Fache des erwarteten Gewinns beträgt – ein Niveau, das der Markt für dieses Geschäft noch nie zuvor gezahlt hat. Beide Seiten können auf konkrete Belege verweisen, und die Veröffentlichung der nächsten Geschäftszahlen liegt noch Wochen entfernt.

Die 1.600-Dollar-Kaufempfehlung, die den Aufschwung auslöste

Der Auslöser war konkret. Am 29. Juni nahm der Analyst Ben Reitzes von Melius Research die Berichterstattung über Seagate mit einer Kaufempfehlung und einem Kursziel von 1.600 US-Dollar auf – dem höchsten auf dem Markt. Seine Argumentation stützte sich direkt auf den vorangegangenen Kursrückgang. Sowohl Seagate als auch Western Digital waren gegenüber ihren jüngsten Höchstständen um mehr als 20 % gefallen, und für einen Optimisten im Bereich der KI-Infrastruktur, so argumentierte Reitzes, sei dieser Rückgang eher ein Einstiegspunkt als eine Warnung. Er geht davon aus, dass die Bruttomargen bei Festplatten (HDD), die derzeit im Bereich von 50 % liegen, angesichts der anhaltenden Speicherverknappung auf über 65 % steigen können. Cantor Fitzgerald bekräftigte diese Einschätzung noch am selben Tag und hob sein Kursziel von 1.000 auf 1.300 US-Dollar an, während die Bewertung „Übergewichten“ beibehalten wurde.

Warum das wichtig ist: Ein Kurssprung von 7,6 % aufgrund einer Analystenmeldung – ohne Gewinnbekanntgabe und ohne Produktneuigkeiten – zeigt, wie stark sich der Kurs dieser Aktie derzeit am Narrativ der KI-Infrastruktur orientiert und weniger an den eigenen Quartalsergebnissen.

Die optimistische Einschätzung beruht nicht allein auf der Begeisterung der Analysten. Sie beruht auf einer Transparenz, die die meisten Hardware-Unternehmen nie erreichen. Bei seiner Rede auf der „Bank of America 2026 Global Technology Conference“ am 2. Juni beschrieb der Executive Vice President und CFO Gianluca Romano das Nachfragebild mit ungewöhnlicher Präzision. „Für die nächsten vier bis fünf Quartale haben wir Aufträge in der Pipeline, und jeder Auftrag weist eine genaue Zusammensetzung, ein genaues Exabyte-Volumen, einen genauen Preis und einen genauen Liefertermin auf“, sagte er. Das ist ein Auftragsbestand, keine Prognose, und er deckt in etwa das nächste Jahr ab.

Sehen Sie sich historische und Zukunftsprognosen für die Seagate-Aktie an (kostenlos!) >>>

Warum die Fundamentaldaten die optimistische Einschätzung immer wieder bestätigen

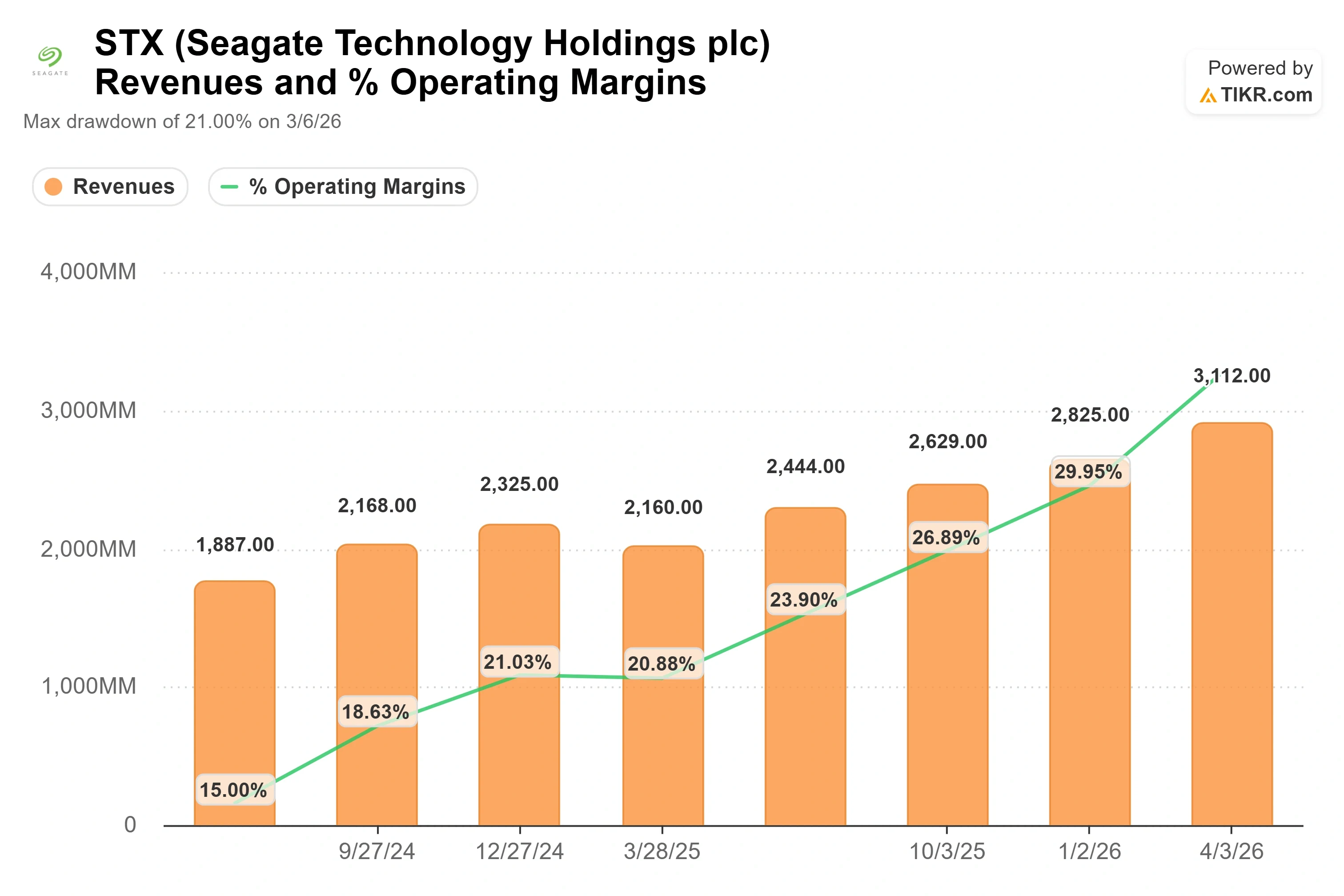

Das April-Quartal ist das, worauf Analysten immer wieder verweisen. Seagate meldete für das dritte Quartal des Geschäftsjahres 2026 einen Umsatz von 3,11 Milliarden US-Dollar, was einem Anstieg von 44 % gegenüber dem Vorjahr entspricht, und die Aktie legte am 28. April um 11,10 % zu. Es war das vierte Mal in Folge, dass die Gewinnerwartungen übertroffen wurden. Der Nettogewinn belief sich auf 934 Millionen US-Dollar und übertraf damit die Konsensschätzung um 15,76 %, während die Non-GAAP-Bruttomarge 47 % erreichte – ein Niveau, das das Unternehmen vor diesem Zyklus noch nie dauerhaft gehalten hatte.

Der Treiber hinter diesen Margen ist der Faktor, der diesen Zyklus eher als strukturell denn als zyklisch erscheinen lässt. Seagate steigert die Datenmenge, die es ausliefern kann, ohne neue Fabriken zu bauen. Seine HAMR-Laufwerke (Heat-Assisted Magnetic Recording), die mehr Terabyte auf jede Platte packen, ermöglichen es, mit derselben Produktionsfläche jedes Jahr rund 25 % mehr Exabyte zu produzieren. Romano sprach ganz offen über die Disziplin, die dahintersteckt: Die Branche sei „sehr diszipliniert darin, wie wir Exabyte-Kapazität hinzufügen, ohne die Stückzahlen zu erhöhen.“ Darum geht es im Grunde genommen. Mehr Kapazität bei gleicher Kostenbasis – so steigt die Bruttomarge Quartal für Quartal.

Nach Angaben des Managements eilt die Nachfrage dem Angebot eher voraus, anstatt es einzuholen. „Die Nachfrage ist wahrscheinlich höher, als wir vor einem Jahr oder vor sechs Monaten erwartet hatten“, erklärte Romano dem Publikum der BofA. Rund 80 % des Geschäfts entfallen mittlerweile auf Rechenzentren, und der größte Teil dieses Volumens ist vertraglich gebunden. Im nicht gebundenen Teil kann die Preisentwicklung noch positiv überraschen, denn, wie Romano es ausdrückte: „Die Nachfrage liegt weit über dem Angebot.“

Gründe für Vorsicht bei 969 Dollar

All das macht die Aktie nicht gerade günstig, und das ist die andere Seite der Medaille. Selbst nach dem jüngsten Rückgang notiert STX bei einem NTM-EV/EBITDA (Unternehmenswert im Verhältnis zum Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen der nächsten zwölf Monate) von rund 31 und einem erwarteten Kurs-Gewinn-Verhältnis nahe 40. Als Unternehmen wurde Seagate vom Markt stets als zyklisch eingestuft, was sich in einem hohen Bewertungsmultiplikator widerspiegelt. Diese Prämie ist nur dann gerechtfertigt, wenn sich der KI-Speicherzyklus als nachhaltig erweist.

Nicht jeder an der Wall Street ist davon überzeugt, dass dies der Fall sein wird. Am 22. Juni stufte Fox Advisors Seagate auf „Equal-Weight“ herab und warnte, dass die Erwartungen hinsichtlich der HDD-Preise den wahrscheinlichen Anstiegen „voreilen“ könnten. Das ist das Bären-Szenario in einem Satz: Die Aktie hat bereits jahrelange Preissetzungsmacht eingepreist, die noch nicht verbucht wurde. Die Insider-Daten geben Anlass zu weiterer, wenn auch geringerer Vorsicht. Seagate-Insider verkauften in den drei Monaten bis Juni Aktien im Wert von rund 108 bis 113 Millionen US-Dollar und kauften keine. Die jüngsten Verkäufe von Führungskräften, einschließlich der Transaktionen des Finanzvorstands im Juni, waren kleine „Sell-to-Cover“-Transaktionen, die im Rahmen eines vorab vereinbarten 10b5-1-Plans durchgeführt wurden und keine eigenmächtigen Entscheidungen bezüglich der Aktie darstellten; daher haben diese spezifischen Transaktionen kaum Aussagekraft. Das Fehlen jeglicher Insiderkäufe während einer historischen Kursrallye ist der bemerkenswertere Aspekt.

Das Bild der Wettbewerber verdeutlicht die Bewertungsfrage auf anschauliche Weise. Beim NTM-KGV liegt Seagate bei etwa dem 40-Fachen, während Western Digital, sein engster Konkurrent im HDD-Bereich, nahe dem 41-Fachen notiert. Die beiden Marktführer im Speicherbereich werden als Paar gehandelt, was darauf hindeutet, dass der Markt eine gemeinsame These einpreist, anstatt Seagate aufgrund übermäßigen Optimismus gesondert hervorzuheben. Der Rest der Hardware-Branche liegt weit darunter: NetApp bei etwa 17x, Dell bei etwa 22x und Samsung bei etwa 6x. Der Aufschlag gegenüber dieser breiteren Gruppe ist real und völlig bewusst. Es ist eine Wette darauf, dass Speicher nicht mehr nur Hardware, sondern KI-Infrastruktur ist. Wenn diese Wette richtig ist, ist das Kurs-Gewinn-Verhältnis vertretbar. Sollten die Investitionsausgaben im Hyperscale-Bereich stagnieren, wird sich dies schnell umkehren.

Sehen Sie, wie Seagate im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 968,53 $

- Kursziel (Mittelwert): ~2.770 $

- Potenzielle Gesamtrendite: ~186 %

- Annualisierte IRR: ~30 % / Jahr

Diese Analyse basiert auf dem mittleren Szenario des TIKR-Modells, das am 30. Juni 2030 nach einem Zeithorizont von vier Jahren realisiert wird. Unter diesen Annahmen liegt der faire Wert bei etwa 2.770 $ und damit deutlich über allen aktuellen Kurszielen der Analysten, was einer Gesamtrendite von rund 186 % und einer annualisierten IRR von etwa 30 % entspricht.

Zwei Faktoren treiben den Umsatz an. Der erste ist das Exabyte-Wachstum aufgrund der HAMR-Roadmap, da Mozaic-basierte Laufwerke von 40 Terabyte auf 50 Terabyte umgestellt werden, was eine durchschnittliche jährliche Umsatzwachstumsrate (CAGR) im mittleren Szenario von rund 22 % unterstützt. Der zweite ist die Preisgestaltung für nicht vertraglich gebundene Mengen, bei denen die Nachfrage das Angebot übersteigt, was es Seagate ermöglicht, über die vertraglich vereinbarte Basis hinaus maßvolle Preiserhöhungen vorzunehmen. Der Margentreiber ist die operative Hebelwirkung bei strukturell stabilen Stückkosten, die die Nettogewinnmarge im mittleren Szenario auf rund 43 % hebt. Das Hauptrisiko ist ein Makrozyklus, der die Investitionsausgaben im Hyperscale-Bereich drosselt – der einzige externe Faktor, den Romano als potenziellen Trendbrecher nannte.

Das positive Szenario besteht darin, dass sich die durch Aufträge gestützte Nachfrage und die Dichtegewinne über Jahre hinweg verstärken und die Aktie ihren Aufschlag rechtfertigt. Das negative Szenario ist, dass die KI-Ausgaben stagnieren, die Preisdisziplin nachlässt und sich ein 30-faches EBITDA-Multiple schnell abbaut. Die große Bandbreite des Modells – vom Low-Case-Szenario deutlich unterhalb des Mid-Case-Szenarios bis zum High-Case-Szenario weit darüber – spiegelt genau wider, wie viel von dieser einen Variablen abhängt.

Fazit

Die zu beobachtende Kennzahl ist die Bruttomarge, und der Stichtag ist der Ergebnisbericht für das 4. Quartal des Geschäftsjahres 2026, der voraussichtlich um den 16. Juli 2026 veröffentlicht wird. Seagate erzielte im April-Quartal eine Non-GAAP-Bruttomarge von 47 %. Reitzes setzt darauf, dass sich dieser Wert im Laufe der Zeit in Richtung 65 % bewegt, und die gesamte 1.600-Dollar-These hängt davon ab, dass dieser Weg realistisch und nicht nur ein Wunschdenken ist. Eine Bruttomarge im vierten Quartal von mindestens 47 %, bei der das Management die Auftragslage bis ins Geschäftsjahr 2028 bestätigt, würde das strukturelle Wachstum untermauern und den hohen Bewertungsmultiplikator rechtfertigen. Ein Rückgang der Marge gegenüber dem Vorquartal oder eine Abschwächung der Aussagen zum Auftragsbestand würde den Pessimisten von Fox Advisors den Beweis liefern, dass die Kursentwicklung ihrer Basis überholt ist. Bei 969 $ ist die Aktie auf das erste Szenario eingepreist. Ende Juli werden die Anleger erfahren, welches Szenario eintritt.

Sollten Sie in Seagate investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Seagate auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Seagate neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Seagate auf TIKR kostenlos analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!