Wichtige Kennzahlen zur Palo Alto Networks-Aktie

- Aktueller Kurs: 332,00 $

- Kursziel (Mittelwert): ~460 $

- Konsensziel der Analysten: ~315 $

- Potenzielle Gesamtrendite: ~39 % (über ~4,1 Jahre)

- Annualisierte IRR: ~8 % / Jahr

- Reaktion auf die Gewinnmitteilung: -5,64 % (2. Juni 2026)

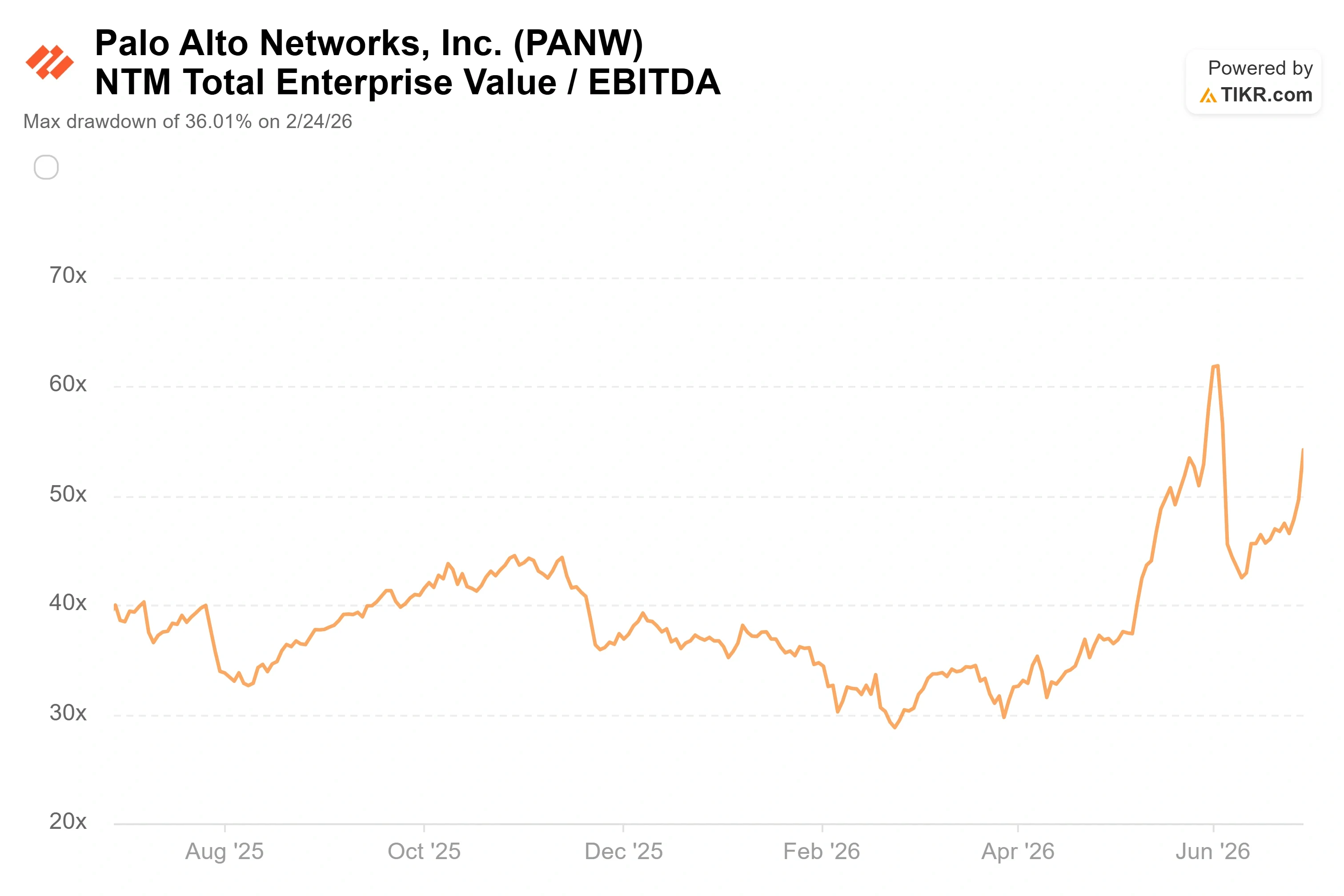

- Maximaler Drawdown: -36,01 % (24. Februar 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Palo Alto Networks (PANW) schloss am 29. Juni auf einem Allzeithoch von 332,00 US-Dollar und legte an diesem Tag um 9,14 % zu – eine Kursbewegung, wie sie normalerweise auf einen überragenden Gewinnbericht folgt. Es gab jedoch keinen Gewinnbericht. Der Kurssprung erfolgte im Zuge einer branchenweiten Umschichtung in den Bereich Cybersicherheit, und die Rallye fand in derselben Woche statt, in der eine Klage neue Aufmerksamkeit auf eine Frage lenkte, die über der gesamten Branche schwebt: Wie zuverlässig ist KI-generierte Bedrohungsforschung?

Dieser Hintergrund verschärft die Debatte. Der Markt zahlt einen Rekordpreis für einen Marktführer im Bereich KI-Sicherheit – und das zu einem Zeitpunkt, an dem die Genauigkeit von KI-Sicherheitstools vor Gericht angefochten wird. Die Optimisten sehen eine Plattform, die im wichtigsten Nachfragezyklus der Unternehmensgeschichte weiter an Wert gewinnt. Skeptiker sehen eine Aktie, die mit dem etwa 85-fachen des für die nächsten zwölf Monate erwarteten Gewinns gehandelt wird, die nach wie vor GAAP-Verluste ausweist und bei der Insider während der Rallye verkaufen. Die Frage, die noch keine der beiden Seiten vollständig beantworten kann: Wie viel von der KI-Prämie ist bereits im Kurs eingepreist?

Ein Rekordschlusskurs ohne entsprechende Gewinne

Der Auslöser am 29. Juni war nicht PANW-spezifisch. Eine weit verbreitete Prognose einer großen Investmentbank sagte einen starken Anstieg der weltweiten Sicherheitsausgaben voraus und nannte Cybersicherheit als größten Wachstumsmotor, was institutionelle Anleger dazu veranlasste, wieder in die führenden Plattformunternehmen des Sektors zu investieren. Der Branchenkollege CrowdStrike legte am selben Tag zu. PANW nahm einen überproportionalen Anteil dieses Kapitalflusses auf und erreichte im Tagesverlauf ein neues 52-Wochen-Hoch von 332,88 $.

Diese Entwicklung krönt eine atemberaubende Erholung. PANW erreichte am 24. Februar 2026 mit einem Kursrückgang von 36,01 % seinen Tiefpunkt, als der Markt sowohl an der Integration von CyberArk als auch am organischen Wachstumskurs zweifelte. Seit diesem Tief hat sich der Aktienkurs mehr als verdoppelt.

Die Erholung stützt sich auf konkrete Zahlen. Im dritten Quartal des Geschäftsjahres 2026, das am 2. Juni veröffentlicht wurde, stieg der Umsatz im Vergleich zum Vorjahreszeitraum um 31 % auf 3,0 Mrd. US-Dollar, und das bereinigte Ergebnis je Aktie (EPS) von 0,85 US-Dollar übertraf die obere Grenze der Prognose um 0,05 US-Dollar. Der ARR im Bereich „Next-Generation-Security“ – also der annualisierte Wert der wiederkehrenden Abonnementprodukte des Unternehmens – erreichte 8,13 Milliarden US-Dollar, was einem Anstieg von 60 % entspricht. Das Management hob die Gesamtjahresprognosen für alle Kennzahlen an. Dennoch fiel die Aktie am Tag der Veröffentlichung dieser Ergebnisse um 5,64 % und stieg anschließend vier Wochen lang stetig auf ein Rekordhoch. Diese Diskrepanz zwischen der Reaktion am Tag der Ergebnisveröffentlichung und der seitherigen Kursrallye ist an sich schon ein Signal: Bei den jüngsten Käufen ging es um das KI-Thema, nicht um die Zahlen.

Sehen Sie sich historische und zukünftige Schätzungen für die Palo Alto Networks-Aktie an (kostenlos!) >>>

Was das Management tatsächlich über die KI-Bedrohung gesagt hat

Das bullische Szenario hat einen konkreten Urheber. Bei der Telefonkonferenz zum dritten Quartal argumentierte CEO Nikesh Arora, dass die „Frontier-KI“ die Zeit bis zu einem Angriff von Monaten auf Minuten verkürzt habe und dass dies den Wert von Cybersicherheitsplattformen eher erhöhe als mindere. „Merkt euch meine Worte: Mythos hat den Endwert der gesamten Cybersicherheitsbranche gesteigert“, sagte er gegenüber Analysten und bezog sich dabei auf das Aufkommen von cyberfähigen Pioniermodellen. Er fügte hinzu, dass Investoren noch vor sechs Monaten befürchteten, KI würde Sicherheitsanbieter überflüssig machen, doch stattdessen „haben Sie in Ihrem Modell für die langfristige Wachstumsrate im Bereich Cybersicherheit tatsächlich gerade ein längerfristiges G geschaffen“.

Das rückt die Debatte in ein neues Licht. Wenn Arora Recht hat, ist die Nachfrage, die den ARR von PANW antreibt, keine zyklische Welle von Softwareausgaben, die wieder abflauen kann, sondern eine strukturelle Steigerung, die sich mit fortschreitender KI-Fähigkeit weiter verstärkt. Finanzvorstand Dipak Golechha untermauerte dies aus finanzieller Sicht und erklärte, das Unternehmen liege bei der Angleichung der Rentabilität von CyberArk an die eigene drei bis sechs Monate vor dem Zeitplan, wodurch es auf Kurs für eine bereinigte Free-Cashflow-Marge von 40 % im Geschäftsjahr 2028 bleibe.

Die Belege dafür sind konkret. Die Auftragseingänge für Firewalls der nächsten Generation stiegen im Vergleich zum Vorjahreszeitraum um fast 40 % – das stärkste Hardware-Quartal seit einem Jahrzehnt, angetrieben durch den Ausbau von KI-Rechenzentren und eine neue Käufergruppe aus staatlichen Infrastrukturanbietern und Pionierlabors. Prisma AIRS, das KI-Sicherheitsprodukt des Unternehmens, verdreifachte seine Kundenzahl in einem einzigen Quartal auf über 300. Folglich ist die Nachfrage breit gefächert und nicht auf eine einzige Produktlinie konzentriert.

Das Risiko, das das optimistische Szenario mit sich bringt

Innerhalb der KI-Entwicklung besteht eine Spannung, die durch einen aktuellen Rechtsstreit verdeutlicht wird. Laut Berichten von Axios verklagt das Videokonferenz-Start-up MeetingTV Palo Alto Networks und Koi Security – das von PANW im April übernommene Unternehmen für Bedrohungsinformationen – wegen eines Forschungsberichts, der die Infrastruktur von MeetingTV mit einer chinesischen Hacking-Operation in Verbindung brachte. MeetingTV behauptet, die Erkenntnis sei auf einen KI-Fehler zurückzuführen, und gibt an, dass seine Domains in verschiedenen Sicherheitsprodukten weiterhin blockiert sind – selbst nachdem Koi eine Domain entfernt und erklärt hatte, es gebe keine Beweise für eine Verbindung zu dem Angreifer. Axios merkt an, dass in keinem Gerichtsantrag direkte Beweise dafür vorgelegt wurden, dass KI-Systeme das umstrittene Ergebnis generiert haben, und Palo Alto Networks hat erklärt, dass es davon ausgeht, dass der Streit im Rahmen des Gerichtsverfahrens beigelegt wird. Die Vorwürfe sind unbewiesen.

Das finanzielle Risiko ist hier im Vergleich zu einem 270-Milliarden-Dollar-Unternehmen gering, und der Fall geht auf die Zeit vor der Übernahme zurück, da die Klage gegen Koi eingereicht wurde, bevor PANW später namentlich genannt wurde. Der Grund, warum dies erwähnenswert ist, ist thematischer, nicht rechtlicher Natur. In derselben Telefonkonferenz, in der Arora die KI-Verteidigungsstrategie vorstellte, warnte er, dass Pioniermodelle eine Falsch-Positiv-Rate von oft bis zu 25 % aufweisen und dass „eine einzige falsche Durchsetzungsentscheidung ein globales Produktionsnetzwerk lahmlegen kann“. Unabhängig von der Begründetheit dieser konkreten Klage erinnert sie daran, dass KI-gestützte Bedrohungsforschung mit Zuverlässigkeitsrisiken behaftet ist – genau die Herausforderung, deren Lösung laut Unternehmensleitung der Zweck der Plattform ist.

Wie die Bewertung im Vergleich zu Mitbewerbern aussieht

PANW wird zu extremen Bewertungskennzahlen gehandelt, und genau darin liegt der Kern der Argumente der Skeptiker. Die Aktie weist ein NTM-EV/EBITDA auf – also das Verhältnis von Unternehmenswert zu dem Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisationen der nächsten zwölf Monate – von 54,21, während der Median der Vergleichsunternehmen aus der Softwarebranche bei etwa 13 liegt. Unter den direkten Vergleichsunternehmen wird CrowdStrike mit einem NTM-EV/EBITDA von rund 98x noch höher bewertet, was sein schnelleres Wachstum widerspiegelt, während Fortinet mit etwa 38x deutlich günstiger notiert. PANW liegt dazwischen und wird eher wie eine wachstumsstarke Plattform als wie ein reifer Firewall-Anbieter bewertet.

Ist dieser Aufschlag gerechtfertigt? Die optimistische Antwort lautet, dass PANW um 31 % wächst, eine Free-Cashflow-Marge von 38,5 % aufweist und bis zum Geschäftsjahr 2028 auf 40 % zusteuert – eine Kombination, die nur wenige Softwareunternehmen dieser Größenordnung erreichen können. Die Antwort der Pessimisten lautet, dass das Kurs-Gewinn-Verhältnis von rund 85 fast keinen Spielraum für Umsetzungsfehler lässt, dass das Unternehmen nach wie vor einen GAAP-Nettoverlust ausweist und dass Insider in den vergangenen drei Monaten, genau während dieser Kursrallye, Aktien im Wert von mehreren zehn Millionen Dollar verkauft haben. Beides kann zutreffen. Die Bewertung, die Jahre makelloser Plattformentwicklung einpreist, erhöht den Druck für jedes kommende Quartal.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 332,00 $

- Kursziel (Mittelwert): ~460 $

- Potenzielle Gesamtrendite: ~39 % (über ~4,1 Jahre)

- Annualisierte IRR: ~8 % / Jahr

- Angenommenes Umsatzwachstum: ~14 % pro Jahr

Die beiden Umsatztreiber hinter diesem Ziel sind zum einen die Plattformisierung, da Kunden ihre Ausgaben für Netzwerk, Cloud, Identitätsmanagement und Observability auf einer einzigen Plattform bündeln und so den Umsatz pro Kunde steigern, und zum anderen der AI-Sicherheits-Add-on-Effekt, da Prisma AIRS, XSIAM und die CyberArk-Identitätssuite das Produktangebot für den bestehenden Kundenstamm erweitern. Der Margentreiber ist die operative Hebelwirkung durch den Anteil wiederkehrender Umsätze.

Das Hauptrisiko besteht in einer Verringerung der Kurs-Gewinn-Verhältnisse. Das Modell geht bereits davon aus, dass das zukünftige KGV von der heutigen Prämie in Richtung historischer Durchschnittswerte sinkt, sodass selbst eine starke Umsetzung eine solide, aber keine spektakuläre Rendite ergibt – und jede Verzögerung bei der Plattformisierung oder beim Margenzeitpunkt diese Rendite weiter senkt.

- Aufwärtspotenzial (High-Case-Szenario): Wenn die KI-getriebene Nachfrage Wachstum und Margen ankurbelt, steigt die Gesamtrendite auf rund 180 %.

- Abwärtspotenzial (Basisszenario): Bei einem Wachstum von knapp 13 % und einer langsameren Margenausweitung liegt die Gesamtrendite über den Betrachtungszeitraum bei rund 51 % – zwar immer noch positiv, aber deutlich unter dem jüngsten Tempo der Kursrallye.

Fazit

Die wichtigste Kennzahl, die es zu beobachten gilt, ist der im August gemeldete NGS-ARR für das 4. Geschäftsquartal, für den 8,9 Milliarden US-Dollar prognostiziert wurden. Wird dieser Wert erreicht oder übertroffen, bestätigt dies, dass der Plattformisierungsmotor weiterhin an Fahrt gewinnt, und stützt die Bewertung. Ein Verfehlen dieser Zahl oder jegliches Schwanken der organischen Wachstumsrate – die das Unternehmen bald nicht mehr separat ausweisen wird – würde den Skeptikern den ersten echten Beweis liefern, dass das 85-Fache des Gewinns zu hoch angesetzt war. Ein positives Szenario wäre ein ARR auf oder über der Prognose bei gleichzeitiger Bestätigung des Margenziels für das Geschäftsjahr 28. Ein negatives Szenario wäre ein nachlassendes organisches Wachstum, das durch den Beitrag von Akquisitionen verschleiert wird. Beobachten Sie die Zahlen für August. Das Rekordhoch hat PANW eine hohe Messlatte gesetzt, und im August muss das Unternehmen diese überspringen.

Sollten Sie in Palo Alto Networks investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Palo Alto Networks auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Palo Alto Networks neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Palo Alto Networks kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!