Wichtige Kennzahlen zur Corning-Aktie

- Aktueller Kurs: 255,69 $

- Kursziel (mittlerer Wert): ~425 US-Dollar

- Konsens-Kursziel: ~206 US-Dollar

- Potenzielle Gesamtrendite: ~66 %

- Annualisierte IRR: ~12 % / Jahr

- Reaktion auf die Gewinnmitteilung: -0,75 % (28. April 2026, Bericht zum 1. Quartal)

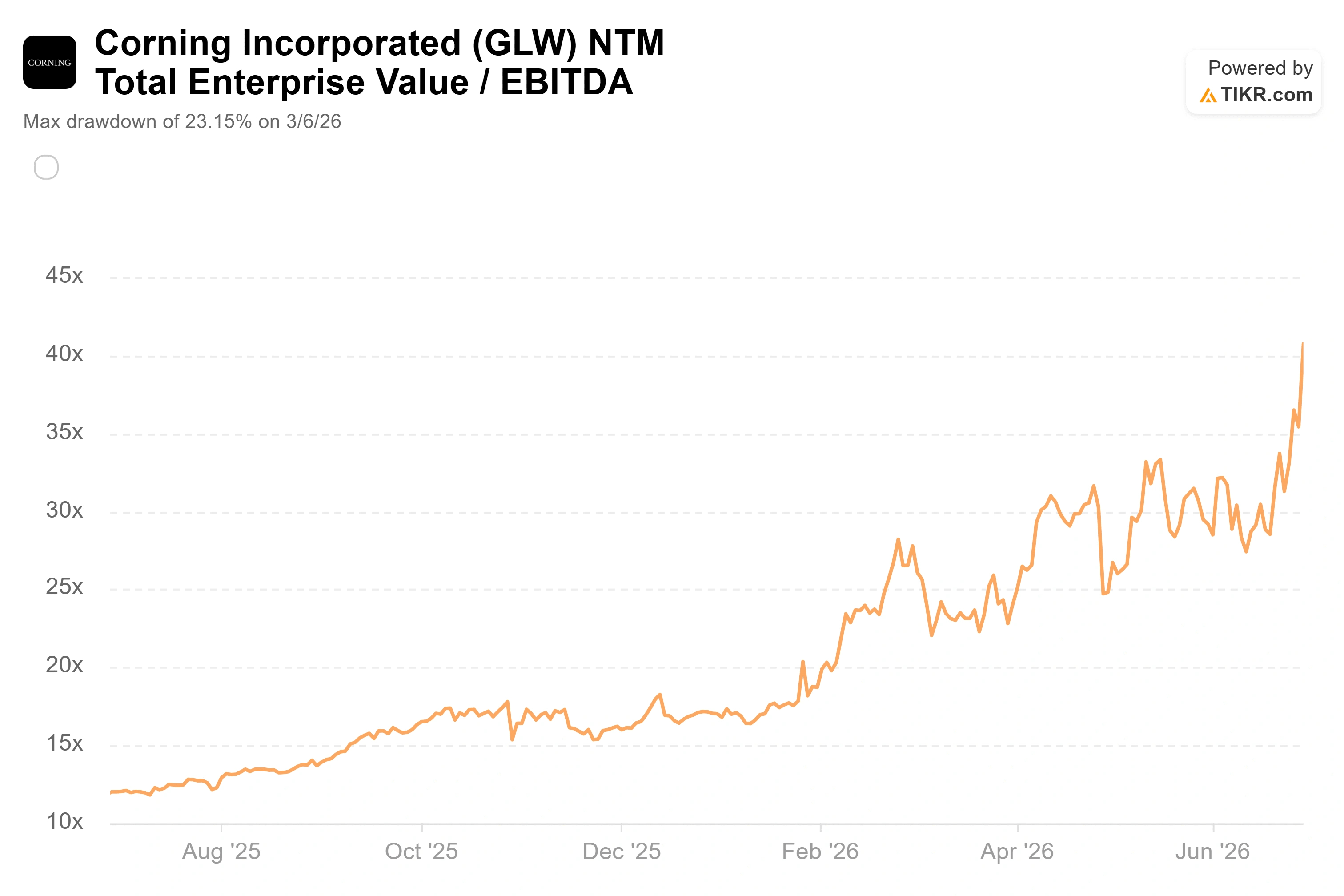

- Maximaler Drawdown: 23,15 % (6. März 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Corning (GLW) schloss gerade auf einem Rekordhoch – an einem Tag, an dem sich beim Unternehmen selbst fast nichts geändert hat. Die Aktie schloss am 29. Juni bei 255,69 US-Dollar, ein Plus von 15,67 %, nachdem eine Reihe mechanischer, kalenderbedingter Ereignisse Fondsgelder auf einen Schlag in die Aktie getrieben hatte. An diesem Tag gab es weder eine Gewinnmitteilung noch einen neuen Vertrag. Die Käufe waren größtenteils struktureller Natur.

Das ist die seltsame Spannung, die derzeit hinter dieser Aktie steckt. Das zugrunde liegende Geschäft hat sich tatsächlich verändert, und doch wurde die jüngste Etappe eines Kursanstiegs von 192 % seit Jahresbeginn durch Index- und Kalendermechanismen ausgelöst, nicht durch neue fundamentale Nachrichten. Optimisten sehen ein Rohstoffunternehmen, das sich endlich zu einem KI-Infrastrukturunternehmen gewandelt hat. Pessimisten sehen einen 175 Jahre alten Glashersteller, der zum 123-fachen des Gewinns der vergangenen Jahre gehandelt wird – teilweise, weil passive Fonds angewiesen wurden, mehr davon zu halten. Die Frage, die der Markt noch nicht beantworten kann, ist, welche Sichtweise den Kurs bestimmt.

Warum die Corning-Aktie 2026 aufgrund von Indexmechanismen und nicht wegen der Gewinne sprang

Der größte Auslöser war die Neuzusammensetzung der FTSE-Russell-Indizes. Jedes Jahr im Juni berechnet FTSE Russell neu, welche Aktien in seine US-Indizes gehören und ob jede einzelne als Wachstums- oder Value-Aktie eingestuft wird. Laut LSEG traten die Stiländerungen für 2026 bei Marktöffnung am 29. Juni in Kraft – genau an dem Tag, an dem die GLW-Aktie sprunghaft anstieg. Corning rückte in den Russell-Stil-Indizes in den Wachstumsbereich vor, und da rund 12 Billionen US-Dollar an der Russell-Familie orientiert sind, zieht eine Neugewichtung dieser Größenordnung echte Käufe nach sich, da Wachstumsfonds ihr Portfolio neu ausrichten.

Indexänderungen werden in der Regel bereits Wochen im Voraus angekündigt und sind vor dem Stichtag weitgehend eingepreist, weshalb ein Kurssprung von 16 % an einem einzigen Tag auf mehr als einen Auslöser hindeutet. Zwei Kalendereffekte kamen zusätzlich zum Tragen. Anleger positionierten sich im Vorfeld der Corning-Dividende in Höhe von 0,28 US-Dollar pro Aktie, die am 29. September an die am 31. August im Aktienregister eingetragenen Aktionäre ausgezahlt wird, und das „Window Dressing“ zum Quartalsende, bei dem Fonds vor der Berichterstattung Titel mit starker Wertentwicklung hinzufügen, sorgte am letzten Geschäftstag des zweiten Quartals für zusätzlichen Auftrieb. Seit Monatsbeginn war die Aktie bis zu diesem Ereignis bereits um rund 41 % gestiegen. Nichts davon ändert etwas an der langfristigen Einschätzung, aber zusammen erklärt es, warum die Kursbewegung so heftig und so schnell ausfiel.

Der Grund, warum die Neuklassifizierung so wichtig war, ist genau das, was Corning überhaupt erst in die Kategorie der Wachstumsunternehmen gebracht hat. Das Unternehmen hat zwei Jahre damit verbracht, sich rund um das Rechenzentrum neu auszurichten. Der Geschäftsbereich „Optical Communications“, der sich mit Glasfaser und Kabeln befasst, wuchs im letzten Quartal um 36 %, und drei der weltweit größten Technologieinvestoren haben nun langfristige Lieferverträge unterzeichnet: Meta sagte im Januar bis zu 6 Milliarden US-Dollar zu, NVIDIA folgte im Mai mit einer Kapitalzusage, und Amazon unterzeichnete im Juni einen mehrjährigen Glasfaservertrag. Das ist die Entwicklung, die der Index nun endlich eingeholt hat.

Historische und Zukunftsprognosen für die Corning-Aktie anzeigen (kostenlos!) >>>

Was das Management tatsächlich verspricht

Bei den Verträgen kommt es weniger auf ihre Größe als auf ihre Struktur an, und genau hier hat sich das Management am deutlichsten geäußert. Auf der J.P. Morgan-Technologiekonferenz am 19. Mai beschrieb Finanzvorstand Edward Schlesinger die Vereinbarung mit NVIDIA in klaren Worten: „NVIDIA leistet tatsächlich eine Vorauszahlung in Höhe von mehreren Milliarden Dollar, um diesen Kapitaleinsatz zu unterstützen, und tätigt zudem eine Kapitalbeteiligung.“ Dieser Satz fasst das gesamte bullische Szenario in Kurzform zusammen. Der Kunde finanziert die Fabrik und verpflichtet sich, sie auszulasten, wodurch das klassische Risiko beseitigt wird, dass Corning teure Kapazitäten aufbaut und dann auf eine Nachfrage wartet, die möglicherweise ausbleibt.

Der mit diesen Verträgen verbundene Plan ist ehrgeizig. Das Management hat sein „Springboard“-Wachstumsrahmenwerk erweitert und das Umsatzziel bis Ende 2030 auf 40 Milliarden Dollar angehoben, mit einer mit hoher Sicherheit zu erwartenden Untergrenze zwischen 35 und 40 Milliarden Dollar. Schlesinger beschrieb den Motor dahinter als das Unternehmensgeschäft, das in den nächsten Jahren „1,5-mal so schnell wie das GPU-Wachstum“ wachsen werde. Für ein Unternehmen, das im Jahr 2025 einen Umsatz von etwa 16,4 Milliarden US-Dollar erzielte, bedeutet dies mehr als eine Verdopplung, die zum Teil durch Vorauszahlungen der Kunden abgesichert ist.

Und hier ist der Grund, warum dieses eine Zitat für Anleger von Bedeutung sein sollte: Vorauszahlungen und Mindestabnahmeverpflichtungen machen den Unterschied zwischen einem Auftragsbestand und einer Prognose aus. Wenn das Geld bereits vor dem Aufbau der Kapazitäten eingeht, ist das Wachstum eher vertraglich gesichert als erhofft. Genau das ist das Merkmal, das eine Aktie bei dieser Bewertung benötigt, um sich zu behaupten.

Die Bewertung ist das entscheidende Argument

Und die Bewertung ist nach jedem ehrlichen Maßstab hoch. Bei 255,69 US-Dollar notiert Corning bei etwa dem 123-Fachen des Gewinns der letzten zwölf Monate und etwa dem 76-Fachen des erwarteten Gewinns – Niveaus, die der Markt normalerweise Softwareunternehmen vorbehält, nicht aber einem kapitalintensiven Hersteller. Die Wall Street hat mit dem Kurs nicht Schritt gehalten. Das durchschnittliche Kursziel der Analysten liegt bei rund 206 US-Dollar, was unter dem Schlusskurs der Aktie liegt, und die aktuelle Einstufung lautet: 11 „Kaufen“, 1 „Outperform“, 4 „Halten“, 1 „Underperform“ und 1 „Verkaufen“. Ein Konsenskursziel, das hinter dem Marktkurs zurückbleibt, zeigt, dass die Kursrallye die Analysten, die das Unternehmen beobachten, überholt hat.

Der Vergleich mit der Branche verdeutlicht dies noch. Auf Basis des EV/EBITDA der nächsten zwölf Monate (NTM) notiert Corning bei etwa dem 40,7-Fachen, gegenüber etwa dem 35,0-Fachen bei Coherent und dem 21,5-Fachen bei IPG Photonics, wobei der Median der Vergleichsgruppe bei etwa dem 21,6-Fachen liegt. Corning weist also fast das Doppelte des Multiplikators seines Medianwerts unter den Optik-Branchenkollegen auf. Diese Prämie ist teilweise gerechtfertigt. Corning verfügt über unterzeichnete Verträge mit Hyperscalern und eine integrierte Produktionsbasis in den USA, die den anderen fehlt, und ist der benannte Lieferant von NVIDIA, Meta und Amazon. Doch „teilweise gerechtfertigt“ ist nicht dasselbe wie „vollständig eingepreist“, und bei einem Kurs-Gewinn-Verhältnis von 40 auf Basis des erwarteten EBITDA preist die Aktie den vielversprechenden Plan so ein, als wäre er bereits Realität.

Die Bären haben zwei kurzfristige Warnsignale, die es zu beachten gilt. Der Kernumsatz für das zweite Quartal wurde auf etwa 4,6 Milliarden US-Dollar prognostiziert, knapp unter dem Konsens von rund 4,67 Milliarden US-Dollar, und Insider verkauften während der Kursstärke im Juni nennenswerte Aktienmengen, darunter offen gelegte Verkäufe im Wert von mehr als 30 Millionen US-Dollar nahe den Höchstständen. Beides widerlegt die These nicht. Beide sind jedoch Gründe, zu hinterfragen, ob ein um 16 % starker Kursanstieg, der hauptsächlich durch Index- und kalendarische Ströme getrieben wurde, darauf hindeutete, dass der Markt den Wert entdeckte, oder ob der Markt einfach zum Kauf gedrängt wurde.

Die Frage nach den Barmitteln ist entscheidend. Der freie Cashflow belief sich 2025 auf 1,72 Milliarden US-Dollar, und die Investitionsausgaben steigen, um den Ausbau des Optikgeschäfts zu finanzieren. Eine so hoch bewertete Aktie braucht Gewinne, die sich in Barmittel umwandeln lassen – nicht umgekehrt. Schlesingers Antwort bezog sich auf das Timing: Er argumentierte, dass der zusätzliche Nettogewinn „zu fast 100 % in Bargeld umgewandelt werden sollte“, was die Gesamtumwandlungsquote anheben würde, sobald die neuen Umsätze eingehen. Wenn dies zutrifft, sind die derzeit hohen Investitionsausgaben eine Investitionsphase. Sollte dies nicht gelingen, hat ein dreistelliges Kurs-Gewinn-Verhältnis kaum eine solide Grundlage.

Sehen Sie, wie Corning im Vergleich zu seinen Mitbewerbern bei TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 255,69 $

- Kursziel (Mittelwert): ~425 $

- Potenzielle Gesamtrendite: ~66 %

- Annualisierte IRR: ~12 % / Jahr

Unter Verwendung des TIKR-Mittelszenarios, das am 31. Dezember 2030 eintritt, deutet das Modell auf ein Kursziel von rund 425 $ hin, was einem Gesamtpotenzial von etwa 66 % über einen Zeitraum von etwa 4,5 Jahren und einer IRR von rund 12 % pro Jahr entspricht. Hier wird das Mid-Case-Szenario anstelle des High-Case-Szenarios herangezogen, da die optimistischen Erwartungen bereits teilweise im Kurs eingepreist sind und die interessantere Frage lautet, ob die Aktie auch dann noch Potenzial bietet, wenn nicht alles nach Plan verläuft.

Zwei Umsatztreiber stützen das Modell. Der erste ist die Nachfrage nach optischen Lösungen im Unternehmensbereich im Zusammenhang mit dem Ausbau von Rechenzentren, für die das Management ein Wachstum erwartet, das etwa das 1,5-Fache der Wachstumsrate bei GPUs beträgt. Der zweite ist das breitere Optik- und Wachstumsportfolio, einschließlich Glasfaser für Netzbetreiber, Solar sowie die frühen Chancen im Bereich der Photonik, deren Marktvolumen das Management bis 2030 auf 10 Milliarden US-Dollar schätzt. Der Margentreiber ist die operative Hebelwirkung: Corning hat die operative Marge von 16 % auf etwa 20 % gesteigert und geht davon aus, dieses Niveau während des Skalierungsprozesses zu halten oder zu übertreffen, wobei das Modell im mittleren Szenario von einer auf 18 % steigenden Nettogewinnmarge ausgeht.

Das Hauptrisiko liegt in der Umsetzung. Sollten die Investitionen in den Ausbau des Optikgeschäfts dazu führen, dass der freie Cashflow hinter dem Nettogewinn zurückbleibt, verliert die Bewertung ihre Grundlage.

Das positive Szenario: Eine rückläufige Nachfrage seitens der Hyperscaler und Vorauszahlungen von Kunden ermöglichen es Corning, den Umsatz mit einer Rate im mittleren Zehnerbereich zu steigern – nahe den im Modell angenommenen 15,6 % und unterhalb der vom Management selbst prognostizierten Gesamtunternehmenswachstumsrate von rund 19 % –, während sich gleichzeitig die Cash-Conversion verbessert und die Prämie gerechtfertigt wird.

Der Nachteil: Der KI-Investitionszyklus kühlt ab oder der Wendepunkt in der Photonik verschiebt sich über das Jahr 2027 hinaus, und eine Aktie mit einem Kurs-Gewinn-Verhältnis von 76 wird im Vergleich zu ihren Mitbewerbern stark neu bewertet.

Fazit

Der nächste echte Test sind die Ergebnisse des zweiten Quartals Ende Juli. Achten Sie vor allem auf eine Zahl: das Wachstum im Bereich Optische Kommunikation. Es stieg im letzten Quartal um 36 %. Ein Wert im unteren bis mittleren 30er-Bereich, gepaart mit einem freien Cashflow, der beginnt, die Lücke zum Nettogewinn zu schließen, würde bestätigen, dass die Verträge mit den Hyperscalern Früchte tragen, und den Weg in Richtung rund 425 $ ebnen – eine Grundlage, die nicht von Indexströmen abhängt. Eine deutliche Verlangsamung oder ein weiteres Quartal, in dem die Cash-Conversion hinterherhinkt, würde darauf hindeuten, dass der Anstieg im Juni ein rein technisches Ereignis war, das als fundamentaler Faktor getarnt wurde. Bei einem Kurs-Gewinn-Verhältnis von 123 wird Corning nicht lange im Zweifelsfall zugutegehalten, und der Bericht Ende Juli ist der Zeitpunkt, an dem der Markt aufhört, die Indexumschichtung zu handeln, und wieder beginnt, das Geschäft selbst zu bewerten.

Sollten Sie in Corning investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Corning auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Corning neben allen anderen Aktien im Blick zu behalten, die Sie interessieren. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Corning kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!