Wichtige Kennzahlen zur Teradyne-Aktie

- Aktueller Kurs: 463,21 $

- Kursziel (Durchschnitt der Analysten): ~400 $

- Modell-Kursziel: ~1.040 $

- Potenzielle Gesamtrendite: ~125 % (über ~4,5 Jahre)

- Annualisierte IRR: ~20 % / Jahr

- Gewinnreaktion: -19,41 % (28. April 2026)

- Maximaler Drawdown: 26,73 % (29. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

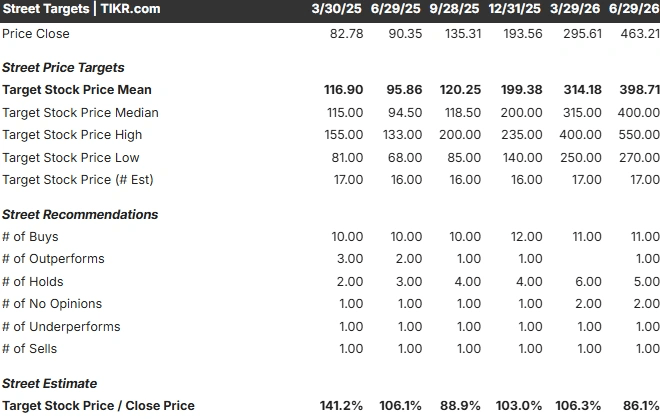

Teradyne (TER) hat in seiner Kursrallye einen merkwürdigen Punkt erreicht, an dem die lautstärksten Bullen und der breite Konsens zwar dieselbe Aktie betrachten, darin jedoch zwei unterschiedliche Unternehmen sehen. Am 29. Juni 2026 schloss die Aktie bei 463,21 US-Dollar, was einem Tagesplus von 6,03 % entspricht, nachdem Cantor Fitzgerald sein Kursziel von 400 auf 550 US-Dollar und die Bank of America ihr eigenes von 365 auf 525 US-Dollar angehoben hatten. Beide Unternehmen behielten ihre optimistischen Bewertungen bei. Dennoch liegt das durchschnittliche Kursziel der Wall Street bei etwa 400 US-Dollar, was unter dem aktuellen Kurs der Aktie liegt.

Diese Lücke ist der springende Punkt. Die Anhebungen der Kursziele waren keine Reaktion auf die eigenen Ergebnisse von Teradyne. Sie folgten auf ein Rekordquartal von Micron, einem wichtigen Kunden im Bereich Speichertests, woraufhin Analysten schlussfolgerten, dass die Aufträge für Teradynes Testgeräte steigen dürften. Die Aufträge sind jedoch noch nicht eingegangen. Der Markt wird also aufgefordert, einen Rekordpreis für eine Nachfrage zu zahlen, die noch erwartet, aber noch nicht verbucht wurde, und er kann die eine entscheidende Frage noch nicht beantworten: Handelt es sich um einen nachhaltigen AI-Testzyklus oder um einen Momentum-Titel, der seinem Auftragsbestand vorausgeeilt ist?

Warum zwei Banken gerade deutlich über den Konsens hinausgingen

Die Anhebung der Kursziele war eine konkrete Wette auf die Größe des Marktes, in den Teradyne verkauft. Der Cantor-Analyst C.J. Muse bezeichnete den Ausbau der KI-Infrastruktur als einen generationenübergreifenden Halbleiterzyklus und erklärte den Anlegern, er gehe davon aus, dass der Branchenumsatz bis 2029 rund 3 Billionen US-Dollar erreichen und bis 2030 möglicherweise die Marke von 3,5 Billionen US-Dollar überschreiten werde. Vivek Arya von der BofA hob seine Prognose für den gesamten adressierbaren Halbleitermarkt bis 2030 von 2,3 Billionen US-Dollar auf 2,7 Billionen US-Dollar an, angeführt von Speicher und Rechenzentren, wobei sich die Automobil- und Industriebranchen zusätzlich erholen.

Die Logik basiert auf High-Bandwidth Memory (HBM), bei dem DRAM-Chips zu einem einzigen hochwertigen Paket für KI-Beschleuniger gestapelt werden. HBM erfordert weitaus umfangreichere Tests als Standard-Speicher, sodass ein Speicherboom sich nachgelagert in der Nachfrage nach Testdienstleistungen niederschlagen dürfte. CEO Gregory Smith erläuterte diesen Mechanismus auf der „Bank of America 2026 Global Technology Conference“ ausführlich. Anhand eines DRAM-Chips, der in einen HBM-Stapel integriert wird, erklärte er, dass die Testintensität „aufgrund der Stapelung und der Qualitätsanforderungen in den nachgelagerten Bereichen deutlich höher ist“. Je komplexer und teurer der KI-Chip ist, desto mehr muss er getestet werden, bevor ein Ausfall in nachgelagerten Bereichen katastrophale Folgen hat.

Die Zahlen hinter dem optimistischen Szenario

Smith skizzierte den Rahmen dieser Chance, der erklärt, warum Analysten so hohe Kursziele vorgeben. Er sagte, der Gesamtmarkt für Testgeräte werde im Jahr 2025 etwa 9 Milliarden US-Dollar betragen und könnte in einem hypothetischen Szenario, in dem die Ausgaben für die Front-End-Wafer-Fertigung 250 Milliarden US-Dollar erreichen, rund 20 Milliarden US-Dollar erreichen. Innerhalb eines Marktes für automatisierte Testgeräte im Wert von 12 bis 14 Milliarden US-Dollar argumentierte er, Teradyne könne zu einem 6-Milliarden-US-Dollar-Unternehmen werden – was etwa einer Verdopplung seiner Größe im Jahr 2025 entspräche –, da sein Marktanteil von rund 30 % auf 35 % bis 38 % steigen werde.

Dieser Marktanteilsgewinn ist das, was den Optimisten am meisten am Herzen liegt. Teradyne verlor von 2021 bis 2025 an Boden, als sich der Markt in Richtung GPU und DRAM verlagerte – Segmente, in denen das Unternehmen eine schwächere Position hatte. Smith sagte, das Unternehmen habe seitdem sowohl im Bereich Computing als auch bei DRAM Marktanteile gewonnen, wobei die Bereiche Mobile, Power und Flash vor einer Erholung stünden. Wie er es ausdrückte: „Mehr Wafer bedeuten mehr Tests.“ Das Argument für 550 US-Dollar beruht darauf, dass sich diese Marktanteils- und TAM-Rechnung über Jahre hinweg verstärkt, anstatt nur für einige Quartale einen sprunghaften Anstieg zu verzeichnen.

Historische und Zukunftsprognosen für die Teradyne-Aktie anzeigen (kostenlos!) >>>

Worüber die Optimisten schweigen

Teradynes eigene kurzfristige Prognose deutet in die andere Richtung. Das erste Quartal 2026 war ein Rekordquartal: Der Umsatz belief sich auf 1,282 Milliarden Dollar, ein Anstieg von 87 % gegenüber dem Vorjahr, bei einem Non-GAAP-Gewinn pro Aktie von 2,56 Dollar. Das Management prognostizierte für das zweite Quartal jedoch einen Umsatz in einer Spanne von 1,15 bis 1,25 Milliarden US-Dollar, wobei der Mittelwert unter dem tatsächlichen Wert des ersten Quartals liegt. Das ist ein Rückgang gegenüber dem Vorquartal, und das Management hat auf eine eingeschränkte Sichtbarkeit für die zweite Jahreshälfte hingewiesen.

Der Markt hat bereits gezeigt, dass er diese Schwankungen ahnden wird. Trotz der Rekordzahlen im ersten Quartal fiel die Aktie am Tag nach der Veröffentlichung des Berichts am 28. April 2026 um 19,41 %, da Anleger die hohe Bewertung in Frage stellten, und verzeichnete am 29. April einen Kursrückgang von 26,73 %. Es ist zudem anzumerken, dass ein Teil des jüngsten Kursanstiegs rein mechanischer Natur ist: Teradyne wurde am 22. Juni in den Nasdaq-100 aufgenommen, was passive Fonds dazu zwang, die Aktien unabhängig von der Bewertung zu kaufen. Und das durchschnittliche Kursziel von 399 US-Dollar hinkt der Kursentwicklung hinterher, da langsamere Analysten ihre Prognosen noch nicht aktualisiert haben; daher unterschätzt der Konsens die aktuelle Marktstimmung, auch wenn er unter dem aktuellen Kurs liegt.

Die Skepsis konzentriert sich vor allem auf die Bewertung. Gemessen am EV/EBITDA-Verhältnis notiert Teradyne bei einem NTM-Multiple (nächste zwölf Monate) von rund 49. Die Mitbewerber im Bereich Halbleiterausrüstung liegen bei derselben Kennzahl deutlich darunter: ASML bei etwa 36x, Applied Materials bei rund 40x, Lam Research bei knapp 47x und der Testkonkurrent Advantest bei etwa 32x. Der Aufschlag ist auf breiter Front real. Die Frage ist, ob ein prognostiziertes EPS-Wachstum von rund 23 % dies rechtfertigt oder ob das Kurs-Gewinn-Verhältnis bereits den KI-Zyklus einpreist, den die Optimisten noch immer als in den Anfängen befindlich bezeichnen.

Sehen Sie, wie Teradyne im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 463,21 $

- Modellziel (Mid-Case-Aufwärtspotenzial): ~1.040 $

- Potenzielle Gesamtrendite (mittleres Szenario): ~125 %

- Annualisierte IRR (mittleres Szenario): ~20 % / Jahr

Ein Wort dazu, um welches Szenario es sich hier handelt, denn das ist wichtig. Die konservativere Modellberechnung von TIKR, die auf dem kurzfristigen Konsens basiert, liegt bei etwa 390 $, was ein Abwärtspotenzial gegenüber dem heutigen Kurs impliziert. Die obige Abbildung zeigt das optimistischere Mid-Case-Szenario, das davon ausgeht, dass Teradyne die in der bullischen These beschriebene durchschnittliche jährliche Wachstumsrate (CAGR) erreicht: rund 19 % Umsatzwachstum und rund 23 % Gewinnwachstum pro Aktie bis 2030. Die beiden Ergebnisse liegen aus einem Grund weit auseinander, und es ist derselbe Grund, aus dem die Analystenziele auseinandergehen: Alles hängt davon ab, ob sich der KI-Testzyklus verstärkt oder abschwächt. Ich zeige das optimistische Szenario auf, da die 550-Dollar-Ziele genau dies effektiv einpreisen, und es geht darum, zu prüfen, ob es erreichbar ist.

Zwei Treiber für die Umsatz-CAGR stützen das mittlere Szenario: Marktanteilsgewinne bei Rechen- und DRAM-Tests, da KI-Beschleuniger und HBM die Testintensität erhöhen, sowie eine Erholung in den sich langsamer entwickelnden Segmenten Mobilfunk, Power und Flash. Die Margentreiber sind gemischt, da ein höherer Anteil am Halbleitertestgeschäft die Nettogewinnmarge auf rund 28 % anhebt. Das Hauptrisiko ist die Kundenkonzentration, bei der eine einzige Programmverzögerung sowohl die Schätzungen als auch das Kurs-Gewinn-Verhältnis auf einen Schlag beeinträchtigen kann.

Das Aufwärtspotenzial: Sollte sich der adressierbare Markt auf 12 bis 14 Milliarden US-Dollar verdoppeln und Teradyne seine Marktanteilsgewinne halten, ergibt sich im Basisszenario in den nächsten Jahren ein Aktienwert, der in etwa doppelt so hoch ist.

Der Nachteil: Sollten die Investitionen im KI-Bereich schneller zurückgehen, als es der Zeitplan des Managements nahelegt, setzt sich der konservative Kurs von ca. 390 US-Dollar durch, das Prämien-KGV sinkt und die Konzentration, die den Kursanstieg angetrieben hat, führt nun zu einer Trendwende.

Fazit

Die Uneinigkeit wird sich am 28. Juli 2026 klären, wenn Teradyne nach Börsenschluss die Zahlen für das zweite Quartal veröffentlicht. Achten Sie auf den Gesamtjahresausblick, nicht auf die Überschreitung der Erwartungen in den Schlagzeilen. Ein positives Szenario wäre, wenn das Management die Gesamtjahresziele beibehält oder anhebt und gleichzeitig bestätigt, dass sich die Aufträge für Speicher und HBM tatsächlich im Auftragsbestand ansammeln. Ein negatives Szenario wäre, wenn die Ergebnisse im Rahmen der Erwartungen liegen, keine Anhebung erfolgt und die Aussagen zur zweiten Jahreshälfte vorsichtiger ausfallen, was die Befürchtungen der Pessimisten hinsichtlich unregelmäßiger Entwicklungen bestätigt.

Denken Sie daran, was beim letzten Mal passiert ist: Die Aktie fiel nach einem Rekordübertreffen um mehr als 19 %, weil die Prognose – und nicht der tatsächliche Wert – den Ton angab. Mit einem Kursziel von 550 $ bei Cantor, einem Konsens der Wall Street bei knapp 400 $ und einem Aktienkurs von 463 $ ist dies eine seltene Konstellation, bei der die Reaktion mehr aussagt als das Ergebnis. Merken Sie sich das Datum vor.

Sollten Sie in Teradyne investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Teradyne auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Teradyne neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Teradyne kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!