Wichtige Kennzahlen zur CrowdStrike-Aktie

- Aktueller Kurs: 742,91 $

- Kursziel (mittlerer Wert): ~1.230 $

- Konsensziel der Analysten: ~715 $

- Potenzielle Gesamtrendite: ~66 %

- Annualisierte IRR: ~12 % / Jahr

- Gewinnreaktion: (3,81 %) (3. Juni 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

CrowdStrike Holdings (CRWD) schloss am 29. Juni bei 742,91 US-Dollar und legte damit innerhalb eines einzigen Handelstages um 5,96 % zu – am letzten Handelstag vor Inkrafttreten des ersten Aktiensplits in der Unternehmensgeschichte. Der Zeitpunkt ist kein Zufall. Die Anleger positionieren sich im Vorfeld eines 4:1-Aktiensplits, nach dem der Handel ab dem 2. Juli auf splitbereinigter Basis erfolgt.

Ein Aktiensplit ändert nichts am Wert des Unternehmens. Vier Aktien zu einem Viertel des Preises entsprechen immer noch demselben Unternehmen. Dennoch notiert die Aktie nun über dem durchschnittlichen Kursziel der Analysten, die Rallye beschleunigt sich, und die Frage, die hinter der Aufregung steht, ist brisanter, als das Gerede um den Aktiensplit vermuten lässt. Hat sich CrowdStrike zu einer der am höchsten bewerteten Large-Cap-Software-Aktien entwickelt, oder bezahlt der Markt für eine Geschichte, die sich erst noch bewähren muss?

Diese Spannung ist real und ungelöst. Die Optimisten sehen ein Unternehmen, das gerade seine Prognose für den wiederkehrenden Jahresumsatz um 520 Basispunkte angehoben hat. Die Pessimisten sehen eine Aktie mit einem EV/EBITDA-Verhältnis von 98 auf Basis der Zukunftserwartungen, während Insider im Zuge des Kursanstiegs verkaufen. Beide betrachten dieselben Zahlen und kommen zu gegensätzlichen Schlussfolgerungen.

Der Aktiensplit ist die Schlagzeile, aber das Quartal ist die eigentliche Geschichte

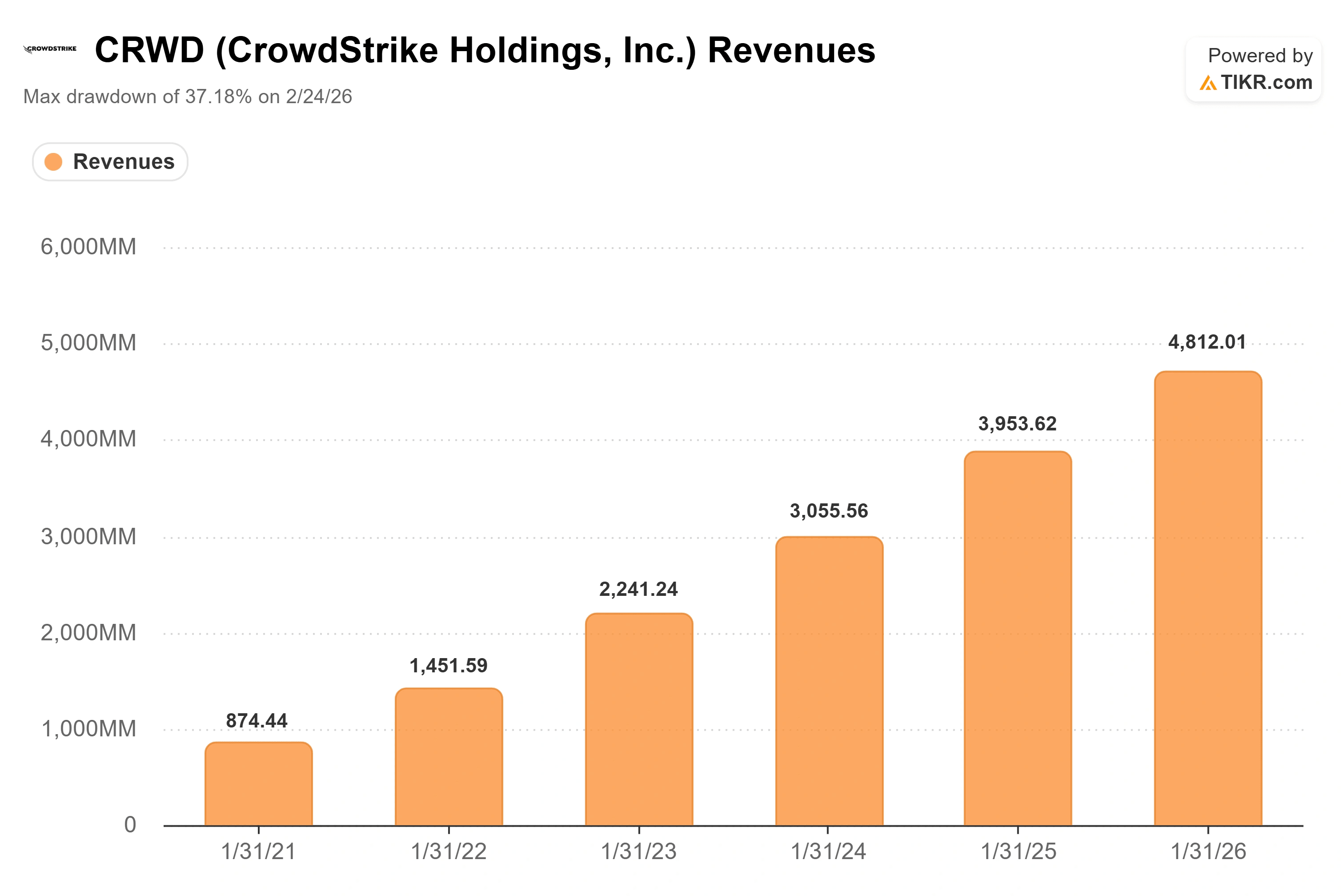

Der Aktiensplit sorgte für Aufmerksamkeit, doch der Auslöser dafür kam bereits am 3. Juni. CrowdStrike meldete Ergebnisse für das erste Quartal des Geschäftsjahres 2027, die in allen Bereichen die Erwartungen übertrafen, und das Management hob die Gesamtjahresprognose für den „Net New ARR“ – den in einem Zeitraum hinzugewonnenen jährlichen wiederkehrenden Umsatz – um 520 Basispunkte am Mittelwert an.

Das Unternehmen verzeichnete im ersten Quartal einen Rekordwert beim Netto-Neu-ARR von 255,8 Millionen US-Dollar, was einem Anstieg von 32 % gegenüber dem Vorjahr entspricht. Der ARR zum Quartalsende erreichte 5,51 Milliarden US-Dollar und beschleunigte sich auf ein Wachstum von mehr als 24 %. Der Umsatz stieg um 26 % auf 1,39 Mrd. US-Dollar – das vierte Quartal in Folge mit beschleunigtem Wachstum im Vergleich zum Vorjahreszeitraum. Der freie Cashflow erreichte mit 468,5 Mio. US-Dollar einen neuen Allzeitrekord, was 34 % des Umsatzes entspricht.

CEO George Kurtz fasste das Quartal mit einem einzigen Gedanken zusammen. Wie er in der Telefonkonferenz erklärte: „CrowdStrike wird mittlerweile als kritische KI-Infrastruktur angesehen.“ Dies rückt die KI-Debatte, die die Aktie zu Beginn dieses Jahres belastete, in ein neues Licht. Die Befürchtung war, dass agentische KI Sicherheitssoftware überflüssig machen würde. Das Management vertritt hingegen die gegenteilige Ansicht: Mehr KI bedeutet eine größere Angriffsfläche, und eine größere Angriffsfläche bedeutet höhere Sicherheitsausgaben.

Der Auslöser für diese Behauptung hat einen Namen. Kurtz verwies auf den von ihm so bezeichneten „Mythos-Moment“ im April, als neue bahnbrechende Modelle von Anthropic und OpenAI eine Welle der Nachfrage von Unternehmen nach der Absicherung von KI-Implementierungen auslösten. CrowdStrike wurde von beiden Labors von Anfang an ausgewählt, um die Einführung ihrer Modelle abzusichern, und das Unternehmen baute daraus eine Koalition auf, die es „Project QuiltWorks“ nennt. Die darauf folgenden Zahlen sprachen eine deutliche Sprache. Das neue AIDR-Produkt von CrowdStrike – AIDR steht für „AI Detection and Response“ – verzeichnete im Vergleich zum Vorquartal ein Wachstum des Ending ARR von mehr als 250 %, wobei die Pipeline für das zweite Quartal bereits über 50 Millionen US-Dollar lag. Kurtz bezeichnete dies als eine größere Chance als den Endpunktmarkt, auf dem das Unternehmen sein Geschäft aufgebaut hat, da es seinen Worten zufolge letztendlich „90 Agenten pro Mitarbeiter“ geben werde, von denen jeder ein neues Schutzobjekt darstelle.

Historische und zukünftige Schätzungen zur CrowdStrike-Aktie anzeigen (kostenlos!) >>>

Warum die Reaktion des Marktes nicht so einfach ist, wie es scheint

Hier liegt der Haken. Als die Quartalszahlen am 3. Juni tatsächlich veröffentlicht wurden, fiel die Aktie an diesem Tag um 3,81 %. Der Anstieg um 6 % erfolgte drei Wochen später, als der Split-Termin näher rückte und Analysten ihre Kursziele nach oben korrigierten. Der Markt belohnte die Zahlen nicht sofort. Er fand erst im Laufe der Zeit Gefallen an der Geschichte.

Diese Lücke erklärt viel darüber, wo CRWD heute steht. Die Aktie hat sich gegenüber ihrem 52-Wochen-Tief von 342,72 $ in etwa verdoppelt und notiert nun nahe ihrem 52-Wochen-Hoch von 785,66 $. Die Sorgen der Anleger drehen sich nicht mehr darum, ob KI eine Bedrohung darstellt. Sie haben sich vielmehr darauf verlagert, ob eine so teure Aktie weiter steigen kann – und zwar mit einer Dynamik, die durch den Aktiensplit in keiner Weise gerechtfertigt ist.

Die Bewertung ist tatsächlich zweischneidig. CrowdStrike wird zum 98-fachen des erwarteten EV/EBITDA und zum rund 142-fachen des erwarteten Gewinns gehandelt. Im Vergleich zu anderen Softwareunternehmen ist das eine Klasse für sich. Datadog notiert bei einem 74-fachen EV/EBITDA auf Basis der Prognosen und Palo Alto Networks bei einem 54-fachen, während der Median der breiteren Gruppe der Softwareunternehmen näher bei 11 liegt. CrowdStrike weist bei diesem Maßstab einen Aufschlag von mehr als dem Achtfachen des Medians auf. Die Antwort der Bullen lautet, dass kein Mitbewerber die Wachstumsrate, die Bruttomarge von 79 % und die Free-Cashflow-Marge von 34 % von CrowdStrike vereint. Die Antwort der Bären lautet, dass selbst ein großartiges Unternehmen seinen Preis hat und das 98-Fache keinen Spielraum für auch nur ein einziges schwaches Quartal lässt.

Insideraktivitäten untermauern das Argument der Pessimisten. In den letzten sechs Monaten verzeichneten Insider von CrowdStrike mehr als 1.000 Verkäufe am offenen Markt und keinen einzigen Kauf, darunter auch Verkäufe von Kurtz selbst in den Tagen vor der Aktiensplit. Ein Großteil davon erfolgt im Rahmen vorab vereinbarter Pläne, es handelt sich also nicht um einen eindeutigen Beweis. Aber es ist auch nicht das Bild eines Führungsteams, das die Aktie für günstig hält.

Das Gegengewicht bildet das Verhalten der Wall Street seit dem Quartal. Bernstein, das unter den großen Häusern am vorsichtigsten in Bezug auf die Aktie ist, hob sein Kursziel dennoch von 368 $ auf 413 $ an, behielt dabei aber die Bewertung „Market Perform“ bei – ein Kursziel, das nun ein Abwärtspotenzial von mehr als 40 % impliziert. Goldman Sachs hob das Kursziel auf 726 $ an. Morgan Stanley erhöhte sein Kursziel aufgrund einer, wie es hieß, zunehmenden Zuversicht hinsichtlich des ARR. Das durchschnittliche Kursziel der Wall Street liegt bei etwa 715 $, was das Ungewöhnliche daran ist: Nach dem Börsenschluss am 29. Juni notiert CrowdStrike leicht über dem Niveau, das Analysten im Durchschnitt für angemessen halten. Von den aktuellen Schätzungen lauten 30 auf „Kaufen“, 11 auf „Outperform“, 11 auf „Halten“, 1 auf „Underperform“ und es gibt keine „Verkaufen“-Empfehlungen; 2 Analysten haben keine Meinung abgegeben.

Sehen Sie, wie sich CrowdStrike im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 742,91 $

- Kursziel (Mittelwert): ~1.230 $

- Potenzielle Gesamtrendite: ~66 %

- Annualisierte IRR: ~12 % / Jahr

Das auf mittleren Annahmen basierende Bewertungsmodell von TIKR sieht selbst vom aktuellen Stand aus noch weiteres Aufwärtspotenzial. Das Modell sieht bis Januar 2031 einen Kurs von rund 1.230 US-Dollar vor, was einer potenziellen Gesamtrendite von etwa 66 % und einem annualisierten IRR von rund 12 % pro Jahr über die nächsten 4,6 Jahre entspricht. Dieses Kursziel liegt über dem Marktdurchschnitt, was widerspiegelt, wie kürzlich die Aktie neu bewertet wurde und inwieweit sich das Modell eher auf eine nachhaltige Rendite als auf ein kurzfristiges Kurs-Gewinn-Verhältnis stützt.

Dieser Artikel stützt sich auf das Mid-Case-Szenario, da es die zentrale Frage am besten erfasst: nicht, ob CrowdStrike wächst, sondern in welchem Tempo und mit welcher Marge. Die beiden Treiber für die durchschnittliche jährliche Umsatzwachstumsrate (CAGR) sind die Plattformkonsolidierung durch das „Falcon Flex“-Abonnementmodell, bei dem „Re-Flex“-Kunden ihre Ausgaben im Vergleich zum ursprünglichen Vertrag um durchschnittlich 51 % erhöhen, sowie die neue AIDR-Kategorie, von der das Management glaubt, dass sie das Endpunktgeschäft letztendlich übertreffen könnte. Der Margentreiber ist die operative Hebelwirkung: Die Non-GAAP-Betriebsmarge stieg im Jahresvergleich um 530 Basispunkte auf 24 %, da sich Skaleneffekte verstärken. Das Hauptrisiko ist das Kurs-Gewinn-Verhältnis selbst. Eine Aktie mit einem EV/EBITDA-Verhältnis von 98 wird schnell nach unten korrigiert, wenn das Wachstum enttäuscht – genau wie es im Februar der Fall war.

Das Aufwärtspotenzial: Wenn CrowdStrike ein Umsatzwachstum von über 20 % aufrechterhält und die AIDR-Nachfrage in beständige ARR umwandelt, deutet das Mid-Case-Ziel auf eine Gesamtrendite von rund 66 % in den nächsten 4,6 Jahren hin.

Das Abwärtsrisiko: Sollte das Netto-ARR-Wachstum wieder unter 25 % sinken und sich das Kurs-Gewinn-Verhältnis in Richtung der vorsichtigsten Einschätzung der Wall Street verringern, hat die Aktie ein Abwärtspotenzial von mehr als 40 % bis auf Bernsteins Kursziel von 413 US-Dollar.

Fazit

Die Aufteilung ist rein kosmetischer Natur. Der eigentliche Test steht mit den Ergebnissen des zweiten Quartals des Geschäftsjahres 2027 an, die das Unternehmen voraussichtlich Ende August veröffentlichen wird. Das Management prognostizierte ein Netto-ARR-Wachstum von 284 bis 286 Millionen US-Dollar, was einem Anstieg von 28 % bis 29 % gegenüber dem Vorjahr entspricht. Diese Zahl wird die These bestätigen oder widerlegen. Liegt das Ergebnis über dem oberen Ende der Spanne, bestätigt sich die Wende im Bereich KI-Sicherheit und die Prämie erscheint gerechtfertigt. Liegt der Wert unter 284 Millionen US-Dollar, erhalten die Pessimisten, die auf Insiderverkäufe und ein Kurs-Gewinn-Verhältnis von 98 hingewiesen haben, den Beweis dafür, dass die einfachen Gewinne für die Aktie bereits hinter ihr liegen. Behalten Sie die ARR-Entwicklung im August im Auge. Der Aktiensplit wird bis dahin längst vergessen sein, aber die Wachstumsrate wird den Anlegern alles sagen, was sie wissen müssen.

Sollten Sie in CrowdStrike investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie CrowdStrike auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um CrowdStrike neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie CrowdStrike kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!