Wichtige Kennzahlen zur KLA Corporation-Aktie

- Aktueller Kurs: 278,39 $

- Kursziel (Mittelwert): ~390 $

- Konsens-Kursziel (Mittelwert): ~214 $

- Konsenszielkurs (Höchstwert, Cantor): 325 $

- Potenzielle Gesamtrendite: ~40 %

- Annualisierte IRR: ~9 % / Jahr

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

KLA Corporation (KLAC) schloss am 29. Juni mit einem Plus von 11,97 % – ein Kurssprung von fast 30 Dollar auf 278,39 Dollar, der sechs Tage nach einem Kursrückgang von mehr als 9 % erfolgte, der durch schlechte Nachrichten eines anderen Unternehmens ausgelöst worden war. Diese rasante Kursbewegung ist die eigentliche Geschichte. Der Aufschwung war heftig, er war schnell und er trieb eine Aktie, die Bären gerade als überverkauft zurückgelassen hatten, wieder in Richtung ihrer Höchststände. Die Frage, die sich Anleger nun stellen, ist einfach: War das eine fundamentale Neubewertung oder eine Erholungsrallye, die auf Positionierung beruhte?

Die unmittelbare Ursache lässt sich leicht benennen. Am 29. Juni hob Cantor Fitzgerald sein Kursziel für KLAC von 250 $ auf 325 $ an und behielt die Bewertung „Übergewichten“ bei. Diese 325 $ sind nun das höchste Kursziel an der Wall Street. Das Unternehmen bezeichnete den Ausbau der KI-Infrastruktur als einen generationenübergreifenden Halbleiterzyklus, der von Dauer ist und durch Lieferengpässe verlängert wird, wobei der Gesamtumsatz der Branche bis 2030 potenziell 3,5 Billionen US-Dollar erreichen könnte. Das entspricht der Größe des gesamten Halbleitermarktes, nicht dem Anteil von KLA daran; doch als marktbeherrschender Anbieter von Prozesssteuerungssystemen sichert sich KLA einen wachsenden Anteil an den Ausrüstungsausgaben, die dieses Wachstum erfordert.

Hier liegt der Widerspruch. Der Analyst mit dem höchsten Kursziel an der Wall Street hat gerade 325 Dollar festgelegt – rund 17 % über dem heutigen Kurs –, doch das durchschnittliche Kursziel der Analysten liegt bei etwa 214 Dollar und damit unter dem aktuellen Kurs der Aktie. Ein vielbeachtetes Unternehmen sieht also klares Aufwärtspotenzial, während der Konsens von einem Abwärtstrend ausgeht. Beides kann nicht richtig sein, und genau diese Diskrepanz macht es so schwer, die Entwicklung der KLA-Aktie im Jahr 2026 vorherzusagen.

Warum die Erholung gerade zu diesem Zeitpunkt eintrat

Die Ausgangslage war ebenso entscheidend wie der Auslöser. KLA war am 23. Juni um 9,17 % gefallen, nachdem berichtet wurde, dass das südkoreanische Unternehmen SK Hynix den Ausbau seiner Hochbandbreiten-Speicher – also der gestapelten Speicher, die KI-Chips versorgen – verlangsamte, um die Margen bei herkömmlichen DRAMs zu schützen. Dieser Schritt hatte nichts mit dem eigentlichen Geschäft von KLA zu tun. Sie traf den gesamten KI-Speicher-Sektor, und KLA fiel mit der Gruppe.

Ende letzter Woche war die Aktie technisch gesehen überverkauft. Als die Mitteilung von Cantor auf eine bereits stark ausgelastete Short-Basis traf, war die Gegenbewegung heftig. Short-Covering verstärkte die Bewegung, weshalb eine einzige Kurszielanhebung zu einem Kursanstieg von fast 12 % innerhalb einer Handelssitzung führte statt nur 2 %. Diese Dynamik ist ein zweischneidiges Schwert. Sie erklärt zwar das Ausmaß der Erholung, bedeutet aber auch, dass ein Teil der Bewegung rein mechanischer Natur war und keine Bewertung der Fundamentaldaten darstellte.

Die zugrunde liegenden Fundamentaldaten haben sich jedoch seit Monaten gefestigt. Auf der Global Technology Conference der Bank of America am 3. Juni bezifferte Finanzvorstand Bren Higgins den Markt für Waferfertigungsanlagen im Jahr 2026 – also die Geräte, die Chiphersteller zur Herstellung von Chips kaufen – auf „über 140 Milliarden Dollar“ und sagte, er könnte am Ende „noch etwas stärker ausfallen“. Im folgenden Jahr äußerte er sich noch deutlicher. „Die Prognosetransparenz ist wirklich bemerkenswert, wenn man sich Mitte des Jahres 2026 befindet und bereits über das Jahr 2027 spricht – und zwar mit bedeutenden Wachstumserwartungen“, sagte Higgins. Das ist von Bedeutung, denn eine so frühzeitige Sichtbarkeit des Auftragsbestands signalisiert, dass Kunden Liefertermine für Fabriken sichern, die 2027 in Betrieb gehen sollen – was die heutige Dringlichkeit in morgige Umsätze umwandelt.

Sehen Sie sich historische und Zukunftsprognosen für die KLA Corporation-Aktie an (kostenlos!) >>>

Die Zahl im Bereich Verpackung, die immer weiter wächst

Der konkreteste Wachstumswert, den Higgins nannte, betraf das Advanced Packaging, den Back-End-Prozess des Verbundens und Stapelns von Chips, auf den KI-Prozessoren zunehmend angewiesen sind. Der Umsatz von KLA im Bereich Prozesssteuerung für das Packaging steuert im Jahr 2026 auf 1 Milliarde US-Dollar zu – ein Anstieg gegenüber 635 Millionen US-Dollar im letzten Jahr und rund 300 Millionen US-Dollar im Jahr davor. „Wir werden im Verpackungsbereich 1 Milliarde US-Dollar erreichen, gegenüber 635 Millionen US-Dollar im letzten Jahr und rund 300 Millionen US-Dollar im Jahr davor“, sagte Higgins. „Das ist also eine beachtliche Entwicklung.“

Dieses Wachstum ist von Bedeutung, da es struktureller und nicht konjunktureller Natur ist. Vor weniger als drei Jahren hielt KLA einen Marktanteil von unter 1 % im Bereich der fortschrittlichen Verpackung. Mittlerweile liegt dieser bei über 6 %, und Higgins rechnet bis zum Jahresende mit einem Wert im mittleren 7-Prozent-Bereich. Da Chiphersteller zunehmend auf Hybridbonding und Die-Stacking umsteigen, erfordert die Back-End-Verpackung eine Komplexität bei der Inspektion, die eher der Front-End-Chipfertigung ähnelt – was die Anlagen von KLA in einen Markt bringt, der für das Unternehmen vor einigen Jahren noch kaum existierte.

Es gibt einen Grund, warum sich das gesamte Geschäft potenziert. Higgins brachte es auf den Punkt, als er beschrieb, warum hochwertige Chips mehr Inspektionen erfordern: Größere, wertvollere Chips bedeuten, dass ein einzelner Defekt einen größeren Anteil der Ausbeute zunichte macht, sodass Kunden mehr und nicht weniger prüfen. KLA hält einen etwa 7,5-mal so großen Marktanteil im Bereich der Prozesskontrolle wie sein nächster Wettbewerber, was diesen Reflex, „mehr zu prüfen“, zu einem direkten Umsatzvorteil macht.

Was die Bewertung tatsächlich aussagt

Hier treffen sich Bullen und Bären. KLA notiert laut TIKR bei etwa dem 48-Fachen des EV/EBITDA der nächsten zwölf Monate, während der Median der Vergleichsunternehmen bei etwa dem 33-Fachen liegt. ASML liegt bei etwa dem 36-Fachen, Applied Materials bei etwa dem 40-Fachen und Lam Research bei etwa dem 47-Fachen, gemessen an derselben Kennzahl. KLA weist das höchste Kurs-Gewinn-Verhältnis in seiner Vergleichsgruppe auf, und genau um diese Prämie dreht sich die gesamte Debatte. Die Optimisten argumentieren, dass sie verdient ist: erstklassige Margen, ein Dienstleistungsgeschäft, bei dem 80 % des Umsatzes aus langfristigen Verträgen stammen, und eine sich ausweitende Marktposition in einem wachsenden Markt. Die Pessimisten argumentieren, dass ein Marktführer im Bereich der Prozesssteuerung, der an einen zyklischen Endmarkt gebunden ist, nicht mit den Bewertungskennzahlen von Wachstumssoftware-Unternehmen gehandelt werden sollte, und dass das Konsens-Kursziel von 214 $ genau dies widerspiegelt.

Die gemeldeten Zahlen stützen das Argument der hohen Qualität. Die Bruttomarge von KLA liegt bei 61,4 % und die operative Marge bei 41,7 % auf Basis der letzten zwölf Monate – beide Werte liegen deutlich über denen der anderen Gerätehersteller. Das Risiko, das die Prämie in Grenzen hält, ist die geografische Lage. China trug im Geschäftsjahr 2025 rund 4,04 Milliarden US-Dollar zum Umsatz von KLA in Höhe von 12,16 Milliarden US-Dollar bei, und es wird erwartet, dass verschärfte US-Exportkontrollen diesen Beitrag schmälern werden. Ein Aufschlag bei den Bewertungskennzahlen in Verbindung mit einem konzentrierten politischen Risiko ist eine Kombination, die zu einer schnellen Neubewertung in beide Richtungen führen kann.

Zudem gibt es eine echte Schwachstelle beim Cashflow, die es zu beobachten gilt. Die Umwandlung des freien Cashflows von KLA blieb in den letzten Quartalen hinter den Schätzungen zurück, obwohl die Gewinne die Erwartungen übertrafen; im März-Quartal lag der ausgewiesene freie Cashflow unter den Erwartungen der Wall Street. Bei einer Aktie, deren Kurs darauf basiert, dass alles nach Plan läuft, ist die Diskrepanz zwischen dem bilanziellen Gewinn und der Cash-Generierung genau das Detail, das darüber entscheidet, ob ein 48-faches Kurs-Gewinn-Verhältnis haltbar ist.

TIKR – Erweiterte Modellanalyse

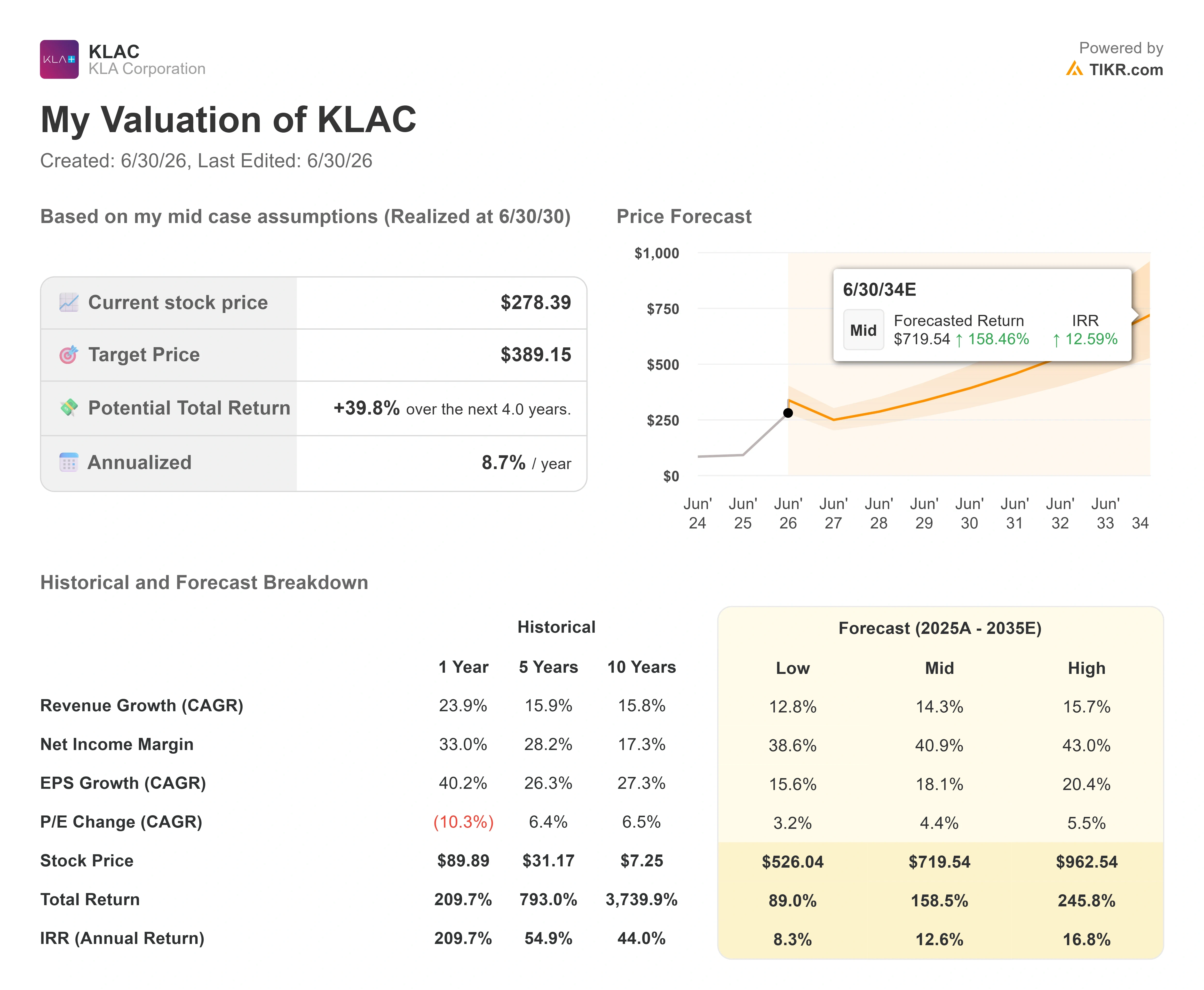

- Aktueller Kurs: 278,39 $

- Kursziel (Mittelwert): ~390 $

- Potenzielle Gesamtrendite: ~40 %

- Annualisierter IRR: ~9 % / Jahr

Unter Zugrundelegung des mittleren Szenarios von TIKR deutet das Modell auf ein Kursziel von rund 390 $ bis Mitte 2030 hin, was einer Gesamtrendite von etwa 40 % gegenüber dem heutigen Kurs bzw. etwa 9 % annualisiert entspricht. Dieses Basisszenario geht von einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von rund 14 % ausgehend von KLAs Basisumsatz von 12,16 Milliarden US-Dollar im Geschäftsjahr 2025 aus. Die beiden wichtigsten Umsatztreiber sind die Prozesssteuerung für fortschrittliche Verpackungstechnologien, ausgehend von einer Basis von 1 Mrd. $, sowie die zunehmende Prüfintensität bei modernsten DRAM-Knoten, da die EUV-Lithografie mehr Kontrollschritte pro Schicht erfordert. Der Margentreiber ist der operative Hebel, wobei das Management Bruttomargen von 63 % bis 64 % und das obere Ende seiner strukturellen operativen Margenbandbreite von 40 % bis 50 % anstrebt; die Annahme für die Nettogewinnmarge im Basisszenario liegt bei rund 41 %.

Das Positivszenario: Sollte sich Cantors Einschätzung eines mehrjährigen, von Angebotsengpässen geprägten Zyklus als richtig erweisen, treiben eine Beschleunigung in der zweiten Jahreshälfte und Marktanteilsgewinne im Verpackungsbereich sowohl den Gewinn als auch das Kurs-Gewinn-Verhältnis gemeinsam nach oben.

Das Negativszenario: Eine Verschärfung der chinesischen Exportkontrollen beeinträchtigt die Umsatzbasis von 4,04 Milliarden US-Dollar, auf der das Modell basiert, und das Premium-Kurs-Gewinn-Verhältnis sinkt rasch. Bemerkenswert ist, dass die annualisierte Rendite des Modells von ca. 9 % zwischen Cantors optimistischer Prognose von 325 $ und der vorsichtigen Einschätzung der Wall Street von 214 $ liegt – ein Hinweis darauf, dass selbst das optimistische Szenario hier nur ein Wachstum im hohen einstelligen Bereich vorsieht und keine Verdopplung.

Fazit

Die Erholung am 29. Juni hat gezeigt, wie der Markt reagiert, wenn ein stark unter Druck geratener Qualitätswert auf überverkaufter Basis ein neues Kursziel von Optimisten erhält. Sie hat jedoch nicht gezeigt, wer Recht hat. Diese Antwort gibt es am 30. Juli, wenn KLA seine Ergebnisse für das vierte Geschäftsquartal vorlegt – mit einer Umsatzprognose von etwa 3,575 Milliarden Dollar. Beachten Sie zwei Dinge, nicht nur eines. Ein Umsatz, der dieser Prognose entspricht oder darüber liegt, bestätigt den Aufschwung in der zweiten Jahreshälfte, auf dem die gesamte These beruht. Beobachten Sie aber den freien Cashflow ebenso genau: Ein weiteres Quartal, in dem die Cash-Conversion hinter dem Gewinnübertreffen zurückbleibt, würde den Bären das Bewertungsargument liefern – selbst bei einem Umsatzgewinn. Liegen beide Werte über der Prognose, wird das 325-Dollar-Szenario durch die Daten gestützt. Ein Verfehlen bei einem der beiden Werte lässt den Konsenskurs von 214 Dollar als die realistischere Zahl erscheinen.

Sollten Sie in die KLA Corporation investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die KLA Corporation auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um KLA Corporation neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie die KLA Corporation kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!