Die wichtigsten Erkenntnisse zur Synopsys-Aktie im Juni 2026

- Analysten stufen die Synopsys-Aktie mit 13 Kaufempfehlungen, 6 Halteempfehlungen und 1 Unterperform-Empfehlung ein, bei einem durchschnittlichen Kursziel von 564 US-Dollar, was ein Aufwärtspotenzial von rund 24 % gegenüber dem aktuellen Kurs von 454 US-Dollar impliziert.

- Das Mid-Case-Modell von TIKR bewertet Synopsys bis Oktober 2030 bei rund 827 US-Dollar, was einer Gesamtrendite von etwa 82 % bzw. rund 15 % auf Jahresbasis entspricht.

- Die Synopsys-Aktie erscheint auf dem aktuellen Niveau unterbewertet, da die EBITDA-Margen bis zum Geschäftsjahr 2027 Quartal für Quartal steigen werden, da die von Elliott vorangetriebene Kostendisziplin die Realisierung von Synergien vorzeitig beschleunigt.

- Synopsys hob die Non-GAAP-Gewinnprognose pro Aktie für das gesamte Geschäftsjahr 2026 auf einen Mittelwert von 14,76 $ an, nachdem im zweiten Quartal die Erwartungen hinsichtlich des Umsatzes (2,276 Mrd. $ gegenüber geschätzten 2,25 Mrd. $), der operativen Marge sowie des bereinigten Gewinns je Aktie (3,35 USD gegenüber geschätzten 3,15 USD) im zweiten Quartal über den Erwartungen lag.

Synopsys-Aktie übertrifft im 2. Quartal Umsatz- und Gewinnprognosen und hebt Prognosen für alle Kennzahlen an

Synopsys (SNPS), der führende Anbieter von Software für elektronische Entwurfsautomatisierung (EDA), Halbleiter-IP (Intellectual Property) und multiphysikalischer Simulation, meldete Ergebnisse für das zweite Quartal des Geschäftsjahres 2026, die die Prognosen bei allen wichtigen Kennzahlen übertrafen und eine Anhebung der Gesamtjahresprognosen für Umsatz, operative Marge, Gewinn pro Aktie und freien Cashflow auslösten.

Diese Übertreffung war breit angelegt: Der Umsatz belief sich auf 2,276 Mrd. US-Dollar gegenüber einer Schätzung von 2,25 Mrd. US-Dollar, das bereinigte Ergebnis je Aktie von 3,35 US-Dollar übertraf die Konsensschätzung von 3,15 US-Dollar um rund 6 %, und die Non-GAAP-operative Marge erreichte 39,5 %.

Hinter den Schlagzeilen verbirgt sich, dass das Segment Design Automation einen Umsatz von rund 1,822 Milliarden US-Dollar erzielte, wobei der EDA-Bereich im Vergleich zum Vorjahreszeitraum um etwas mehr als 8 % wuchs, da Hyperscaler die Arbeitslasten für die hardwaregestützte Verifikation komplexer KI-Chip-Designs ausweiteten.

Das wichtigere Signal kommt aus dem IP-Bereich. Der Umsatz mit Design-IP erreichte im zweiten Quartal 454 Millionen US-Dollar – ein Rückgang von rund 6 % im Vergleich zum Vorjahreszeitraum, aber ein Anstieg von 12 % gegenüber dem Tiefpunkt im ersten Quartal –, da Synopsys seine „Custom-on-Top“ (COT)-Projekte mit Hyperscalern zunehmend auf ein nutzungsbasiertes-plus-Lizenzgebühren-Modell verlagert, anstatt an der bisherigen Struktur mit einmaligen Lizenzen festzuhalten.

Am Tag der Bekanntgabe der Geschäftszahlen ging CEO Sassine Ghazi in der Telefonkonferenz zum zweiten Quartal direkt auf das Nachfrageumfeld ein: „KI steigert die Nachfrage nach Halbleitern sowie die architektonische Vielfalt und Komplexität sowohl der Chips als auch der von ihnen angetriebenen Systeme, was zu einer erhöhten Nachfrage in unserem gesamten Portfolio führt.“

Die wichtigere Nachricht ist jedoch die Kooperationsvereinbarung mit Elliott Investment Management, durch die der geschäftsführende Gesellschafter Jesse Cohn mit Wirkung zum 1. Juni in den Vorstand berufen wurde und die zugesagten Kostensynergien in Höhe von 400 Millionen US-Dollar aus der Ansys-Integration beschleunigt wurden, wobei nun etwa die Hälfte davon bis zum Ende des Geschäftsjahres realisiert werden soll.

Die Prognose für das gesamte Geschäftsjahr 2026 sieht nun einen Umsatz von 9,625 bis 9,705 Milliarden US-Dollar, eine Non-GAAP-Betriebsmarge von 41 % am Mittelwert, ein Non-GAAP-Gewinn je Aktie von 14,72 bis 14,80 US-Dollar sowie einen freien Cashflow von etwa 2 Milliarden US-Dollar.

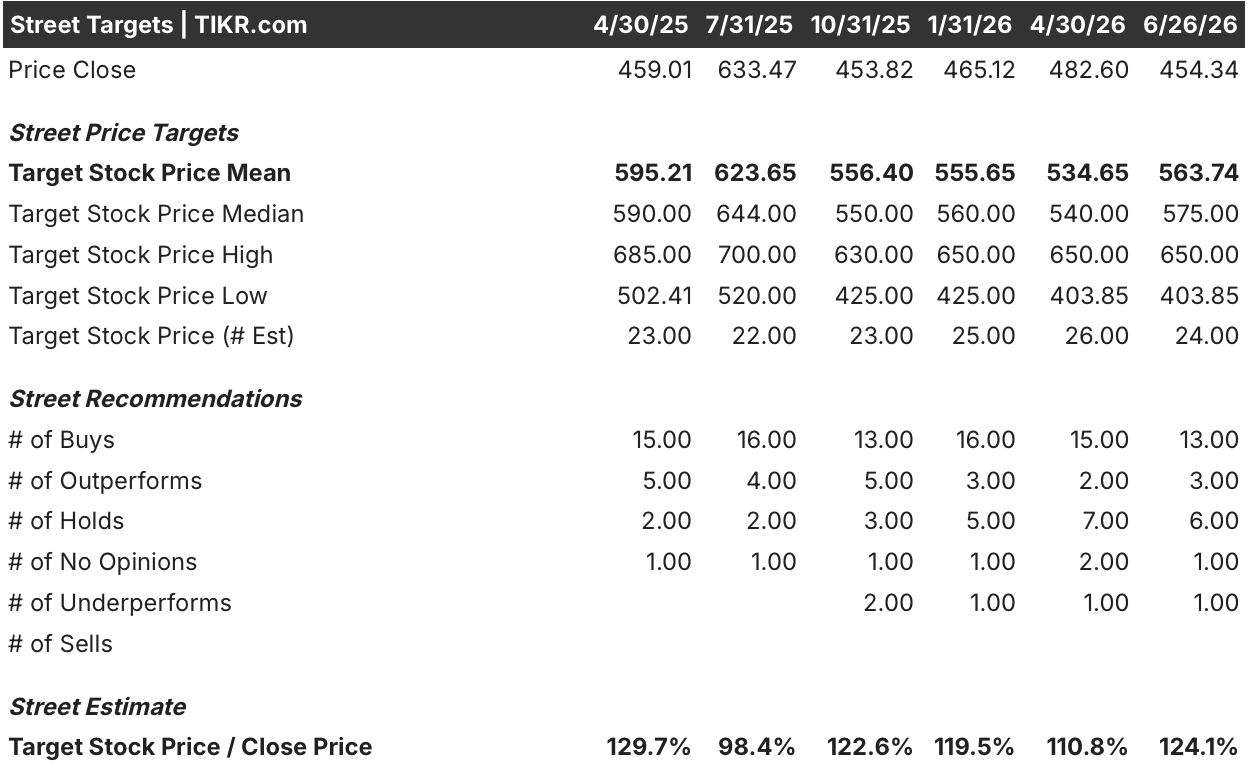

Die Wall Street stuft die Synopsys-Aktie als „Kauf“ ein, wobei das durchschnittliche Kursziel ein Aufwärtspotenzial von 24 % impliziert

Die Wall Street stuft die Synopsys-Aktie als „Kauf“ ein: Von den 24 Analysten, die die Aktie zum Stand vom 26. Juni 2026 abdecken, geben 13 eine Kaufempfehlung, 6 eine Halteempfehlung und 1 eine Unterperformance-Empfehlung ab.

Das durchschnittliche Kursziel liegt bei 564 US-Dollar, was ein Aufwärtspotenzial von rund 24 % gegenüber dem aktuellen Kurs von 454 US-Dollar impliziert, wobei der Median bei 575 US-Dollar und das höchste Kursziel bei 650 US-Dollar liegt. Nach den Ergebnissen des zweiten Quartals bezeichnete JPMorgan die Prognose als konservativ und bekräftigte damit die bestehende, überwiegend auf „Kauf“ ausgerichtete Berichterstattung, obwohl die Aktie im Vergleich zum bisherigen Jahresgewinn des Nasdaq unterdurchschnittlich abgeschnitten hat.

Wall Street erwartet, dass die EBITDA-Margen der Synopsys-Aktie bis Anfang des Geschäftsjahres 2027 über 48 % steigen werden

Synopsys erzielte im zweiten Quartal des Geschäftsjahres 2026 ein EBITDA von rund 0,95 Mrd. US-Dollar, was einer Marge von 41,9 % entspricht – ein Anstieg gegenüber 38,4 % im Vorquartal. Dieser Wert für das zweite Quartal stellte bereits einen deutlichen Anstieg der operativen Rentabilität nach der Übernahme von Ansys dar, und der Konsens geht davon aus, dass sich dieser Aufwärtstrend ununterbrochen fortsetzen wird.

Für das dritte Quartal 2026 schätzen Analysten das EBITDA auf rund 1,03 Mrd. US-Dollar, was einer Marge von etwa 42 % entspricht, während die Schätzungen für das vierte Quartal des Geschäftsjahres 2026 bei rund 1,12 Mrd. US-Dollar und einer Marge von fast 44 % liegen. Diese Entwicklung spiegelt sowohl die sich beschleunigenden Synergien aus der Ansys-Integration als auch eine strengere Kostendisziplin im gesamten fusionierten Unternehmen wider, wobei das Management bestätigt, dass etwa die Hälfte der zugesagten Synergien bis zum Ende des Geschäftsjahres realisiert sein wird.

Die längerfristigen Aussichten werden noch deutlicher. Für das erste Quartal des Geschäftsjahres 2027 geht der Konsens von einem EBITDA von rund 1,28 Milliarden US-Dollar aus, was einer Marge von etwa 49 % entspricht – ein Niveau, das die operative Rentabilität von Synopsys in Reichweite der von dem Unternehmen angestrebten Non-GAAP-Betriebsmarge im mittleren 40er-Bereich bringen würde, deren Beschleunigung Elliott vorangetrieben hat.

Die noch offene Frage, auf deren Klärung die Wall Street wartet: Ob das lizenzgebührenbasierte IP-Monetarisierungsmodell und die nutzungsabhängige EDA-Lizenzierung für agentische Workflows – beides vom Management als aufkommende Wendepunkte bezeichnet – noch vor dem Investor Day am 30. September zu Vertragsabschlüssen führen, die sich wesentlich auf den Umsatz des Geschäftsjahres 2027 auswirken.

Die Synopsys-Aktie übertrifft Cadence beim EBITDA-Wachstum, während Keysight an Boden verliert

Synopsys führt die Vergleichsgruppe beim EBITDA-Wachstum im Jahresvergleich an und verzeichnete im 2. Quartal des Geschäftsjahres 2026 47 % gegenüber 28 % bei Cadence Design Systems (CDNS) und 69 % bei Keysight Technologies (KEYS), wobei der Anstieg bei Keysight eher auf einen günstigen Vergleichszeitraum als auf eine strukturelle Beschleunigung zurückzuführen ist.

Der Ausblick vergrößert den Abstand noch weiter. Konsensschätzungen gehen von einem SNPS-EBITDA-Wachstum von rund 45 % im dritten Quartal des Geschäftsjahres 2026 aus, gegenüber rund 28 % bei Cadence, während sich das Wachstum bei Keysight bis zum Geschäftsjahr 2027 voraussichtlich deutlich auf einen niedrigen einstelligen Bereich normalisieren wird.

Für Anleger bedeutet dies, dass die Synopsys-Aktie vom Ansys-getriebenen EBITDA-Wachstum in einem Tempo profitiert, das keiner der beiden Konkurrenten über den Prognosezeitraum hinweg strukturell erreichen kann.

Das Kursziel von TIKR für die SNPS-Aktie von 827 US-Dollar bleibt bestehen, sofern die Margenentwicklung den mittleren 40er-Bereich erreicht

Das Mid-Case-Modell von TIKR bewertet Synopsys bis Oktober 2030 mit rund 827 US-Dollar, was einer Gesamtrendite von rund 82 % gegenüber dem aktuellen Kurs von 454 US-Dollar entspricht – oder etwa 15 % auf Jahresbasis.

Diese Rendite setzt eine aktive Margenausweitung voraus: Das Basisszenario geht von einem jährlichen Umsatzwachstum von rund 11 % und einer Ausweitung der Nettogewinnmarge auf etwa 32 % aus.

Der Investor Day am 30. September, bei dem sich das Management dazu verpflichtet hat, das Rahmenkonzept zur Monetarisierung der Lizenzgebühren sowie das langfristige Finanzmodell vorzustellen, ist der Auslöser, der dieses Szenario entweder bestätigt oder unter Druck setzt.

Sollten Sie in Synopsys, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Synopsys-Aktie auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Synopsys-Aktie zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der SNPS-Aktie auf TIKR →