Die wichtigsten Erkenntnisse zur Marriott-Aktie im Juni 2026

- Analysten stufen die Marriott-Aktie mit 11 Kaufempfehlungen, 12 Halteempfehlungen, 2 Verkaufsempfehlungen und 1 „Underperform“-Empfehlung ein, bei einem durchschnittlichen Kursziel von rund 381 US-Dollar, was ein Aufwärtspotenzial von etwa 1 % gegenüber dem aktuellen Kurs von 377 US-Dollar impliziert.

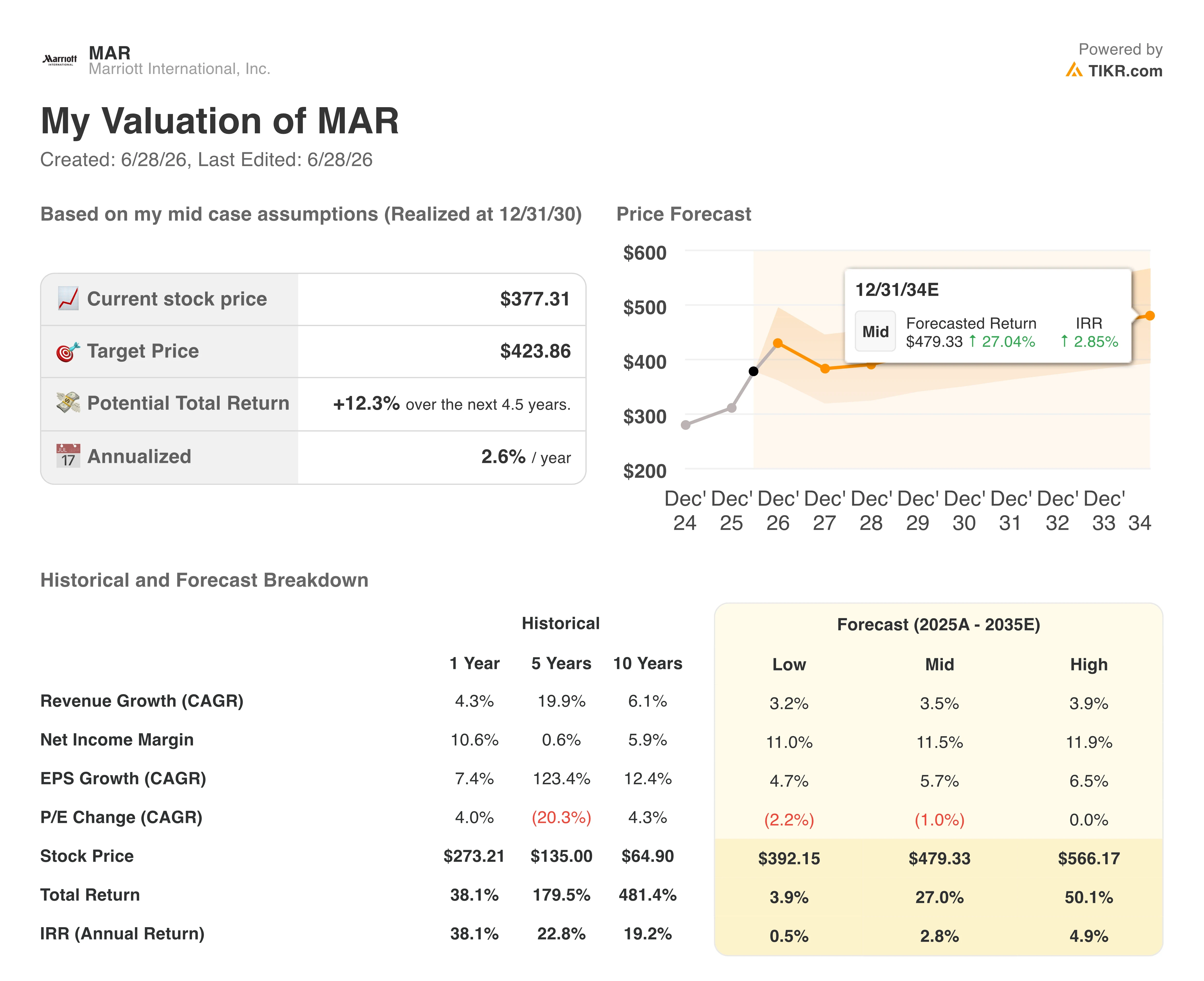

- Das Mid-Case-Modell von TIKR bewertet Marriott bis Dezember 2030 mit rund 424 US-Dollar, was einer Gesamtrendite von etwa 12 % bzw. einer annualisierten Rendite von rund 3 % entspricht.

- Die Bruttogebühreneinnahmen im ersten Quartal 2026 stiegen im Vergleich zum Vorjahreszeitraum um 12 % auf 1,43 Mrd. US-Dollar, angetrieben durch einen Anstieg der Gebühren für Co-Branding-Kreditkarten um 37 % und einen Sprung der Gebühren für Wohnimmobilien-Branding um über 70 % – beides lag über den bisherigen Prognosen.

Marriotts Gebührenumsatzsprung im ersten Quartal übertrifft die Erwartungen, doch ein Rückgang von 125 Basispunkten im Nahen Osten trübt den Ausblick für das Gesamtjahr

Marriott International (MAR) gab am 6. Mai die Ergebnisse für das erste Quartal 2026 bekannt, die bei allen wichtigen Kennzahlen die Erwartungen übertrafen: Der weltweite Umsatz pro verfügbarem Zimmer (RevPAR, der wichtigste Indikator für die Nachfrage in der Hotellerie) um 4,2 % stieg und das bereinigte EBITDA im Vergleich zum Vorjahr um 15 % auf 1,4 Mrd. US-Dollar wuchs, während die Marktprognose bei 1,3 Mrd. US-Dollar lag.

Diese Übertreffung war nicht allein auf Zimmer oder Auslastung zurückzuführen. Die Gebühreneinnahmen, die für das „Asset-Light“-Modell von Marriott die strukturell wertvollere Einnahmequelle darstellen, leisteten den größten Beitrag.

Dieses Wachstum ergab sich aus einer Kombination verschiedener Quellen, die über den RevPAR hinausgingen. Die gesamten Brutto-Gebührenumsätze erreichten 1,43 Mrd. US-Dollar, was einem Anstieg von 12 % gegenüber dem Vorjahr entspricht, wobei die Gebühren für Co-Branding-Kreditkarten um 37 % und die Gebühren für Wohnimmobilien-Branding um mehr als 70 % in die Höhe schossen. Dabei handelt es sich um wiederkehrende, margenstarke Einnahmequellen, die kaum direkt von Schwankungen der Übernachtungsauslastung betroffen sind und beide die Prognosen übertrafen.

Finanzvorstand Jennifer Mason ging bei derTelefonkonferenz zum Ergebnis des ersten Quartals direkt auf die Ursachen für die über den Erwartungen liegenden Gebühreneinnahmen ein und verdeutlichte die Diversifizierung wie folgt: „Die Brutto-Gebühreneinnahmen stiegen im Vergleich zum Vorjahr um 12 % auf 1,43 Milliarden US-Dollar, was auf ein höheres RevPAR, das Zimmerwachstum, einen Anstieg der Gebühren für Co-Branding-Kreditkarten um 37 % und einen Anstieg der Gebühren für das Branding von Wohnimmobilien um über 70 % zurückzuführen ist.“ Diese strukturelle Verlagerung hin zu Kreditkarten und Markenwohnanlagen ist entscheidend dafür, wie Investoren die EBITDA-Margen künftig einschätzen sollten.

Dennoch verlief das Quartal nicht ohne Spannungen. Ein Konflikt im Nahen Osten, der Ende Februar eskalierte, als die USA und Israel den Iran angriffen, beeinträchtigte die Reiseströme und belastete die Marriott-Häuser in der Region. Das RevPAR im Nahen Osten sank allein im März um mehr als 30 %, und das Management ging davon aus, dass das zweite Quartal am stärksten betroffen sein werde, wobei ein Rückgang des RevPAR in der Region um rund 50 % erwartet wurde. Das Unternehmen schätzt, dass der Konflikt das weltweite RevPAR-Wachstum für das Gesamtjahr um 100 bis 125 Basispunkte belasten wird.

Dennoch kam der Ausgleich von beiden Enden des Qualitätsspektrums. Der RevPAR im Luxussegment stieg in den USA und Kanada um fast 7 %, während der RevPAR im Select-Service-Segment, der im vierten Quartal 2025 um mehr als 1 % zurückgegangen war, im ersten Quartal wieder auf ein Wachstum von 3,5 % zulegte.

Das Management wies darauf hin, dass die Erholung teilweise darauf zurückzuführen ist, dass sich die Verbraucher zunehmend auf Inlands- und mit dem Auto erreichbare Reiseziele konzentrieren, was durch höhere Steuerrückerstattungen und ein historisch geringes Angebotwachstum in den USA begünstigt wurde. Die am 11. Juni beginnende Fußball-Weltmeisterschaft dürfte das weltweite RevPAR für das Gesamtjahr um 30 bis 35 Basispunkte steigern.

Unabhängig davon erreichte Marriott im Juni einen Meilenstein mit der Eröffnung seines 10.000. Hauses, eines JW Marriott in Indien, während die weltweite Pipeline mit fast 618.000 Zimmern einen Rekordwert erreichte – ein Anstieg von mehr als 5 % gegenüber dem Vorjahr.

Das geteilte Urteil der Wall Street zur Marriott-Aktie lässt wenig Raum für einen Konsens-Aufwärtstrend

Die aktuelle Ratingverteilung der Wall Street zur Marriott-Aktie (Stand: Ende Juni 2026) tendiert eher zur Vorsicht als zur Überzeugung: Von den 25 Analysten, die das Unternehmen abdecken, geben 11 eine Kaufempfehlung, 12 eine Halteempfehlung und 2 eine negative Bewertung ab.

Die Wall Street erwartet für das Gesamtjahr 2026 ein EBITDA-Wachstum der Marriott-Aktie von rund 9 %

Im ersten Quartal 2026 erzielte Marriott ein EBITDA von 1,4 Mrd. US-Dollar, was einem Anstieg von rund 15 % gegenüber dem Vorjahreszeitraum entspricht und die Schätzung der Wall Street von 1,32 Mrd. US-Dollar um rund 6 % übertraf. Die EBITDA-Marge erreichte 21,0 % und stieg damit gegenüber dem Vorjahreszeitraum um 158 Basispunkte.

Für das 2. Quartal 2026 schätzt die Wall Street das EBITDA auf rund 1,54 Mrd. US-Dollar, was einem Anstieg von etwa 9 % gegenüber dem Vorjahreszeitraum entspricht, obwohl für das 2. Quartal die stärksten Auswirkungen aus dem Nahen Osten erwartet werden. Das Management prognostizierte für das Gesamtjahr ein bereinigtes EBITDA von rund 5,88 bis 5,97 Milliarden US-Dollar, was einem Wachstum von 9 % bis 11 % entspricht; die Zukunftsprognosen der Wall Street spiegeln dies im Wesentlichen für die zweite Jahreshälfte 2026 wider.

Mit Blick auf das Jahr 2027 gehen die Prognosen für das EBITDA weiterhin von einer stabilen Marge im Bereich von 21 % aus, gestützt durch die Verlagerung der Gebühreneinnahmen hin zu margenstärkeren Erträgen aus dem Kreditkarten- und Wohnimmobiliengeschäft, was jedoch teilweise durch die negativen Auswirkungen der IMF (Incentive Management Fees) aufgrund der unterdurchschnittlichen Entwicklung im Nahen Osten ausgeglichen wird. Die EBITDA-Margen werden für das zweite Quartal 2026 auf rund 21,5 % und für das dritte Quartal 2026 auf 21,4 % prognostiziert.

Die offene Frage für die zweite Jahreshälfte ist, ob die Neuverhandlung der Kreditkartenverträge mit Visa, Chase und American Express – die laut Management gut voranschreitet und voraussichtlich noch im Laufe des Jahres 2026 abgeschlossen wird – noch vor Jahresende zu einem wesentlichen Anstieg der Gebühreneinnahmen führt oder ob sich die primären Auswirkungen auf das Ergebnis erst vollständig im Jahr 2027 bemerkbar machen.

Marriotts EBITDA-Wachstum lag im ersten Quartal 2026 an der Spitze der Branche, doch Hilton holt bis 2027 auf

Marriott verzeichnete im ersten Quartal 2026 mit rund 15 % im Jahresvergleich das stärkste EBITDA-Wachstum unter den drei Vergleichsunternehmen und übertraf damit Hiltons (HLT) Wachstum von rund 13 % sowie den Rückgang bei Hyatt (H) von etwa 3 % im selben Quartal.

Im Prognosezeitraum verringert sich dieser Vorsprung. Das EBITDA-Wachstum von Hilton wird voraussichtlich im ersten Quartal 2027 das von Marriott übertreffen – mit rund 12 % gegenüber rund 8 %. Diese Umkehrung stellt die derzeitige Bewertungsprämie von Marriott im Vorfeld des Zyklus zur Neuverhandlung der Kreditkartenverträge auf eine weniger solide Grundlage.

TIKRs Kursziel von 424 $ für die MAR-Aktie bleibt bestehen, sofern die Gebühreneinnahmen und die Umwandlungen aus der Pipeline im Jahr 2027 die Erwartungen erfüllen

Das Mid-Case-Modell von TIKR bewertet Marriott bis Dezember 2030 mit rund 424 $, was eine Gesamtrendite von rund 12 % gegenüber dem aktuellen Kurs von rund 377 $ impliziert, bzw. etwa 3 % annualisiert über 4,5 Jahre.

Für ein Unternehmen von Marriotts globaler Größenordnung liegt diese annualisierte Rendite unter den Anforderungen der meisten wachstumsorientierten Anleger, was darauf hindeutet, dass der Markt die Aktie präzise bewertet, anstatt sie zu unterschätzen.

Der Weg zu 424 US-Dollar basiert auf dem, was das erste Quartal bereits gezeigt hat: ein Gebühreneinnahmenmodell, das stärker wuchs als der RevPAR, wobei die Bruttogebühren um 12 % stiegen, während der RevPAR um 4,2 % zulegte – angetrieben durch Kreditkartengebühren und Einnahmen aus dem Wohnimmobilien-Branding, die strukturell höhere Margen aufweisen als die Einnahmen aus Übernachtungen. Die anstehenden Neuverhandlungen der Kreditkartenverträge mit Visa, Chase und American Express, deren Abschluss das Management für später im Jahr 2026 erwartet, stellen den wesentlichsten, noch nicht im Kurs eingepreisten Katalysator zwischen dem jetzigen Zeitpunkt und dem Realisierungsdatum dar.

Sollten Sie in Marriott International, Inc. investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugriff auf dieselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Marriott International-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Marriott International zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der MAR-Aktie auf TIKR →