Wichtige Kennzahlen zur VZ-Aktie

- Kursentwicklung der vergangenen Woche: 2,6 %

- 52-Wochen-Spanne: 38 bis 52 US-Dollar

- Zielkurs nach Bewertungsmodell: 60 $

- Impliziertes Aufwärtspotenzial: +32,2 % in den nächsten 2,5 Jahren

Ein stiller Riese sorgt für Schlagzeilen

Verizon Communications (VZ) hat den Großteil des Jahres 2026 damit verbracht, das Vertrauen der Anleger wiederherzustellen, nachdem jahrelang Sorgen um die Abonnentenzahlen und eine hohe Verschuldung herrschten. Doch diese Woche sorgten zwei Schlagzeilen kurz nacheinander dafür, dass die Aktie neu bewertet werden musste. Am 24. Juni berichtete Reuters, dass Alphabet Verizon im Dow Jones Industrial Average ablösen wird, einem vielbeachteten Index der 30 größten US-Unternehmen. Am 26. Juni berichtete Reuters dann, dass SpaceX den Mobilfunkdienst von Starlink direkt auf den US-amerikanischen Mobilfunkmarkt für Privatkunden bringt.

Keine dieser Entwicklungen verändert Verizons Geschäft von heute auf morgen. Doch beide trafen auf eine Aktie, die bereits unter ihrem 52-Wochen-Hoch notierte, und verstärkten die anhaltende Sorge des Marktes: Kann ein traditioneller Netzbetreiber seine Position halten, während die Technologie die Grenzen seines Netzes immer weiter aushöhlt?

Die jüngsten Fundamentaldaten von Verizon waren eigentlich ermutigend. Das Unternehmen übertraf den konsensmäßigen Schätzwert für das bereinigte Ergebnis je Aktie im ersten Quartal mit 1,28 US-Dollar gegenüber 1,20 US-Dollar und hob seine Gewinnprognose für das Gesamtjahr an. Der Umsatz stieg im ersten Quartal um 2,9 % auf 34,4 Milliarden US-Dollar. Vor allem aber verzeichnete Verizon im ersten Quartal einen Nettozuwachs von 55.000 Postpaid-Mobilfunkkunden – das erste positive Ergebnis in dieser Kennzahl im ersten Quartal seit 2013. CEO Dan Schulman erklärte: „Unsere Ergebnisse für das erste Quartal 2026 zeigen, dass unsere Trendwende nicht nur voranschreitet, sondern auch an Dynamik gewinnt.“

Am 16. Juni vereinfachte Verizon sein Angebot an Mobilfunktarifen und strich bestimmte Gebühren. Dieser Schritt ist eine Reaktion auf den Wettbewerb, birgt jedoch auch ein Umsatzrisiko: Einfachere Tarife können zwar das Abonnentenwachstum ankurbeln, gleichzeitig aber den durchschnittlichen Umsatz pro Nutzer (ARPU) drücken, wenn Kunden auf günstigere Tarife umsteigen. Soll sich die VZ-Aktie wieder in Richtung früherer Höchststände erholen, müssen die für den 21. Juli erwarteten Ergebnisse des zweiten Quartals zeigen, dass sich die Dynamik beim Kundenwachstum ohne wesentliche Verschlechterung des ARPU fortgesetzt hat.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für VZ an (kostenlos) >>>

Reicht die Dividendenrendite von Verizon aus, um die Aktie attraktiv zu machen?

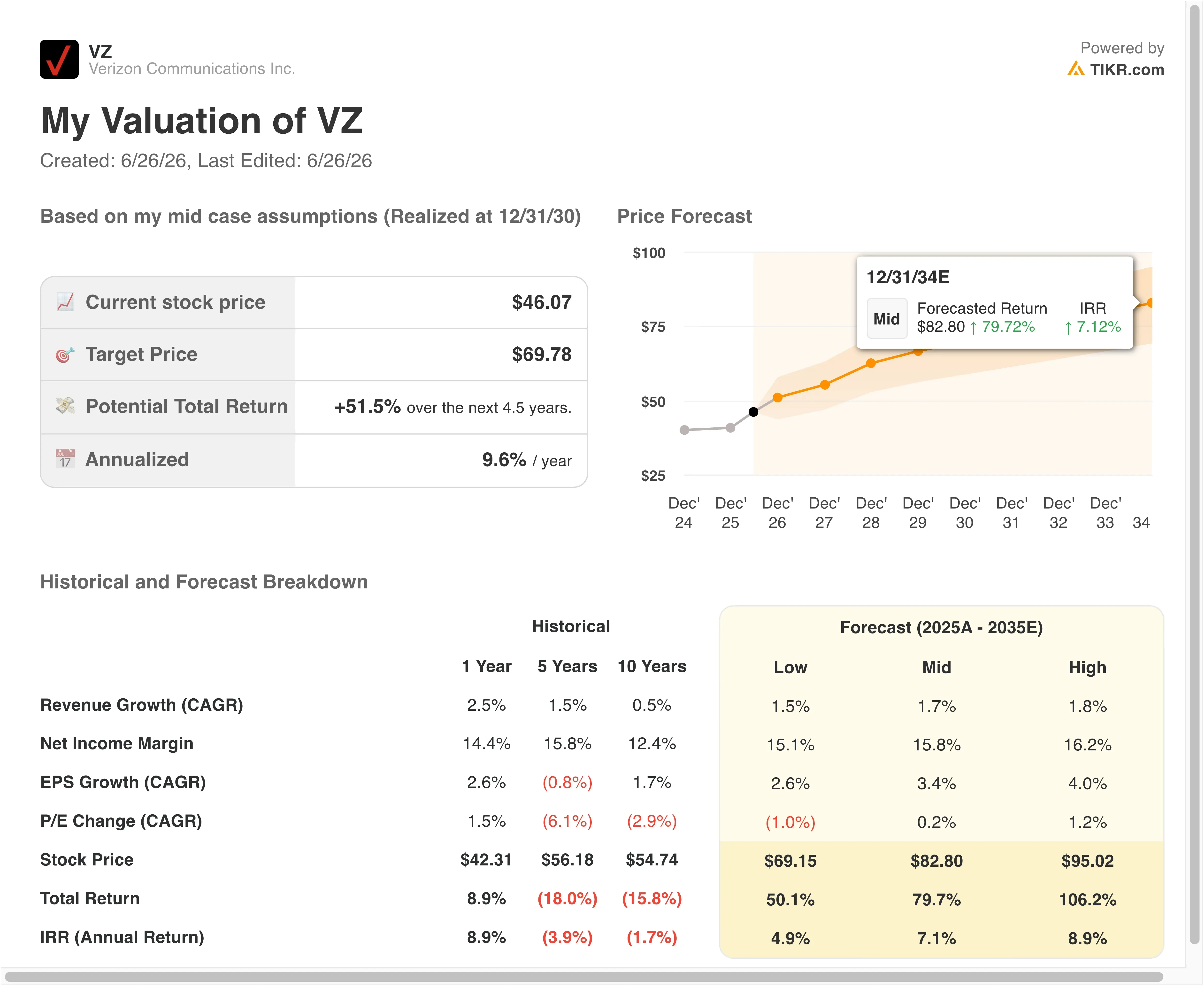

Unter den Annahmen des Bewertungsmodells, die bis zum 31.12.28 gelten, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 2 ,1 %

- Operative Marge: 24 ,4 %

- KGV zum Zeitpunkt des Börsengangs: 8,8x

Auf der Grundlage dieser Eingabewerte schätzt das Modell einen Kurszielwert von 60 US-Dollar, was einem Gesamtpotenzial von 32,2 % und einer annualisierten Rendite von 11,7 % über die nächsten 2,5 Jahre entspricht.

Eine annualisierte Rendite von 11,7 % bei einer aktuellen Dividendenrendite von 6,2 % passt gut zu diesem Szenario. Verizon ist kein Wachstumswert. Doch eine Gesamtrendite von rund 32 % über 2,5 Jahre, die Kapitalzuwachs und Erträge kombiniert, ist ein attraktives Angebot für Anleger, die Wert auf Rendite und Absicherung gegen Kursverluste legen.

Am aussagekräftigsten ist hier eine grafische Darstellung der Dividendenentwicklung und des freien Cashflows pro Aktie über die letzten fünf Jahre. Sie zeigt, ob die Dividende gut gedeckt ist, ob die Ausschüttung stetig gewachsen ist und ob die Cash-Generierung den Plan zum Schuldenabbau stützt, der der Anlagethese zugrunde liegt.

Ein Umsatzwachstum von 2,1 % pro Jahr liegt leicht unter der historischen Ein-Jahres-Rate von Verizon von 2,5 %. Es spiegelt zudem die anhaltende Unsicherheit darüber wider, ob der Ausbau des Glasfasernetzes Netto-Neugeschäft generiert oder lediglich den Rückgang der Volumina im traditionellen Festnetz ausgleicht. Eine Steigerung der operativen Margen von derzeit 23,3 % (LTM) auf 24,4 % erfordert eine moderate, aber bedeutende Verbesserung der Kosteneffizienz, während die Netzintegration voranschreitet.

Das Exit-KGV von 8,8x entspricht genau dem historischen Fünfjahres-KGV von Verizon. In diesem Modell wird keine KGV-Expansion angenommen. Anleger bezahlen für Cashflows und Dividenden zu einem traditionellen Telekommunikations-KGV – dies ist die konservativste Art, die Aktie zu bewerten.

Verizon im Vergleich zu AT&T und T-Mobile in einem sich wandelnden Mobilfunkmarkt

AT&T (T) ist der eindeutigste Vergleichswert in Bezug auf die Dividenden- und Schuldenabbau-Strategie. AT&T setzt seinen eigenen Plan zur Kostensenkung und zum Schuldenabbau um und wird zu einem ähnlich niedrigen einstelligen Umsatzmultiplikator gehandelt. Beide Unternehmen erwirtschaften einen bedeutenden freien Cashflow, doch keines von beiden verzeichnet ein Umsatzwachstum, das schnell genug ist, um wachstumsorientierte Anleger anzuziehen. Das Hauptfeld des Wettbewerbs zwischen den beiden ist die Nettozuwachsrate bei Mobilfunk-Postpaid-Verträgen – der aussagekräftigste Indikator für die Wettbewerbsfähigkeit auf dem Verbrauchermarkt.

T-Mobile (TMUS) ist der Wachstumsausreißer im US-Mobilfunkmarkt. T-Mobile hat nach starken Ergebnissen im ersten Quartal seine Jahresprognose für Neukunden erhöht und wird mit einem deutlich höheren KGV gehandelt als sowohl AT&T als auch Verizon. Der Vorteil von T-Mobile bei der Netzwerkgeschwindigkeit und die aggressive Preispolitik haben beiden größeren Anbietern kontinuierlich Marktanteile abgenommen. Dieser Marktanteilsdruck ist eher struktureller als zyklischer Natur, weshalb die Vereinfachung der Tarife und die Gebührensenkungen von Verizon im Juni als direkte Wettbewerbsreaktion zu werten sind.

Die Bedrohung durch Starlink fügt eine neue Variable hinzu. Der gemeldete Vorstoß von SpaceX in den US-Mobilfunkmarkt für Privatkunden könnte eine vierte Mobilfunkoption für Kunden in ländlichen und vorstädtischen Gebieten schaffen, die von traditionellen Anbietern nur unzureichend versorgt werden. Verizon verfügt über einige Vereinbarungen zur gemeinsamen Netznutzung in ländlichen Gebieten, die Satellitenverbindungen beinhalten. Ein direktes Starlink-Angebot für Privatkunden würde jedoch um dieselben Kundensegmente konkurrieren, die Verizon und AT&T mit dem Ausbau des 5G-Heiminternets ansprechen.

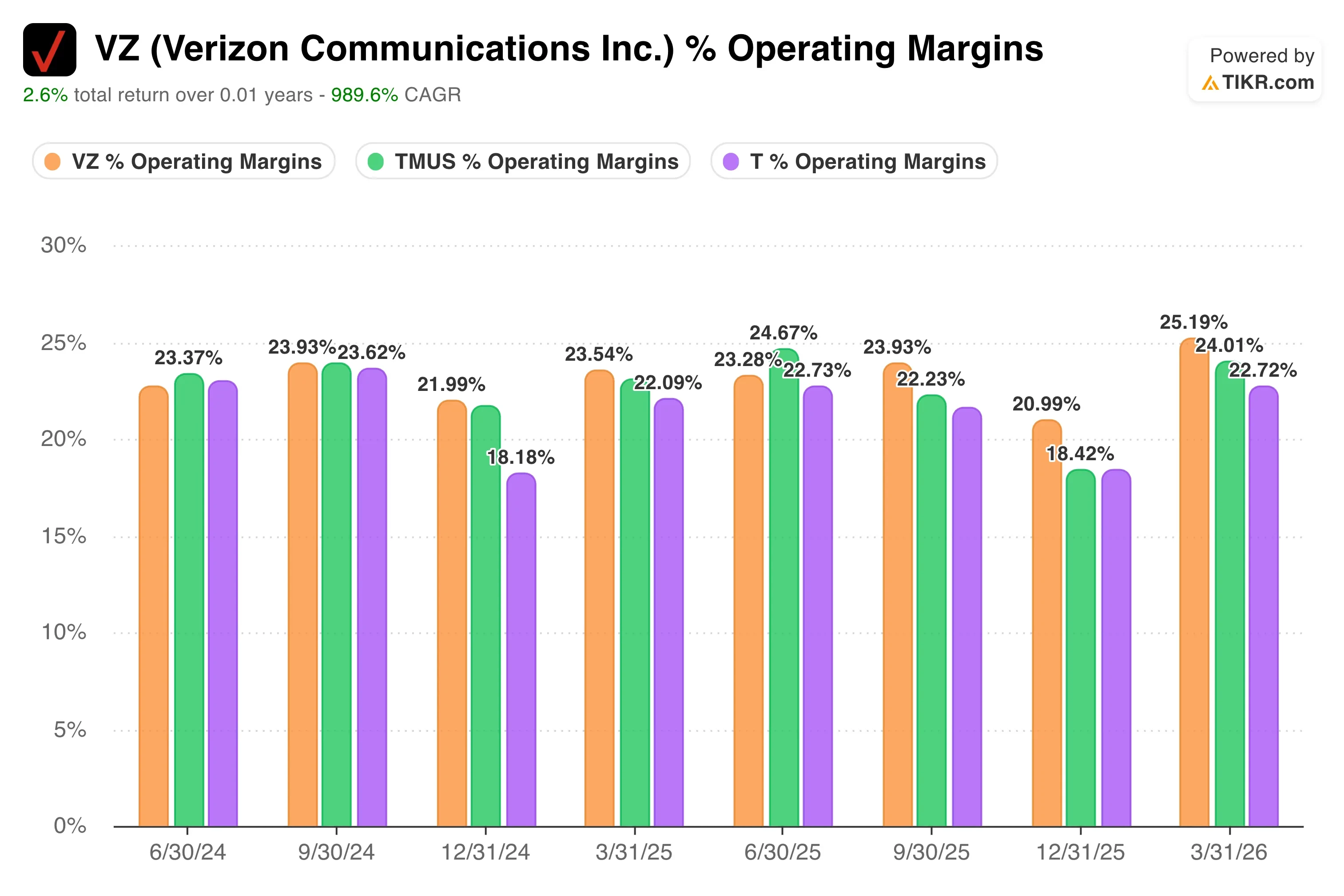

Was die operativen Margen betrifft, ist die LTM-EBIT-Marge von Verizon mit 25 % stabil und im Vergleich zu anderen Festnetzbetreibern wettbewerbsfähig. Diese Margenstabilität ist eine der deutlichsten Stärken von Verizon im aktuellen Umfeld, insbesondere da AT&T mit höheren Kosten und einer komplexeren Bilanz zu kämpfen hat.

Lesen Sie unsere vollständige Einschätzung zu Verizons Gewinnen, Dividende und Ausblick für 2026 >>>

Was treibt die VZ-Aktie -Aktie in Zukunft antreiben?

Der für den 21. Juli geplante Ergebnisbericht zum 2. Quartal 2026 ist der wichtigste kurzfristige Impulsgeber. Investoren werden ihr Augenmerk auf die Nettozuwächse bei den Mobilfunk-Postpaid-Kunden richten. Eine Wiederholung des historischen ersten positiven Ergebnisses im ersten Quartal würde die Einschätzung untermauern, dass sich die Wettbewerbsposition von Verizon unter der Strategie von CEO Dan Schulman stabilisiert hat.

Die Übernahme von Frontier Communications, die am 20. Januar 2026 abgeschlossen wurde, ist der vom Management am häufigsten genannte mittelfristige Wachstumstreiber. Durch die Frontier-Übernahme kamen Glasfaserkunden und eine bedeutende Glasfaserinfrastruktur in Schlüsselmärkten hinzu. Die Fähigkeit von Verizon, Mobilfunk in Kombination mit Glasfaser-Breitband an denselben Haushalt zu verkaufen, ist derzeit eine der offensichtlichsten Möglichkeiten zur Steigerung des Umsatzes pro Kunde. Mit zunehmender Glasfaserdichte in bestehenden Märkten sinkt zudem die Abwanderungsrate bei Kunden mit Kombi-Verträgen.

Auch das Frequenzmanagement spielt eine wichtige Rolle. Die FCC genehmigte im Mai den Kauf von Frequenzen im Wert von 1 Milliarde US-Dollar durch Verizon, wodurch Kapazitäten im Mittelband hinzukamen, die sowohl das 5G-Breitband als auch die Leistung des Mobilfunknetzes unterstützen. Frequenzen sind die Funkfrequenzbandbreiten, die Mobilfunknetze zur Datenübertragung nutzen, und zusätzliche Kapazitäten im Mittelband stärken Verizons Fähigkeit, in dicht besiedelten städtischen Märkten mit T-Mobile hinsichtlich der Netzwerkgeschwindigkeit zu konkurrieren.

Der Schuldenabbau bleibt die klarste finanzielle Priorität. Verizon hat eine Nettoverschuldung von insgesamt rund 192 Milliarden US-Dollar und hat sein Fälligkeitsprofil der Schulden durch Umtauschangebote und Rückkäufe bis einschließlich 2026 aktiv gesteuert. Jede weitere Senkung der Zinsaufwendungen fließt direkt in den freien Cashflow, der sowohl die vierteljährliche Dividende als auch zusätzliche Netzinvestitionen finanziert.

Die Dividende von 0,7075 US-Dollar pro Aktie, die am 10. Juli ausgezahlt wird, ergibt bei aktuellen Kursen eine Rendite von 6,2 % und ist nach wie vor der Hauptgrund, warum Ertragsinvestoren die Aktie auch in Zeiten von Marktturbulenzen wie dem Ausschluss aus dem Dow in dieser Woche halten.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Sollten Sie in Verizon investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität , die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie VZ auf, und Sie sehen Finanzdaten aus vielen Jahren, die Prognosen der Wall-Street-Analysten zu Umsatz und Gewinn für die kommenden Quartale, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um VZ neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie VZ Aktie auf TIKRkostenlos analysieren→

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!