Wichtige Kennzahlen zur UPS-Aktie

- Entwicklung in der vergangenen Woche: Konsolidierung

- 52-Wochen-Spanne: 82,00 $ bis 122 $

- Zielkurs nach Bewertungsmodell: 139 $

- Impliziertes Aufwärtspotenzial: +27,9 % in den nächsten 2,5 Jahren

Erstellen Sie Ihr eigenes UPS-Bewertungsszenario auf TIKR (Es ist kostenlos) >>>

FedEx’ verfehlte Margenziele rücken die gesamte Paketbranche in den Fokus

United Parcel Service (UPS) rückten diese Woche in den Fokus, nachdem FedEx am 24. Juni seine Geschäftszahlen veröffentlicht hatte, die den Margendruck in der Fracht- und Paketbranche deutlich machten. Laut Reuters schrumpften die operativen Margen von FedEx, und die Aktienkurse brachen ein, obwohl das Unternehmen für das Geschäftsjahr 2026 ein Umsatzwachstum von 11 % prognostizierte. Diese Diskrepanz zwischen Optimismus hinsichtlich des Umsatzes und der tatsächlichen Ergebnisentwicklung ist dieselbe Dynamik, die Anleger seit einem Jahr auch bei UPS beobachten.

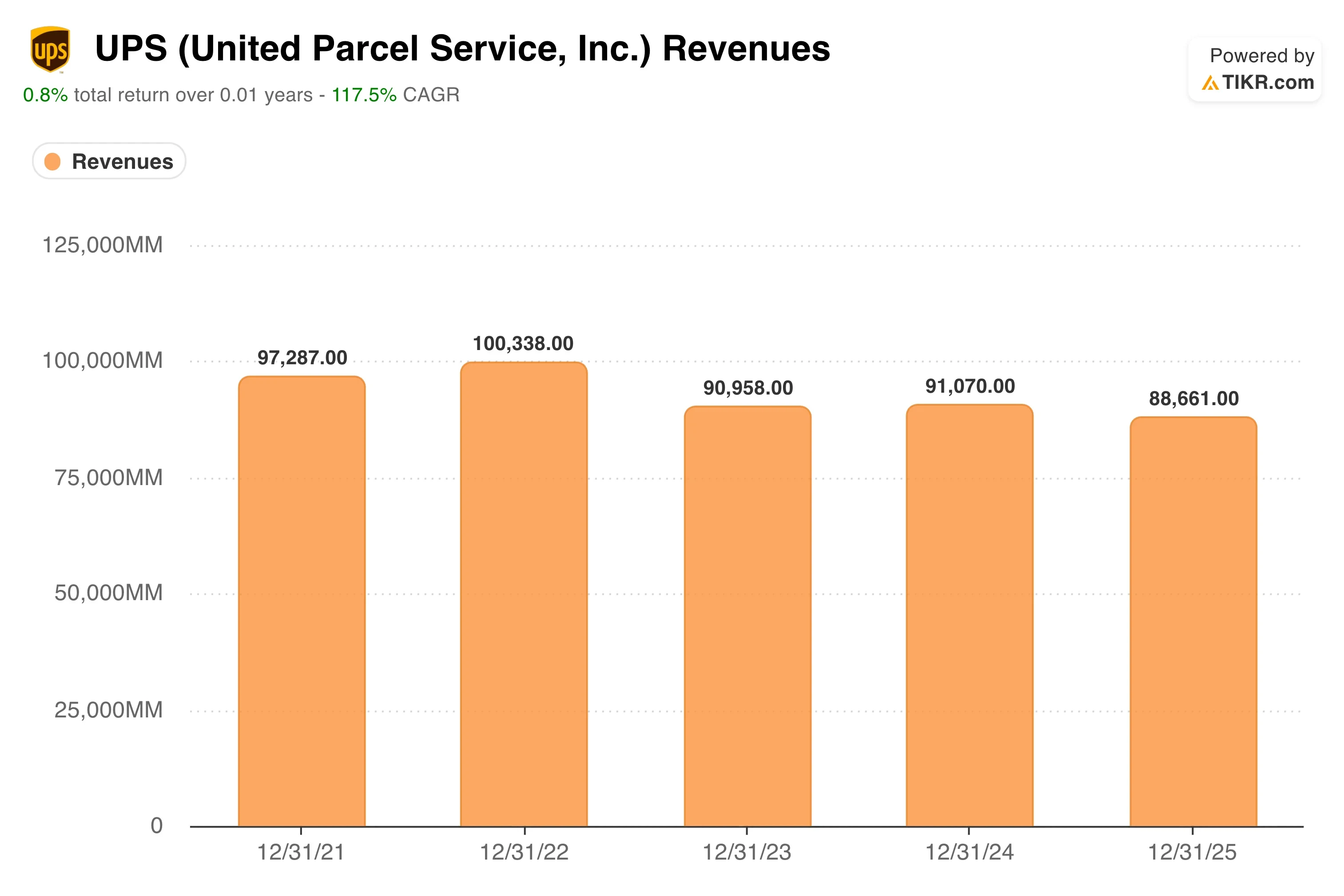

Auch UPS befindet sich in einem eigenen Restrukturierungszyklus. Das Unternehmen hat nach dem Paketboom im Zuge der Pandemie und der anschließenden Normalisierung der Volumina aggressive Kosteneinsparungen vorgenommen. Der Umsatz ging im vergangenen Jahr um 2,6 % zurück, was auf geringere Paketvolumina und Preisdruck zurückzuführen ist. Vor dem Hintergrund dieses Rückgangs müssen die aktuellen Netzwerkinvestitionen von UPS bewertet werden.

Am 22. Juni kündigte UPS laut Reuters eine Investition in Höhe von 48 Millionen US-Dollar in 27 temperaturgeregelte Cross-Dock-Anlagen für Fracht weltweit an. Cross-Dock-Anlagen sind Sortierzentren, in denen Fracht ohne Langzeitlagerung direkt von ankommenden auf abfahrende Lkw umgeladen wird. Der Bereich der temperaturgeführten Fracht zielt auf Arzneimittel und zeitkritische Lebensmittelfracht ab, bei denen die Margen höher sind als bei Standardpaketen. Diese Investition folgt auf eine Ende Mai angekündigte Logistikerweiterung in Nordamerika im Umfang von fast 50 Millionen US-Dollar und signalisiert eine bewusste Verlagerung hin zur Spezialfracht.

CEO Carol Tomé hat stets argumentiert, dass margenstärkere, vertraglich gebundene Fracht wertvoller sei als reines Volumen. Künftig wird die UPS-Aktie daran gemessen werden, ob diese Neuausrichtung des Netzwerks zu einer Erholung der operativen Marge auf das zweistellige Niveau führt, das das Unternehmen vor der Volumenkorrektur nach der Pandemie historisch beibehalten hatte.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für UPS an (kostenlos) >>>

Ist die UPS-Aktie bei 109 US-Dollar günstig?

Unter den Annahmen des Bewertungsmodells, die bis zum 31.12.28 gelten, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 2 ,9 %

- Operative Marge: 10 ,1 %

- KGV zum Zeitpunkt des Börsengangs: 14 ,2x

Auf Basis dieser Eingabewerte schätzt das Modell einen Kurszielwert von 139 US-Dollar, was einem Gesamtpotenzial von 27,9 % und einer annualisierten Rendite von 10,2 % über die nächsten 2,5 Jahre entspricht.

Eine annualisierte Rendite von 10,2 % in Verbindung mit einer aktuellen Dividendenrendite von 6 % bildet den richtigen Rahmen für diese Geschichte. UPS ist keine Wachstumsaktie. Es handelt sich jedoch um ein dividendenstarkes Logistikunternehmen mit dem zusätzlichen Potenzial für Kapitalzuwachs, und bei einem Kurs von 109 US-Dollar macht diese Kombination das Anlagepotenzial attraktiver, als es die jüngste Kursentwicklung vermuten lässt.

Ein Trenddiagramm zur operativen Marge über fünf Jahre ist hier die aussagekräftigste Darstellung. Es zeigt, dass UPS während des größten Teils des vergangenen Jahrzehnts mit Margen von über 12 % operierte, bevor die Normalisierung des Volumens die Rentabilität auf das aktuelle LTM-EBIT-Niveau von 9,1 % drückte. Das im Modell für 2028 angestrebte Margenziel von 10,1 % liegt tatsächlich unterhalb der längerfristigen historischen Bandbreite von UPS, sodass die Bewertung auf konservativen Annahmen zur Margenerholung und nicht auf einer optimistischen Erholung basiert.

Ein Umsatzwachstum von 2,9 % pro Jahr spiegelt die Erwartung wider, dass sich die Paketvolumina mit der Stabilisierung des E-Commerce moderat erholen werden. Das ist keine kühne Prognose. Angesichts einer historischen einjährigen Umsatz-CAGR von minus 2,6 % erscheint ein zukünftiges Wachstum von 2,9 % erreichbar, sofern die Volumina tatsächlich die Talsohle erreicht haben.

Das Exit-KGV von 14,2x entspricht dem eigenen historischen Fünfjahres-KGV von UPS in Höhe von 15,5x, sodass das Modell keine KGV-Erweiterung annimmt. Anleger zahlen im Wesentlichen für ein dividendenstarkes Logistikunternehmen zu einer Bewertung, die auf oder unter dem historischen Niveau liegt. Die Margenprobleme von FedEx untermauern die pessimistische Einschätzung, dass die Branche noch immer Überkapazitäten abbaut, lassen aber gleichzeitig den Vorstoß von UPS in den Spezialfrachtbereich als richtige strategische Reaktion erscheinen.

UPS vs. FedEx und das breitere Logistikumfeld

FedEx (FDX) ist der direkteste Konkurrent, und seine am 24. Juni veröffentlichten Geschäftszahlen lieferten den klarsten Einblick in die Branchenentwicklung seit Wochen. FedEx prognostizierte für das Geschäftsjahr 2026 ein Umsatzwachstum von 11 %, verzeichnete jedoch einen Margenrückgang. Diese Kombination deutet darauf hin, dass das Volumen im Frachtsektor wieder zunimmt, die Kostendisziplin jedoch weiterhin das entscheidende Wettbewerbsmerkmal bleibt. Die Investition von UPS in Höhe von 48 Millionen US-Dollar in eine spezialisierte Cross-Dock-Infrastruktur ist eine direkte Reaktion auf genau diese Marktdynamik.

Was die Bewertung angeht, wird UPS mit dem etwa 14,5-fachen des NTM-Gewinns gehandelt, was dem Niveau von FedEx entspricht und einen Abschlag gegenüber dem breiter gefassten S&P 500 darstellt. Das Verhältnis von Nettoverschuldung zu EBITDA von UPS über die letzten zwölf Monate (LTM) liegt bei 1,59 und ist damit überschaubar; dies deutet darauf hin, dass das Unternehmen seine Dividende aufrechterhalten und gleichzeitig Investitionen in das Netzwerk finanzieren kann. Diese finanzielle Flexibilität ist ein Wettbewerbsvorteil in einer Branche, in der Überkapazitäten und Kostendruck nach wie vor schwierige Entscheidungen erzwingen.

Die jüngste Einführung eines Teilladungs-Frachtangebots durch Amazon hat laut Reuters Mitte Juni die Lkw-Branche erschüttert. Anleger befürchteten, Amazon könnte im Frachtbereich das wiederholen, was es bei der „Last-Mile“-Paketzustellung bereits getan hat. UPS und FedEx verfügen über stärker diversifizierte Fracht- und internationale Geschäftsbereiche als die am stärksten betroffenen reinen Speditionsunternehmen. Doch die Expansion von Amazon stellt eine langfristige strukturelle Belastung für die Preisgestaltungsmacht im gesamten Logistiksektor dar.

Der Wettbewerbsvorteil von UPS liegt in seinem integrierten globalen Netzwerk, seinen Kompetenzen im Gesundheitswesen und bei Spezialfracht sowie seinen Beziehungen zu Unternehmenskunden. Diese Vorteile verschwinden auch in einem schwierigeren Volumensumfeld nicht. Ihre Aufrechterhaltung erfordert jedoch nachhaltige Kapitalinvestitionen – und genau das stellen die Cross-Dock- und die nordamerikanischen Expansionen dar.

Erfahren Sie, was die Bedrohung durch Amazon für UPS-Anleger bedeuten könnte >>>

Was treibt die Aktie in Zukunft antreibt?

Die Ergebnisse des zweiten Geschäftsquartals und etwaige Anpassungen der Gesamtjahresprognose sind die wichtigsten kurzfristigen Impulse. UPS hat sich hinsichtlich der Erholung der Transportvolumina bisher zurückhaltend gezeigt, und jedes Anzeichen dafür, dass sich die Paketvolumina früher als erwartet stabilisieren, würde wahrscheinlich eine deutliche Neubewertung in Richtung des Modellziels von 140 US-Dollar auslösen.

Die Expansion im Bereich der temperaturgeführten Fracht zielt auf einen strukturell attraktiven Markt ab. Die pharmazeutische Kühlkettenlogistik – also der regulierte Transport von Arzneimitteln und Biologika, die bestimmte Temperaturbereiche erfordern – wächst, da die Versandmengen im Biotech-Bereich weltweit zunehmen. Die Investition von UPS in Höhe von 48 Millionen Dollar in 27 Cross-Dock-Anlagen versetzt das Unternehmen in die Lage, durch bestehende Kundenbeziehungen im Gesundheitswesen einen größeren Anteil dieses Marktes zu erschließen.

Die Ende Mai angekündigte Expansion im Bereich der nordamerikanischen Automobil- und Industrielogistik eröffnet einen weiteren spezialisierten Kanal. Die Rückverlagerung der Produktion, die teilweise durch die jüngsten Änderungen in der Handelspolitik vorangetrieben wird, steigert die Nachfrage nach Just-in-Time-Frachtdiensten innerhalb Nordamerikas. UPS investiert laut Reuters in Luftfrachtkapazitäten in Mexiko, um diesem Trend gerecht zu werden, was eine geografische Umsatzdimension hinzufügt, die FedEx in diesem Markt noch nicht in gleichem Umfang abdeckt.

Kostendisziplin bleibt der wichtigste interne Hebel. UPS hat Personal abgebaut und Verträge neu verhandelt; die Auswirkungen werden sich in den nächsten zwei bis drei Quartalen in den operativen Margen niederschlagen. Sollte sich die Margenerholung in Richtung der im Modell zugrunde gelegten Annahme von 10,1 % entwickeln, bietet die Dividendenrendite der Aktie von 6 % eine bedeutende Untergrenze für die Gesamtrendite, während Anleger darauf warten, dass sich die Erholungsthese vollständig verwirklicht.

Berechnen Sie sofort den fairen Wert eines Unternehmens (kostenlos mit TIKR) >>>

Sollten Sie in United Parcel Service investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität , die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie UPS auf, und Sie sehen Finanzdaten aus vielen Jahren, die Prognosen der Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um UPS neben allen anderen Aktien im Blick zu behalten, die Sie interessieren. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie die UPS- Aktie auf TIKRkostenlos analysieren→

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!