Wichtige Kennzahlen zur FIG-Aktie

- Kursentwicklung der vergangenen Woche: -2,4 %

- 52-Wochen-Spanne: 17 bis 143 US-Dollar

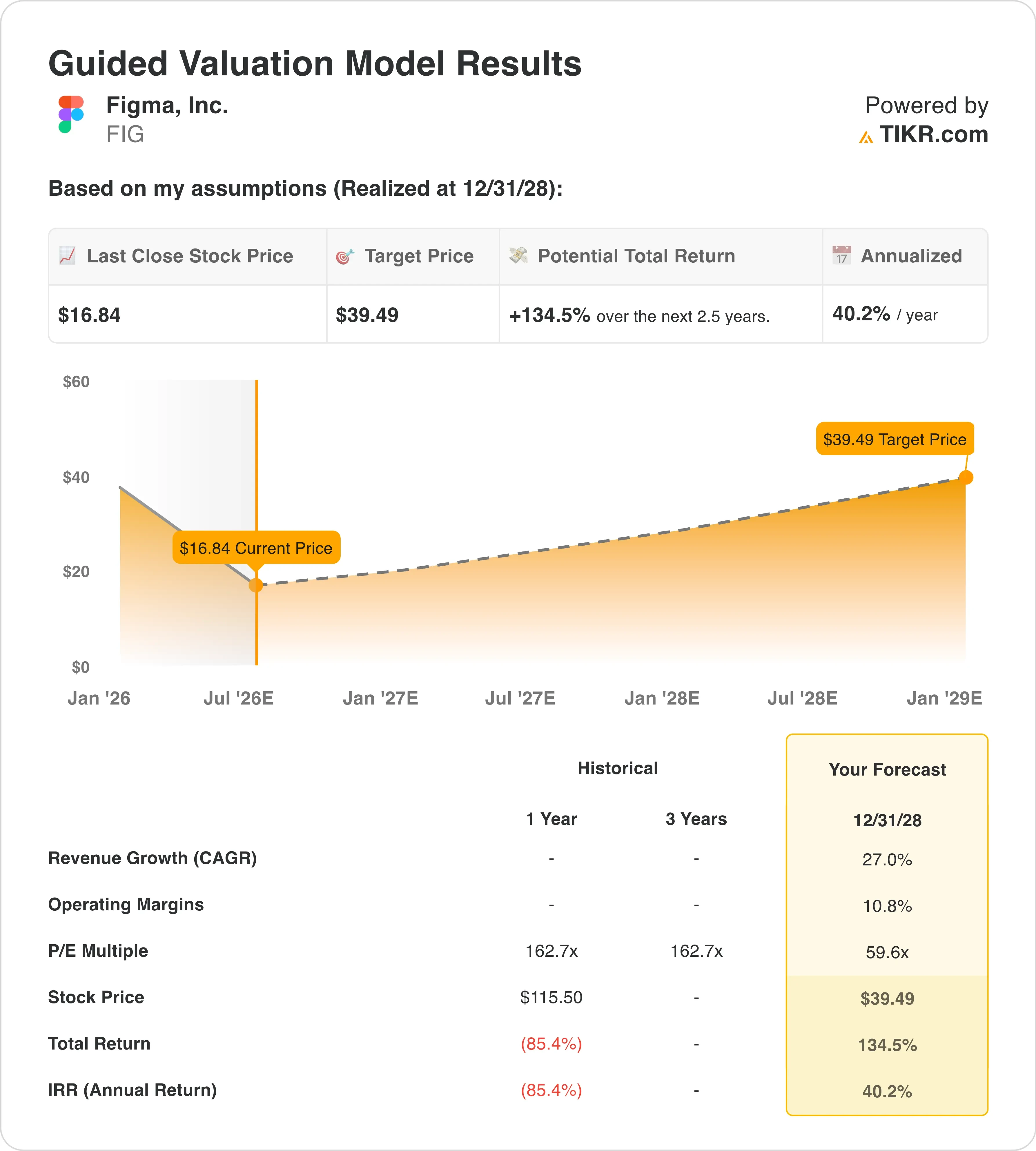

- Zielkurs nach Bewertungsmodell: 39 $

- Impliziertes Aufwärtspotenzial: +134,5 % über 2,5 Jahre

Erstellen Sie Ihr eigenes Figma-Bewertungsszenario mit dem kostenlosen Modell von TIKR (es ist kostenlos) >>>

Config 2026, Insiderverkäufe und eine Aktie auf der Suche nach festem Boden

Figma, Inc. (FIG) verlor in der vergangenen Woche rund 12 % und fiel auf ein neues Tief nahe 17 $, da eine Reihe von Insiderverkäufen die Stimmung belastete – und das in derselben Woche, in der das Unternehmen seine jährliche Designkonferenz „Config 2026“ veranstaltete. Der Zeitpunkt sorgte für einen unangenehmen Kontrast: Während die Unternehmensführung öffentlich die Produktdynamik anpries, bauten Führungskräfte still und leise ihre Aktienbestände ab.

Zwischen dem 3. und 6. Juni verkaufte CEO Dylan Field 174.430 Aktien im Wert von 4,4 Millionen Dollar, CFO Praveer Melwani veräußerte Aktien im Wert von 1,9 Millionen Dollar und Chief Revenue Officer Shaunt Voskanian verkaufte 87.510 Aktien für 2 Millionen Dollar. Insiderverkäufe sind nicht per se ein bärisches Signal, und ein Großteil davon erfolgt im Rahmen vorab geplanter 10b5-1-Handelspläne.

Die „Config 2026“-Veranstaltung selbst war ein legitimer Produktkatalysator. Figma nutzte sie, um neue KI-Funktionen vorzustellen, die in seine zentrale Design- und Prototyping-Plattform integriert sind. Diese Funktionen, darunter „Figma Make“, „MCP“ und „Figma Weave“, trugen bereits vor der Konferenz zum Ergebnis bei. Der Umsatz im ersten Quartal von 333 Millionen US-Dollar stieg im Vergleich zum Vorjahreszeitraum um 46 % – eine Beschleunigung gegenüber dem Wachstum von 40 % im vierten Quartal 2025 – und übertraf die Konsensschätzung um rund 5 %.

Finanzvorstand Praveer Melwani sagte in der Telefonkonferenz zum Ergebnis: „Unsere überdurchschnittliche Leistung im ersten Quartal wurde durch eine stärker als erwartete Ausweitung der Nutzerlizenzen im gesamten Unternehmen angetrieben, die auf die wachsende Bedeutung des Designs und die zunehmende Akzeptanz unserer KI-Produkte zurückzuführen ist.“ Das Unternehmen hob seine Umsatzprognose für das Gesamtjahr 2026 um 55 Millionen US-Dollar auf eine Spanne von 1,42 bis 1,43 Milliarden US-Dollar an, was einem Wachstum von rund 35 % für das Jahr entspricht.

In Zukunft wird die FIG-Aktie davon abhängen, ob sich die Ankündigungen zu den Config-KI-Produkten in einer messbaren Umsatzbeschleunigung im zweiten Quartal niederschlagen, über die das Unternehmen am 13. August berichten wird.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für FIG an (kostenlos) >>>

Schafft die Neubewertung von Figma eine echte Chance?

Unter den Annahmen des Bewertungsmodells, die bis zum 31.12.28 gelten, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 27 %

- Operative Marge: 10,8 %

- KGV zum Zeitpunkt des Börsengangs: 59,6x

Auf Basis dieser Eingabewerte schätzt das Modell einen Kurszielwert von 39 $, was ein Aufwärtspotenzial von insgesamt 134,5 % gegenüber dem aktuellen Aktienkurs von 17 $ und eine annualisierte Rendite von 40,2 % über die nächsten 2,5 Jahre impliziert.

Die Annahme einer Umsatz-CAGR von 27,0 % ist im Vergleich zum tatsächlichen Wachstum von 46 % im ersten Quartal sogar konservativ. Das Modell geht davon aus, dass sich die Wachstumsrate mit zunehmender Unternehmensgröße verlangsamt, was eine vernünftige und disziplinierte Herangehensweise darstellt. Die Netto-Kundenbindung von 139 % im ersten Quartal – der höchste Wert seit über zwei Jahren – bestätigt, dass bestehende Kunden ihre Ausgaben deutlich erhöhen.

Die Annahme einer operativen Marge von 10,8 % setzt voraus, dass das Unternehmen eine erhebliche Lücke schließen muss. Die GAAP-Betriebsmarge von Figma lag im ersten Quartal bei minus 41 %, was auf aggressive Investitionen in Personal, KI-Infrastruktur und die Marktexpansion nach dem Börsengang zurückzuführen ist. Die Non-GAAP-Betriebsmarge betrug im ersten Quartal jedoch bereits 16 %, und das Unternehmen erwirtschaftete in diesem Quartal einen freien Cashflow von 89 Millionen US-Dollar. Der Weg von den derzeit ausgewiesenen Verlusten zu einer GAAP-Betriebsmarge von 10,8 % innerhalb von 2,5 Jahren ist steil, basiert jedoch auf dem bereits eingeleiteten Umsatzwachstum und der starken Bruttomarge des Unternehmens von 82 %.

Das 59,6-fache Exit-KGV ist nach traditionellen Maßstäben hoch, entspricht jedoch der Art und Weise, wie der Markt wachstumsstarke Softwareunternehmen mit Bruttomargen über 75 % bewertet. Beim aktuellen NTM-KGV von 59,6x liegt die Aktie bereits auf dem vom Modell angenommenen Exit-Multiplikator, was bedeutet, dass die gesamte Rendite aus dem Gewinnwachstum und nicht aus einer Multiplikatorausweitung resultiert. Dies ist eine konservativere Einschätzung, als es die reine Aufwärtspotenzialzahl vermuten lässt.

Figma im Vergleich zu Adobe und Canva im Wettlauf um KI-gestütztes Design

Die wichtigsten Wettbewerbsreferenzen für Figma sind Adobe (ADBE) und das nicht börsennotierte Unternehmen Canva. Adobes Versuch, Figma für 20 Milliarden US-Dollar zu übernehmen, wurde 2023 von den Aufsichtsbehörden blockiert, doch Adobe hat seitdem aggressive Schritte unternommen, um die Lücke im Bereich des kollaborativen Designs durch seine eigene KI-Plattform „Adobe Firefly“ und die Creative-Cloud-Suite zu schließen.

Adobe wird bei einem etwa 20-fachen erwarteten Gewinn und einem Umsatzwachstum im mittleren einstelligen Bereich gehandelt, was das Unternehmen nach traditionellen Maßstäben zu einem weitaus reiferen und günstigeren Unternehmen macht. Doch das Umsatzwachstum von Figma in Höhe von 46 % stellt das Tempo von Adobe in den Schatten und rechtfertigt einen erheblichen Aufschlag.

Canva konkurriert direkt im Bereich des vorlagenbasierten und KI-gestützten Designs und wurde in seiner jüngsten privaten Finanzierungsrunde mit 26 Milliarden US-Dollar bewertet. Canvas Stärke liegt im Self-Service- und Kleinunternehmenssegment, während Figma stärker in professionellen Produkt- und Entwicklungsteams verankert ist. Die Wettbewerbsüberschneidungen nehmen zu, da Canva in höhere Marktsegmente vordringt und Figma seine Funktionen für Dokumente und Präsentationen ausbaut.

Figmas Wettbewerbsvorteil ist die Echtzeit-Zusammenarbeit mehrerer Nutzer, die technisch weiterhin dem Angebot von Adobe voraus ist und nicht im primären Fokus von Canva steht. Doch der Rücktritt des Adobe-Finanzvorstands im Juni erschütterte die Adobe-Aktie und verdeutlichte die Unsicherheit, mit der etablierte Anbieter von Design-Software konfrontiert sind, da KI die Wirtschaftlichkeit kreativer Arbeit verändert. Figma profitiert einerseits von diesem Wandel, da seine KI-Tools den Designprozess vereinfachen, ist aber gleichzeitig auch ein potenzielles Risikoobjekt, da KI-generierte Inhalte das Volumen der bewussten Designarbeit verringern könnten, auf der die Figma-Plattform basiert.

Was treibt die FIG-Aktie -Aktie in Zukunft antreiben?

Der wichtigste kurzfristige Katalysator für Figma ist die Umsatzbeschleunigung im zweiten Quartal, die am 13. August bekannt gegeben wird. Das Unternehmen hat seine Gesamtjahresprognose aufgrund der erfolgreichen Monetarisierung von KI-Lösungen im ersten Quartal angehoben, und die Aktie wird sich erst dann nachhaltig erholen, wenn zwei oder drei aufeinanderfolgende Quartale mit starkem Wachstum die Anleger davon überzeugen, dass die Neuausrichtung auf KI-Produkte von Dauer ist. Die Wachstumsrate von 46 % im ersten Quartal legt die Messlatte hoch, doch die Prognosen des Managements deuten darauf hin, dass das Unternehmen davon ausgeht, dass die Nachfrage über den Sommer hinweg anhält.

Die Situation rund um den Aktivisten Findell bleibt ein Unwägbarkeitsfaktor. Sollte sich der Vorstand ernsthaft mit strategischen Alternativen befassen – darunter ein Verkauf an einen strategischen Käufer oder eine Umstrukturierung des Unternehmens –, könnte die Aktie eine deutliche Neubewertung erfahren. Adobe wäre der logischste Käufer, doch aufgrund früherer regulatorischer Vorfälle dürfte ein weiterer Versuch kurzfristig schwierig sein. Microsoft, Salesforce oder ein Private-Equity-Investor sind Möglichkeiten, über die Anleger mittlerweile offen diskutieren.

Die KI-Funktionenvon Config 2026 legen zudem den Grundstein für eine mögliche Umstellung des Monetarisierungsmodells. Wenn es Figma gelingt, KI-Funktionen in Upgrades auf Premium-Tarife umzuwandeln, anstatt sie in Basistarife zu bündeln, könnte sich die Umsatzentwicklung pro Nutzer bis 2027 deutlich verbessern. Das ist dieselbe Strategie, die die Marktdurchdringung von Microsofts Copilot und die Akzeptanz von Atlassians Rovo vorangetrieben hat, und sie würde die im Modell zugrunde gelegte Annahme einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27 % direkt stützen.

Ein Risiko, das nicht außer Acht gelassen werden darf, sind Insiderverkäufe. Ob vorab geplant oder nicht – das Tempo der Aktienverkäufe durch Führungskräfte auf dem aktuellen Preisniveau signalisiert, dass die Unternehmensleitung persönlich nicht stark auf eine kurzfristige Erholung setzt. Dieses psychologische Signal ist für institutionelle Anleger von Bedeutung, die Insideraktivitäten als Stimmungsindikator verfolgen, und es wird mehrere Quartale mit überdurchschnittlicher Performance erfordern, um den dadurch entstandenen Eindruck vollständig auszugleichen.

Schätzen Sie den fairen Wert eines Unternehmens sofort ein (kostenlos mit TIKR) >>>

Sollten Sie in Figma investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität , die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie FIG auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um FIG neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie die FIG-Aktie Aktie auf TIKRkostenlos analysieren→

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!