Wichtige Kennzahlen zur Seagate-Aktie

- Aktueller Kurs: 899,90 $

- Kursziel (Mittelwert): ~1.955 $

- Konsens-Kursziel: ~898 $

- Potenzielle Gesamtrendite: ~117 %

- Annualisierte IRR: ~21 % / Jahr

- Gewinnreaktion: +11,10 % (28. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

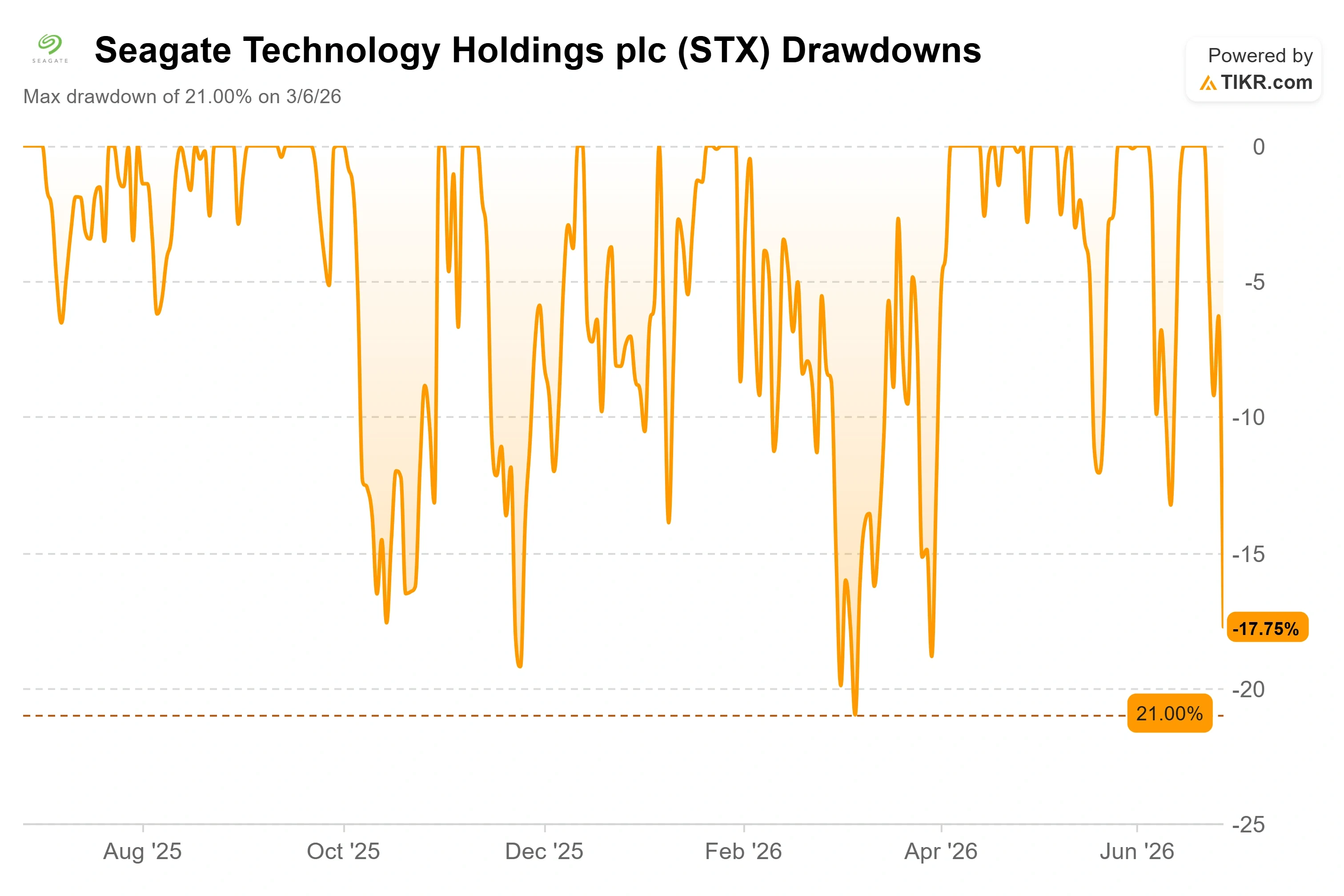

Seagate Technology Holdings (STX) hat gerade innerhalb eines Handelstages 12 % verloren, und der Grund dafür hatte so gut wie nichts mit Seagate selbst zu tun. Die Aktie schloss am 26. Juni bei 899,90 $, was einem Tagesverlust von 12,24 % entspricht und deutlich unter dem Kurs von 1.055 $ liegt, den sie erst zehn Tage zuvor erreicht hatte. Für eine Aktie, die im Jahr 2026 um mehr als 230 % gestiegen war, ist ein Kursrückgang dieser Größenordnung ein herber Schlag. Die Frage, die die Anleger in zwei Lager spaltet, ist einfach: Ist etwas schiefgelaufen, oder hat sich lediglich ein überlaufener Trade aufgelöst?

Auslöser war ein Bericht, wonach das südkoreanische Unternehmen SK Hynix den Ausbau seines Hochbandbreiten-Speichers verlangsamt – eine Schlagzeile, die den gesamten KI-Chip-Sektor ins Wanken brachte. High-Bandwidth-Memory (HBM), der schnelle Speicher, der in Nvidias KI-Beschleuniger eingebaut ist, ist genau das, was Händler zusammenzucken lässt, wenn jemand das Wort „Verlangsamung“ in den Mund nimmt. Der Reflex war, alles zu verkaufen, was mit KI-Infrastruktur zu tun hat. Seagate geriet in dieses Netz. Ebenso wie der gesamte Speicherbereich, wobei Western Digital und SanDisk ebenfalls nachgaben.

Hier liegt die Diskrepanz. Seagate stellt kein HBM her. Das Unternehmen produziert Festplatten (HDDs), also die Speicher mit hoher Kapazität, auf denen die von KI-Systemen generierten Daten gespeichert werden. Bei SK Hynix geht es um eine Margenentscheidung, nicht um einen Nachfragerückgang: Das Unternehmen verlagert Berichten zufolge Kapazitäten in Richtung konventioneller Speicher, wo Engpässe die Preise in die Höhe getrieben haben. Das ist eine Frage der Speicherpreise. Es sagt nichts darüber aus, ob Hyperscaler weniger Festplatten benötigen. Der Markt verkaufte erst einmal und klärte die Unterscheidung erst später.

Was das Management vor drei Wochen tatsächlich sagte

Der Ausverkauf lässt sich angesichts dessen, was Seagates eigener Finanzvorstand den Anlegern Anfang Juni mitteilte, nur schwer rechtfertigen. Bei seiner Rede auf der „Bank of America 2026 Global Technology Conference“ am 2. Juni zeichnete der Executive Vice President und Finanzvorstand Gianluca Romano ein Nachfragebild, das keineswegs nach einem Abkühlungszyklus aussieht. „In jedem Quartal haben wir den Umsatz gesteigert. In jedem Quartal haben wir die Rentabilität verbessert“, sagte er über die vergangenen 13 Quartale und verwies auf feste Aufträge, die bereits die nächsten vier bis fünf Quartale abdecken. Diese Planungssicherheit ist ungewöhnlich. Wie Romano es formulierte, enthält jeder Auftrag „eine genaue Zusammensetzung, ein genaues Exabyte-Volumen, einen genauen Preis und einen genauen Liefertermin“.

Warum das wichtig ist: Die Angst vor einem Nachfragerückgang, die den Ausverkauf antreibt, bezieht sich auf die Zukunft, und Seagate hat einen Großteil dieser Zukunft bereits vertraglich verkauft. Romano machte deutlich, dass die Nachfrage dem Plan voraus ist und nicht hinterherhinkt: „Die Nachfrage ist wahrscheinlich höher als das, was wir vor einem Jahr oder vor sechs Monaten erwartet hatten.“ Eine Aktie, deren Kurs auf eine Konjunkturabkühlung hin deutet, lässt sich nur schwer mit einem Finanzvorstand vereinbaren, der das Gegenteil beschreibt – gestützt auf unterzeichnete Kaufaufträge statt auf Prognosen.

Die Fundamentaldaten, die dieser Klarheit zugrunde liegen, lassen sich ebenso wenig ignorieren. Im letzten Quartal, dessen Ergebnisse am 28. April veröffentlicht wurden, verzeichnete Seagate einen Umsatz von 3,11 Milliarden US-Dollar, was einem Anstieg von 44 % gegenüber dem Vorjahr entspricht, und die Aktie legte an diesem Tag um 11,10 % zu. Es war das vierte Mal in Folge, dass das Unternehmen die Gewinnerwartungen übertraf. Der Nettogewinn von 934 Millionen US-Dollar im Quartal März 2026 übertraf die Konsensschätzung um 15,76 %, und die operative Marge für das Quartal erreichte rund 37 % – ein Niveau, das Seagate vor diesem Zyklus noch nie gehalten hatte. Dies ist kein Unternehmen, das in einen Abschwung gerät.

Sehen Sie sich historische und Zukunftsprognosen für die Seagate-Aktie an (kostenlos!) >>>

Das „Bear Case“ hat echte Handhabe

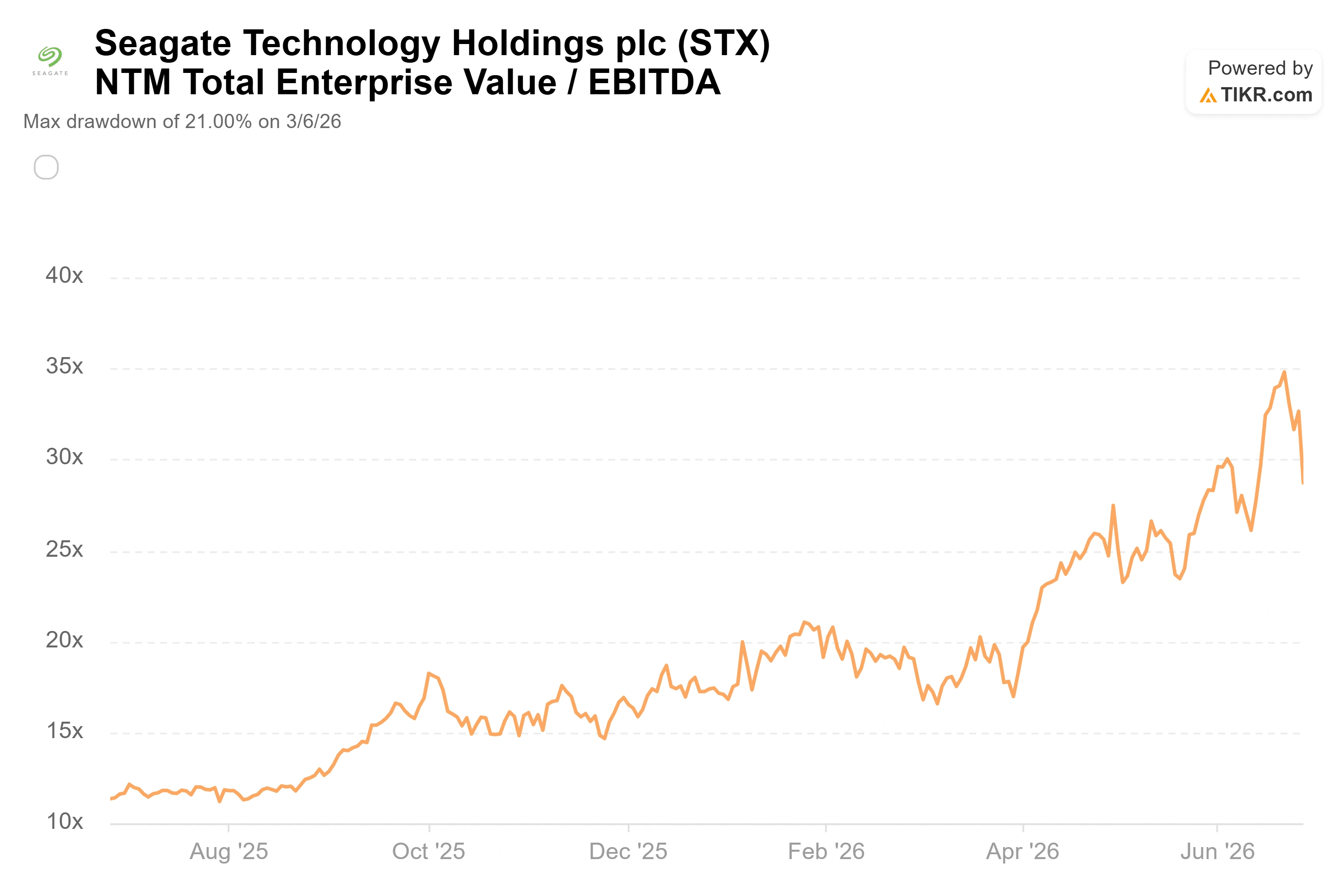

Nichts davon macht die Aktie günstig, und das ist die andere Seite der Medaille. Selbst nach dem Kursrückgang notiert STX bei einem NTM-EV/EBITDA (Unternehmenswert im Verhältnis zum Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen der nächsten zwölf Monate) von rund 29. Das ist ein hohes Vielfaches für ein Unternehmen, das der Markt stets als zyklisch eingestuft hat. Die Pessimisten haben nicht Unrecht, wenn sie sagen, dass viele gute Nachrichten bereits im Kurs eingepreist sind. Insider haben während des Kursanstiegs verkauft – ein weiterer Grund, warum einige Marktteilnehmer die Rallye als überzogen ansehen.

Der Vergleich mit der Branche verdeutlicht dies noch. Beim NTM-KGV liegt Seagate bei etwa 37, Western Digital bei etwa 37, doch beide ragen weit über die breitere Hardware-Branche hinaus: NetApp notiert bei etwa 17, Dell bei etwa 22 und Samsung bei etwa 6. Western Digital ist der direkteste Vergleichspartner – ein direkter HDD-Konkurrent mit einem nahezu identischen Forward-KGV –, was darauf hindeutet, dass der Markt die beiden Marktführer im Speicherbereich als Paar bewertet, anstatt Seagate als überbewertet herauszustellen. Der Aufschlag gegenüber dem Rest der Branche ist real, und genau darum dreht sich die gesamte Debatte: Er ist nur dann gerechtfertigt, wenn sich der KI-Speicherzyklus als nachhaltig und nicht als zyklisch erweist.

Zwei weitere Faktoren trugen zum Kursrückgang bei. Eine restriktivere Haltung bei den Zinserwartungen der Fed unter dem neuen Vorsitzenden Kevin Warsh ließ die vom Markt implizierte Wahrscheinlichkeit einer zweiten Zinserhöhung im Jahr 2026 auf rund 85 % steigen, was die Finanzierung von KI-Investitionen über Fremdkapital erschwert. Zudem stufte Fox Advisors Seagate am 22. Juni auf „Equal-Weight“ herab und verwies dabei auf einen überkauften Chart nach dem Anstieg auf Allzeithochs. Wedbush vertrat die gegenteilige Ansicht und bezeichnete den Ausverkauf als Kaufgelegenheit, da die Nachfrage seitens der Unternehmen intakt sei. Die Marktmeinungen sind gespalten, was nach einer Kursbewegung dieser Größenordnung genau zu erwarten war.

Sehen Sie, wie Seagate im Vergleich zu seinen Mitbewerbern im TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 899,90 $

- Kursziel (Mittelwert): ~1.955 $

- Potenzielle Gesamtrendite: ~117 %

- Annualisierte IRR: ~21 % / Jahr

Die beiden Treiber für das Umsatzwachstum sind das Exabyte-Wachstum von rund 25 % pro Jahr aufgrund der HAMR-Roadmap (Heat-Assisted Magnetic Recording, die Technologie, mit der mehr Terabyte auf jedes Laufwerk gepackt werden können) sowie Preissteigerungen bei nicht fest zugesagten Mengen, bei denen die Nachfrage das Angebot übersteigt. Der Margentreiber ist der operative Hebel bei gleichbleibenden Stückkosten, der die Nettoertragsmarge im mittleren Szenario auf rund 43 % hebt. Wie Romano erklärte, generiert dieselbe Stückzahl nun „jährlich 25 % mehr Exabyte“, sodass der Umsatz steigt, während sich die Kostenbasis kaum verändert.

Das Hauptrisiko ist das von Romano selbst benannte: ein makroökonomischer Zyklus, der die Investitionsausgaben der Hyperscaler drosselt. Er stellte klar, dass die Bedrohung externen Ursprungs ist und nicht strukturell mit der Speichernachfrage zusammenhängt. Das positive Szenario ist, dass sich die durch Aufträge gestützte Nachfrage und die Dichtegewinne über Jahre hinweg verstärken und die Aktie ihren Aufschlag rechtfertigt. Das negative Szenario ist, dass die KI-Ausgaben stagnieren, die Preisdisziplin nachlässt und sich ein EBITDA-Multiple von fast 30 schnell abbaut.

Ein Hinweis für Anleger, die darauf reagieren möchten: Das TIKR-Modell orientiert sich am Schlusskurs von 899,90 $ vom 26. Juni. Die Aktie notiert seitdem weiterhin niedriger, sodass der aktuelle Einstiegskurs unter dem Referenzpunkt des Modells liegen könnte, was die implizierte Rendite leicht erhöhen würde.

Fazit

Der nächste echte Test sind die Ergebnisse von Seagate für das vierte Quartal des Geschäftsjahres 2026, die für Ende Juli oder Anfang August erwartet werden. Die einzige Kennzahl, die die Debatte endgültig klären wird, ist die, auf die Romano immer wieder hinweist: die durch Aufträge gestützte Exabyte-Nachfrage und die damit verbundenen Preise. Sollte der Bericht bestätigen, dass Umsatz und Margen im Vergleich zum Vorquartal weiter steigen und das Management die nächsten vier bis fünf Quartale erneut als gesichert bezeichnet, erscheint der Ausverkauf im Juni wie eine stimmungsgetriebene Bereinigung bei einer Aktie, die sich selbst überholt hatte. Sollten sich die Prognosen abschwächen oder die Preisdisziplin Risse zeigen, hätten die Pessimisten, die auf das überzogene Kurs-Gewinn-Verhältnis hingewiesen haben, ihren Beweis – und eine Aktie, deren Kurs nahe dem 30-fachen des EBITDA liegt, hat kaum Spielraum, um Enttäuschungen abzufedern. Bei der Speicherkrise ging es nie wirklich um Seagate. Die Ergebniskonferenz wird zeigen, ob der Markt dies erkennt.

Sollten Sie in Seagate investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Seagate auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Seagate neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Seagate auf TIKR kostenlos analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!