Wichtige Kennzahlen zur Circle-Aktie

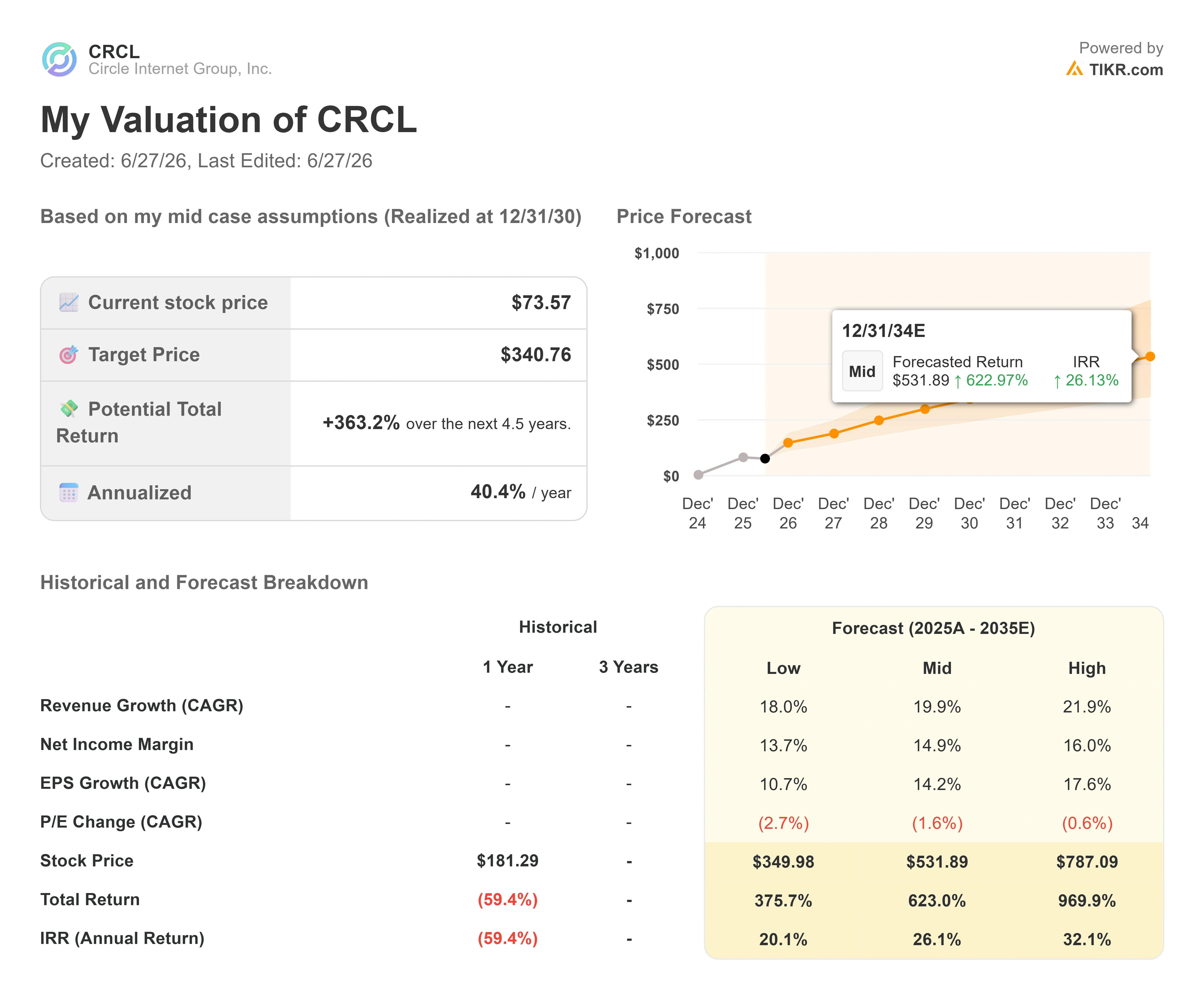

- Aktueller Kurs: 73,57 $

- Kursziel (mittlerer Wert): ~340 $

- Konsenszielkurs: ~143 $

- Potenzielle Gesamtrendite: ~363 %

- Annualisierte IRR: ~40 % / Jahr

- Gewinnreaktion: -6,16 % (11. Mai 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

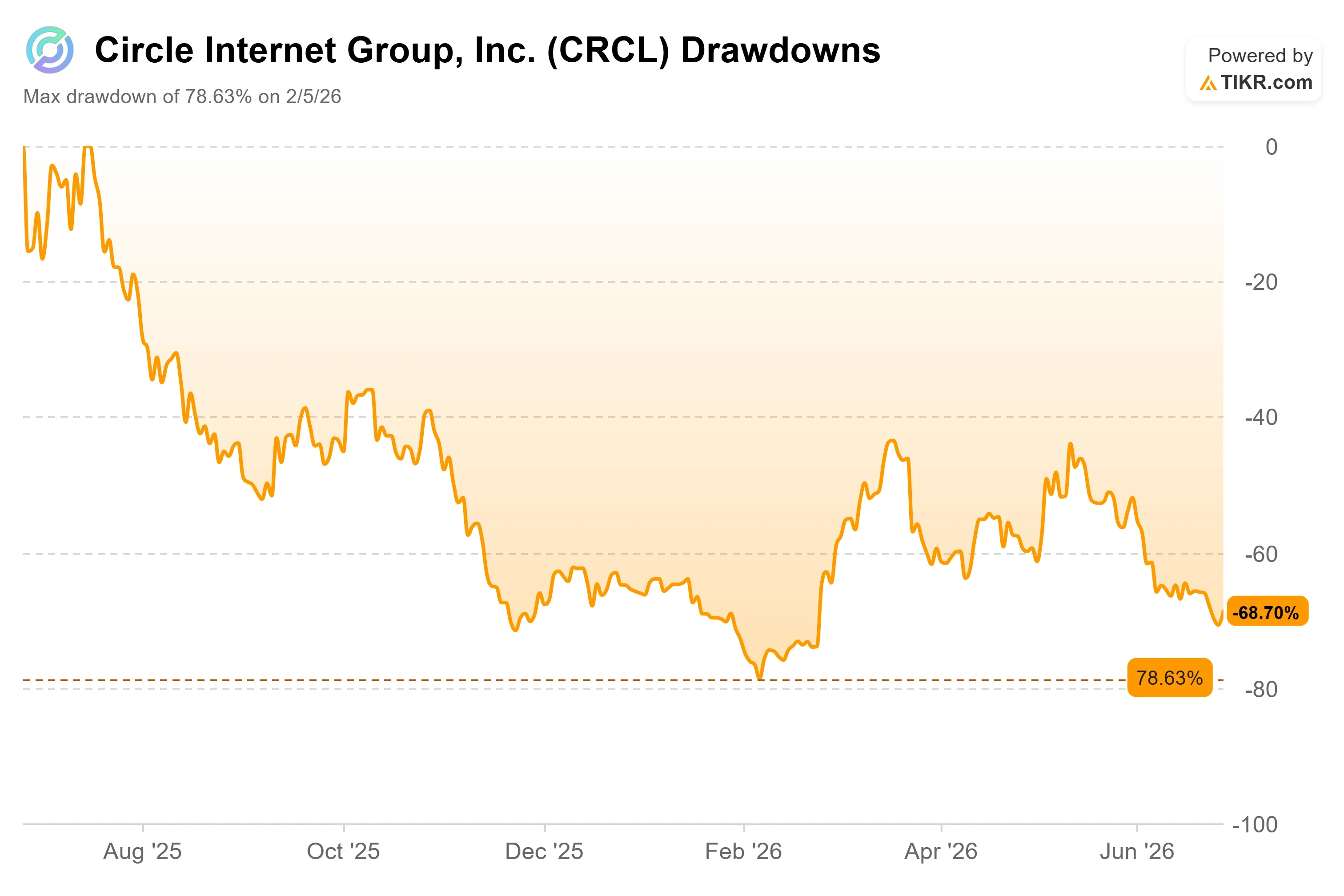

Circle Internet Group (CRCL) wurde sechs Monate lang wie ein fallendes Messer behandelt, doch am Freitag veranlasste eine einzige Partnerschaft die Käufer dennoch, zuzugreifen. Die Aktie schloss am 26. Juni mit einem Plus von 6,92 %, nachdem Nomura und Circle einen Plan zum Aufbau eines auf Stablecoins basierenden Devisenabwicklungsdienstes für japanische Unternehmen bekannt gegeben hatten. Das ist die Spannung, die es wert ist, abgewartet zu werden. Eine unverbindliche Vereinbarung, die auf eine Markteinführung im Jahr 2027 abzielt, ließ die Aktie an einem Tag um fast 7 % steigen, während dieselbe Aktie immer noch rund 72 % unter ihrem 52-Wochen-Hoch von 262,97 $ notiert.

Welches Signal sendet der Markt also tatsächlich? Entweder ist die Circle-Aktie im Jahr 2026 ein gescheiterter Post-IPO-Trade, der bei jeder guten Schlagzeile wieder ansteigt, oder es handelt sich um eine falsch bewertete Infrastrukturplattform, bei der Geschäfte wie dieses der erste Beweis für eine viel umfassendere These sind. Die Nomura-Nachricht löst diese Frage nicht. Sie verschärft sie.

Was Circle und Nomura tatsächlich bekannt gegeben haben

Die beiden Unternehmen unterzeichneten eine Absichtserklärung, die es japanischen Unternehmen ermöglicht, Yen in USDC – Circles an den Dollar gekoppelte Stablecoin – umzuwandeln und grenzüberschreitende Zahlungen nahezu in Echtzeit abzuwickeln, anstatt zwei bis drei Werktage warten zu müssen. Laut einem Bericht von Nikkei vom 25. Juni soll der Dienst bereits 2027 an den Start gehen und würde den ersten offiziellen Einstieg eines großen globalen Stablecoin-Emittenten in den japanischen Markt für Unternehmenstransaktionen markieren. Daten der Bank für Internationalen Zahlungsausgleich zeigen, dass Japans Devisenmarkt im Jahr 2025 ein tägliches Transaktionsvolumen von rund 440 Milliarden US-Dollar verzeichnete – ein Markt, den beide Unternehmen ins Visier nehmen.

Der Zeitpunkt war kein Zufall. Eine im Jahr 2025 vorgenommene Änderung des japanischen Zahlungsdienstleistungsgesetzes trat am 1. Juni 2026 vollständig in Kraft und schuf damit einen Compliance-Weg für ausländische, treuhänderisch verwaltete Stablecoins wie den USDC. Die regulatorische Tür öffnete sich, und innerhalb weniger Wochen nutzte Circle diese Gelegenheit gemeinsam mit einem Partner, der über tiefgreifende Beziehungen in der gesamten japanischen Branche verfügt. Diese Abfolge ist der Grund, warum der Markt heute den Zeitplan für 2027 im Blick hat.

Sehen Sie sich historische und zukünftige Schätzungen für die Circle-Aktie an (kostenlos!) >>>

Warum ein Deal für 2027 die Aktie bereits jetzt bewegt

Der Grund, warum ein noch weit entferntes Startdatum dennoch von Bedeutung war, lässt sich auf das zurückführen, was der CEO von Circle seit Monaten argumentiert. Der Nomura-Deal ist ein Beispiel aus der Praxis für seine Kernaussage zur Wettbewerbsfähigkeit. Auf der Bernstein Strategic Decisions Conference am 28. Mai 2026 fasste CEO Jeremy Allaire die Wettbewerbsfrage in einem Satz zusammen: „Wenn Sie ein großes Unternehmen sind und entscheiden müssen, welches Stablecoin-Netzwerk Sie nutzen wollen, ist USDC im Grunde die einzige echte Wahl, die Sie haben.“ Wenn Japans größte Investmentbank USDC gegenüber Alternativen den Vorzug gibt, erhält diese abstrakte Behauptung einen konkreten Beleg.

Allaire widersprach zudem der Vorstellung, dass größere Akteure ihre eigenen Coins entwickeln und Circle vom Markt verdrängen würden. Er wies darauf hin, dass ein Jahr nach der Verabschiedung des GENIUS Act genau das Gegenteil eingetreten sei: „Die großen Institutionen bringen keine eigenen Stablecoins auf den Markt. Und sie nutzen ganz sicher nicht Tether. Sie nutzen USDC.“ Nomura passt genau in dieses Muster. Das ist von Bedeutung, da die Pessimisten in Bezug auf Circle lange davon ausgegangen sind, dass der Wettbewerb das Geschäft zu einer Massenware machen würde – und jede institutionelle Einführung macht es schwieriger, diese Annahme aufrechtzuerhalten.

Dies ist zudem nicht der einzige jüngste Erfolg von Circle. Das Zahlungsnetzwerk des Unternehmens gewinnt immer mehr Partner hinzu – so haben sowohl MassPay als auch Munify im Juni das Circle Payments Network integriert –, und das Management treibt seinen „Agentic Payments“-Stack als zweite Wachstumssäule voran. Die Schlagzeile von Nomura ist der Auslöser, baut jedoch auf einer stetigen Reihe von Erfolgen im Vertriebsbereich auf.

Das Gegenargument

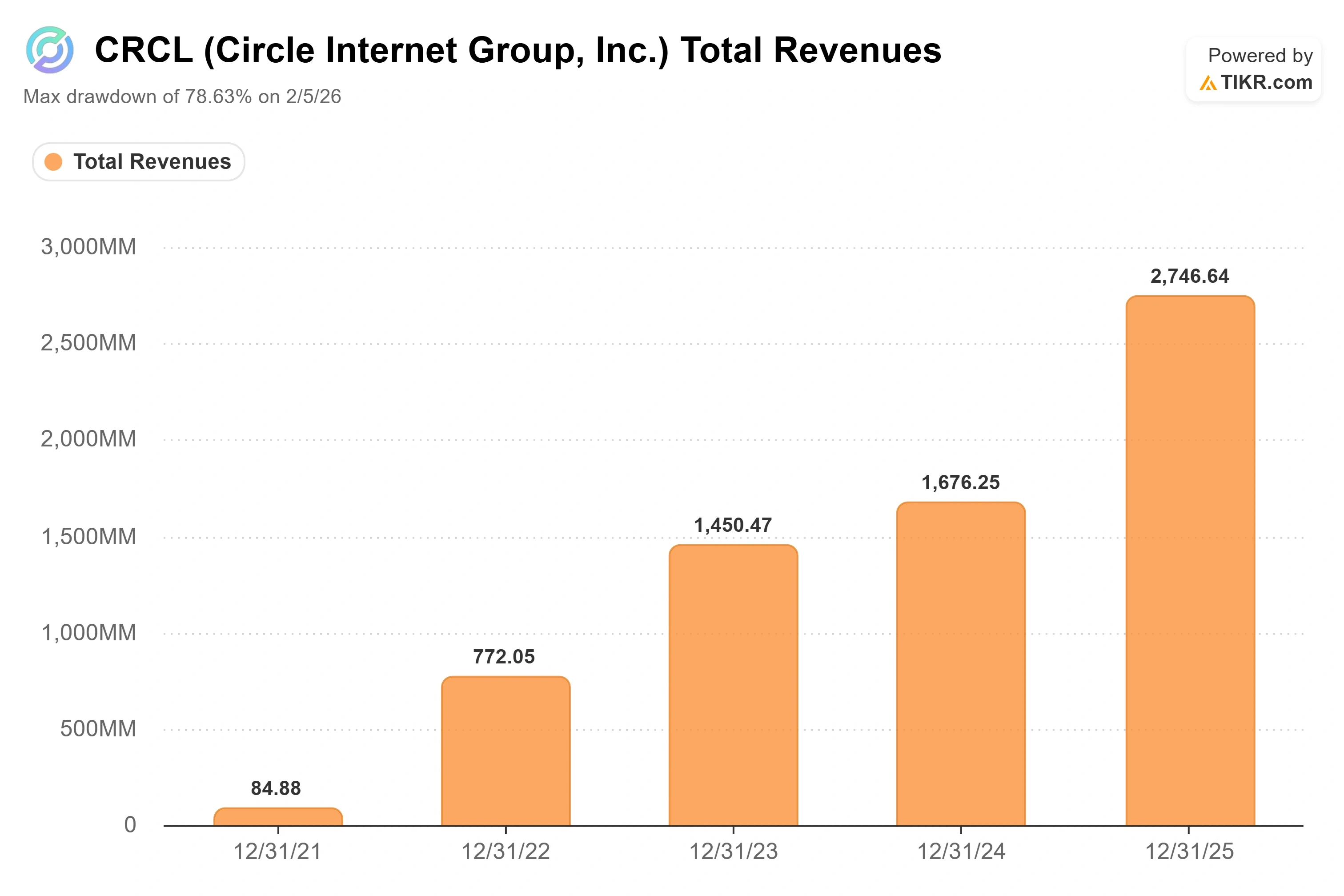

Hier muss die Überzeugung mit den Zahlen übereinstimmen, denn in derselben Woche wurde erneut deutlich, dass das Kerngeschäft von Circle nach wie vor zyklisch ist. Der Großteil der Einnahmen von Circle stammt aus Zinserträgen auf die Reserven, die den USDC absichern, und diese Erträge sinken, wenn die Federal Reserve die Zinsen senkt. Dieses Muster zeigte sich in den Ergebnissen für das erste Quartal 2026: Der Umsatz von 694,13 Millionen US-Dollar verfehlte die Schätzungen um 2,9 % und sank gegenüber den 770,23 Millionen US-Dollar des Vorquartals, obwohl das On-Chain-Transaktionsvolumen des USDC stark anstieg. Die Aktie gab am 11. Mai um 6,16 % nach, obwohl das bereinigte Ergebnis je Aktie die Erwartungen um 72,5 % übertraf, da der Teil des Modells, auf den sich Anleger konzentrieren, die Erträge aus den Reserven sind – und die Rendite der Reserven sank mit den fallenden Zinsen. Die Akzeptanz war nicht das Problem.

Das ist derzeit der ungelöste Knackpunkt bei der Circle-Aktie. Die Nutzungskennzahlen sehen vielversprechend aus, die Gewinn- und Verlustrechnung wirkt wie ein Zinsspiel, und die Bewertung setzt voraus, dass man davon ausgeht, dass Ersteres Letzteres letztendlich überwiegt. Die Wall Street ist hinsichtlich der Lösung offen gespalten. Die aktuelle Aufschlüsselung lautet bei 24 Analysten auf 10 „Kaufen“, 2 „Outperform“, 10 „Halten“ und 2 „Verkaufen“, und Mizuho senkte sein Kursziel Anfang Juni auf 85 $. Das durchschnittliche Kursziel der Wall Street von rund 143 $ impliziert zwar immer noch ein Aufwärtspotenzial von etwa 95 % gegenüber dem aktuellen Kurs, doch die Bandbreite der Meinungen zeigt, wie groß die Meinungsverschiedenheiten sind.

Die Bewertung gibt den Pessimisten Halt. Circle wird mit dem etwa 5,2-fachen des Unternehmenswerts im Verhältnis zum Umsatz der nächsten zwölf Monate gehandelt, was für ein schnell wachsendes Unternehmen nicht extrem ist, doch eine Bruttomarge von nur 8,1 % zeigt, wie viel von Circles Bruttoeinnahmen an Vertriebspartner, vor allem Coinbase, abfließt. Die Prämie ist nur dann gerechtfertigt, wenn Circle im Laufe der Zeit einen größeren Teil jedes Dollars einbehält, da sich die Netzwerkeffekte des Unternehmens verstärken. Bleiben die Vertriebskosten auf dem aktuellen Niveau und sinken die Zinssätze weiter, lässt sich das Kurs-Umsatz-Verhältnis nur schwer rechtfertigen.

Sehen Sie, wie Circle im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 73,57 $

- Kursziel (Mittelwert): ~340 $

- Potenzielle Gesamtrendite: ~363 %

- Annualisierte IRR: ~40 % / Jahr

Diese Analyse basiert auf dem TIKR-Mittelszenario, das den Kurs der Circle-Aktie bis Ende 2030 auf rund 340 $ beziffert, was einer Gesamtrendite von etwa 363 % über einen Zeitraum von rund 4,5 Jahren entspricht – oder etwa 40 % annualisiert ausgehend vom aktuellen Kurs von 73,57 $.

Zwei Umsatztreiber stützen dieses Ziel. Der erste ist das Wachstum des USDC-Umlaufs, da immer mehr Fintech-Unternehmen, Banken und Zahlungsnetzwerke den Stablecoin einführen, wobei Vereinbarungen wie die mit Nomura die Unternehmensbasis über kryptoaffine Nutzer hinaus erweitern. Der zweite ist der Anstieg der nicht reservengebundenen Umsätze aus dem Circle Payments Network und dem Agent-Payment-Stack, die Transaktionsaktivitäten statt Zinserträge monetarisieren. Der Margentreiber ist das Umsatzwachstum abzüglich der Vertriebskosten: Circle behält einen größeren Anteil des Bruttoertrags ein, da die Nutzung der Plattform zunimmt und der Druck zur Reserveaufteilung nachlässt. Das mittlere Szenario geht von einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von rund 20 % und einer Nettogewinnmarge von rund 15 % über den gesamten Prognosezeitraum aus.

Das Hauptrisiko sind die Zinssätze. Ein schnellerer oder stärkerer Zinssenkungszyklus der Fed würde die Erträge aus den Reserven direkt schmälern, und kein noch so starkes Wachstum des Transaktionsvolumens könnte dies kurzfristig vollständig ausgleichen. Der Vorteil besteht darin, dass Circle dank seiner Netzwerkeffekte das steigende USDC-Volumen in dauerhafte, zinsunabhängige Erlöse umwandeln und sich als Softwareplattform neu positionieren kann. Der Nachteil ist, dass Wettbewerb und sinkende Zinsen das Geschäftsmodell auf einen margenschwachen Zahlungsdienstleister beschränken, der das aktuelle Kurs-Gewinn-Verhältnis nicht rechtfertigt.

Fazit

Der nächste echte Test ist der Gewinnbericht für das zweite Quartal 2026 am 18. August. Achten Sie auf zwei Zahlen: Wenn der USDC-Umlauf wieder über 80 Milliarden US-Dollar steigt und die Marge „Umsatz abzüglich Vertriebskosten“ über 41 % bleibt, übertrifft die Akzeptanzentwicklung die zinsbedingten Belastungen, und das Bullen-Szenario erhält einen echten Schub. Wenn die Umlaufmenge bei rund 77 Milliarden US-Dollar stagniert und die Erträge aus den Reserven aufgrund von Zinssenkungen der Fed erneut sinken, bleibt die Aktie ein Zins-Trade – ganz gleich, wie viele Partnerschaften bekannt gegeben werden. Der Nomura-Deal ist ein Versprechen für 2027. Im August werden die Anleger erfahren, ob die Fundamentaldaten für 2026 die Aktie bis zur Einlösung dieses Versprechens tragen können.

Sollten Sie in Circle investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Circle auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Circle neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Circle auf TIKR kostenlos analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit du dem „Smart Money“ folgen kannst.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!