Wichtige Kennzahlen zur Snowflake-Aktie

- Aktueller Kurs: 248,96 $

- Kursziel (mittlerer Wert): ~705 $

- Konsens-Kursziel: ~293 US-Dollar

- Potenzielle Gesamtrendite: ~183 %

- Annualisierte IRR: ~25 % / Jahr

- Gewinnreaktion: +36,48 % (27. Mai 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Snowflake Inc. (SNOW) schloss am Freitag bei 248,96 $, was einem Anstieg von 9,65 % innerhalb eines einzigen Handelstages entspricht, und diese Bewegung war kein Zufall. Die Aktie hatte die gesamte Woche über in einer engen Spanne zwischen 225 $ und 230 $ gehandelt – eine Spanne, die normalerweise mit einem starken Ausbruch in eine Richtung endet. Bei hohem Handelsvolumen kam es zu einem Ausbruch nach oben, den Händler eher als klaren Aufwärtsausbruch denn als Reaktion auf eine einzelne Schlagzeile bezeichneten. Was die Anleger begeisterte, war eine These, keine Pressemitteilung: die wachsende Überzeugung, dass Snowflake zur ersten Wahl für Unternehmen wird, wenn es um die Verwaltung ihrer KI-Daten geht.

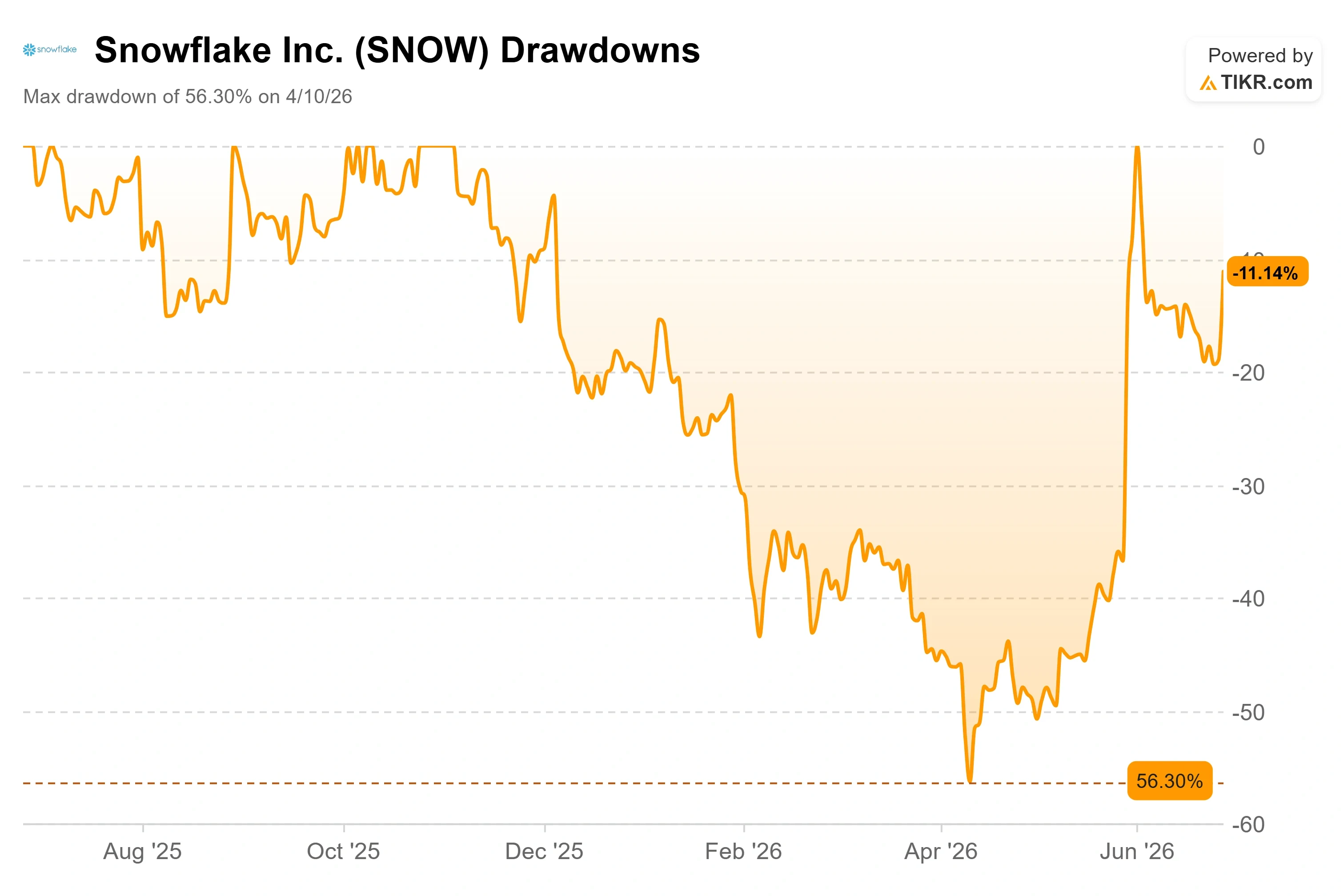

Den größten Teil des Jahres 2026 drehte sich die SNOW-Debatte um Verluste. Die Aktie stürzte von ihrem Höchststand um 56 % auf ein Tief von 118,30 $ am 10. April ab und verdoppelte sich dann fast von diesem Tiefpunkt aus. Der Kurssprung am Freitag bedeutet, dass sie allein im letzten Monat um rund 51 % gestiegen ist. Die Frage hat sich gewendet. Es geht nicht mehr darum, „ob das Geschäft am Ende ist“, sondern darum: „Gibt es nach einem solchen Kursanstieg überhaupt noch Spielraum?“ Diese Spannung zwischen einer Aktie, die bereits stark gestiegen ist, und einer These, die vielleicht erst am Anfang steht, macht derzeit die ganze Geschichte aus.

Der Erfolg von Unlimitail ist das Argument, auf das sich die Bullen stützen

Das Argument, das die optimistische Einschätzung untermauert, ist Unlimitail, ein Retail-Media-Netzwerk, das sich über Europa und Lateinamerika erstreckt und am 17. Juni Snowflake ausgewählt hat, um seinen kommenden „Global Retail Media Data Hub“ zu betreiben. Retail Media – also das Geschäft, bei dem Einzelhändler Werbeflächen verkaufen und diese anhand ihrer eigenen Kundendaten zielgerichtet schalten – ist einer der am schnellsten wachsenden Bereiche der Werbebranche. Das Netzwerk von Unlimitail erreicht 250 Millionen Käufer über mehr als 35 Einzelhandelspartner, darunter Carrefour und MediaMarkt Saturn. Der Hub wird auf Snowflake Data Clean Rooms laufen, einer sicheren Umgebung, in der Marken und Einzelhändler Daten zusammenführen, ohne sich gegenseitig die Rohdaten der Kunden offenzulegen.

Das ist deshalb von Bedeutung, weil es etwas beweist. Snowflake vertritt den Standpunkt, dass der entscheidende Unterschied bei KI nicht im Modell, sondern in den Daten liegt. Ein namhafter Kunde, der einen ganzen Branchen-Hub auf der Kollaborationsplattform von Snowflake aufbaut, ist genau das Signal aus der Praxis, auf das die Optimisten gewartet haben. Wie Simon Contreras, Industry Principal für den Einzelhandel und Konsumgüter bei Snowflake, in der Unternehmensmitteilung erklärte: „Die meisten Messungen im Bereich Retail Media enden beim Klick. Mit Unlimitail können Marken den Weg bis zum Kassenzettel verfolgen.“ Diese „Last-Mile“-Messung, die Werbeausgaben mit tatsächlichen Käufen verknüpft, ist das Feature, für dessen Nutzung Einzelhändler bereit sind zu zahlen – und genau damit verdient Snowflake sein Geld.

Sehen Sie sich historische und zukünftige Schätzungen für die Snowflake-Aktie an (kostenlos!) >>>

Die größere Wende fand am 2. Juni statt

Der Kursanstieg baut auf einer eher strukturellen Entwicklung auf. An seinem Investorentag am 2. Juni, der parallel zum Snowflake Summit stattfand, tat das Management etwas, was es noch nie zuvor getan hatte: Es nannte ein Datum für die Erreichung der Rentabilität. Das Unternehmen verpflichtete sich, im vierten Quartal des Geschäftsjahres 2028 GAAP-Gewinnfähigkeit zu erreichen, und hob seine Prognose für die Non-GAAP-Betriebsmarge für das Gesamtjahr auf 13,5 % an – mehr als das Doppelte der im Geschäftsjahr 2025 erzielten 6,4 %.

Finanzvorstand Brian Robins ging konkret auf die Umsetzung ein. Der Plan stützt sich auf zwei Hebel: die Betriebsausgaben und die aktienbasierte Vergütung, wobei der Anteil der aktienbasierten Vergütung von 41 % des Umsatzes auf 27 % sinken soll. Er sprach ganz offen über die dahinter stehende Disziplin und erklärte, das Unternehmen gehe „äußerst diszipliniert mit der Mitarbeiterzahl um“. Er wies darauf hin, dass die Netto-Mitarbeiterzahl in einem der letzten Quartale um lediglich 17 gestiegen sei, da Snowflake seine eigenen KI-Tools einsetzte, um mehr zu leisten, ohne neue Mitarbeiter einzustellen. CEO Sridhar Ramaswamy erklärte, warum dies von Bedeutung ist: „Es ist nicht klar, dass man mehr erreicht, wenn man einfach mehr Personal auf Probleme ansetzt.“ Für ein Unternehmen, das jahrelang Wachstum um jeden Preis verteidigt hat, verändert ein glaubwürdiges, konkretes Rentabilitätsversprechen die Art von Investoren, die sich daran beteiligen können.

Worum es bei den Auseinandersetzungen zwischen Bullen und Bären eigentlich geht

Das Argument der Optimisten ist die erneute Beschleunigung des Konsums. Der Produktumsatz stieg im letzten Quartal im Vergleich zum Vorjahr um 34 %, nach 30 % im Vorquartal und 26 % vor einem Jahr, und die Nettoumsatzbindung kletterte wieder auf 126 %. Der Motor dafür ist Cortex Code, der KI-Codierungsagent, den Snowflake intern „CoCo“ nennt und der sich laut Ramaswamy bei der bestehenden Kundenbasis des Unternehmens von rund 14.000 Kunden „von selbst verkauft“. Seine Logik ist einfach: „Alles, was man mit Snowflake macht, wird zehnmal schneller sein. Es wäre töricht, es nicht auszuprobieren.“

Die Bedenken betreffen die Bewertung und die Glaubwürdigkeit. SNOW wird mit einem EV/EBITDA-Verhältnis von rund 73 für die nächsten zwölf Monate gehandelt – das heißt, dem Unternehmenswert im Verhältnis zum erwarteten Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisationen der nächsten zwölf Monate –, ein Vielfaches, das eine makellose Umsetzung erfordert. Auch das Insidern-Signal ist beunruhigend: Der Vorstandsmitglied und ehemalige CEO Frank Slootman verkaufte im Rahmen jüngster Transaktionen Aktien im Wert von rund 46,8 Millionen US-Dollar – ein Teil der Insiderverkäufe in Höhe von mehr als 343 Millionen US-Dollar in den letzten 90 Tagen. Wenn ein ehemaliger Vorstandsvorsitzender bei steigenden Kursen verkauft, interpretieren manche Anleger dies als Zeichen dafür, dass gut informierte Verkäufer ihre Gewinne mitnehmen. Ein weiterer Schwachpunkt ist die Sammelklage wegen angeblicher Falschangaben im Zeitraum von Juni 2023 bis Februar 2024 – ein bekanntes rechtliches Risiko, das bereits vor der aktuellen Kursrallye bestand und nach wie vor ungelöst ist.

Zudem gibt es eine Frage zum Wettbewerb, um die sich der Markt immer wieder dreht. Ein Analyst wies am Investor Day darauf hin, dass das Umsatzwachstum von Snowflake im niedrigen 30er-Bereich hinter einem Hauptkonkurrenten zurückbleibt, der fast doppelt so schnell wächst. Ramaswamy wich dieser Frage nicht aus und antwortete schlicht: „Ich weiß nicht, was ich sagen soll. Absolut.“ Robins fügte hinzu, dass die Prognose des Unternehmens „auf fundierten Beobachtungen basiert“, was bedeutet, dass Snowflake seine Prognose erst dann nach oben korrigieren wird, wenn sich die Nutzung tatsächlich bestätigt. Diese Offenheit ist entweder beruhigend oder beunruhigend – je nachdem, auf welcher Seite des Handels man steht.

Wo Snowflake im Vergleich zu seinen Mitbewerbern steht

Was die für Software relevanten Bewertungskennzahlen angeht, ist Snowflake eine Klasse für sich – und das nicht im positiven Sinne. Das Unternehmen wird mit dem etwa 13,1-fachen des NTM-Umsatzes gehandelt, während IBM bei etwa dem 4,3-fachen liegt – IBM ist der einzige direkt vergleichbare Titel mit verfügbaren Vergleichszahlen auf der IT-Services-Liste von TIKR. Beim NTM-EV/EBITDA liegt Snowflake bei fast 73,6x gegenüber 15,3x bei IBM. Dieser Aufschlag ist enorm. Ob er gerechtfertigt ist, hängt von einer einzigen Variable ab: der Nachhaltigkeit des Wachstums. IBM wächst im niedrigen einstelligen Bereich. Snowflake verzeichnet ein Umsatzwachstum von über 30 %, wobei die geschätzte durchschnittliche jährliche Wachstumsrate (CAGR) für die nächsten zwei Jahre bei rund 28 % liegt. Der Markt zahlt einen Aufschlag für eine Wachstumsrate, an die IBM nicht heranreicht; daher ist der Aufschlag nur so lange vertretbar, wie diese Lücke bestehen bleibt.

Sehen Sie, wie Snowflake im Vergleich zu seinen Mitbewerbern beim TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 248,96 $

- Kursziel (Mittelwert): ~705 $

- Potenzielle Gesamtrendite: ~183 %

- Annualisierte IRR: ~25 % / Jahr

Diese Analyse basiert auf dem mittleren Szenario des TIKR-Bewertungsmodells, das am 31. Januar 2031 realisiert wird. Dieses Szenario zielt auf einen Kurs von rund 705 $ ab, was einer Gesamtrendite von etwa 183 % über einen Zeitraum von rund 4,6 Jahren entspricht, was einer annualisierten Rendite von etwa 25 % entspricht.

Die beiden Umsatztreiber sind die fortgesetzte Migration von KI-Workloads von Unternehmen auf Cortex AI und CoCo sowie die zunehmende Nutzung durch die größten Kunden von Snowflake, wobei die 25 größten Kunden mittlerweile durchschnittlich 34 Millionen US-Dollar pro Jahr ausgeben – ein Anstieg gegenüber 22 Millionen US-Dollar vor zwei Jahren. Der Margentreiber ist die operative Hebelwirkung, da die aktienbasierten Vergütungen von 41 % des Umsatzes auf 27 % sinken und die Nettogewinnmarge in Richtung des mittleren Szenarios von 14,4 % steigen lassen. Das Hauptrisiko ist die Verdrängung durch schneller wachsende KI-native Datenplattformen, was sich im Nutzungsmodell direkt in einem langsameren Umsatzwachstum niederschlagen würde.

Positiv ist, dass der CoCo-Verbrauch und Neugeschäfte wie Unlimitail das Produktwachstum bei über 30 % halten, während sich die Margen erholen, was das Kurs-Gewinn-Verhältnis rechtfertigt. Negativ ist, dass ein einziges Quartal mit nachlassendem Verbrauch in einem Modell, das eher an der Nutzung als an festen Buchungen orientiert ist, eine 73-fache EBITDA-Bewertung der Aktie schnell zunichte machen würde.

Fazit

Der nächste echte Test sind die Ergebnisse für das zweite Quartal des Geschäftsjahres 2027, die Ende August veröffentlicht werden. Beobachten Sie die Produktumsätze im Vergleich zur Prognose des Managements von etwa 1,42 Milliarden US-Dollar, was einem Wachstum von rund 30 % entspricht. Ein Ergebnis, das die Prognose für die Produktumsätze des Gesamtjahres von 31 % bestätigt oder übertrifft, würde bestätigen, dass die erneute Beschleunigung des Verbrauchs von Dauer ist und dass der Ausbruch am Freitag der Beginn einer neuen Phase war und kein „Blowoff-Top“. Ein Verfehlen der Prognose oder eine Abschwächung der Prognose würde den Bären den Beweis liefern, dass der 51-prozentige Anstieg innerhalb eines Monats dem Geschäftsverlauf vorausgeeilt ist. Die „Unlimitail“-Plattform selbst geht noch in diesem Jahr an den Start, und die dadurch generierte Nutzung wird sich genau in dieser Zeile niederschlagen. Alles in dieser These läuft auf eine einzige Zahl hinaus: Beschleunigt sich die Nutzung weiter oder nicht?

Sollten Sie in Snowflake investieren?

Der einzige Weg, das wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Snowflake auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Snowflake neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Snowflake kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!