Wichtige Kennzahlen zur Alphabet-Aktie

- Aktueller Kurs: 337,39 $

- Kursziel (mittlerer Wert): ~640 $

- Konsensziel der Analysten: ~430 $

- Potenzielle Gesamtrendite: ~89 %

- Annualisierte IRR: ~15 % / Jahr

- Kursreaktion auf die Gewinnmitteilung: +9,96 % (29. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Alphabet Inc. (GOOGL) hat gerade erfahren, wie schnell aus einer Talentgeschichte eine Aktiengeschichte werden kann. Innerhalb von sechs Tagen Ende Juni gaben fünf der wichtigsten KI-Forscher von Google bekannt, dass sie zu direkten Konkurrenten wechseln würden. Der Markt wartete nicht auf die Feinheiten. Am 22. Juni schloss die Aktie mit einem Minus von rund 5 % – ihr schlechtester Tag seit über einem Jahr –, nachdem sie im Tagesverlauf einen Verlust von mehr als 7 % verzeichnet hatte. Der Kursrückgang innerhalb eines einzigen Handelstages löschte mehr als 200 Milliarden Dollar an Marktwert aus.

Die Namen spielen eine Rolle, weshalb die Reaktion so heftig ausfiel. Noam Shazeer, Mitentwickler des Gemini-Modells und Mitautor der Transformer-Veröffentlichung aus dem Jahr 2017, die die Grundlage der modernen KI bildet, wechselte am 18. Juni zu OpenAI. Am nächsten Tag gab John Jumper, der 2024 für seine Arbeit an der Proteinfaltung mit „AlphaFold“ den Nobelpreis für Chemie erhielt, bekannt, dass er zu Anthropic wechseln werde. Tage später folgten drei weitere Gemini-Mitarbeiter Jumper zu Anthropic. Für ein Unternehmen, dessen gesamte KI-Strategie darauf beruht, die besten Modelle zu besitzen, ist es eine Schlagzeile, die den Aktienkurs bewegt, wenn die Menschen, die diese Modelle entwickelt haben, zur Konkurrenz wechseln.

Der Zeitpunkt verschlimmerte die Lage noch. Google verschob zudem die allgemeine Veröffentlichung von Gemini 3.5 Pro von Juni auf Juli und begründete dies mit Qualitätsverbesserungen – genau zu dem Zeitpunkt, als die Abgänge bekannt wurden. Selbst eine eindeutig positive Nachricht verpuffte: Alphabet wurde am 29. Juni in den Dow Jones Industrial Average aufgenommen und ersetzte damit Verizon, doch die Aufnahme trug nichts dazu bei, den Kursrückgang umzukehren. Wenn schon die Aufnahme in einen Index eine Aktie nicht beflügeln kann, bestimmt die Marktstimmung den Kurs.

Warum die Marktreaktion möglicherweise übertrieben ist

Hier liegt der Widerspruch. Die allgemeine Meinung besagt, dass Google das KI-Rennen verliert. Die Zahlen zeigen, dass Google sein bestes Jahr seit einem Jahrzehnt erlebt. Beides kann nicht lange zutreffen, und die Diskrepanz zwischen beiden ist die Chance.

Betrachten wir zunächst das Ausmaß dessen, was tatsächlich verloren gegangen ist. Der Abgang von fünf Forschern bedeutet zwar einen echten Verlust an Ansehen und institutionellem Wissen, stellt jedoch keinen wesentlichen Einschnitt für eine Forschungsorganisation dar, die bei DeepMind und Google insgesamt rund 195.000 Mitarbeiter beschäftigt. Der Kampf um Talente ist real, und eine Studie von SignalFire ergab, dass DeepMind-Ingenieure etwa elfmal häufiger zu Anthropic wechseln als umgekehrt – eine Entwicklung, die es zu beobachten gilt. Ein Detail, das in den Schlagzeilen meist übersehen wird: Alphabet ist selbst ein bedeutender Investor bei Anthropic, sodass ein Teil des Wertes, den diese Forscher schaffen, wieder in die eigene Bilanz zurückfließt. Die These, die Alphabet tatsächlich zu Fall bringen könnte, ist eine anhaltende Underperformance der Modelle, nicht eine personelle Veränderung. Die ersten Anzeichen dafür lassen sich im Geschäftsgeschehen erkennen, nicht in den Pressemitteilungen.

Und das Geschäft gewinnt an Fahrt. Bei einer Sonderkonferenz am 3. Juni beschrieb CEO Sundar Pichai die aktuelle Situation unter dem Gesichtspunkt der Nachfrage, nicht aus einer defensiven Perspektive. „Wir verzeichnen eine starke Nachfrage nach unseren KI-Lösungen und -Dienstleistungen seitens Unternehmen und Verbrauchern, die unser verfügbares Angebot deutlich übersteigt“, erklärte er den Investoren. Dieser eine Satz rückt die gesamte Kapitalgeschichte in ein neues Licht: Alphabet ist angebotsseitig eingeschränkt, nicht nachfrageseitig – und genau das ist die Position, in der sich jedes KI-Unternehmen befinden möchte.

Der Beweis dafür liegt bei Google Cloud, dem Unternehmens- und KI-Segment von Alphabet. Der Cloud-Umsatz stieg im ersten Quartal 2026 im Vergleich zum Vorjahreszeitraum um 63 %, und der Auftragsbestand – also unterzeichnete Kundenverträge, die noch nicht als Umsatz verbucht wurden – hat sich innerhalb eines einzigen Quartals auf 462 Milliarden US-Dollar fast verdoppelt. Dieser Auftragsbestand ist größer als der gesamte Jahresumsatz von Alphabet. Finanzvorstand Anat Ashkenazi erklärte gegenüber Investoren, dass „etwas mehr als 50 %“ davon innerhalb von 24 Monaten in Umsatz umgewandelt werden, was bedeutet, dass bereits bis Mitte 2028 vertraglich vereinbarte Cloud-Umsätze in Höhe von mehr als 230 Milliarden US-Dollar erwartet werden. Kunden gehen keine Verpflichtungen in dieser Größenordnung gegenüber einem Unternehmen ein, von dem sie glauben, dass es auf dem absteigenden Ast ist.

Die wichtigsten Finanzkennzahlen untermauern dies. Im ersten Quartal 2026 meldete Alphabet einen Umsatz von 109,9 Milliarden US-Dollar, was einem Anstieg von 22 % gegenüber dem Vorjahreszeitraum entspricht, bei einem um 30 % gestiegenen Betriebsergebnis. Der Nettogewinn von 62,6 Milliarden US-Dollar übertraf laut den „Beats and Misses“-Daten von TIKR die Schätzungen um 96,51 %, und die Aktie stieg nach Bekanntgabe der Zahlen um 9,96 %. Dies war laut denselben Daten das fünfte Mal in Folge, dass die Umsatzprognosen übertroffen wurden. Die Angststimmung ist laut, doch die Gewinnrevisionen haben sich in die entgegengesetzte Richtung bewegt.

Das eigentliche kurzfristige Risiko ist nicht der Fachkräftemangel. Es ist die Liquidität. Alphabet gibt in diesem Jahr 180 bis 190 Milliarden US-Dollar für Investitionen aus, wobei das Management für 2027 noch höhere Ausgaben prognostiziert, und finanzierte einen Teil davon durch eine Kapitalerhöhung von rund 85 Milliarden US-Dollar Anfang Juni. Diese Ausgaben belasten den freien Cashflow erheblich: Die Konsensschätzungen von TIKR zeigen, dass die FCF-Marge von etwa 18 % im Jahr 2025 auf rund 5 % im Jahr 2026 sinken wird, bevor sie sich 2028 wieder auf 8 % erholt, wenn die neue Infrastruktur abgeschrieben ist. Anleger, die Alphabet bisher als „Geldmaschine“ hielten, besitzen nun ein auf hohe Investitionen ausgerichtetes Wachstumsunternehmen, und einige bewerten die Aktie entsprechend neu. Diese Neubewertung – und nicht die Abgänge – ist der eigentliche Grund für den Ausverkauf.

Historische und Zukunftsprognosen für die Alphabet-Aktie einsehen (kostenlos!) >>>

Wie die Bewertung im Vergleich zu Mitbewerbern abschneidet

Selbst nach dem Ausbau des KI-Geschäfts wird Alphabet nicht wie eine Aktie gehandelt, die der Markt bereits abgeschrieben hat. GOOGL wird laut TIKR mit einem Kurs-Gewinn-Verhältnis (KGV) von rund 27 auf Basis der nächsten zwölf Monate (NTM) und einem EV/EBITDA-Verhältnis von rund 17 auf Basis der nächsten zwölf Monate (NTM) gehandelt. Das ist ein Aufschlag gegenüber den engsten Mitbewerbern: Meta Platforms (META) wird mit einem NTM-KGV von rund 17 und einem NTM-EV/EBITDA von rund 9 gehandelt, während Reddit (RDDT) bei etwa 23 bzw. 19 liegt. Der Aufschlag ist real, aber der Grund dafür ist es auch. Alphabet betreibt ein marktbeherrschendes Suchgeschäft, das am schnellsten wachsende große Cloud-Geschäft, die umsatzstärkste Videoplattform sowie eigene KI-Chips – und das alles innerhalb eines einzigen Unternehmenswerts. Ein moderater Aufschlag für diese Kombination ist vertretbar und keine Wertfalle, insbesondere da das Kurs-Gewinn-Verhältnis gegenüber seinem Höchststand im Frühjahr bereits gesunken ist.

TIKR – Erweiterte Modellanalyse

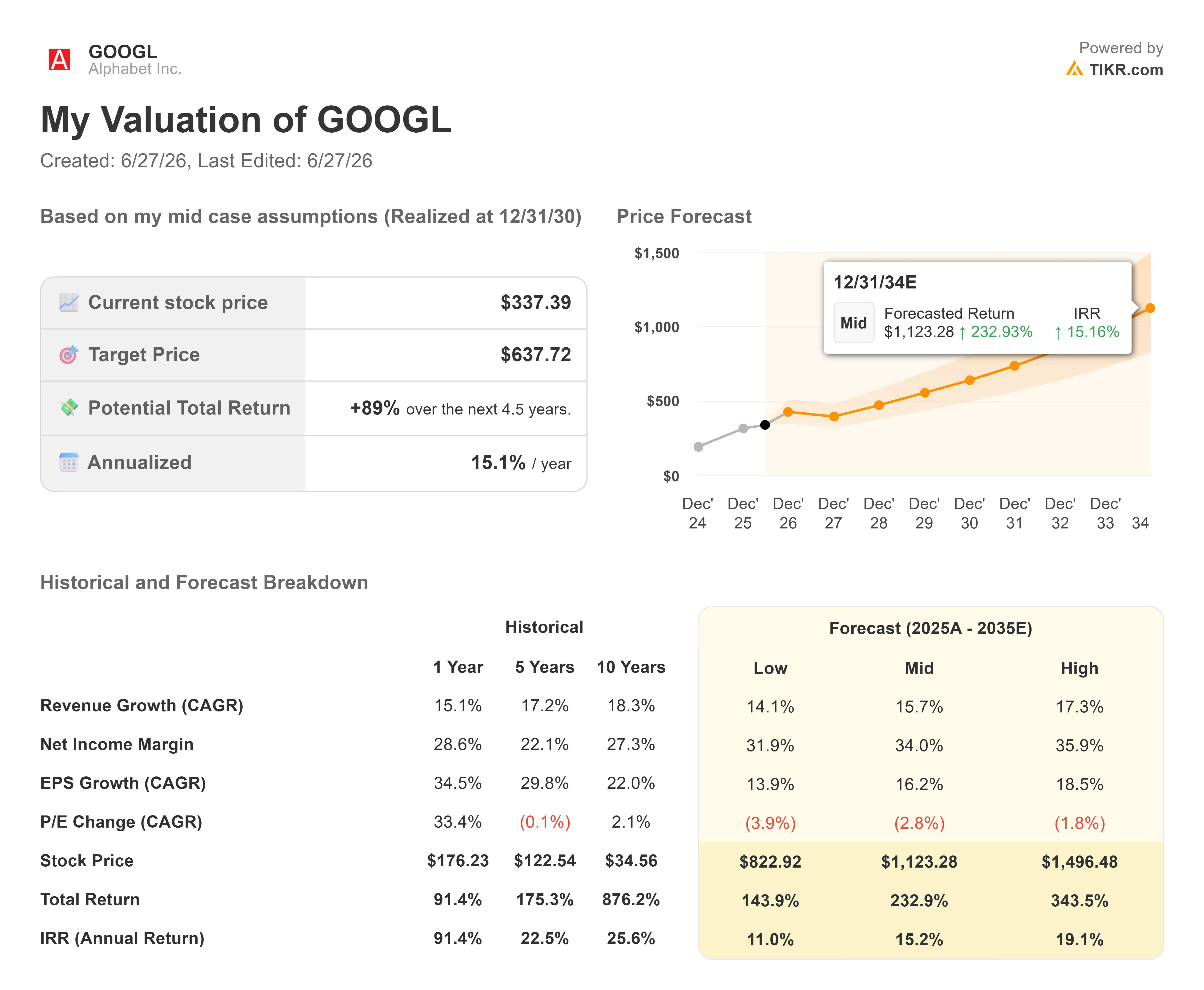

- Aktueller Kurs: 337,39 $

- Kursziel (Mittelwert): ~640 $

- Potenzielle Gesamtrendite: ~89 %

- Annualisierte IRR: ~15 % / Jahr

Das TIKR-Bewertungsmodell (mittleres Szenario) deutet auf ein Kursziel von rund 640 $ pro Aktie hin, das bis zum Jahresende 2030 erreicht werden soll, was einer Gesamtrendite von rund 89 % und einer annualisierten IRR von rund 15 % entspricht. Dies ist das hier zu verwendende Szenario, da es davon ausgeht, dass Alphabet seinen Plan umsetzt, ohne dass dafür unrealistische Annahmen oder ein perfektes KI-Ergebnis erforderlich sind.

Die beiden Umsatztreiber sind Google Cloud und Suchmaschinenwerbung. Der Cloud-Bereich verfügt über einen Auftragsbestand von 462 Milliarden US-Dollar und eine Wachstumsrate von 63 %, was ihm eine sich verstärkende Basis an vertraglich vereinbarter Nachfrage verschafft. Der Suchbereich ergänzt dies durch den „AI Mode“ und „Agentic-Commerce“-Formate, die den Umsatz pro Suchanfrage steigern, wobei das Management darauf hinweist, dass es Spielraum gibt, längere, komplexere Suchanfragen zu monetarisieren, bei denen es bisher schwierig war, Anzeigen zu schalten. Der Margentreiber ist die operative Hebelwirkung im Cloud-Bereich: Die Segmentmarge stieg im ersten Quartal 2026 auf 33 %, nachdem 2022 noch ein Verlust verzeichnet worden war, und mit steigender Infrastrukturnutzung werden weitere Zuwächse folgen. Das Hauptrisiko liegt in der Frage nach KI-Fachkräften und -Modellen. Sollte sich die Qualitätslücke von Gemini gegenüber führenden Konkurrenten vergrößern statt schließen, könnte sich der Zuwachs bei Unternehmenskunden im Cloud-Bereich, die speziell wegen der KI-Fähigkeiten kaufen, verlangsamen, und die Befürchtungen vor einem „Brain Drain“ würden an Substanz gewinnen.

Das positive Szenario: Die Cloud behält ihre Wachstumsrate bei, der Auftragsbestand wird planmäßig abgearbeitet, und das Kursziel von rund 640 US-Dollar erweist sich als konservativ, da sich der freie Cashflow bis 2028 erholt.

Das Negativszenario: Der Fachkräftemangel signalisiert einen echten Modellrückgang, Gemini 3.5 Pro enttäuscht bei seiner Markteinführung im Juli, und die Investitionsausgaben belasten die Liquidität weiter, ohne dass eine ausgleichende Beschleunigung eintritt.

Fazit

Die Personalflucht wird weiterhin für Schlagzeilen sorgen, doch die Zahl, die diese Debatte endgültig klären wird, ist die Wachstumsrate von Google Cloud bei der Veröffentlichung der Ergebnisse für das zweite Quartal 2026 Ende Juli. Die Schwelle ist klar: Ein Cloud-Wachstum von über 50 % bei stabilen oder steigenden Margen bedeutet, dass sich der Auftragsbestand von 462 Milliarden US-Dollar umsetzt und die Befürchtungen hinsichtlich des Brain-Drain größtenteils unbegründet sind. Ein Rückgang des Cloud-Wachstums in den 30er-Bereich bei gleichzeitig weiterhin unter Druck stehendem freien Cashflow bedeutet, dass die Verkäufer Recht hatten und sich die Schwächen des Geschäftsmodells allmählich zeigen. Die Zahlen für das zweite Quartal werden kurz nach der verspäteten Markteinführung des Gemini 3.5 Pro veröffentlicht, sodass Anleger das Modell und die Kennzahlen im gleichen Zeitfenster erhalten. Behalten Sie beides im Auge. Ein Bericht wird Ihnen zeigen, ob der vom Markt ausgelöschte Wertverlust auf Angst oder Weitsicht zurückzuführen war.

Sollten Sie in Alphabet investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Alphabet auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Alphabet neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Alphabet auf TIKR kostenlos →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!