Wichtige Kennzahlen zur Generac-Aktie

- 52-Wochen-Spanne: 134,80 $ bis 296,44 $

- Aktueller Kurs: 280,66 $

- Durchschnittliches Kursziel der Analysten: 284,00 $

- Marktkapitalisierung: ~17,4 Mrd. $

- Bruttomarge der letzten zwölf Monate: 38,1 %

- EBIT-Marge der letzten 12 Monate: 7,5 %

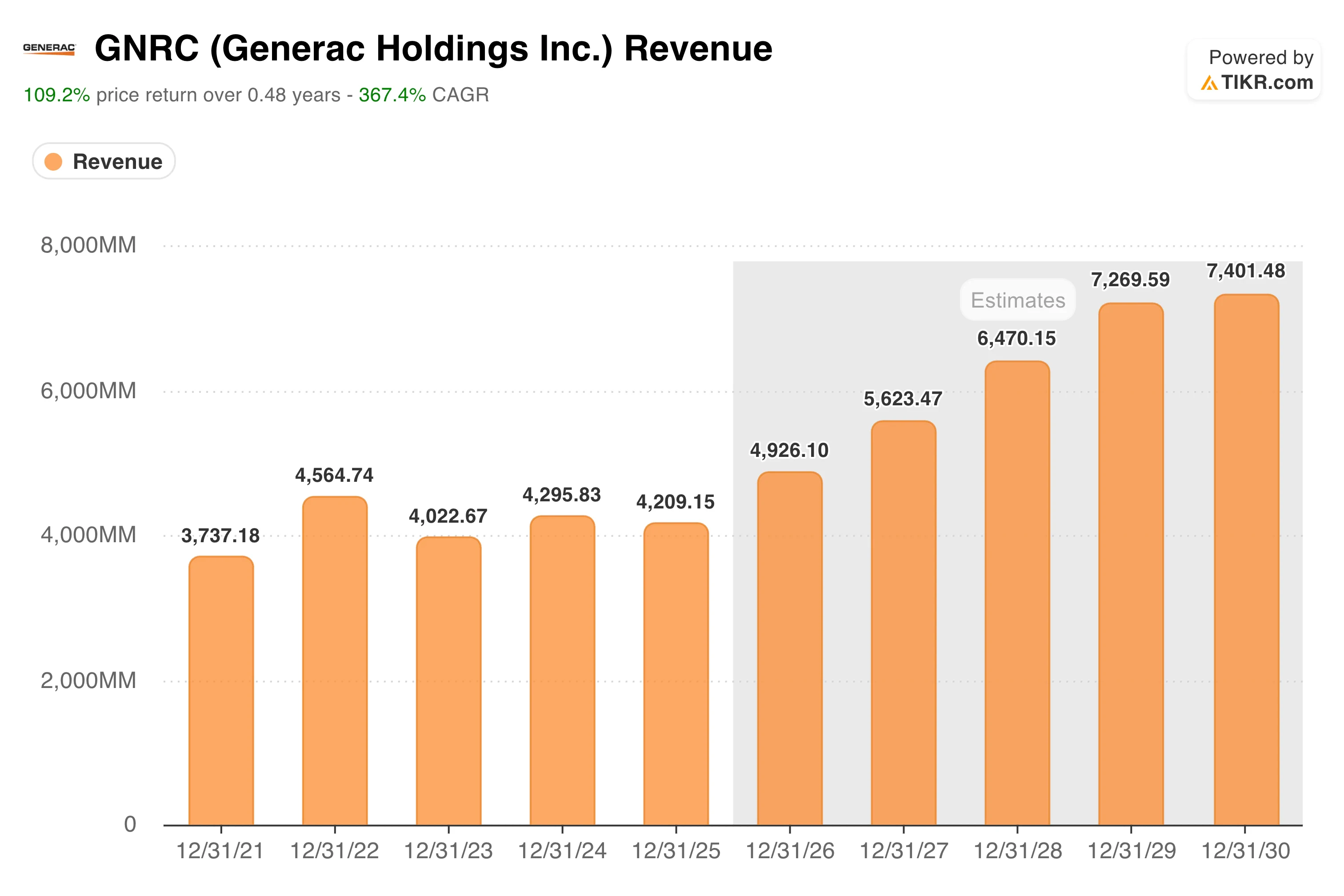

- Prognostizierte Umsatz-CAGR für die nächsten 2 Jahre: ~16 %

- Prognostizierte 2-Jahres-CAGR des Gewinns je Aktie: ~33 %

- KGV für das nächste Jahr: ~32x

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos)>>>

Der Umsatz im C&I-Bereich stieg um 28 %, da Rechenzentren die Führung übernehmen

Die meisten Anleger kennen Generac (GNRC) als das Unternehmen, das während der Hurrikansaison Notstromaggregate für Privathaushalte verkauft. Diese Sichtweise ist zunehmend überholt. Das Geschäft, das die Aktie heute antreibt, ist die Stromversorgung für Gewerbe und Industrie, insbesondere große Notstromaggregate im Megawattbereich für Rechenzentren, die sich keine einzige Minute Ausfallzeit leisten können.

Der Umsatz erreichte 2022 während des Generatorenbooms nach den Hurrikanen mit 4,56 Milliarden US-Dollar seinen Höchststand und ging anschließend zwei Jahre in Folge zurück, als sich der Markt für Privathaushalte stark abkühlte.

Was den Kurswechsel bewirkt hat, ist die Nachfrage aus dem Bereich der Rechenzentren. Im ersten Quartal 2026 wuchs das gewerbliche und industrielle Segment um 28 % auf 510 Millionen US-Dollar, während das Privatkundensegment mit 549 Millionen US-Dollar im Wesentlichen unverändert blieb. Die beiden Segmente sind nun in etwa gleich groß – eine Verschiebung im Umsatzmix, die vor drei Jahren noch undenkbar erschienen wäre.

Die Daten zum Auftragsbestand erzählen den spannendsten Teil der Geschichte. CEO Aaron Jagdfeld berichtete, dass der Auftragsbestand im Bereich Rechenzentren bis zur Ergebnisbekanntgabe für das erste Quartal auf über 700 Millionen US-Dollar angestiegen war – ein Anstieg um rund 300 Millionen US-Dollar in nur zehn Wochen seit der letzten Aktualisierung.

Im Juni unterzeichnete Generac einen formellen globalen Liefervertrag mit einem nicht namentlich genannten Betreiber von Hyperscale-Rechenzentren; der Auftrag wurde nach einem strengen Qualifizierungsprozess vergeben, der mehrere Werksbesuche und Audits im gesamten Lieferantennetzwerk von Generac umfasste.

Eine separate, unverbindliche Aufforderung zur Auftragsausführung für einen zweiten Hyperscale-Kunden entspricht potenziellen Lieferungen im Jahr 2027 im Wert von rund 600 Millionen US-Dollar, die noch nicht in der offiziellen Prognose enthalten sind.

Das Management hob nach dem ersten Quartal die Prognose für das Gesamtjahr 2026 an und erwartet nun ein Umsatzwachstum im mittleren bis hohen Zehnerbereich sowie bereinigte EBITDA-Margen von 18,5 bis 19,5 %, was über dem bisherigen Prognosebereich liegt. Der freie Cashflow hat sich im Vergleich zum Vorjahreszeitraum allein in diesem Quartal auf 90 Millionen US-Dollar mehr als verdreifacht.

Verfolgen Sie genau den Moment, in dem die Wall Street die GNRC-Aktie heraufstuft, bevor der Rest des Marktes nachzieht – verfolgen Sie Änderungen der Analystenbewertungen kostenlos in Echtzeit mit TIKR →

Die Aktie notiert beim 19-fachen EBITDA. Die Geschichte rückt dies in den richtigen Kontext.

Das NTM-EV/EBITDA-Verhältnis von Generac bewegte sich in den zehn Jahren vor 2020 größtenteils im Bereich von 10 bis 13. Während des Generator-Booms im Jahr 2021 stieg er auf über das 30-Fache, fiel dann mit dem Einbruch des Wohnbauzyklus wieder auf das 8-Fache zurück und hat sich nun aufgrund der Datenzentrum-Dynamik auf rund das 19-Fache neu bewertet.

Dieses 19-fache liegt deutlich über dem historischen Durchschnittswert, aber weit unter dem Höchststand von 2021. Ob dies gerechtfertigt ist, hängt davon ab, inwieweit sich die Chancen im Rechenzentrumsbereich tatsächlich in nachhaltige Gewinne umsetzen lassen.

Das Segment der Energietechnologie für Privathaushalte, zu dem Solarspeicher und Smart-Home-Produkte gehören, liegt weiterhin unter der EBITDA-Gewinnschwelle und belastet nach wie vor die Betriebskosten. Es ist wirklich schwierig und wettbewerbsrelevant, auf die Liste der zugelassenen Lieferanten eines Hyperscale-Betreibers zu kommen, doch die termingerechte Abwicklung dieses Auftragsbestands in großem Maßstab bei gleichzeitiger Margensteuerung stellt eine ganz eigene Herausforderung dar.

Generac konkurriert im Bereich der Notstromversorgung im großen Megawattbereich mit Caterpillar, Cummins und Rolls-Royce, die alle über eine besser ausgebaute industrielle Fertigungsinfrastruktur verfügen.

Sehen Sie, was Analysten derzeit über die GNRC-Aktie denken (kostenlos mit TIKR) >>>

Das Modell sieht ein Aufwärtspotenzial von 20 %. Das High-Case-Szenario ist interessanter.

Das Bewertungsmodell von TIKR sieht für Generac im mittleren Szenario ein Kursziel von rund 355 US-Dollar vor, was einer Gesamtrendite von etwa 20 % über einen Zeitraum von rund viereinhalb Jahren entspricht – oder etwa 4 % auf Jahresbasis. Das ist im Verhältnis zum damit verbundenen Risiko eine bescheidene Rendite und spiegelt ein Unternehmen wider, bei dem die Wall Street bereits eine bedeutende Umsetzung der Chancen im Bereich Rechenzentren eingepreist hat.

Das interessantere Szenario ist das High-Case-Szenario, das einen Kurs von rund 530 US-Dollar erreicht und eine annualisierte Rendite von etwa 7 % impliziert. Dies setzt ein Umsatzwachstum von rund 7 %, eine Ausweitung der Nettogewinnmarge auf etwa 13 % sowie eine anhaltende Expansion der Bewertungskennzahlen voraus, da sich die Hyperscale-Verträge als dauerhaft erweisen.

Dies ist erreichbar, setzt jedoch voraus, dass Generac seinen Auftragsbestand reibungslos abarbeitet, seine neue Produktionsstätte in Wisconsin termingerecht hochfährt und seine Position gegenüber größeren Wettbewerbern aus der Industrie verteidigt.

Sollten Sie in Generac Holdings, Inc. investieren?

Generacs Neuausrichtung auf Rechenzentren ist real, und der Auftragsbestand wächst schnell, doch die Aktie hat sich innerhalb von sechs Monaten bereits verdoppelt und notiert nun über dem durchschnittlichen Kursziel der Analysten.

Das Mid-Case-Modell impliziert von hier aus nur noch bescheidene Renditen. Anleger, die davon überzeugt sind, dass das Hyperscale-Potenzial größer ist als vom Konsens erwartet, werden das High-Case-Szenario überzeugend finden. Alle anderen sollten auf einen besseren Einstiegspunkt warten.

Sehen Sie sich das vollständige TIKR-Modell für GNRC an, einschließlich der Szenario-Annahmen und historischer Bewertungskennzahlen. Erstellen Sie kostenlos Ihre eigene Bewertung der Generac-Aktie auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien Milliardäre kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!