Wichtige Kennzahlen zur Apple-Aktie

- Aktueller Kurs: 275,15 $

- Maximaler Kursrückgang (1 Jahr): 13,82 % (30. März 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Apple Inc. (AAPL) hat gerade etwas getan, was es so gut wie nie tut, und der Markt hat das Unternehmen dafür abgestraft. Am 25. Juni 2026 erhöhte das Unternehmen mitten im Produktzyklus die Preise für seine Mac-, iPad-, Home- und Vision Pro-Produktreihen, woraufhin die Aktie um 6,12 % fiel und bei 275,15 $ schloss – der stärkste Tagesverlust seit April 2025.

Diese Reaktion ist von Bedeutung, da Apple keine volatile Aktie ist. Im vergangenen Jahr verzeichnete sie nur eine weitere Kursbewegung von mehr als 5 %, sodass ein Rückgang um 6 % signalisiert, dass der Markt dies als ernstzunehmend ansieht.

Eine Preiserhöhung mitten im Produktzyklus ist selten. Normalerweise federt Apple die Kosten für Bauteile ab oder wartet auf eine neue Produkteinführung, um die Preisgestaltung neu auszurichten. Dass dies nun geschieht, werten Bären als Beweis dafür, dass die Knappheit an KI-Speicher die Margen schneller schmälert, als Apple damit umgehen kann. Bullen sehen ein Unternehmen mit ausreichender Preissetzungsmacht, um die Kosten direkt an die Kunden weiterzugeben. Die Frage, die der Markt noch nicht beantworten kann, ist, welche Sichtweise zutrifft.

Was Apple tatsächlich getan hat

Die Preiserhöhungen waren gezielt und weltweit. Das MacBook Neo stieg um 100 Dollar auf 699 Dollar, das MacBook Air mit 512 GB sprang um 200 Dollar auf 1.299 Dollar und das iPad Air mit 128 GB kletterte auf 749 Dollar. Die iPhone-Preise blieben unverändert – ein Zeichen dafür, dass Apple sein umsatzstärkstes Produkt schützt, bevor die neue Produktreihe später in diesem Jahr auf den Markt kommt.

Der Grund dafür ist der Ausbau im KI-Bereich. Speicherhersteller verlagern ihre Kapazitäten auf Chips mit hoher Bandbreite, die in KI-Servern zum Einsatz kommen und höhere Margen bieten als der Standard-Speicher in Smartphones und Laptops. Dadurch steht weniger Angebot für Verbrauchergeräte zur Verfügung – gerade jetzt, wo Apple mehr Speicher benötigt, um KI direkt auf den Geräten auszuführen.

Was dieser Entwicklung Gewicht verleiht, ist die Tatsache, dass das Management dies vorausgesehen hat. In den Investor-Relations-Unterlagen des Unternehmens zur Telefonkonferenz vom 30. April sagte CEO Timothy Cook: „Wir gehen davon aus, dass die Speicherkosten über das Juni-Quartal hinaus einen zunehmenden Einfluss auf unser Geschäft haben werden.“ Die Preiserhöhung vom 25. Juni ist die erste Maßnahme im Zuge dieser Warnung, weshalb der Markt sie als Bestätigung und nicht als Überraschung wertete.

Sehen Sie sich historische und Zukunftsprognosen für die Apple-Aktie an (kostenlos!) >>>

Warum die Reaktion möglicherweise übertrieben ist

Der Kursrückgang geht davon aus, dass höhere Preise die Nachfrage zerstören. Apples eigene Ergebnisse sprechen jedoch eine andere Sprache. Die gleiche Speicherknappheit war bereits im letzten Quartal vorhanden, dennoch stieg der Umsatz um 17 % auf einen Rekordwert von 111,2 Milliarden US-Dollar im März-Quartal, wobei das iPhone um 22 % zulegte und der Bereich „Services“ ein Allzeithoch erreichte. Die Kundenzufriedenheit mit der iPhone-17-Familie wurde von 451 Research mit 99 % gemessen. Das ist keine Kundenbasis, die bei einer Preiserhöhung um 200 US-Dollar zurückschreckt.

Die Margenrechnung sieht ruhiger aus als die Schlagzeilen vermuten lassen. Apples Dienstleistungssegment weist eine Bruttomarge von 76,7 % auf – doppelt so hoch wie die Produktmarge von 38,7 %. Da der Dienstleistungsbereich schneller wächst als die Hardware, bringt jeder neue Dollar aus diesem Bereich etwa doppelt so viel Gewinn wie ein Dollar aus dem Hardware-Geschäft. Diese Zusammensetzung ist der Grund dafür, dass die Gesamtmarge des Unternehmens trotz des Rückgangs der Produktmarge immer noch 49,3 % erreichte. Finanzvorstand Kevan Parekh erklärte gegenüber Analysten, die Kosten für Speicherchips würden „teilweise durch den Vorteil der Lagerbestände ausgeglichen“, was bedeutet, dass Apple im Voraus eingekauft und sich Zeit verschafft hat.

Der Druck ist jedoch real. Laut Counterpoint Research haben sich die Preise für Speicher und Speichermedien in den letzten drei Quartalen vervierfacht. Cook bezeichnete dies in einem Interview mit dem „Wall Street Journal“ am 17. Juni als „Jahrhundertflut“ und sagte, er habe in 40 Jahren noch nie etwas Derartiges erlebt. Diese Wortwahl lässt erkennen, dass Apple davon ausgeht, dass der Druck anhalten wird.

Das eigentliche Risiko ist die Bewertung, nicht der Verlust von Kunden. Apple wird mit einem NTM-KGV von 30,20 gehandelt – ein deutlicher Aufschlag gegenüber Hardware-Konkurrenten wie Samsung mit 4,08 und Lenovo mit 7,71 beim NTM-EV/EBITDA, während der Median der Branche bei etwa 7,85 liegt. Apple verdient sich diesen Aufschlag durch eine installierte Basis von 2,5 Milliarden Geräten und ein Dienstleistungsgeschäft, das kein Konkurrent erreicht. Doch ein hoher Bewertungsmultiplikator lässt weniger Spielraum, um Margenausfälle abzufedern, als es bei einer günstiger gehandelten Aktie der Fall wäre.

Sehen Sie, wie Apple im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

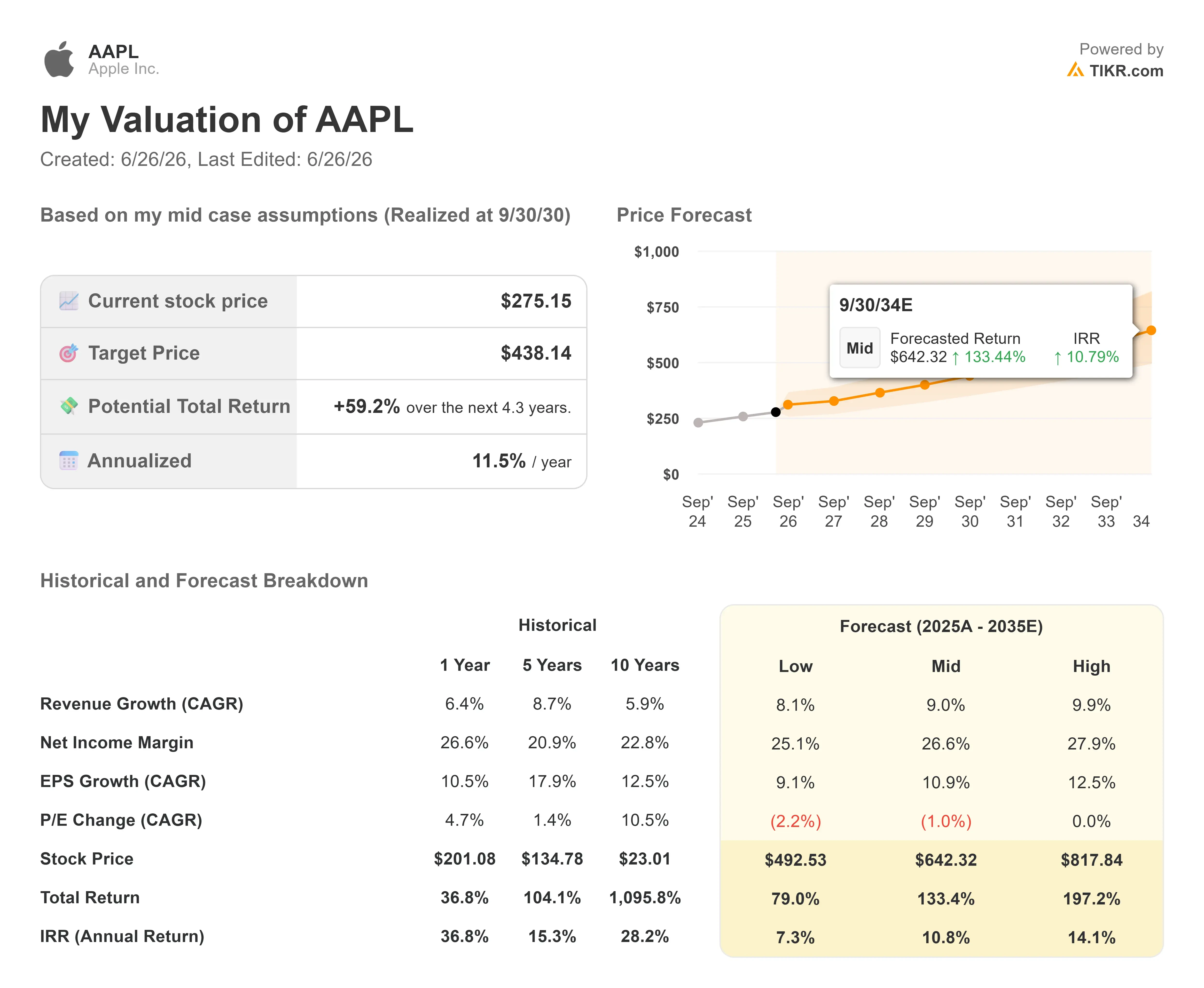

- Aktueller Kurs: 275,15 $

- Kursziel (Mittelwert): ~440 $

- Potenzielle Gesamtrendite: ~59 %

- Annualisierte IRR: ~11,5 % / Jahr

Das mittlere Szenario von TIKR (realisiert am 30.09.2030), da es sich auf Konsensschätzungen stützt und nicht auf eine optimistische Neubewertung. Wie oben erwähnt, handelt es sich bei diesem Modellwert von ca. 440 $ um einen fairen Wert für einen Zeitraum von fünf Jahren, der sich vom kurzfristigen Marktdurchschnitt von ca. 315 $ unterscheidet.

Die im Basisszenario prognostizierte durchschnittliche jährliche Umsatzwachstumsrate ( CAGR ) von rund 9 % beruht auf zwei Faktoren: der Monetarisierung von Dienstleistungen über die 2,5 Milliarden Geräte hinweg und einer stetigen Nachfrage nach iPhone-Ersatzgeräten im Rahmen des Apple-Intelligence-Zyklus. Der Margentreiber ist der Dienstleistungsanteil, der die Nettogewinnmarge bei etwa 27 % hält. Das Hauptrisiko besteht darin, dass die Speicherkosten stärker als erwartet steigen und die Margen unter die für Juni prognostizierten 47,5 % bis 48,5 % drücken. Kurz gesagt: Das Aufwärtspotenzial liegt in der Aufrechterhaltung der Preissetzungsmacht und der Abfederung des Drucks durch den Dienstleistungsbereich (High-Case-Szenario bei knapp 818 $); das Abwärtsrisiko besteht in einer schwächeren Nachfrage und einem sinkenden Kurs-Gewinn-Verhältnis (Low-Case-Szenario bei knapp 493 $, eine IRR von 7 %).

Fazit

Behalten Sie am 30. Juli 2026 eine Zahl im Auge: die Gesamtbruttomarge des Unternehmens. Apple hat 47,5 % bis 48,5 % prognostiziert und dabei bereits höhere Speicherkosten eingepreist. Liegt die Marge in diesem Bereich oder darüber, zeigen die Preiserhöhungen Wirkung, und der Rückgang um 6 % erscheint übertrieben. Liegt die Bruttomarge unter 47,5 %, erhalten die Bären ihren ersten konkreten Beweis dafür, dass die „Jahrhundertflut“ die Gewinne schneller erreicht, als Apple sie umgehen kann. Die Preiserhöhung hat gezeigt, dass Apple seine Margen verteidigen wird. Im Juli wird sich zeigen, ob dies funktioniert hat.

Sollten Sie in Apple investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Apple auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Apple neben allen anderen Aktien im Blick zu behalten, die Sie interessieren. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Apple auf TIKR kostenlos analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!