Wichtige Kennzahlen zur Caterpillar-Aktie

- Aktueller Kurs: 1.057,01 $

- Kursziel: ~1.390 $

- Konsens-Kursziel: ~950 $

- Potenzielle Gesamtrendite: ~32 %

- Annualisierte IRR: ~6 % / Jahr

- 52-Wochen-Spanne: 382,75 $ bis 1.057,07 $

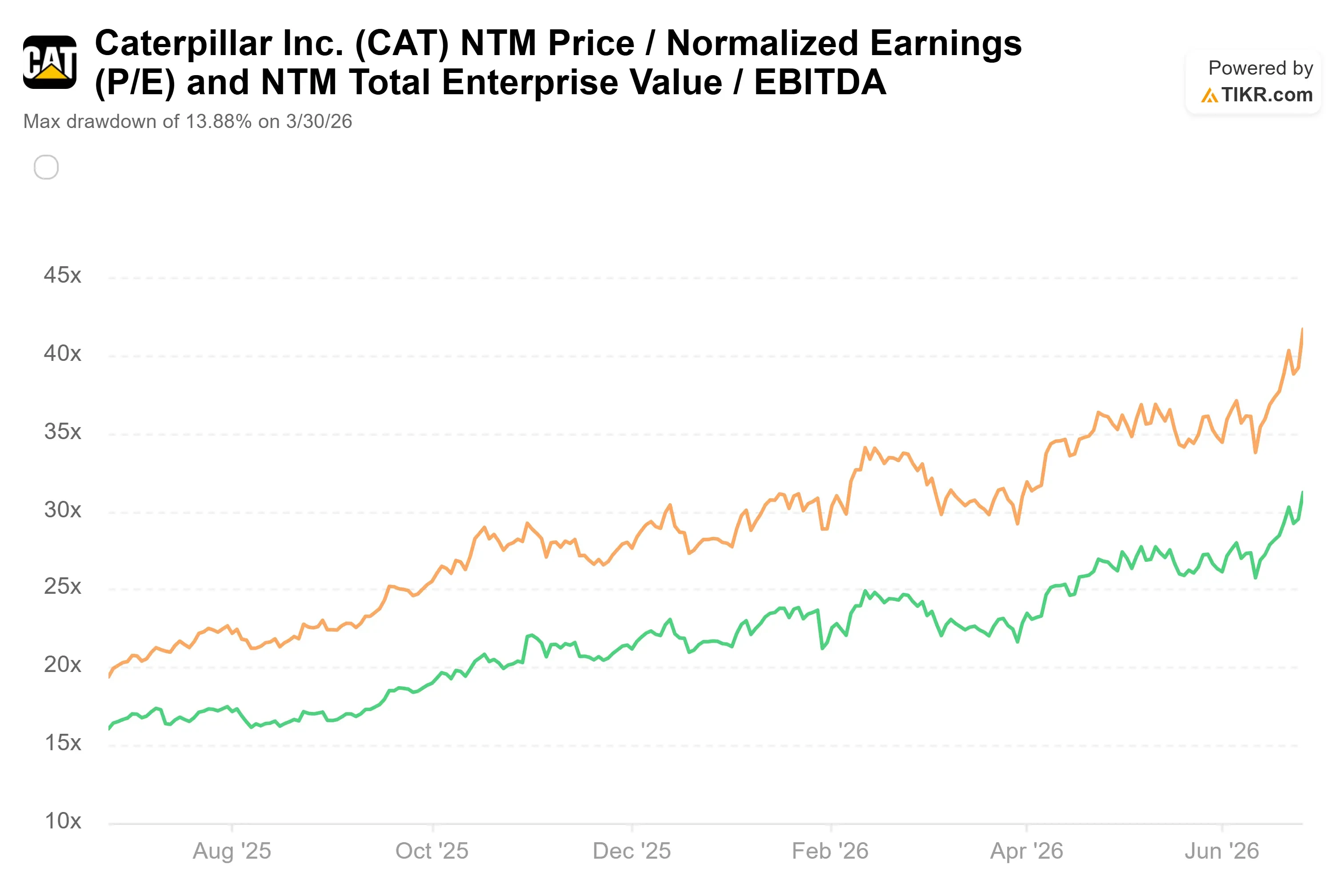

- Maximaler Drawdown (im letzten Jahr): 13,88 % (30. März 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Caterpillar (CAT) hat gerade etwas getan, was ein Hersteller von Baumaschinen eigentlich nicht tun sollte. Die Aktie schloss am 25. Juni bei 1.057,01 US-Dollar – ein Allzeithoch –, was einem Anstieg von 6,29 % innerhalb eines einzigen Handelstages entspricht und über jedem Kursziel an der Wall Street liegt. Analysten schätzen den fairen Wert im Durchschnitt auf rund 950 US-Dollar, was etwa 10 % unter dem aktuellen Kurs liegt. Das Unternehmen, das Bulldozer und Muldenkipper herstellt, wird mittlerweile wie eine Aktie aus dem Bereich der künstlichen Intelligenz bewertet.

Der Grund dafür ist „Power“. Der Markt betrachtet Caterpillar als KI-Aktie, da sein Geschäftsbereich „Power and Energy“ die Motoren und Turbinen herstellt, die den Betrieb von Rechenzentren aufrechterhalten. Der jüngste Beweis dafür kam am 22. Juni, als Chevron und Microsoft das „Project Kilby“ abschlossen – einen 20-Jahres-Vertrag über die Lieferung von rund 2,67 Gigawatt an ein Rechenzentrum in West-Texas. Der Großteil der Turbinen stammt von GE Vernova, während Caterpillars Solar Turbines zusätzliche Kapazität bereitstellt. Die Aktie überschritt an diesem Tag erstmals die 1.000-Dollar-Marke und stieg bis zum 25. Juni weiter an.

Damit ist die Weichenstellung für den Kampf gegeben. Die Optimisten sagen, die Neubewertung sei dauerhaft: Ein Rekordauftragsbestand und ein 20-Jahres-Vertrag beweisen, dass die Nachfrage beständig ist, sodass die Prämie halten dürfte. Die Pessimisten sagen, ein Maschinenbauunternehmen mit Margendruck und einer Rekordbewertung habe bereits Jahre guter Nachrichten eingepreist. Die Frage, die der Markt noch nicht beantworten kann, ist, ob es rational oder leichtsinnig ist, bei Allzeithochs – weit über den Erwartungen der gesamten Wall Street – zu kaufen.

Die Nachfrage ist real, und der Auftragsbestand beweist es

Beginnen wir mit dem, was unumstritten ist. Der Umsatz im ersten Quartal 2026 stieg im Vergleich zum Vorjahr um 22 % auf 17,4 Mrd. US-Dollar, und der bereinigte Gewinn von 5,54 US-Dollar übertraf die Konsensschätzung von 4,64 US-Dollar – eine Überraschung von rund 19 %. Der Bereich „Power and Energy“ trieb das Quartal mit einem Segmentumsatz von rund 7,0 Milliarden US-Dollar an, und der Gesamtauftragsbestand erreichte mit fast 63 Milliarden US-Dollar einen Rekordwert, was einem Anstieg von 79 % gegenüber dem Vorjahr entspricht.

Dieser Auftragsbestand ist das Hauptargument für eine optimistische Einschätzung. Ein zyklischer Maschinenhersteller ist in der Regel von Quartal zu Quartal auf Aufträge mit kurzen Laufzeiten angewiesen. Ein Rekordauftragsbestand in Verbindung mit einem 20-jährigen Stromliefervertrag verschafft Caterpillar eine mehrjährige Umsatzvorhersehbarkeit, wie sie Maschineninvestoren selten erhalten. Deshalb behandelt der Markt das Unternehmen nun eher als einen Infrastrukturlieferanten mit längerem Zyklus denn als rein zyklischen Wert.

Das deutlichste Argument dafür, warum die Nachfrage anhält, kam bei einer Investorenkonferenz der Bank of America am 19. Mai, bei der Jason Kaiser, Präsident der Power and Energy Group, eine Stunde lang über das Geschäft sprach. Seine Ausführungen trafen genau die beiden Punkte, die Pessimisten am meisten beunruhigen: Überkapazitäten und Margen.

Historische und zukünftige Schätzungen für die Caterpillar-Aktie einsehen (kostenlos!) >>>

Warum das Management glaubt, dass der Boom nicht zusammenbrechen wird

Caterpillar baut die Kapazitäten für große Kolbenmotoren auf das Dreifache des Niveaus von 2024 und für Turbinen auf das 2,5-Fache aus. Sollte sich der Ausbau verlangsamen, würde diese Kapazität zu einer Belastung werden. Kaiser nannte drei Gründe, warum dies nicht der Fall sein wird.

Erstens bieten die Verträge Schutz vor Verlusten. Wichtige Kundenverträge enthalten nun „mal Stornierungsstrafen, mal Vorauszahlungen“, so Kaiser; Kunden müssen also zahlen, wenn sie aussteigen. Zweitens wird dieselbe Motorplattform, die ein Rechenzentrum antreibt, auch zur Gasverdichtung in Pipelines und in Bergbaufahrzeugen genutzt, sodass die Nachfrage umgeleitet werden kann, falls die Nachfrage bei Rechenzentren nachlässt. Drittens ist das Servicepotenzial groß: Ein rund um die Uhr laufender Gasgenerator bietet laut Kaiser „über die gesamte Lebensdauer 40-mal mehr Servicechancen“ als ein Diesel-Notstromaggregat. Da Caterpillar den Schwerpunkt auf Primärstrom verlagert, wächst diese margenstarke, wiederkehrende Einnahmequelle aus Ersatzteilen und Dienstleistungen mit jeder Einheit.

Der Haken: Margen und das Kurs-Gewinn-Verhältnis

Hier wird es schwieriger. Die Nachfrage ist real, doch die Rentabilität hält nicht Schritt. Die operative Marge im Bereich Power and Energy lag im ersten Quartal bei rund 21 % und sank damit im Jahresvergleich um 170 Basispunkte, da Tarife und Kosten für den Kapazitätsausbau gleichzeitig zu Buche schlugen. Kaiser drückte es unverblümt aus: „Unser Umsatz stieg um 22 %, der Gewinn um 13 %, aber die Marge sank um 170 Basispunkte.“ Das Management prognostizierte für das Gesamtjahr Tarifkosten in Höhe von 2,2 bis 2,4 Milliarden US-Dollar, und im auf den Bergbau fokussierten Segment „Resource Industries“ sank der Gewinn um etwa 39 %, wobei die Marge auf 10,0 % zurückging.

Das operative Bild zeigt also einen Rekordumsatz bei sich in die falsche Richtung bewegenden Margen, und die Bewertung hat nicht darauf gewartet, dass sich dies klärt. CAT wird mit dem etwa 53-fachen des historischen Gewinns und dem etwa 42-fachen des erwarteten Gewinns gehandelt, weit über dem Niveau von Branchenkollegen wie Cummins (CMI) mit einem Kurs-Gewinn-Verhältnis von knapp 24. Beim Verhältnis von Unternehmenswert zu Umsatz im Ausblick liegt Caterpillar bei 6,73, während der Median der Branchenkonkurrenten bei knapp 1,1 liegt. Ein gewisser Aufschlag ist gerechtfertigt, da Caterpillar höhere Margen und ein schneller wachsendes Antriebsgeschäft aufweist als ein Hersteller von Lkw-Motoren. Eine derart große Lücke bedeutet jedoch, dass der Markt die „AI-Power“-These bereits in vollem Umfang einpreist, noch bevor die Margen dies belegen. Man sollte nicht vergessen, dass Caterpillar bei dem Geschäft, das die Aktie auf ein Rekordhoch trieb, der zweitrangige Turbinenlieferant war und nicht der Hauptlieferant.

Diese Spannung bleibt bestehen, wenn sich der Auftragsbestand in die von Kaiser beschriebene Dienstleistungsrente umwandelt. Sie verringert sich schnell, sollten die Margen enttäuschen oder die Ausgaben der Hyperscaler nachlassen. Das ist der Grund, warum das durchschnittliche Kursziel der Wall Street unter dem aktuellen Kurs liegt, auch wenn Banken wie JPMorgan über 1.100 Dollar hinausgehen.

Sehen Sie, wie sich Caterpillar im Vergleich zu seinen Mitbewerbern im TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 1.057,01 $

- Kursziel: ~1.390 $

- Potenzielle Gesamtrendite: ~32 %

- Annualisierte IRR: ~6 % / Jahr

Das Basisszenario des TIKR-Modells bewertet Caterpillar mit rund 1.390 $, was einer Gesamtrendite von fast 32 % über die nächsten 4,5 Jahre oder etwa 6 % pro Jahr entspricht. Der Einstiegskurs liegt auf dem Allzeithoch, sodass die Berechnung von einer anspruchsvollen Ausgangsbasis ausgeht.

Zwei Faktoren stützen die Prognose: das Volumen im Bereich „Power and Energy“ aufgrund der Nachfrage nach Rechenzentren sowie das Volumen im Bereich „Construction Industries“ aufgrund von Infrastrukturausgaben, die zusammen ein Umsatzwachstum von rund 7 % pro Jahr vorantreiben. Der Margentreiber ist die Nettogewinnmarge, die mit zunehmendem Dienstleistungsvolumen auf 17 % steigt. Das Hauptrisiko ist dasjenige, auf das dieser Artikel eingeht: Druck durch Zölle und Anlaufkosten bei einem Kurs-Gewinn-Verhältnis, das keinen Spielraum für Fehler lässt.

Das optimistische Szenario deutet auf einen Aktienkurs nahe 2.240 $, eine Rendite von über 110 % und einen IRR von 9 % hin, sofern die Stromnachfrage anhält und die Dienstleistungen weiter wachsen. Das pessimistische Szenario ergibt einen IRR nahe 3 % – eine magere Rendite für einen Kauf auf dem Höchststand.

Fazit

Die entscheidende Kennzahl ist die Marge des Segments „Power and Energy“, die Anfang August mit den Ergebnissen des zweiten Quartals bekannt gegeben wird. Das Management bezeichnet den Rückgang im ersten Quartal als vorübergehend. Das zweite Quartal ist der Test. Wenn sich die Segmentmarge wieder auf über 22 % erholt, waren die Gegenwinde nur vorübergehend, und die Prämie hat eine solide Grundlage. Bleibt sie bei 20 % oder darunter und werden die Tarife weiter belastet, zahlt die Aktie mehr als das 50-Fache des Gewinns für ein Unternehmen, dessen Rentabilität weiterhin nachlässt. Bei einem Allzeithoch und über allen Kurszielen der Wall Street ist das kein unerheblicher Unterschied. Beobachten Sie die Margenentwicklung Anfang August.

Sollten Sie in Caterpillar investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Caterpillar auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Caterpillar neben allen anderen Aktien im Blick zu behalten, die Sie interessieren. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Caterpillar kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!