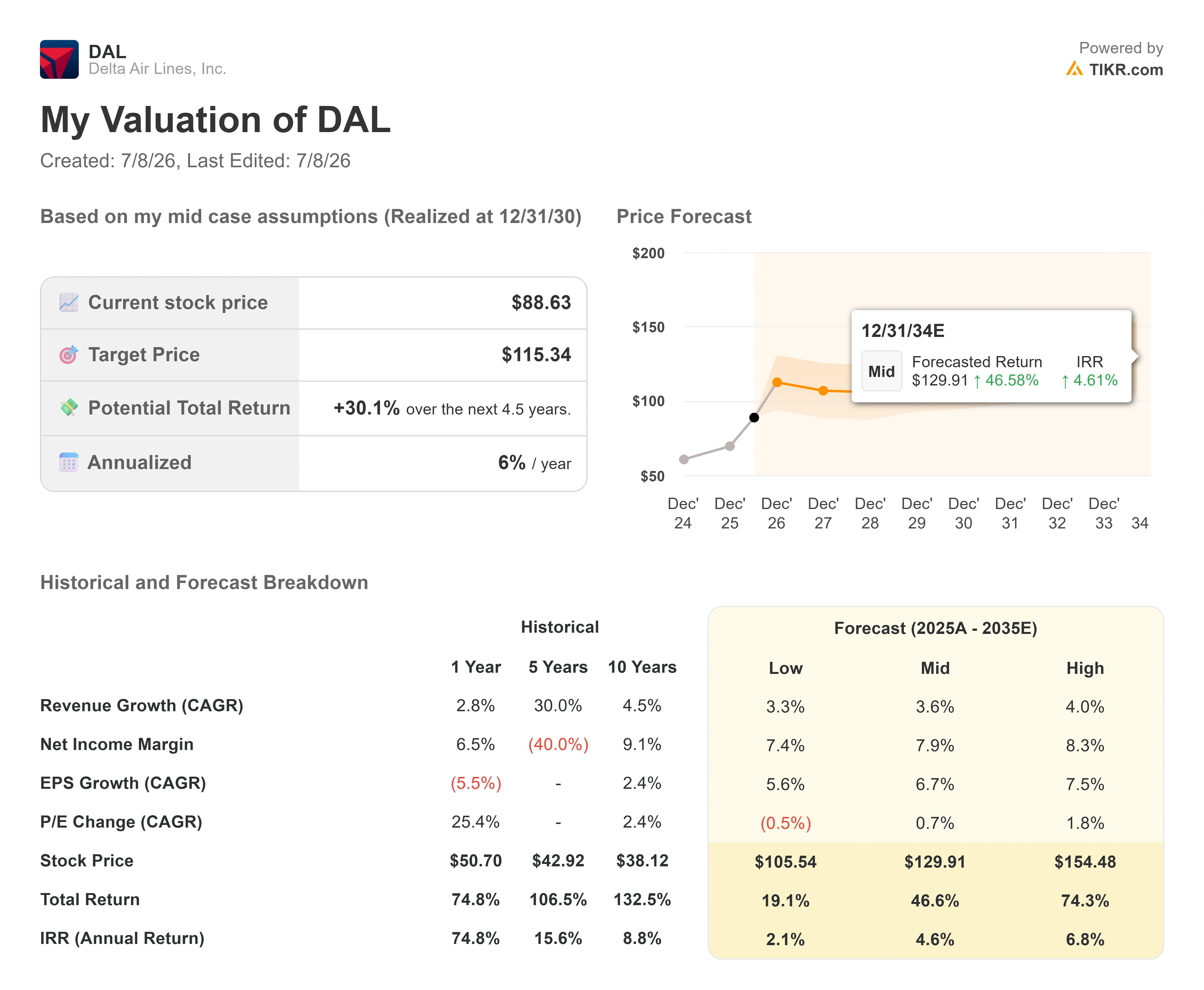

Wichtige Kennzahlen zur Delta-Aktie

- Aktueller Kurs: 88,63 $

- Kursziel (Mittelwert): ~115 $

- Konsensziel der Analysten: ~96 $

- Potenzielle Gesamtrendite: ~30 %

- Annualisierte IRR: ~6 % / Jahr

- Maximaler Drawdown: -23,11 % (12. März 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Delta Air Lines (DAL) steht kurz vor der Veröffentlichung der Zahlen für das zweite Quartal, während die Wall Street zwei Signale gleichzeitig aussendet, die in entgegengesetzte Richtungen weisen. Anfang Juli haben mehrere Banken ihre Kursziele für die Delta-Aktie angehoben. Goldman Sachs hob es auf 116 Dollar an, Morgan Stanley auf 115 Dollar, Susquehanna auf 108 Dollar und TD Cowen auf 106 Dollar. Dann stufte Raymond James die Aktie von „Strong Buy“ auf „Outperform“ herab, obwohl das Unternehmen sein eigenes Kursziel von 80 Dollar auf 104 Dollar anhob.

Das ist die Spannung, mit der man leben muss. Die Anhebungen der Kursziele deuten darauf hin, dass die Obergrenze höher liegt. Die Herabstufung deutet darauf hin, dass das kurzfristige Aufwärtspotenzial geringer ist. Die Delta-Aktie ist im vergangenen Jahr um rund 83 % gestiegen und notiert nur etwa 7 % unter ihrem Allzeithoch; bei der Meinungsverschiedenheit geht es also nicht darum, ob das Geschäft gut läuft. Es geht darum, ob der Kurs bereits widerspiegelt, wie gut es läuft.

Die Optimisten verweisen auf eine stark von Premium-Produkten geprägte Umsatzbasis, die auch während eines Treibstoffschocks weiterhin Gewinne abwirft. Die Pessimisten verweisen auf eine Aktie, die stark gestiegen ist und nun ein solides Quartal benötigt, um den Kursanstieg zu rechtfertigen. Der Markt kann noch nicht beantworten, welche Seite Recht hat, und mit der Veröffentlichung der Ergebnisse für das zweite Quartal am 10. Juli wird sich die Antwort allmählich abzeichnen.

Warum die Herabstufung kein Bären-Signal ist

Der Schritt von Raymond James lässt sich leicht falsch interpretieren. Analystin Savanthi Syth senkte das Rating, hob aber das Kursziel an – was nicht den Charakter einer bärischen Prognose hat. Syth bezeichnete Delta als Top-Empfehlung für langfristige Anleger und verwies dabei auf strukturelle Vorteile gegenüber anderen Netzwerk-Konkurrenten, eine starke Bilanz und eine kürzlich erfolgte Dividendenerhöhung um 15 %. Die Herabstufung beruhte auf einem einzigen Faktor: Der jüngste Kursanstieg der Aktie verringerte die Lücke zwischen Kurs und wahrgenommenem fairen Wert und schmälerte damit das kurzfristige Aufwärtspotenzial. Im Klartext: Das Unternehmen ist nach wie vor stark, aber die Aktie hat zu ihm aufgeholt.

Diese Einschätzung deckt sich mit der aktuellen Situation. Die Aktie notiert bei 88,63 US-Dollar, nur geringfügig unter dem durchschnittlichen Kursziel der Analysten von rund 96 US-Dollar und deutlich über mehreren einzelnen Kurszielen. Wenn ein Wertpapier innerhalb eines Jahres um 83 % zulegt, dreht sich die Debatte nicht mehr um Qualität, sondern um den Einstiegskurs. Genau diese Frage beantworten die Zielkursanhebungen stillschweigend in umgekehrter Richtung: Die Banken, die ihre Zahlen anheben, setzen darauf, dass das zweite Quartal den fairen Wert so schnell nach oben treibt, dass die Dynamik der Aktie erhalten bleibt.

Sehen Sie sich historische und Zukunftsprognosen für die Delta-Aktie an (kostenlos!) >>>

Der Teil von Delta, dem die Ölpreise egal sind

Der Grund, warum Delta diese Debatte überhaupt anführt, ist eine Umsatzbasis, die sich teilweise vom Ticketpreis abgekoppelt hat. Premium-Sitzplätze, Treueprogramme, Fracht und Wartungsarbeiten verhalten sich bei Treibstoffpreisspitzen anders als ein Economy-Class-Tarif, und das Management baut die höchsten Margen dieser Einnahmequellen in ein Datengeschäft ein.

Das deutlichste Beispiel ist die Konnektivität. Auf der Verbraucherkonferenz von TD Cowen am 3. Juni stellte Ranjan Goswami, Chief Marketing and Product Officer, „Delta Sync“ vor, die an Bord zugängliche Plattform der Fluggesellschaft, für die eine Anmeldung erforderlich ist. Goswami erklärte, dass 30 % der Kunden, die sich beim Delta-Sync-WLAN anmelden, innerhalb der Delta-eigenen Umgebung bleiben, anstatt ins offene Internet zu wechseln, und dass die Anmelderaten über die Bildschirme in den Rückenlehnen bei Verwendung des Geburtsdatums mittlerweile 40 % übersteigen. Das sind identitätsauthentifizierte Kanäle, über die Delta Verkäufe tätigen kann – dieselbe Logik, die auch einen Social-Media-Feed wertvoll macht.

Die zukünftige Version davon läuft über Satellit. Deltas Vereinbarung mit Amazon Leo umfasst zunächst 500 Flugzeuge ab 2028 und liefert 1 Gigabit pro Sekunde im Downlink sowie 400 Megabit im Uplink – schneller als alles, was derzeit im Einsatz ist. Goswamis Herangehensweise ist von Bedeutung, da sie erklärt, warum Delta Amazon einem reinen Konnektivitätsanbieter vorgezogen hat: Amazon ist nicht nur eine Verbindung zum Flugzeug, sondern die größte Verbrauchermarke der Welt, was Anwendungsfälle wie Shopping, Inhalte und Gaming an Bord ermöglicht. Das ist eine Einnahmequelle, die mit dem Engagement wächst – nicht mit dem Kerosinverbrauch.

Die durch den Kursanstieg aufgeworfene Frage nach der Bewertung

An dieser Stelle wird die Sache komplizierter. Delta wird mit dem etwa 14-fachen des erwarteten Gewinns und dem 7,9-fachen des erwarteten EV/EBITDA gehandelt, was für ein Unternehmen, das eine Eigenkapitalrendite von 25 % und eine Kapitalrendite von 12 % erzielt, nicht teuer ist. Gemessen an Qualitätskennzahlen präsentiert sich Delta als „Compounder“, der zufällig unter den Fluggesellschaften geführt wird. Die Raffinerie, die das Unternehmen über Monroe Energy besitzt, verschafft ihm eine Treibstoffabsicherung, über die kein großer Mitbewerber verfügt, und das Verhältnis von Nettoverschuldung zu EBITDA ist auf das 1,32-Fache gesunken – eine Bilanz, mit der die meisten Unternehmen der Branche nicht mithalten können.

Das Problem ist nicht das Kurs-Gewinn-Verhältnis. Es ist die Rechnung nach einem Kursanstieg von 83 %. Die Aktie notiert bereits nahe am durchschnittlichen Kursziel der Analysten, was bedeutet, dass der Markt einen Großteil der Erholung vorweggenommen hat, die durch die Entlastung bei den Treibstoffkosten und die Premium-Nachfrage im Laufe des nächsten Jahres hätte erfolgen sollen. Der Preis für Flugbenzin ist von seinem Kriegshöchststand zurückgegangen, doch diese Entlastung ist für alle sichtbar und wird in der Regel schnell in den Kurs eingepreist. Laut dem Treibstoffmonitor der International Air Transport Association lag der weltweite Durchschnittspreis für Flugbenzin am 1. Juli bei etwa 117 US-Dollar pro Barrel – ein deutlicher Rückgang gegenüber rund 142 US-Dollar im Juni, da sich die Versorgungsängste im Nahen Osten gelegt hatten. Sollten die Margen im zweiten Quartal enttäuschen, hat eine Aktie, die nahe am Konsens notiert, kaum Spielraum. Sollten sie die Erwartungen übertreffen, erscheinen die Kurszielanhebungen vorausschauend und die Herabstufung verfrüht. Die Ausgangslage belohnt das Quartal, nicht die Erinnerung an die Kursrallye.

Im Vergleich zu den Mitbewerbern ist die Prämie von Delta strukturell gerechtfertigt: Es ist die einzige große US-Fluggesellschaft, die eine Raffinerie besitzt, was ihr eine Treibstoffabsicherung verschafft, über die kein Konkurrent verfügt, und sie verfügt über eine Bilanz mit Investment-Grade-Rating, mit der der Großteil der Branche nicht mithalten kann. Das rechtfertigt eine Prämie gegenüber einer reinen Rohstoff-Fluggesellschaft. Ob dies eine Prämie gegenüber dem jüngsten Kurs von Delta rechtfertigt, ist eine offene Frage – und genau darauf hat Raymond James hingewiesen.

Sehen Sie, wie Delta im Vergleich zu seinen Mitbewerbern im TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 88,63 $

- Kursziel (Mittelwert): ~115 $

- Potenzielle Gesamtrendite: ~30 %

- Annualisierte IRR: ~6 % / Jahr

Das TIKR-Basisszenario bewertet die Delta-Aktie zum Ende des Modellhorizonts mit etwa 115 $, was einer Gesamtrendite von rund 30 % bzw. etwa 6 % annualisiert entspricht. Das ist ein positives, wenn auch bescheidenes Szenario, das verdeutlicht, warum die Aktie gleichzeitig sowohl hochwertig als auch voll bewertet sein kann. Die modellinterne annualisierte Rendite liegt unter der historisch höheren Rendite von Delta, was darauf hindeutet, dass der Markt einen Großteil der kurzfristigen Erholung bereits eingepreist hat.

Zwei Umsatztreiber bilden die Grundlage dieses Szenarios. Der erste ist die Zusammensetzung aus Premium- und Treuekunden, die die durchschnittliche jährliche Umsatzwachstumsrate (CAGR) bei etwa 4 % hält, selbst wenn die Nachfrage in der Main Cabin nachlässt. Der zweite ist die internationale Netzwerkkapazität über den Atlantik und den Pazifik hinweg, wo Delta führende Positionen aufgebaut hat. Der Margentreiber ist die Nettogewinnmarge, die sich bei etwa 8 % hält, gestützt durch die Raffinerie-Absicherung und eine disziplinierte Kapazitätspolitik. Das Hauptrisiko ist der Treibstoff: Sollte der hohe Kerosinpreis bis in die zweite Hälfte des Jahres 2026 anhalten, wird die Margenausweitung, die der Kursanstieg bereits einpreist, hinausgeschoben, und eine Aktie, die sich bereits nahe dem Kursziel der Analysten befindet, hat kaum Spielraum, um diese Verfehlung aufzufangen.

Das positive Szenario ist ein deutlicher Ergebnisübertreffer im zweiten Quartal, der die Gesamtjahresprognose anhebt und das durchschnittliche Kursziel in Richtung des oberen Bereichs nahe 115 $ zieht. Das negative Szenario ist ein durch die Treibstoffkosten bedingter Margenrückgang, der eine hoch bewertete Aktie auf die Suche nach Unterstützung schickt.

Fazit

Die eine Zahl, die diese Debatte klären wird, wird am 10. Juli vor Börsenbeginn bekannt gegeben: die operative Marge für das zweite Quartal und die damit einhergehende Gesamtjahresprognose. Der Konsens rechnet mit einem Gewinn je Aktie (EPS) von rund 1,45 US-Dollar bei einem Umsatz von etwa 17,7 bis 18,8 Milliarden US-Dollar. Ein positives Szenario wäre eine Marge im Rahmen der Erwartungen oder darüber sowie eine angehobene Gesamtjahresprognose, was die Kurszielanhebungen bestätigen und die Herabstufung durch Raymond James als verfrüht erscheinen lassen würde. Ein negatives Szenario wäre, dass die Treibstoffkosten die Geschichte von der hohen Nachfrage zunichte machen, was den kurzfristigen Skeptikern eine hoch bewertete Aktie ohne Sicherheitspolster bescheren würde. Delta hat die EPS-Schätzungen in jedem der letzten vier Quartale übertroffen, daher geht es nicht darum, ob das Unternehmen die Erwartungen übertrifft. Die Frage ist vielmehr, ob die Prognose stark genug ist, um eine Aktie zu rechtfertigen, die bereits bis an die Obergrenze der Wall-Street-Ziele gestiegen ist.

Sollten Sie in Delta investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Delta auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Delta neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Delta kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit du dem „Smart Money“ folgen kannst.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!