Wichtige Kennzahlen zur Astera Labs-Aktie

- Aktueller Kurs: 382,89 $

- Kursziel (Mittelwert): ~940 $

- Konsenszielkurs: ~270 $

- Potenzielle Gesamtrendite: ~145 %

- Annualisierte IRR: ~22 % / Jahr

- Maximaler Drawdown: 60,19 % (30. März 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Astera Labs (ALAB) verlor am 7. Juli innerhalb eines Handelstages fast 12 %, und das Aufschlussreichste daran ist, was nicht der Auslöser war. Es gab weder eine Senkung der Prognosen noch einen Kundenverlust noch eine Produktverzögerung. Die Aktie schloss bei 382,89 US-Dollar, was einem Tagesverlust von 11,52 % entspricht, und wurde dabei eher von einem breiten Ausverkauf bei KI- und Halbleiterwerten mitgerissen als durch irgendetwas, das Astera selbst angekündigt hatte. Das Unternehmen hat seit Anfang Juni keine Pressemitteilung mehr veröffentlicht.

Genau das macht diese Kursbewegung so interessant. Wenn eine Aktie, deren Kurs auf Perfektion ausgelegt ist, aufgrund von Nachrichten anderer Unternehmen fällt, erhalten Anleger einen klaren Einblick darin, wie viel Luft unter dem Kurs steckt. Optimisten sehen ein erstklassiges KI-Konnektivitätsunternehmen im Angebot. Pessimisten sehen ein Unternehmen, das zum mehr als 90-fachen des erwarteten Gewinns gehandelt wird und gerade bewiesen hat, dass es allein aufgrund einer Schlagzeile, die nichts mit dem Geschäft zu tun hatte, um 12 % schwanken kann. Die Frage, die der Markt noch nicht beantworten kann, ist, welche Sichtweise der nächste Gewinnbericht bestätigen wird.

Ein Ausverkauf, den Astera nicht ausgelöst hat

Der Auslöser kam von außerhalb des Unternehmens. KI- und Chip-Aktien gaben am 7. Juli auf breiter Front nach, als Anleger die Nachhaltigkeit der Rallye in diesem Sektor neu bewerteten – vor dem Hintergrund von Berichten, dass Meta einen Cloud-Dienst aufbaut, um überschüssige KI-Rechenleistung weiterzuverkaufen, und dass OpenAI die Effizienz seiner Modelle gesteigert habe. Beides schürte eine einzige Sorge: dass KI-Käufer möglicherweise mehr aus der Hardware herausholen könnten, die sie bereits besitzen, was den unaufhaltsamen Ausbau dämpfen würde, von dem Unternehmen wie Astera abhängig sind. Neue Insiderverkäufe trugen zusätzlich zur negativen Stimmung bei. Der Vorstandsvorsitzende Manuel Alba verkaufte am 1. Juli Aktien im Wert von rund 60,5 Millionen US-Dollar im Rahmen eines im Mai 2025 beschlossenen, vorab vereinbarten Rule-10b5-1-Plans – einer von vielen Insiderverkäufen in diesem Jahr.

Nichts davon ändert etwas daran, was Astera herstellt. Das Unternehmen stellt die Verbindungsinfrastruktur für KI-Rechenzentren her: Retimer, intelligente Kabelmodule, Speichercontroller und die Scorpio-Fabric-Switches, die Daten zwischen Beschleunigern in dicht bestückten KI-Racks weiterleiten. Seine Rolle steht im Zentrum des Ausbaus – genau deshalb notiert die Aktie auf diesem Niveau und fällt, wenn die Aussichten für den Ausbau ins Wanken geraten.

Sehen Sie sich historische und Zukunftsprognosen für die Astera Labs-Aktie an (kostenlos!) >>>

Das Geschäft hinter dem Kurs-Gewinn-Verhältnis

Lässt man die Kursentwicklung einmal außer Acht, sind die Fundamentaldaten wirklich stark. Astera meldete für das erste Quartal 2026 einen Umsatz von 308,36 Millionen US-Dollar, was einem Anstieg von 93 % gegenüber dem Vorjahr entspricht – zum fünften Mal in Folge wurden die Umsatzerwartungen übertroffen –, bei einer Bruttomarge von fast 76 %. Das ist eine für einen Hardware-Chiphersteller seltene Marge. Hier handelt es sich um ein profitables, schnell wachsendes Unternehmen, nicht um eine spekulative Geschichte.

Der Wachstumsmotor verlagert sich auf eine Weise, die das Management den Anlegern bewusst machen möchte. Auf der Evercore Global TMT Conference am 3. Juni sagte Finanzvorstand Desmond Lynch, dass die Scorpio Smart Fabric Switch-Produktfamilie, die den Datenverkehr zwischen Chips in KI-Racks weiterleitet, „schnell zu unserer am schnellsten wachsenden Produktlinie geworden ist“ und im vergangenen Jahr etwa 15 % des Umsatzes ausmachte. Er ging noch einen Schritt weiter: „Bis zum Jahresende gehe ich davon aus, dass Scorpio unsere größte Produktlinie innerhalb des Unternehmens werden wird.“ Das ist von Bedeutung, weil es zeigt, dass sich das Geschäft über den ursprünglichen Aries-Retimer – das Produkt, das Astera erstmals bekannt gemacht hat – hinaus auf den Bereich der höherwertigen Switching-Lösungen ausweitet, in dem die Umsätze pro System höher sind.

Der wichtigste Punkt dieser Konferenz war der Umsatz. Nicholas Aberle, Senior Vice President of Finance, beschrieb, wie der Umsatz pro KI-Beschleuniger von 50 bis 100 Dollar bei der Unternehmensgründung auf heute über 1.000 Dollar gestiegen ist, da Taurus-Kabelmodule und Scorpio-Switches auf den ursprünglichen Retimer aufgesetzt wurden. Lynch bezifferte den Markt für Scale-up-Switching, den Astera ins Visier nimmt, auf 10 Milliarden Dollar und bezeichnete ihn als „eine Art Greenfield-Chance“. Wenn ein Anbieter in einem so schnell wachsenden Markt jedem Beschleuniger immer mehr Silizium hinzufügt, können sich die Umsätze schneller vermehren, als es die Stückzahlen allein vermuten lassen. Das ist der Kern des optimistischen Szenarios, und deshalb weist die Aktie das aktuelle Kurs-Gewinn-Verhältnis auf.

Warum die Bewertung im Mittelpunkt der Debatte steht

Hier liegt der Widerspruch. Bei 382,89 US-Dollar notiert Astera bei etwa dem 37-Fachen des Umsatzes der nächsten zwölf Monate und rund dem 94-Fachen des NTM-EV/EBITDA. Im Vergleich zu den anderen Halbleiterunternehmen sind diese Zahlen einzigartig. Auf der TIKR-Seite „Wettbewerber“ liegt das durchschnittliche NTM-KGV der Vergleichsunternehmen bei 9,28 und das durchschnittliche NTM-EV/EBITDA bei 29,83. Broadcom liegt bei etwa dem 13-fachen des Umsatzes, Marvell bei etwa dem 16-fachen und Nvidia bei etwa dem 11-fachen. Astera wird mit dem drei- bis vierfachen des Umsatzes der Vergleichsgruppe bewertet. Der Aufschlag ist nicht zu übersehen, und der Markt ist offensichtlich davon überzeugt, dass das Wachstum ihn rechtfertigt, doch ein derart hoher Aufschlag lässt keinen Spielraum für Enttäuschungen.

Das hat der 7. Juli deutlich gemacht. Wenn man das 94-Fache des erwarteten EBITDA bezahlt, trifft einen eine Wachstumskrise, an der man selbst keine Schuld trägt, dennoch am härtesten, da es keine Bewertungsuntergrenze gibt, die den Fall abfedern könnte. Dieselbe Mathematik, die das Aufwärtspotenzial antreibt, wenn sich die Nachfrage nach KI-Fabric über Jahre hinweg verstärkt, bedeutet auch, dass jede Verzögerung bei der Markteinführung mit einer Bewertung kollidiert, die auf eine makellose Umsetzung ausgelegt ist. Die Wall Street scheint diese Vorsicht zu teilen: Das durchschnittliche Kursziel der Analysten liegt bei knapp 270 Dollar, deutlich unter dem aktuellen Kurs, auch wenn einzelne Banken wie Stifel (rund 460 Dollar) und die Bank of America (rund 450 Dollar) ihre Kursziele weit höher angesetzt haben. Selten sieht man bei derselben Aktie eine so große Kluft zwischen dem Konsens und den optimistischsten Bullen.

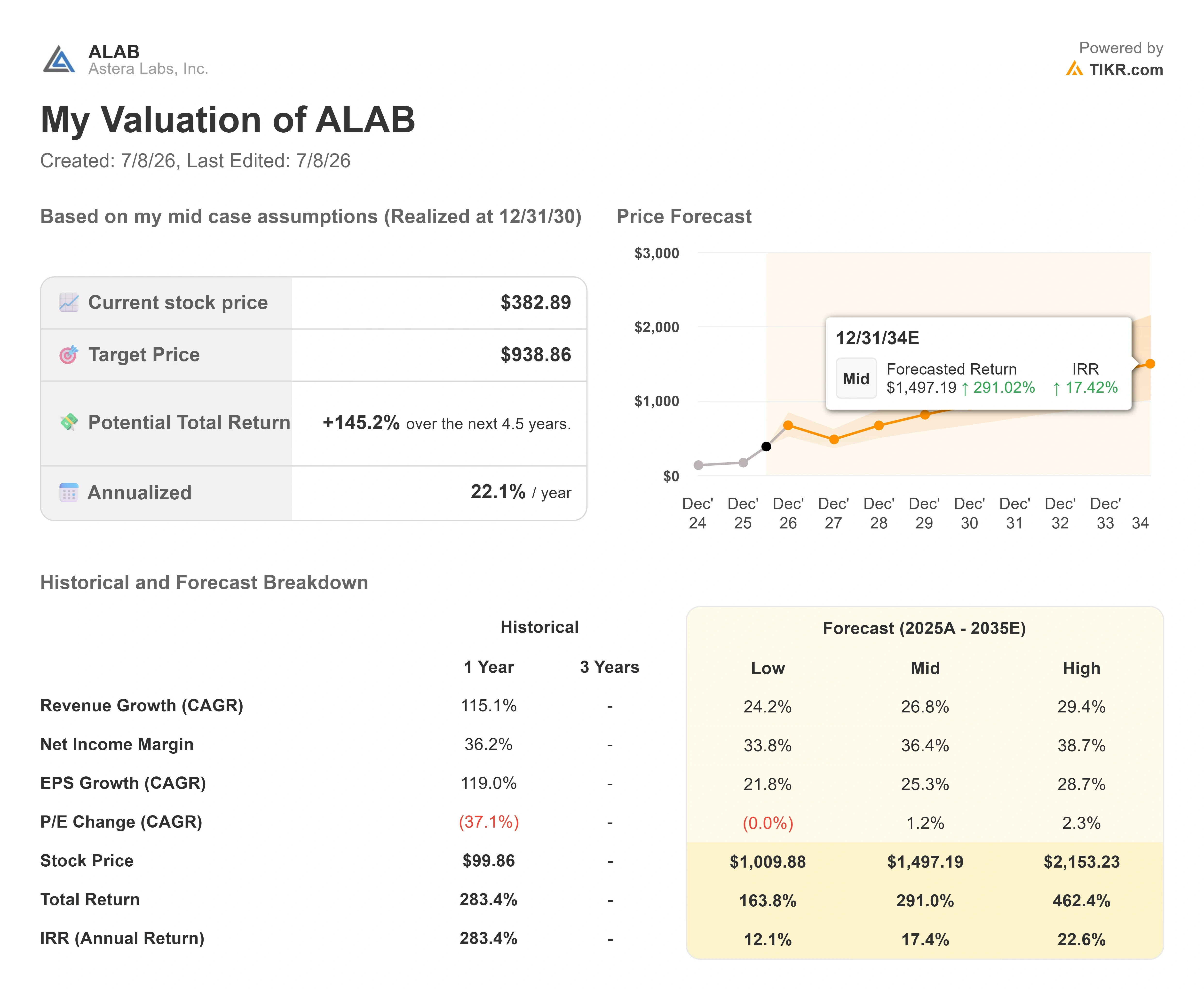

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 382,89 $

- Kursziel (Mittelwert): ~940 $

- Potenzielle Gesamtrendite: ~145 %

- Annualisierte IRR: ~22 % / Jahr

Unter Zugrundelegung des mittleren Szenarios von TIKR, das Ende 2030 eintreten soll, prognostiziert das Modell ein Kursziel von rund 940 $, eine Gesamtrendite von rund 145 % über die nächsten 4,5 Jahre und eine annualisierte Rendite von rund 22 %. Dies ist das realistischste Szenario, da es von einer soliden, aber nicht überragenden Umsetzung ausgeht und den aktuellen Kurs dennoch deutlich übertrifft.

Zwei Umsatztreiber bilden dabei die Grundlage. Der erste ist der Hochlauf von Scorpio, insbesondere der 320-Lane-Scorpio-X, der in der zweiten Hälfte des Jahres 2026 in die Serienproduktion geht – vor dem Hintergrund des von Lynch beschriebenen 10-Milliarden-Dollar-Marktes für Skalierung. Der zweite ist der steigende Umsatz pro Beschleuniger im gesamten Portfolio, der Anstieg auf 1.000 Dollar und darüber hinaus, den Aberle dargelegt hat. Der Margentreiber ist die operative Hebelwirkung bei einer Bruttomarge von fast 76 %, bei der zusätzliche Umsätze mit hohen Raten in die Marge durchschlagen. Das Hauptrisiko ist eine Multiplikator-Kompression: Bei einem Kurs-Gewinn-Verhältnis von über dem 90-fachen des erwarteten EBITDA bedeutet selbst ein bescheidenes Verfehlen der Wachstumsziele – mit einer Neubewertung in Richtung des Branchendurchschnitts – ein steiles Abwärtspotenzial.

Das positive Szenario ist, dass die Nachfrage nach KI-Fabric über Jahre hinweg zunimmt und Astera in sein Bewertungsverhältnis hineinwächst. Das negative Szenario ist, dass jede Verzögerung beim Hochlauf auf eine Bewertung trifft, die auf Perfektion ausgelegt ist, und die Aktie stark korrigiert, genau wie es sich am 7. Juli allein aufgrund makroökonomischer Nachrichten abzeichnete.

Fazit

Der Kursrückgang am 7. Juli war ein Stresstest, kein endgültiges Urteil. Er zeigte, wie sich die Aktie verhält, wenn sich die Stimmung wendet, und gab den Fundamentaldaten wieder den Vorrang. Die eigentliche Antwort kommt am 4. August, wenn Astera die Ergebnisse für das zweite Quartal 2026 vorlegt. Das Management hat den Umsatz auf eine Spanne von 355 bis 365 Millionen US-Dollar prognostiziert; ein Ergebnis innerhalb oder oberhalb dieser Spanne hält die Wachstumsstory also aufrecht. Die wichtigere Kennzahl ist die Bruttomarge: In seiner jüngsten Prognose gab das Management für das zweite Quartal eine Non-GAAP-Bruttomarge von rund 73 % an, was einen Rückgang gegenüber dem ersten Quartal bedeutet, wobei etwa 200 Basispunkte auf einen nicht zahlungswirksamen Kundenwarrant zurückzuführen sind. Ein Ergebnis von 73 % oder mehr bestätigt, dass der Rückgang auf den vom Management beschriebenen buchhalterischen Effekt zurückzuführen ist. Ein Verfehlen einer der beiden Kennzahlen – sei es ein Umsatz unterhalb der Spanne oder eine aus den falschen Gründen in den unteren 70er-Bereich abrutschende Marge – signalisiert den Anlegern, dass die Prämie nicht mehr durch die operative Leistung gestützt wird. Merken Sie sich das Datum vor. Bei dieser Bewertung ist der 4. August der Tag, an dem das Unternehmen Taten sprechen lassen muss.

Sollten Sie in Astera Labs investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Astera Labs auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Astera Labs neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Astera Labs kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!