Wichtige Kennzahlen zur Amazon-Aktie

- Aktueller Kurs: 245,98 $

- Kursziel (mittlerer Wert): ~625 $

- Konsens-Kursziel: ~313 $

- Potenzielle Gesamtrendite: ~155 %

- Annualisierte IRR: ~23 % / Jahr

- Reaktion auf die Gewinnmitteilung: +0,77 % (29. April 2026)

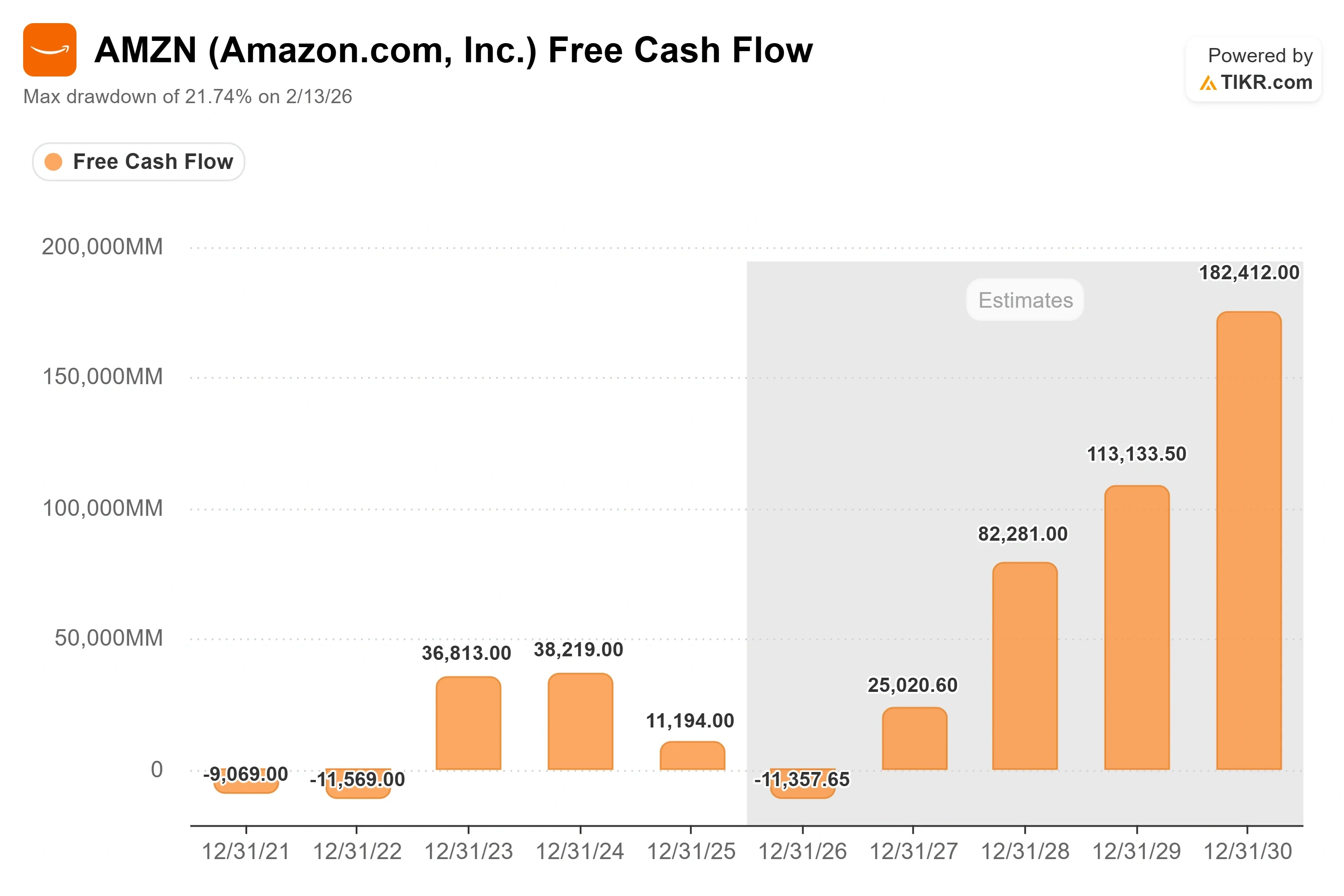

- Maximaler Drawdown: 21,74 % (13. Februar 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Amazon (AMZN) hat gerade etwas getan, was es bisher selten tun musste: Es hat in großem Umfang Kredite aufgenommen, um sein Wachstum zu finanzieren. Am 7. Juli 2026 startete das Unternehmen eine Anleiheemission im Wert von mindestens 25 Milliarden US-Dollar, um den Ausbau seiner künstlichen Intelligenz zu finanzieren, und die Reaktion des Marktes war von einer Vorsicht geprägt, die bei früheren Transaktionen in diesem Jahr noch nicht zu beobachten war. Optimisten sehen ein Unternehmen, das seinen Vorsprung im größten technologischen Wandel seit einer Generation ausbaut. Pessimisten sehen das liquiditätsstärkste Unternehmen der Tech-Branche, das auf Fremdkapital zurückgreift, weil sein eigener Cashflow die Kosten nicht mehr decken kann.

Diese Spannung macht derzeit die ganze Geschichte aus. Amazons Cloud-Geschäft legt an Fahrt zu, doch sein freier Cashflow rutscht 2026 in den negativen Bereich ab. Die Frage, die der Markt noch nicht beantworten kann, ist einfach: Sind diese Ausgaben eine Geldmaschine, die im Nachhinein günstig erscheinen wird, oder ein Loch, das immer tiefer wird?

Warum der Anleiheverkauf von Bedeutung ist

Die Transaktion selbst war umfangreich und in acht Tranchen mit Laufzeiten von drei bis 40 Jahren strukturiert; federführend waren Barclays, Goldman Sachs, JPMorgan und Morgan Stanley. Amazon hat die Erlöse für allgemeine Unternehmenszwecke vorgesehen, was laut einem Sprecher auch die Deckung künftiger Investitionsausgaben oder die Tilgung bestehender Schulden umfassen kann; doch der Zeitpunkt lässt kaum Zweifel an dem eigentlichen Grund. Dies folgt auf rund 54 Milliarden US-Dollar, die Amazon bereits Anfang dieses Jahres durch Anleiheemissionen aufgenommen hat, sowie auf eine Kapitalbeschaffung in Höhe von 10 Milliarden US-Dollar in Kanada im Juni. Das Unternehmen teilte den Konsortialbanken mit, dass es nicht vorhabe, im Jahr 2026 weitere Anleihen zu begeben.

Aufschlussreicher war die Nachfrage. Laut Bloomberg, das als erstes über das Emissionsvolumen berichtete, erreichten die Zeichnungsanträge einen Höchststand von fast 62 Milliarden US-Dollar, bevor die Banken den Spread senkten und das Orderbuch auf etwa 41 Milliarden US-Dollar reduzierten – was etwa dem 1,6-Fachen des Emissionsvolumens entspricht. Das ist zwar immer noch eine Überzeichnung, aber die Resonanz fiel kühler aus als bei der Emission im März, die so großes Interesse weckte, dass sie mit 37 Milliarden Dollar stark überzeichnet war. Wenn selbst Amazons Anleihen auf weniger Begeisterung stoßen, ist dies ein Signal dafür, dass Investoren den Ausbau der KI-Kapazitäten nun vorsichtiger einpreisen.

Der Grund, warum Amazon das Geld benötigt, ist kein Geheimnis. Das Management hat für 2026 Investitionsausgaben in Höhe von rund 200 Milliarden Dollar prognostiziert – ein deutlicher Anstieg gegenüber den 131 Milliarden Dollar, die 2025 ausgegeben wurden. Der Großteil davon fließt in Rechenzentren, Chips und die Cloud-Infrastruktur. Und genau hier unterscheidet sich Amazon von seinen Mitbewerbern. Wie die Needham-Analystin Laura Martin argumentiert hat, finanziert jeder andere große Hyperscaler seinen Ausbau bis 2026 größtenteils aus dem freien Cashflow, während Amazon auf Fremdkapital zurückgreift, um die Lücke zu schließen.

Was der Cashflow tatsächlich zeigt

Die Belastung ist im Modell sichtbar. Amazon erwirtschaftete im Jahr 2025 einen operativen Cashflow von 139,5 Milliarden US-Dollar, doch der freie Cashflow sank aufgrund der stark gestiegenen Investitionsausgaben von 38,2 Milliarden US-Dollar im Jahr 2024 auf 11,2 Milliarden US-Dollar im Jahr 2025. TIKR schätzt, dass der freie Cashflow im Jahr 2026 negativ wird, wenn die Ausgaben ihren Höhepunkt erreichen. Das ist die Zahl, auf die sich die Pessimisten immer wieder berufen, denn ein Unternehmen kann ein Investitionsprogramm in Höhe von 200 Milliarden US-Dollar nicht aus einem negativen Cashflow finanzieren. Die Verschuldung ist die Überbrückung.

CEO Andy Jassy hat dies bewusst als zeitlichen Umstand und nicht als Mangel dargestellt. Bei der Telefonkonferenz zum Ergebnis des ersten Quartals 2026 erläuterte er die Mechanismen direkt:

„AWS muss Geld für Grundstücke, Strom, Gebäude, Chips, Server und Netzwerkausrüstung ausgeben, noch bevor wir diese Investitionen monetarisieren können – in der Regel 6 bis 24 Monate, bevor wir je nach Komponente mit der Abrechnung gegenüber den Kunden beginnen.“

Das ist von Bedeutung, weil es den negativen freien Cashflow als Anfangsphase eines Zyklus und nicht als dauerhaften Zustand darstellt. Jassy fügte hinzu, dass diese Vermögenswerte eine lange Nutzungsdauer haben – mehr als 30 Jahre bei Rechenzentren und fünf bis sechs Jahre bei Chips – und dass die Renditen „ein paar Jahre nach Inbetriebnahme kumulativ recht attraktiv“ werden. Die optimistische Prognose hängt vollständig davon ab, ob dieser Zeitplan eingehalten wird.

Historische und Zukunftsprognosen für die Amazon-Aktie anzeigen (kostenlos!) >>>

Das Wachstum, das die Ausgaben rechtfertigt

Der Grund, warum Investoren Amazon den Vertrauensvorschuss gewähren, ist die Nachfrage, die hinter dem Ausbau steht. Im ersten Quartal 2026 erreichte der AWS-Umsatz 37,6 Milliarden US-Dollar, was einem Anstieg von 28 % gegenüber dem Vorjahr entspricht – das schnellste Wachstum seit 15 Quartalen – bei einer operativen Segmentmarge von fast 38 %. Jassy teilte Analysten mit, dass der Auftragsbestand von AWS zum Quartalsende bei 364 Milliarden US-Dollar lag, wobei in dieser Zahl der kürzlich angekündigte Anthropic-Deal im Wert von über 100 Milliarden US-Dollar noch nicht enthalten war.

Die Entwicklung bei den maßgeschneiderten Chips ist der entscheidende Vorteil. Amazons Chip-Geschäft wächst nun im Jahresvergleich im dreistelligen Bereich, und Jassy sagte, die Umsatzzusagen für Trainium lägen bei über 225 Milliarden US-Dollar. Trainium ist Amazons hauseigener KI-Trainingschip, und seine Wirtschaftlichkeit ist der entscheidende Punkt: Jassy erklärte, dass er im Vergleich zu ähnlichen GPUs ein um etwa 30 % besseres Preis-Leistungs-Verhältnis biete und dass er bei großem Einsatz „uns jedes Jahr Dutzende Milliarden Dollar an Investitionsausgaben einsparen und einen Vorteil bei der operativen Marge von mehreren hundert Basispunkten bieten wird, verglichen mit der Nutzung von Chips anderer Hersteller für die Inferenz.“ Wenn dies zutrifft, finanzieren sich die Investitionsausgaben teilweise selbst durch die dadurch erzielten Einsparungen.

Das gesamte Unternehmen steigerte seinen Umsatz im ersten Quartal um 17 % auf 181,5 Milliarden US-Dollar, bei einem Betriebsergebnis von 23,9 Milliarden US-Dollar und einer operativen Marge von 13,1 % – der höchsten in der Geschichte von Amazon. Der Bereich Werbung trug 17,2 Milliarden US-Dollar bei, was einem Anstieg von 22 % entspricht. Die Aktie reagierte kaum auf die Zahlen und schloss mit einem Plus von 0,77 %, da der Markt bereits zu Beginn des Quartals eine Rally hingelegt hatte und sich nun der schwierigeren Frage nach der Liquidität zugewandt hatte.

Wo die Bewertung steht

Bei 245,98 US-Dollar notiert Amazon bei einem NTM-EV/EBITDA von etwa 12, einem Maß für den Wert im Verhältnis zum erwarteten Betriebsgewinn. Das liegt unterhalb der Spanne von etwa dem 13- bis 14-Fachen, in der sich die Aktie im Laufe des Jahres 2025 bewegte, was bedeutet, dass der Markt für jeden Dollar der erwarteten Ertragskraft weniger bezahlt als noch vor einem Jahr, obwohl sich das Wachstum beschleunigt hat. Die Aktie liegt etwa 12 % unter ihrem im Mai 2026 erreichten Allzeithoch von 278,56 US-Dollar, hat sich jedoch von ihrem 52-Wochen-Tief bei knapp 196 US-Dollar erholt.

Am 1. Juli forderte Goldman Sachs die Anleger auf, vor der Veröffentlichung der Geschäftszahlen mehrere US-Hyperscaler, darunter Amazon, zu kaufen, und argumentierte, dass deren Bewertungen gesunken seien, obwohl die Gewinne weiter stiegen. Das ist die Kompression, auf die die Bullen verweisen. Das Risiko liegt jedoch in der anderen Richtung: Sollte sich die Nachfrage nach KI langsamer monetarisieren als vom Management angenommen, belasten die Investitionen den freien Cashflow länger, und das Kurs-Gewinn-Verhältnis wird sich nie wieder anpassen. Die anhaltende regulatorische Überprüfung großer Technologieunternehmen, die Morningstar angesichts der internationalen Expansion von Amazon als zunehmendes Problem einstuft, stellt einen zusätzlichen Druck dar, den die Ausbau-These auffangen muss.

Sehen Sie, wie Amazon im Vergleich zu seinen Mitbewerbern im TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 245,98 $

- Kursziel (Mittelwert): ~625 $

- Potenzielle Gesamtrendite: ~155 %

- Annualisierte IRR: ~23 % / Jahr

Das mittlere Szenario passt zu dieser Aktie, da es zwischen den Erwartungen der Wall Street, die bereits mit einem Aufwärtspotenzial rechnet, und Annahmen liegt, die keine außergewöhnlichen Entwicklungen erfordern. Damit liegt der Kurs von AMZN zum Jahresende 2030 bei rund 625 US-Dollar, was einer implizierten Gesamtrendite von fast 155 % und einem annualisierten IRR (der jährlichen Rendite vom heutigen Kurs bis zum Kursziel) von etwa 23 % entspricht.

Zwei Umsatztreiber tragen das Modell. Der erste ist AWS, das mit einer annualisierten Run Rate von über 150 Milliarden US-Dollar wächst und über einen Auftragsbestand von 364 Milliarden US-Dollar verfügt. Der zweite ist das Werbegeschäft, das vierteljährlich über 17 Milliarden US-Dollar hinauswächst – mit Margen, die das gesamte Unternehmen beflügeln. Die Margenentwicklung ist gemischt: Da die margenstärkeren Bereiche Cloud und Werbung schneller wachsen als der margenschwache Einzelhandel, geht das Modell davon aus, dass sich die Nettogewinnmarge vom aktuellen Niveau von knapp 9 % auf etwa 16 % ausweitet.

Das Hauptrisiko ist der Cashflow-Tiefpunkt. Das positive Szenario ist, dass sich Amazons Investitionen schneller als vom Markt erwartet in abrechnungsfähige Kapazitäten umwandeln und sich das Kurs-Gewinn-Verhältnis mit der Erholung des freien Cashflows neu bewertet. Das negative Szenario ist, dass die Monetarisierung hinterherhinkt, die Investitionsausgaben weiterhin die Umsätze übersteigen und die Aktie weiterhin für einen Ausbau büßen muss, für den sie noch keine Rendite vorweisen kann.

Fazit

Der nächste konkrete Beleg wird am 30. Juli 2026 vorliegen, wenn Amazon die Ergebnisse für das zweite Quartal veröffentlicht. Achten Sie auf zwei Kennzahlen. Erstens das AWS-Wachstum: Ein Wert auf oder über den im ersten Quartal verzeichneten 28 % würde bestätigen, dass die Nachfrage im Zuge des Ausbaus weiterhin anzieht, während ein Rückgang unter 25 % den Pessimisten einen Einfallstor bieten würde. Zweitens: die Entwicklung des freien Cashflows. Das Management hat keine Untergrenze festgelegt, daher ist das erste Anzeichen dafür, dass der kumulierte freie Cashflow nicht mehr schrumpft, der deutlichste Beweis dafür, dass sich die Ausgaben in Renditen verwandeln. Solange sich nicht eines dieser beiden Dinge zugunsten von Amazon entwickelt, sind die 25 Milliarden Dollar an neuen Schulden eine Wette auf Jassys Zeitplan für die Monetarisierung gegen die Geduld des Marktes. Am 30. Juli beginnt die Abrechnung dieser Wette.

Sollten Sie in Amazon investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Amazon auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Amazon neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Amazon kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!