Wichtige Kennzahlen zur SanDisk-Aktie

- Aktueller Kurs: 1.617,70 $

- Kursziel (Mittelwert): ~2.970US-Dollar

- Konsens-Kursziel: ~1.980 $

- Potenzielle Gesamtrendite: ~84 %

- Annualisierte IRR: ~16,5 % / Jahr

- Reaktion auf die Gewinnmitteilung: +8,25 % (30. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

SanDisk (SNDK) hat Analysten und den Markt auf gegensätzliche Seiten desselben Handels gestellt. Am 6. Juli hob Goldman Sachs sein Kursziel um 83 % an. Zwei Handelstage später fiel die Aktie zum ersten Mal unter 1.500 Dollar. Diese Kluft ist derzeit das Thema Nummer eins. Die eine Seite kauft den Kursrückgang in Zeitlupe anhand von Research-Berichten, während die andere Seite in Echtzeit am Markt verkauft.

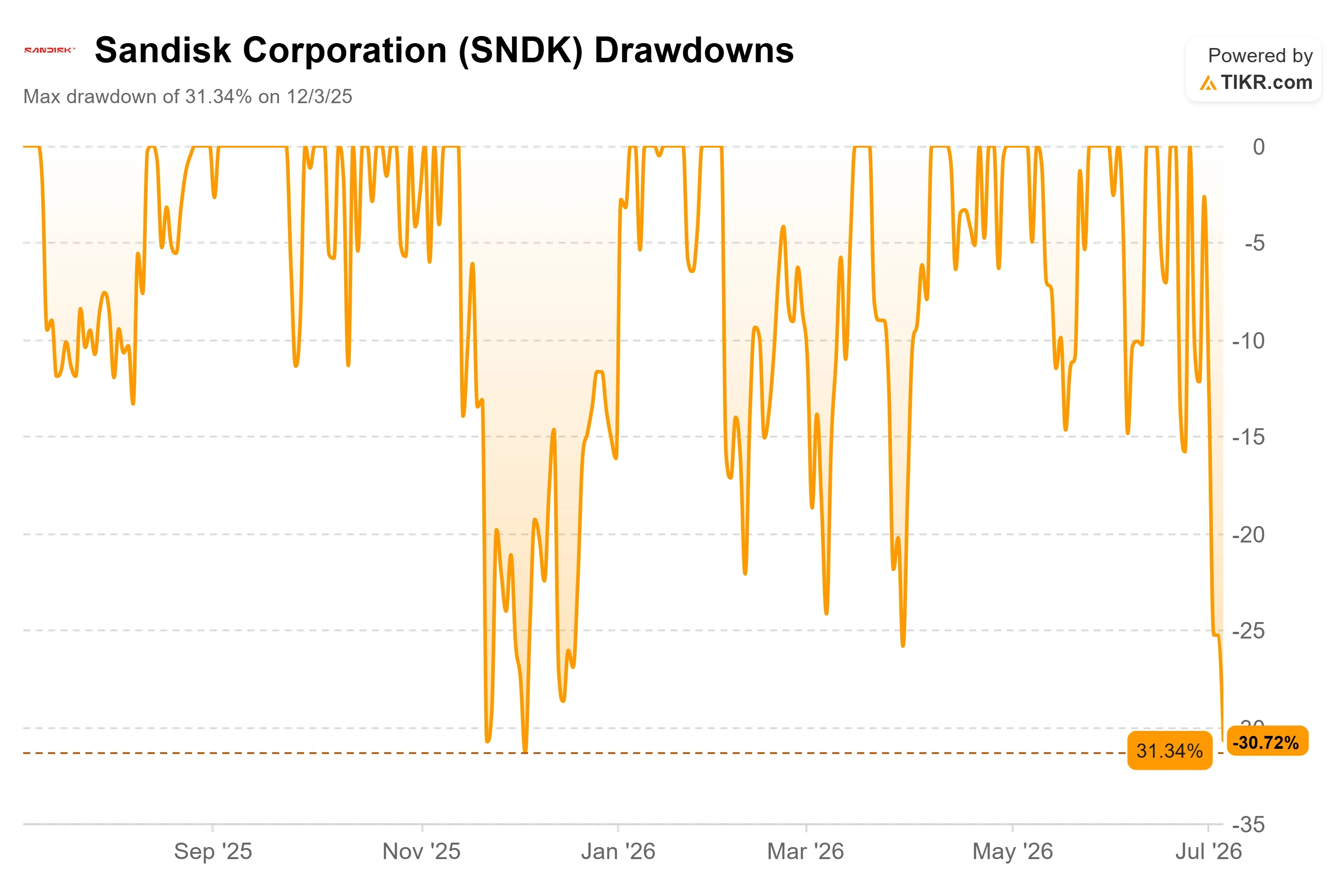

Die Zahlen verdeutlichen die Pattsituation. SanDisk schloss am 7. Juli bei 1.617,70 US-Dollar, was einem Rückgang von rund 31 % gegenüber dem Allzeithoch vom 22. Juni von 2.354,39 US-Dollar entspricht, und erreichte am nächsten Handelstag laut Intraday-Marktdaten ein Tagestief nahe 1.485 US-Dollar, bevor sich der Kurs wieder erholte. Dennoch liegt das durchschnittliche Kursziel der Analysten bei 1.975,95 $ und damit über dem aktuellen Kurs. Wenn eine Aktie 30 % unter ihrem Höchststand gehandelt wird, während das Konsensziel über dem aktuellen Kurs liegt, ist entweder jemand zu früh dran oder jemand liegt falsch.

Die Frage, die der Markt noch nicht beantworten kann, ist einfach: Ist NAND-Flash – die Speichertechnologie, die Daten in Smartphones, Festplatten und KI-Servern speichert – immer noch derselbe Rohstoff mit starken Schwankungen, der seit jeher ein niedriges Kurs-Gewinn-Verhältnis aufweist? Oder hat der Ausbau der KI den Zyklus so stark verändert, dass die Kursziele, die Analysten immer weiter nach oben schrauben, gerechtfertigt sind?

Die Heraufstufung, die einen Ausverkauf auslöste

Der aktuellste Auslöser ist derjenige, den die Anleger ignoriert haben. Am 6. Juli hob Goldman-Sachs-Analyst James Schneider sein Kursziel für SanDisk von 1.200 auf 2.200 Dollar an, bekräftigte seine Kaufempfehlung und prognostizierte im Vorfeld der Ergebnisse für das vierte Geschäftsquartal im August ein „sehr starkes Quartal“. Seine Schätzung für den bereinigten Gewinn je Aktie für das Kalenderjahr 2026 liegt fast 30 % über dem Konsens der Analysten, was auf das knappe NAND-Angebot und den sich verbessernden Anteil von SSDs für Unternehmen bei Hyperscale-Kunden zurückzuführen ist.

Goldman war nicht der Einzige. Ende Juni hob Bernstein sein Kursziel von 1.700 $ auf 3.000 $ an, und die Bank of America erhöhte es Anfang Juli auf 2.500 $. Die Richtung der Korrekturen ist eindeutig. Ebenso wie die Richtung der Aktie. SNDK stieg am Tag der Veröffentlichung durch Goldman nur um etwa 3 % bis 5 % und rutschte dann weiter ab, als der gesamte Speicher-Sektor unter Druck geriet. Die Heraufstufung konnte einer Aktie, die sich mitten in einer ausgewachsenen Korrektur befand, kaum etwas anhaben.

Genau diese Diskrepanz ist der Kern der Debatte. Analysten preisen nachhaltige, strukturell höhere Gewinne ein. Der Markt preist hingegen einen zyklischen Höchststand ein.

Sehen Sie sich historische und Zukunftsprognosen für die SanDisk-Aktie an (kostenlos!) >>>

Warum die Aktie fällt, obwohl das Geschäft gut läuft

Der Ausverkauf begann nicht bei SanDisk selbst. Er begann 7.000 Meilen entfernt. Samsung Electronics meldete einen vorläufigen Rekord-Betriebsgewinn für das zweite Quartal von fast 89 Billionen Won – ein etwa 19-facher Anstieg im Jahresvergleich –, und dennoch kam es zu einem Ausverkauf von Speicheraktien. Diese Reaktion signalisierte den Anlegern, dass die guten Nachrichten bereits im Kurs eingepreist waren. Die Bedenken konzentrierten sich dann auf die Kapazitäten: Die angekündigten Kapazitätserweiterungen von Samsung und SK Hynix könnten die NAND-Preise dämpfen, gerade als der Investitionszyklus im KI-Bereich voraussichtlich seinen Höhepunkt erreicht.

Für SanDisk ist die Befürchtung konkret. Ein großer Teil seiner Produktion wird nach wie vor auf dem freien Markt verkauft. Aus den Angaben zum Lieferplan des Unternehmens für das Geschäftsjahr 2027 geht hervor, dass seine mehrjährigen Vereinbarungen mehr als ein Drittel seines Bit-Angebots abdecken, wodurch der Großteil den Spotpreisen ausgesetzt ist. Sollten die NAND-Preise einbrechen, würden diese nicht gebundenen Mengen den Schaden abbekommen, und die Bruttomarge des Unternehmens von 56,0 % (LTM) käme unter Druck. Das ist das „Bear Case“ in einem Satz, und es handelt sich dabei nicht um ein Strohmann-Argument.

SanDisk legte zudem einen neuen operativen Beleg vor, den der Markt jedoch ignorierte. Anfang Juli begannen SanDisk und sein Produktionspartner Kioxia in ihrer Fab2-Anlage in Kitakami, Japan, mit der Serienproduktion von 3D-NAND der zehnten Generation unter Verwendung eines CMOS-Bonded-to-Array-Designs, das die Speicherdichte und Effizienz steigert. Genau diese Art von Meilenstein untermauert die langfristige Entwicklung. Die Aktie reagierte jedoch überhaupt nicht darauf.

Was das Management tatsächlich über den Konjunkturzyklus sagte

Hier ist das Protokoll der Konferenz wichtiger als jede Analyse. Auf der Mizuho Technology Conference am 9. Juni 2026 ging CEO David V. Goeckeler der Frage nach der Zyklizität direkt auf den Grund und weigerte sich, so zu tun, als sei die Skepsis ungerechtfertigt. Auf die Frage, wie er Investoren davon überzeugen wolle, dass es diesmal anders sei, verwies er direkt auf die Geschichte der Branche: „Es gibt so viele Narben, und es gibt so viel Geschichte.“ Seine Antwort war eher eine Vorgehensweise als ein Versprechen: „Man muss einfach immer wieder Punkte auf das Spielfeld bringen.“ Dieser Tonfall ist wichtig, denn er signalisiert, dass das Management weiß, dass die Beweislast bei ihm liegt.

Die Substanz hinter dieser Zuversicht liegt beim Finanzvorstand. Luis Visoso beschrieb die Vereinbarungen des Unternehmens im Rahmen des „New Business Model“, d. h. mehrjährige Lieferverträge, die mit einer Preisunter- und -obergrenze strukturiert sind, damit keine der beiden Seiten von den Schwankungen des Zyklus überrumpelt wird. Seine wichtigste Aussage spricht genau die Befürchtung an, die den Ausverkauf antreibt. Selbst am unteren Ende der Preisspanne, so Visoso, „gefallen uns die Margen“, und er fügte hinzu, dass diese „mit den Margen übereinstimmen werden, die wir für das vierte Quartal prognostiziert haben“. Goeckeler stellte klar, wozu die Verträge dienen. „Wir tauschen Laufzeit nicht gegen Preis ein“, sagte er und fügte hinzu: „Das Wertversprechen ist die Kontinuität der Versorgung.“ Das ist die direkte Entkräftung der Sorge um das Spot-Risiko. Es beseitigt zwar nicht das Risiko bei noch nicht fest zugesagten Mengen, schafft aber eine hohe Untergrenze für einen bedeutenden und wachsenden Anteil davon.

Zudem gibt es einen zweiten Wachstumsmotor, der gerade erst an Fahrt gewinnt. Goeckeler bestätigte, dass das vierte Quartal des Geschäftsjahres 2026 das erste Quartal ist, in dem SanDisk Umsätze aus „Stargate“ verbucht – seiner hochkapazitiven Enterprise-SSD-Produktreihe, die für KI-Speicher-Workloads entwickelt wurde. Ein Motor, nämlich der leistungsstarke NAND-Speicher, der im Caching für KI-Inferenz eingesetzt wird, läuft bereits auf Hochtouren. Der andere wird gerade erst in Gang gesetzt.

Wo die Bewertung nach dem Kursrückgang steht

Folgendes verkompliziert die These, dass der Kurs bereits den Höchststand widerspiegelt. Nach der Korrektur notiert SanDisk laut TIKR bei einem NTM-KGV von 9,12 und einem NTM-EV/EBITDA von 6,58. Gemessen an den erwarteten Gewinnen ist die Aktie damit nicht teuer bewertet. Die ehemalige Muttergesellschaft Western Digital und der diversifizierte Branchenkonkurrent Samsung bilden an beiden Enden des Spektrums die Ankerpunkte. Innerhalb der von TIKR definierten Vergleichsgruppe „Technologie-Hardware“ notiert Samsung bei einem EV/EBITDA von 2,10 (NTM) und einem KGV von 5,13 (NTM), was die Zusammensetzung des Mischkonzerns widerspiegelt. Damit liegt SanDisk zwar mit einem Aufschlag gegenüber Samsung, ist aber in absoluten Zahlen bei weitem nicht in einer Blasen-Bewertung. Die Debatte dreht sich nicht darum, ob das Kurs-Gewinn-Verhältnis überzogen ist. Es geht vielmehr darum, ob die Gewinne, auf denen dieses Verhältnis basiert, nachhaltig sind.

Die Bilanz spricht für die optimistische Seite. SanDisk verfügt nun über eine Netto-Cash-Position mit einer Nettoverschuldung von minus 3,53 Milliarden US-Dollar im letzten Jahr (LTM), und das Management hat seine Ergebnisse mit einer Genehmigung für einen Aktienrückkauf im Umfang von 6 Milliarden US-Dollar verbunden. Ein Unternehmen, dessen Kurs einen bevorstehenden Zusammenbruch signalisiert, verfügt in der Regel nicht über Netto-Liquidität und kauft keine eigenen Aktien zurück. Das Risiko bei diesem Titel liegt in der Nachhaltigkeit der Gewinne, nicht in der Bewertung, die ihnen beigemessen wird. Wenn die NAND-Preise bis 2027 auf dem aktuellen Niveau bleiben, wie es das Management und Goldman erwarten, sind die Analysten zu früh dran. Wenn Kapazitätserweiterungen die Preise zuerst unter Druck setzen, ist der Markt zu früh dran.

Sehen Sie, wie sich SanDisk im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 1.617,70 $

- Kursziel (Mittelwert): ~2.970 $

- Potenzielle Gesamtrendite: ~84 %

- Annualisierte IRR: ~16,5 % / Jahr

Das Mid-Case-Modell von TIKR sieht ein Kursziel von rund 2.970 $ vor, was einer Gesamtrendite von etwa 84 % und einer annualisierten Rendite von rund 16,5 % pro Jahr über den Prognosezeitraum entspricht. Das Mid-Case-Szenario liegt deutlich über dem aktuellen Marktdurchschnitt von etwa 1.980 US-Dollar, was darauf hindeutet, dass das Modell eher der Richtung der Analysten-Upgrades folgt als dem aktuellen Kursverlauf.

Zwei Umsatztreiber stützen die Prognose. Der erste ist die Nachfrage nach SSDs für Rechenzentren im Unternehmensbereich, wo KI-Inferenz-Workloads Speicher mit hoher Kapazität erfordern und die „Stargate“-Produktreihe gerade erst beginnt, zum Umsatz beizutragen. Der zweite sind die mehrjährigen Verträge im Rahmen des neuen Geschäftsmodells, die volatile Spot-Volumina in fest zugesagte Bit-Mengen zu Preisen mit Mindestgarantie umwandeln. Der Margentreiber ist dieselbe Umstellung des Produktmixes hin zu Rechenzentren, die strukturell margenstärker sind als handelsübliche Flash-Speicher für Endverbraucher, was eine Nettoertragsmarge im mittleren Szenario von nahe 58 % stützt. Das Hauptrisiko bleibt gegenüber dem pessimistischen Szenario unverändert: Da der Großteil der Bits weiterhin den Spotpreisen ausgesetzt ist, würde ein NAND-Abwärtszyklus die Margen schnell unter Druck setzen.

Positiv ist, dass die Nachfrage nach Speicher für KI und die Vertragsabdeckung die Preise bis 2027 stabil halten und sich die Gewinne, auf denen das aktuelle Kurs-Gewinn-Verhältnis basiert, als nachhaltig erweisen. Negativ ist, dass Kapazitäten von Samsung und SK Hynix den Markt überschwemmen, die Spotpreise für NAND einbrechen und die Aktie neu bewertet wird, da Investoren zu dem Schluss kommen, dass es sich immer noch um das alte, zyklische SanDisk handelt.

Fazit

Im August wird die Entscheidung fallen, wenn SanDisk das vierte Quartal des Geschäftsjahres 2026 meldet. Die Zahl, die den Streit zwischen Analysten und Markt beilegt, ist nicht der Umsatz in den Schlagzeilen. Es ist das fest zugesagte Liefervolumen. Das Management erklärte, es rechne mit der Unterzeichnung weiterer Vereinbarungen im Rahmen des neuen Geschäftsmodells, und Goldmans eigene Liste der Auslöser nennt den Vertragsumfang als entscheidenden Faktor. Beobachten Sie den Anteil der Bits des Geschäftsjahres 2027, die unter mehrjährige Verträge fallen. Wenn dieser deutlich über das derzeitige Niveau von etwa einem Drittel steigt, erhält das Argument „Der Zyklus ist anders“ konkrete Belege, und die Kurszielanhebungen erscheinen als vorausschauend. Wenn er bei etwa einem Drittel stagniert, während die NAND-Spotpreise nachgeben, war die Vorsicht des Marktes richtig eingeschätzt. Die Beständigkeit der Margen ist der entscheidende Indikator: Eine Beibehaltung der Bruttomarge der letzten zwölf Monate (LTM) nahe den derzeitigen 56,0 %, während neue Kapazitäten in der Branche in Betrieb gehen, wäre die stärkste Widerlegung, die die Pessimisten erhalten könnten.

Sollten Sie in SanDisk investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie SanDisk auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um SanDisk neben allen anderen Aktien im Blick zu behalten, die Sie interessieren. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie SanDisk kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!