Wichtige Kennzahlen zur ExxonMobil-Aktie

- Aktueller Kurs: 141,69 $

- Kursziel (Mittelwert): ~158 $

- Konsens-Kursziel: ~170 US-Dollar

- Potenzielle Gesamtrendite: ~11 %

- Annualisierte IRR: ~2 % / Jahr

- Kursreaktion auf die Gewinnmitteilung: +3,85 % (7. Juli 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Ein Ausblick auf 5 Milliarden Dollar, basierend auf Ölpreisen, die sich bereits verändert haben

ExxonMobil (XOM) hat den Anlegern gerade eine seltene gute Nachricht beschert, und der Zeitpunkt könnte seltsamer nicht sein. Am 7. Juli reichte das Unternehmen einen vorläufigen Bericht bei der Aufsichtsbehörde ein, der darauf hindeutet, dass der Gewinn im zweiten Quartal gegenüber dem ersten Quartal um etwa 5 Milliarden Dollar steigen könnte – getrieben von höheren Preisen für flüssige Kohlenwasserstoffe und stärkeren Raffineriemargen. Die Aktie schloss am selben Tag mit einem Plus von 3,85 % bei 141,69 Dollar, wobei diese Entwicklung auf eine Mischung aus verschiedenen Faktoren zurückzuführen war, darunter die Erholung des Ölpreises aufgrund neuer Spannungen im Nahen Osten und der kürzlich erfolgte Umzug des Unternehmens nach Texas. Für einen Supermajor, der das erste Quartal unter Derivateverlusten begraben verbrachte, ist ein Schwung von fünf Milliarden Dollar immer noch die Art von Schlagzeile, auf die die Bullen seit Monaten gewartet haben.

Hier liegt das Problem. Dieser Glücksfall gehört der Vergangenheit an. Er spiegelt ein Quartal wider, in dem Brent-Rohöl im Durchschnitt bei rund 97 US-Dollar pro Barrel lag, da die Straße von Hormus – die Engstelle, über die etwa ein Fünftel des weltweit auf dem Seeweg transportierten Öls fließt – praktisch gesperrt war. Anfang Juli wurde die Meerenge wieder geöffnet, iranisches Öl floss erneut, und der Brent-Preis rutschte zurück in Richtung 70 Dollar. Dann, am 8. Juli, schlug der Ölpreis in die andere Richtung aus: Brent stieg um rund 6 % auf 78 Dollar, nachdem US-Streitkräfte als Reaktion auf drei in der Nähe der Meerenge angegriffene Tanker den Iran angegriffen hatten und Präsident Trump den Waffenstillstand für „beendet“ erklärte.

Die Anleger stehen also vor der Aufgabe, Gewinnzahlen abzuwägen, die auf Kursen basieren, die der Markt bereits hinter sich gelassen hat, während die Rohstoffpreise, die den Wert von ExxonMobil bestimmen, an einem einzigen Handelstag um 6 % schwanken – aufgrund geopolitischer Entwicklungen, die niemand vorhersagen kann. Die eigentliche Frage ist nicht, ob das zweite Quartal gut war. Das war es. Die Frage ist, was ExxonMobil wert ist, sobald sich die Kriegsprämie vollständig abgebaut hat, und ob der heutige Kurs von 141,69 $ diese Frage bereits beantwortet.

Was das Management tatsächlich signalisierte

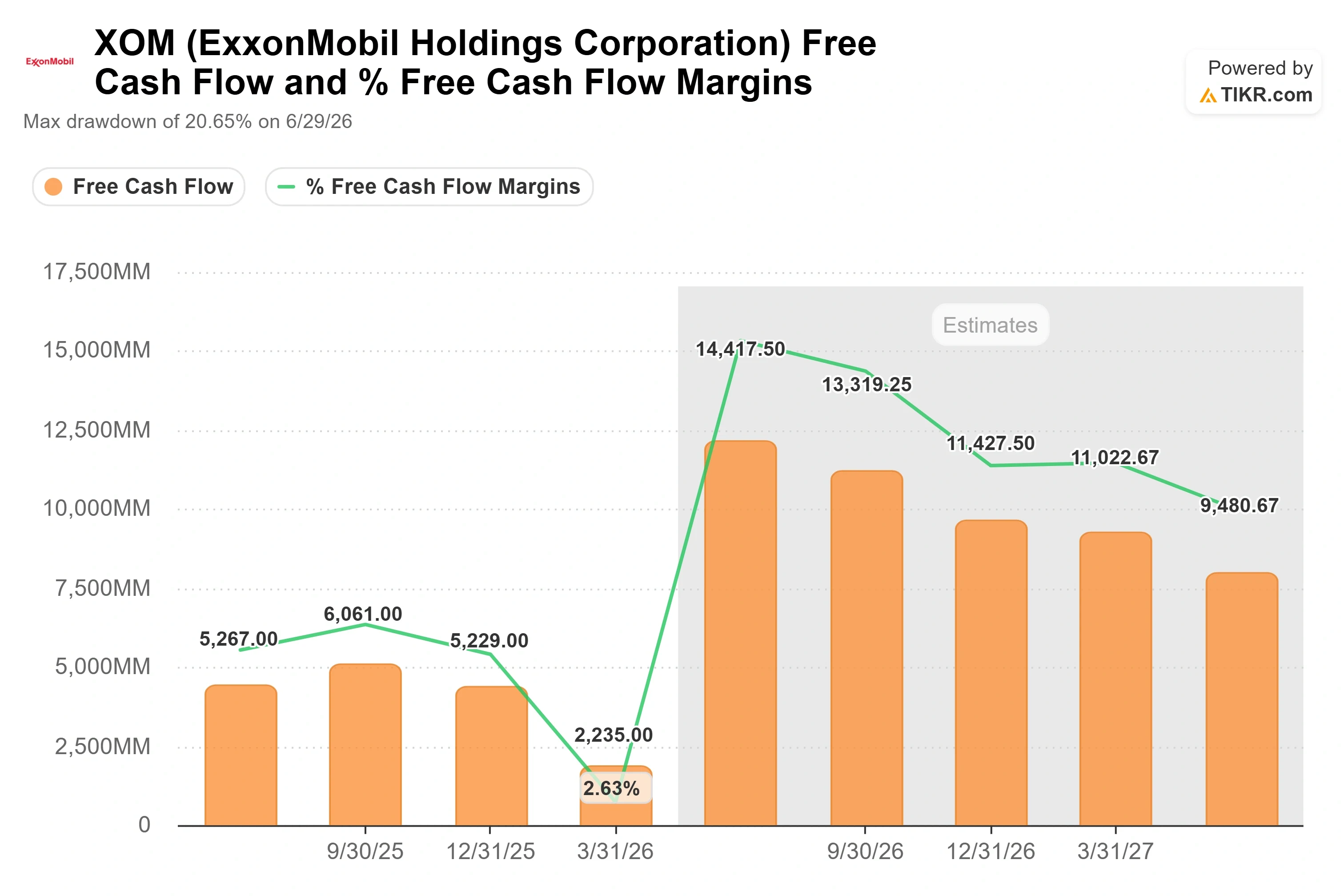

Die am 7. Juli eingereichte Meldung war kein Gewinnbericht. Es handelte sich um ExxonMobils übliche Zwischenbilanz zur Quartalsmitte, eine Aufstellung von Markt- und geplanten Faktoren, von denen das Management erwartet, dass sie die Ergebnisse beeinflussen werden. Der Meldung zufolge dürfte allein die Veränderung der Preise für flüssige Kohlenwasserstoffe die Ergebnisse des zweiten Quartals im Vergleich zum ersten Quartal um rund 3,5 bis 3,9 Milliarden US-Dollar steigern, wobei zeitliche Effekte in der Raffinerie zusätzlich etwa 2,6 Milliarden US-Dollar beitragen dürften. Im Upstream-Bereich, also der Exploration und Produktion, könnte der Gewinn im Mittel um etwa 1,6 Milliarden US-Dollar steigen. Analysten gehen nun von einem bereinigten Nettogewinn im zweiten Quartal von rund 15,9 Milliarden US-Dollar aus – eine deutliche Erholung gegenüber dem ersten Quartal, in dem der tatsächliche Nettogewinn laut TIKR-Daten auf etwa 4,9 Milliarden US-Dollar gesunken war.

Diese Erholung ist die gesamte bullische These in einer einzigen Zahl. Das erste Quartal wurde durch einen Buchverlust aus Derivaten verzerrt, nicht durch einen operativen Einbruch, da der Handelsbereich von ExxonMobil die Terminpreise für physische Ladungen festlegt, während die finanzielle Absicherung zum Quartalsende zum Marktwert bewertet wird. Sobald diese physischen Lieferungen abgeschlossen sind, kehrt sich die Diskrepanz um. Im zweiten Quartal findet diese Umkehr statt. Die Schwankung des freien Cashflows erzählt dieselbe Geschichte: Der gehebelte freie Cashflow der letzten zwölf Monate (LTM) lag zum 31. März bei rund 14,8 Milliarden US-Dollar, doch die TIKR-Prognose deutet auf etwa 51 Milliarden US-Dollar hin – eine Differenz, die das Volumenwachstum im Permian-Becken und in Guyana widerspiegelt, das auf einer schwachen Basis aufbaut.

Sehen Sie sich historische und Prognosedaten zur ExxonMobil-Aktie an (kostenlos!) >>>

Das „Bull Case“, das das Management bereits dargelegt hat

Das Wichtigste, was das Management in diesem Jahr zu dieser Aktie gesagt hat, stand nicht im Juli-Überblick. Es kam Ende Mai auf der „Bernstein Strategic Decisions Conference“, wo Senior Vice President Neil Chapman darlegte, warum ExxonMobil behauptet, keine hohen Ölpreise zu benötigen, um zu funktionieren. Sein Argument war unverblümt: Das Unternehmen hat seit 2018 keine Upstream-Investition genehmigt, deren Förderkosten die Schwelle von 35 Dollar überschreiten. Wie Chapman es formulierte: „Wenn der Brent-Preis während der gesamten Laufzeit dieses Projekts bei 35 Dollar läge, würden wir immer noch eine Rendite von 10 % erzielen.“ Im Permbecken, so sagte er, lägen die Beschaffungskosten derzeit bei „30 Dollar oder weniger“.

Das ist die direkte Widerlegung des Reflexes „Ölpreis eingebrochen, These widerlegt“. Wenn die Wachstumsbarrel von ExxonMobil bei einem Brent-Preis von 35 Dollar rentabel bleiben, dann ist der Unterschied zwischen einem Ölpreis von 70 Dollar und einem von 97 Dollar lediglich ein Unterschied in der Höhe des Unternehmensgewinns – nicht darin, ob das Unternehmen überhaupt Gewinn erzielt. Chapman äußerte sich ebenso direkt zum Programm zur Senkung der Strukturkosten und wies darauf hin, dass das Unternehmen in den letzten sechs Jahren Kosten in Höhe von 15 Milliarden Dollar eingespart habe und „bis zum Ende des Jahrzehnts weitere 5 Milliarden Dollar einsparen“ wolle. Er bezeichnete die Zukunftsaussichten als beispiellos: „Die Zukunftsaussichten für dieses Unternehmen sind beispiellos im Vergleich zu allem, was wir in den letzten 40 Jahren erlebt haben.“ Das ist von Bedeutung, weil es den jüngsten Ölpreisverfall von einer existenziellen Bedrohung in einen Schwankungsfaktor für ein Unternehmen umdeutet, das seine eigene Gewinnschwelle kontinuierlich senkt.

Wohin sich der Markt bewegt

Der Konsens befindet sich genau in diesem Spannungsfeld. Das durchschnittliche Kursziel der Wall Street liegt bei rund 170 Dollar, etwa 20 % über dem heutigen Kurs, doch die Analysten haben ihre Prognosen nach unten korrigiert. TD Cowen senkte sein Kursziel von 172 $ auf 155 $, behielt aber die Empfehlung „Kaufen“ bei; Morgan Stanley senkte es bei der Empfehlung „Übergewichten“ von 171 $ auf 168 $, und Bernstein ging von 195 $ auf 182 $ zurück. Wolfe Research ging noch weiter und stufte die Aktie auf „Peer Perform“ herab. Die aktuelle Verteilung unter den Analysten, die die Aktie abdecken, lautet: 8 „Kaufen“, 3 „Outperform“, 12 „Halten“, 1 „Underperform“ und 1 „Verkaufen“ – eine starke „Halten“-Gewichtung, die darauf hindeutet, dass die Wall Street in der Aktie eine fair bewertete Kapitalrendite-Maschine sieht, aber keinen dringenden Kauf.

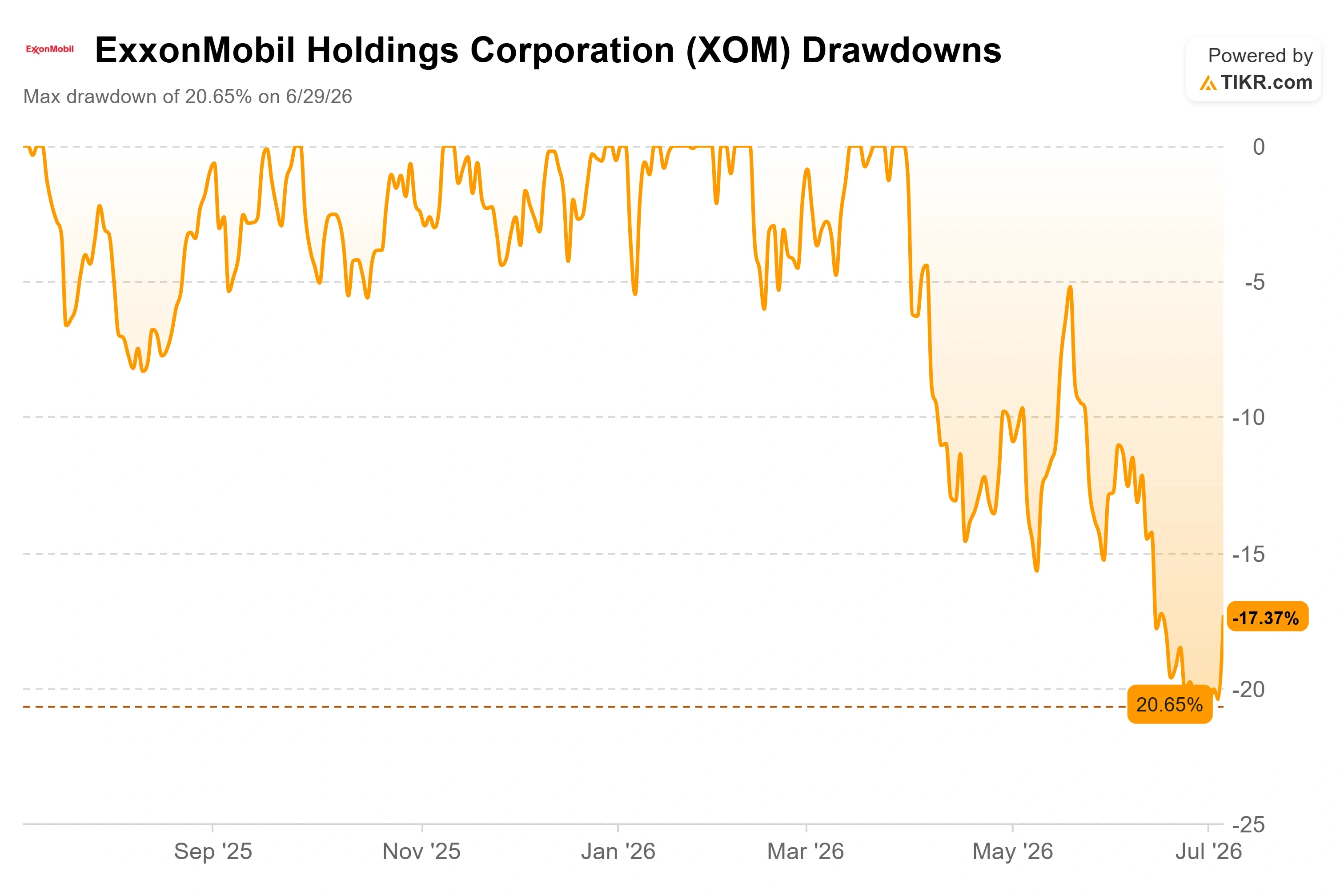

Was die Bewertung angeht, weist ExxonMobil einen Aufschlag auf, den seine europäischen Konkurrenten nicht haben. Das Unternehmen notiert bei einem EV/EBITDA-Verhältnis von etwa 6,8 für das nächste Geschäftsjahr, während Shell bei etwa 4,0 und TotalEnergies bei etwa 4,1 liegt, wie aus den Wettbewerbsdaten von TIKR hervorgeht. Chevron liegt mit rund dem 4,8-Fachen näher dran. Diese Prämie spiegelt die solidere Bilanz von ExxonMobil wider, sein geringeres direktes Risiko gegenüber einzelnen Engpässen sowie ein Kosten- und Technologieprogramm, das Wettbewerber nicht schnell nachahmen können. Ob die Prämie bestehen bleibt, sobald die Hormuz-Risikoprämie vollständig abklingt, ist die Frage, die man sich bei jeder Kursrallye stellen sollte.

Sehen Sie, wie sich ExxonMobil im Vergleich zu seinen Mitbewerbern im TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 141,69 $

- Kursziel (Mittelwert): ~158 $

- Potenzielle Gesamtrendite: ~11 %

- Annualisierte IRR: ~2 % / Jahr

Die beiden Umsatztreiber sind das Produktionswachstum im Permian-Becken, wo bis 2030 eine Fördermenge von 2,5 Millionen Barrel pro Tag angestrebt wird, sowie die Margenerholung im Bereich „Product Solutions“, da sich das Segment „Chemical Products“ von einem Niveau unterhalb der Mitte des Konjunkturzyklus normalisiert. Der Margentreiber ist das strukturelle Kostensenkungsprogramm, das die Nettogewinnmargen voraussichtlich von rund 9 % auf rund 11 % steigern wird. Das Hauptrisiko liegt in der entgegengesetzten Richtung: eine dauerhafte Lösung im Nahen Osten, die den Brent-Preis in Richtung 70 bis 75 US-Dollar treibt und die Erlöse im Upstream-Bereich drückt.

Über den längeren Prognosezeitraum des Modells von 2025 bis 2035 betrachtet, vergrößert sich die Bandbreite der Szenarien. Das Low-Case-Szenario liegt bei etwa 156 $, das High-Case-Szenario erreicht rund 233 $ – eine Spanne, die fast ausschließlich davon abhängt, wo sich der Ölpreis einpendelt, und weniger von der Umsetzung der Maßnahmen. Das Aufwärtspotenzial liegt bei demjenigen, der mit seiner Einschätzung zum Rohöl richtig liegt, während das mittlere Szenario davon ausgeht, dass der Markt bereits einen fairen Preis für den Wandel zahlt.

Fazit

Achten Sie auf zwei Dinge, wenn ExxonMobil Ende Juli seine Ergebnisse für das zweite Quartal 2026 veröffentlicht. Erstens: das Fördervolumen im Permbecken. Das Management hat in früheren Updates ein jährliches Wachstum von rund 200.000 Barrel pro Tag prognostiziert, und ein Wert, der auf eine Endrate von 1,8 Millionen Barrel pro Tag hindeutet, hält das operative Bild aufrecht. Ein deutlicher Verfehlung der Erwartungen macht es schwieriger, die Prämie zu rechtfertigen. Zweitens sollte beobachtet werden, wie viel von dem angekündigten Gewinnsprung von rund 5 Milliarden US-Dollar tatsächlich als Bargeld und nicht nur auf dem Papier landet, denn das gesamte Argument, dass „das erste Quartal nur eine Frage des Zeitpunkts war“, hängt davon ab, dass diese Umkehrung eintritt. Ein positives Szenario wäre, wenn das Fördervolumen im Permian-Becken im Plan liegt und der freie Cashflow wieder in Richtung der Prognose zurückkehrt. Schlecht wäre ein schwaches Volumen sowie ein weiteres Quartal, in dem Handels- und Absicherungseffekte die Schlagzeilen dominieren. Die Dividende, die seit 43 Jahren in Folge gestiegen ist und eine Rendite von rund 3 % bietet, bildet die Untergrenze für die Warteposition. Alles darüber hängt davon ab, wo sich der Ölpreis einpendelt – und derzeit kann sich der Ölpreis nicht entscheiden.

Sollten Sie in ExxonMobil investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie ExxonMobil auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um ExxonMobil neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

ExxonMobil auf TIKR kostenlos analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!