Wichtige Kennzahlen zur Intel-Aktie

- Aktueller Kurs: 110,39 $

- Kursziel (Mittelwert): ~298 $

- Konsenszielkurs (TIKR): ~101 $

- Potenzielle Gesamtrendite: ~170 % in den nächsten 4,5 Jahren

- Annualisierte IRR: ~25 % / Jahr

- Maximaler Drawdown (im letzten Jahr): 24,17 % am 30. März 2026

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Intel Corporation (INTC) hat gerade etwas getan, was eine Aktie, die im Jahresverlauf um fast 290 % gestiegen ist, eigentlich nicht tun sollte: Sie fiel an einem einzigen Handelstag um rund 10 %. Die Aktie schloss am 7. Juli bei 110,39 $, was einem Rückgang von 11,81 $ entspricht, und das Seltsamste daran ist, dass fast nichts davon mit Intel zu tun hatte. Der Ausverkauf war auf eine allgemeine Korrektur im Halbleitersektor zurückzuführen, ausgelöst durch Gewinnmitnahmen bei Samsung und eine Analystennotiz der Bank of America, in der auf das Risiko einer Blase im Handel mit KI-Chips hingewiesen wurde. Nur fünf Tage zuvor, am 2. Juli, hatte die HSBC ihr Kursziel für Intel auf 200 US-Dollar verdoppelt – ein Allzeithoch an der Wall Street.

Das ist die Spannung in einem Satz. Die optimistischste Prognose an der Wall Street und der stärkste Tagesverlust des Sommers ereigneten sich in derselben Woche bei derselben Aktie. Die Bullen betrachten den Rückgang als Geschenk bei einem Titel, dessen Turnaround endlich Früchte trägt. Die Bären betrachten einen Chip, der in der ersten Jahreshälfte etwa fünfmal schneller gestiegen ist als der Philadelphia Semiconductor Index, und sehen darin die Auflösung eines überkauften Handels. Die Frage, die der Markt noch nicht beantworten kann, ist, ob ein Unternehmen, dessen Foundry-Sparte immer noch Milliardenverluste einfährt, überhaupt das Recht verdient hat, so gehandelt zu werden.

Ein Ausverkauf, der die Fundamentaldaten außer Acht ließ

Bei Intel ist am 7. Juli nichts zusammengebrochen. Auslöser war Samsungs vorläufiger Bericht zum zweiten Quartal – ein Rekordgewinn, der dennoch Gewinnmitnahmen im gesamten Chip-Sektor auslöste, wobei Applied Materials und AMD ebenso wie Intel nachgaben. Hinzu kam die Warnung der BofA vom 1. Juli, dass die Bewertungen von KI-Halbleitern der kurzfristigen Nachfrage vorausgeeilt seien. Morgan Stanley schloss sich dem an, stufte Halbleiter zugunsten von Hyperscale-Cloud-Unternehmen auf „Untergewichten“ herab und beschrieb den zweitägigen Kursrückgang bei Chip-Aktien mit hohem Beta eher als Rotation denn als Bewertung der KI selbst.

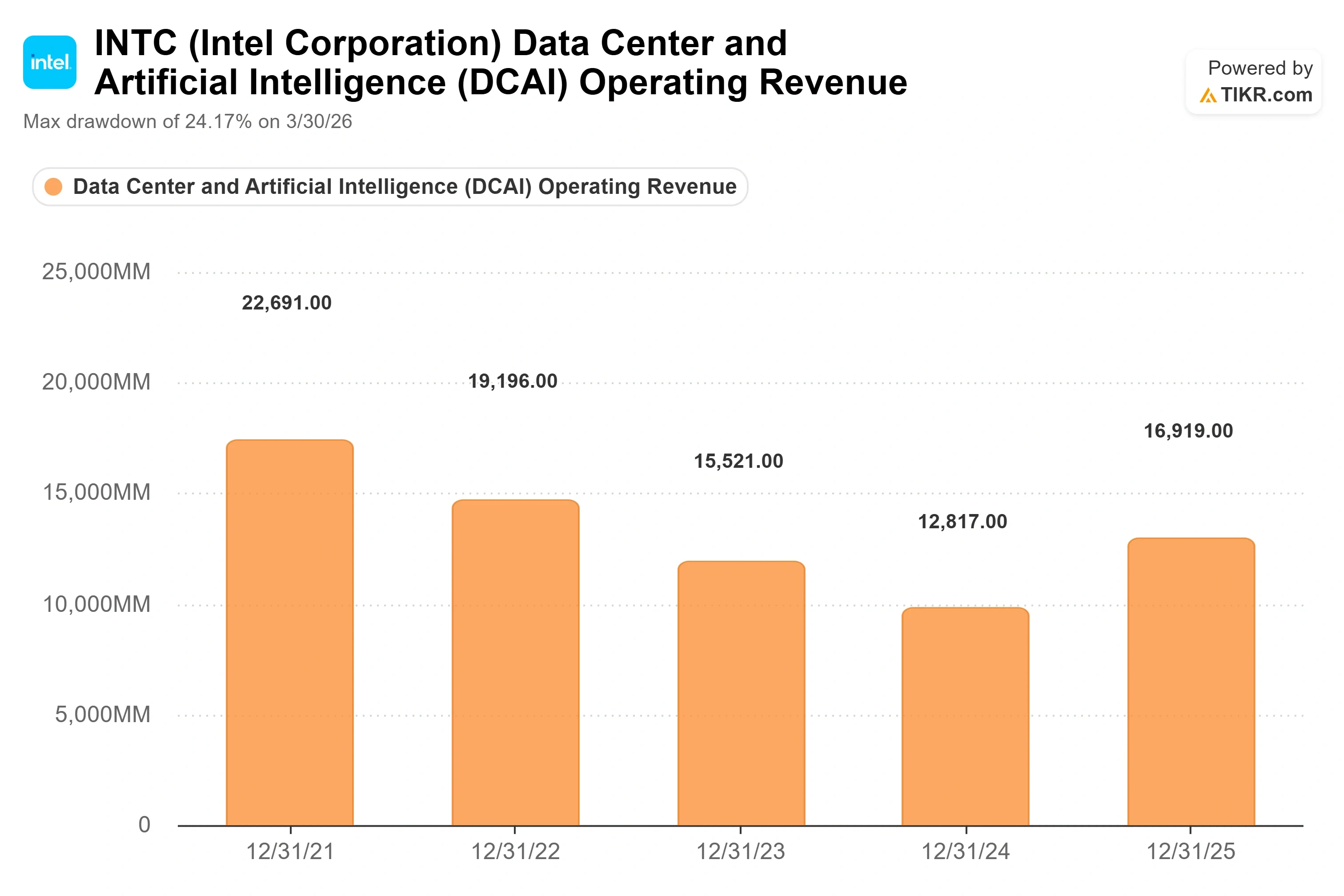

Speziell bei Intel tauchten unter dem Druck des Sektors zwei quälende Sorgen wieder auf. Die erste betrifft den Zeitplan für den 18A-Foundry-Prozess, Intels fortschrittlichsten Fertigungsprozess, von dem einige nun erwarten, dass er erst Ende 2026 oder 2027 rentable Ausbeuten liefern wird. Die zweite betrifft den Wettbewerb: Im ersten Quartal 2026 übertrafen die Umsätze von AMD im Rechenzentrumsbereich mit 5,8 Milliarden US-Dollar erstmals die von Intel mit 5,1 Milliarden US-Dollar. Intel beherrscht zwar nach wie vor etwa zwei Drittel des Marktes für Server-CPUs, doch die Dynamik in diesem Segment hat sich eindeutig verschoben.

Historische und Zukunftsprognosen für die Intel-Aktie anzeigen (kostenlos!) >>>

Warum sich das bullische Szenario eigentlich nicht geändert hat

Folgendes blieb von der Kurskorrektur unberührt: die Einschätzung des Managements zur zukünftigen Margenentwicklung. Bei seiner Rede auf der „Bank of America 2026 Global Technology Conference“ am 2. Juni ging Finanzvorstand David Zinsner direkt auf die Renditeängste ein, die derzeit als Argument für den Verkauf der Aktie herangezogen werden. Er beschrieb den Plan, die Renditen zu erreichen, die starke Margen generieren, als Ziel für Ende 2027, und fügte dann den Satz hinzu, über den die Anleger seitdem nachdenken.

„Aufgrund der Fortschritte, die wir bisher erzielt haben, werden wir diese Meilensteine wahrscheinlich um mindestens ein Quartal, möglicherweise sogar noch etwas früher, erreichen“, sagte Zinsner.

Das ist von Bedeutung, da die Margen von Intel fast ausschließlich von den Ausbeuten in den Fabriken abhängen. Wenn sich die Ausbeuten verbessern, fließt mehr Umsatz durch eine weitgehend feste Kostenbasis; daher beschleunigt die Vorverlegung der Ausbeutemeilensteine den Zeitpunkt, ab dem die Fabriken für das Unternehmen arbeiten, anstatt ihm entgegenzuwirken. Zinsner äußerte sich zurückhaltend hinsichtlich des Umfangs: Er behielt das eigene Break-even-Ziel von Intel Foundry für Ende 2027 bei und erklärte, das einzige, was diesen Zeitpunkt hinauszögern könnte, sei ein „noch größerer Erfolg“ und höhere Investitionen in die Kapazitäten. Das ist die seltene Art von Risiko, die Investoren nicht stört.

Auch hinsichtlich der Frage, wie es zu dieser Trendwende kam, sprach er Klartext und stellte die gesamte Erholung eher als eine Verbesserung der Umsetzung und der Unternehmenskultur dar als als ein Geschenk des Marktes. CEO Lip-Bu Tan reduzierte zwölf Führungsebenen auf sechs, senkte die Zahl der Vizepräsidenten von über 400 auf 200 und verringerte die Mitarbeiterzahl von mehr als 100.000 auf unter 80.000. Was die Produkte angeht, räumte Zinsner ein, dass Intel im Bereich Multithreading schwächer ist, und merkte an, dass die Lösung erst später in der Roadmap kommt: Dem Serverchip „Diamond Rapids“ fehlt diese Funktion, sie kehrt jedoch im Nachfolgeprodukt „Core Rapids“ zurück. Genau diese Offenheit ist der springende Punkt. Es ist ein Unternehmen, das nun sagt, was nicht funktioniert.

Was die Mitbewerber über den Preis sagen

Auf den ersten Blick erscheint Intel im Vergleich zu seiner eigenen Branche nicht gerade günstig. Auf der TIKR-Seite „Wettbewerber“ notiert Intel bei einem NTM-EV/EBITDA von etwa 28 (Unternehmenswert im Verhältnis zum Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen der nächsten zwölf Monate) und einem NTM-KGV von etwa 104 – beides deutlich über dem Vergleichswert der Branche. NVIDIA liegt bei etwa dem 16-fachen NTM-EV/EBITDA, Broadcom bei etwa dem 19-fachen und AMD bei etwa dem 50-fachen. Was die Gewinne angeht, wirkt Intels Bewertung im Vergleich zu NVIDIA mit etwa dem 20-fachen und Broadcom mit etwa dem 24-fachen besonders hoch.

Die Prämie ist auf Basis der bisherigen Zahlen nicht gerechtfertigt, und das ist die ehrliche Einschätzung. Sie ist nur dann gerechtfertigt, wenn man an die im Konsens eingepreiste Erholung der zukünftigen Gewinne glaubt. Intels Gewinn wird voraussichtlich von einem bereinigten Gewinn je Aktie (EPS) von 0,29 US-Dollar im ersten Quartal 2026 auf einen für das Gesamtjahr stark positiven Verlauf schwingen, und genau diese Wende – nicht das heutige Kurs-Gewinn-Verhältnis – ist es, worauf ein Käufer setzt. Dies ist eine Wette auf die zweite Ableitung, nicht auf die aktuelle.

Sehen Sie, wie Intel im TIKR-Vergleich zu seinen Mitbewerbern abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 110,39 US-Dollar

- Kursziel (Mittelwert): ~298 $

- Potenzielle Gesamtrendite: ~170 %

- Annualisierte IRR: ~25 % / Jahr

Unter Verwendung des mittleren Szenarios von TIKR bewertet das Modell Intel bis zum Jahresende 2030 mit rund 298 $, was einer Gesamtrendite von rund 170 % gegenüber dem aktuellen Kurs entspricht – oder etwa 25 % annualisiert über einen Zeitraum von rund 4,5 Jahren. Wir verwenden hier das Mid-Case-Szenario, da es am besten mit dem vom Management selbst angegebenen Tempo übereinstimmt: Es geht von einem Umsatzwachstum von rund 13 % CAGR und einer Nettogewinnmarge von knapp 15 % aus.

Die beiden Umsatztreiber sind die Nachfrage nach Server-CPUs – wo die Verlagerung vom KI-Training hin zu Inferenz und agentenbasierten Workloads die CPUs wieder in den Ausbau einbezieht – sowie Intel Foundry, wo externe Designaufträge voraussichtlich in der zweiten Hälfte des Jahres 2026 anlaufen werden. Der Margentreiber ist die Verbesserung der Fabrikausbeute bei 18A – der einzige Hebel, an den Zinsner jeden Margenmeilenstein geknüpft hat. Das Hauptrisiko ist die Umkehrung dieses Hebels: Wenn die 18A-Ausbeuten nachlassen, wirkt sich die Festkostenbasis der Fertigungsanlagen nachteilig auf Intel aus, und die Erholungsdynamik der Gewinne verschiebt sich nach rechts.

Das positive Szenario ist, dass die termingerechte Umsetzung von 18A beweist, dass die Roadmap realistisch ist, Foundry-Kunden Großaufträge unterzeichnen und Intel als die führende amerikanische Foundry mit entsprechenden Margen neu bewertet wird. Das negative Szenario ist, dass die Ausbeuten enttäuschen und eine Aktie, die nach wie vor mit hohem Aufschlag gehandelt wird, den auf Versprechungen aufgebauten Aufschlag wieder abgibt.

Eine Zahl, die man im Auge behalten sollte: Das durchschnittliche Kursziel der Analysten für TIKR liegt bei etwa 101 US-Dollar, also leicht unter dem aktuellen Kurs, da der Konsens der Sell-Side noch nicht mit den Heraufstufungen von HSBC und Cantor Schritt gehalten hat. Die im Modell zugrunde gelegten ~298 US-Dollar entsprechen einer überzeugten Einschätzung, nicht der Meinung der Masse.

Fazit

Das einzige, worauf man achten sollte, ist die Non-GAAP-Bruttomarge, wenn Intel am 23. Juli die Ergebnisse für das zweite Quartal 2026 veröffentlicht. Das Management prognostizierte für das Quartal rund 39 %, nach 41 % im ersten Quartal. Bleibt die Marge auf oder über diesem Niveau, erscheint Zinsners Kommentar, man solle „mindestens ein Quartal abwarten“, zunehmend konservativ, und das Szenario von Rendite und Kursentwicklung funktioniert. Rutscht sie deutlich darunter, in Richtung 37 % oder tiefer, verschiebt sich der Zeitplan für die Margenerholung nach rechts – und genau das kann eine so hoch bewertete Aktie nicht verkraften. Der Kursrückgang im Juli bot geduldigen Käufern einen günstigeren Einstieg in diese Kursentwicklung. Ob dies ein Geschenk oder eine Warnung war, ist eine Frage, die nur die Margenentwicklung – und nicht das Kursziel – beantworten wird.

Sollten Sie in Intel investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Intel auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Intel neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Intel kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!