Die wichtigsten Erkenntnisse zur Toast-Aktie im Juli 2026

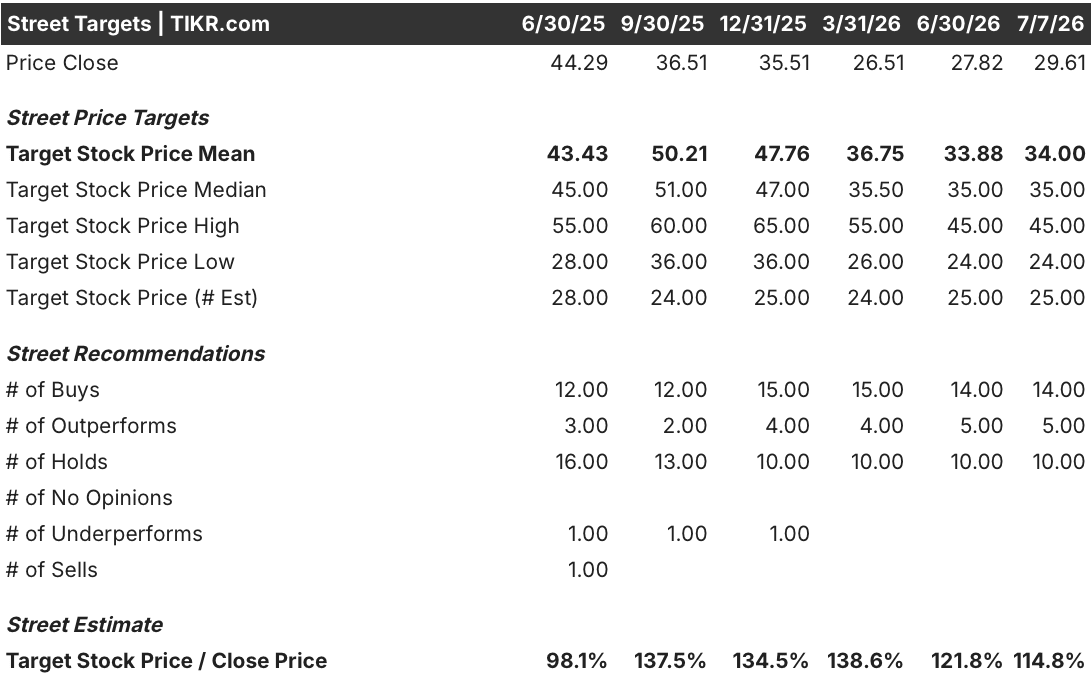

- Mit 14 Kaufempfehlungen, 5 „Outperform“-Empfehlungen und 10 „Halten“-Empfehlungen steht die Wall Street fest hinter der Toast-Aktie, wobei das durchschnittliche Kursziel von 34 US-Dollar nur 15 % über dem aktuellen Niveau von 30 US-Dollar liegt.

- Unter der Annahme einer Realisierung im Dezember 2030 sieht das Mid-Case-Modell von TIKR das Kursziel für die Toast-Aktie bei 63 US-Dollar, was einer Gesamtrendite von 113 % und einer annualisierten Rendite von 18 % entspricht.

- Toast hat seine EBITDA-Prognose für 2026 auf 790 bis 810 Millionen Dollar angehoben, wobei eine erklärte Tendenz zur Reinvestition das kurzfristige Margenwachstum begrenzt.

Die Toast-Aktie fiel um 25 %, obwohl die GAAP-Betriebsmarge 20 % überstieg

Die Toast (TOST)-Aktie gab bis zum Ende des ersten Quartals 2026 um 25 % auf 27 US-Dollar nach, obwohl die Restaurant-Technologieplattform einen Umsatz von 1,63 Milliarden US-Dollar und ein GAAP-Betriebsergebnis von 110 Millionen US-Dollar verzeichnete – ein Anstieg von mehr als 150 % im Vergleich zum Vorjahreszeitraum. Dieses Wachstum ließ die GAAP-Betriebsmarge zum ersten Mal in der Unternehmensgeschichte über 20 % steigen.

Der Nettogewinn hat sich auf 126 Millionen US-Dollar mehr als verdoppelt, und das bereinigte EBITDA stieg um 35 % auf 179 Millionen US-Dollar, was einer Marge von 34 % entspricht. Die annualisierten wiederkehrenden Umsätze stiegen um 26 % auf 2,2 Mrd. US-Dollar, und die Gesamtzahl der Standorte kletterte um 22 % auf 171.000, da das Unternehmen im Quartal netto 7.000 neue Standorte hinzugewonnen hat.

Dennoch verlief das Quartal nicht ganz ohne Spannungen. Die Beschaffungskosten für Speicherchips bei Toast werden die EBITDA-Margen im Jahr 2026 voraussichtlich um 150 Basispunkte schmälern, wobei Finanzchefin Elena Gomez davor warnte, dass die Auswirkungen im Jahr 2027 noch größer ausfallen werden, da die Lagerbestände im Vorgriff auf die Nachfrage aufgestockt werden. Sie ging direkt auf den Zielkonflikt zwischen Wachstum und Marge ein und erklärte den Analysten bei der Telefonkonferenz zum ersten Quartal: „Wir sind fest von unserem langfristigen EBITDA-Plus-Margenprofil von 40 % überzeugt. Daran hat sich nichts geändert.“

Hinter dem Trubel um die Hardware tauchten auch wieder Wettbewerbsängste auf. Investoren befragten das Management intensiv zur Einführung der Point-of-Sale-Lösung von DoorDash in San Francisco, Phoenix und New York, die eine direkte Herausforderung für die Ambitionen von Toast Local auf dem Restaurant-Marktplatz darstellt. Das Management entgegnete, dass sein Kernmarktanteil von über 20 % und die strukturelle Produktvielfalt die Gewinnquoten stabil gehalten hätten.

Toast setzte auch inmitten des Trubels die Kapitalrückführung fort und kaufte seit Jahresbeginn 14 Millionen Aktien für fast 400 Millionen Dollar zurück. Diese Verringerung der Aktienanzahl trug zusammen mit sinkenden aktienbasierten Vergütungen dazu bei, dass sich der GAAP-Gewinn pro Aktie auf 0,20 Dollar verdoppelte.

Wall Street behält Kaufempfehlung für die Toast-Aktie bei einem Kurs von rund 30 US-Dollar bei

Die Wall Street vergibt für die Toast-Aktie eine Konsens-Kaufempfehlung mit 14 Kaufempfehlungen, 5 „Outperform“-Empfehlungen und 10 „Hold“-Empfehlungen bei null Verkaufsempfehlungen. Das durchschnittliche Kursziel liegt bei 34 $, nur 15 % über dem Kursniveau von 30 $, wobei der Median bei 35 $ liegt und die Schätzungen von 25 Analysten zwischen 24 $ und 45 $ schwanken. Dieser Durchschnittswert ist seit März in etwa stabil geblieben, was darauf hindeutet, dass die Kurszielsenkungen im Zusammenhang mit Hardwarekosten und Wettbewerbsdruck weitgehend ausgereizt sind.

Die Wall Street erwartet, dass das EBIT der Toast-Aktie weiterhin stärker wächst als die EBITDA-Prognose

Das EBIT von Toast erreichte im ersten Quartal 2026 170 Millionen US-Dollar, was einem Anstieg von 47 % gegenüber dem Vorjahr entspricht und die Marge auf 10,3 % ausweitete, während das bereinigte EBITDA von 179 Millionen US-Dollar nur um 35 % wuchs.

Analysten erwarten für das zweite Quartal ein EBIT von 190 Millionen US-Dollar und für das dritte Quartal 210 Millionen US-Dollar – das entspricht einem Anstieg von 29 % bzw. 31 % –, wobei beide Werte das EBITDA-Wachstum von 20 % bzw. 24 % in den gleichen Zeiträumen übertreffen. Die Entwicklung wird auf längere Sicht noch steiler. Das EBIT wird bis Ende 2026 auf 200 Millionen US-Dollar und bis März 2027 auf 230 Millionen US-Dollar prognostiziert – ein Wachstum von 40 % bzw. 36 %, das die Zuwächse des EBITDA von 32 % bzw. 28 % in denselben beiden Quartalen übertrifft.

Optimisten verweisen auf dieses EBIT-Wachstum von 40 % als Beweis für einen operativen Hebel, den die EBITDA-Prognose der Wall Street nicht vollständig erfasst. Pessimisten halten dem entgegen, dass sich die vom Management für 2026 angekündigte EBITDA-Marge von 150 Basispunkten im Jahr 2027 weiter ausweiten und die Lücke verringern könnte.

Das Modell von TIKR sieht das Kursziel der Toast-Aktie bis Ende 2030 bei 63 US-Dollar

Das Mid-Case-Modell von TIKR bewertet Toast bis Dezember 2030 mit 63 US-Dollar, was einer Gesamtrendite von 113 % gegenüber dem aktuellen Kurs von 30 US-Dollar entspricht – oder annualisiert 18 % über 4,5 Jahre.

Diese Rendite reiht das Re-Rating-Potenzial der Toast-Aktie unter die stärksten Compounding-Szenarien im Bereich der Zahlungssoftware ein, wobei die EBIT-Entwicklung neben Standortwachstum und Aktienrückkäufen als weiterer Stützpfeiler dient.

Das Kursziel ist aufgrund der bereits bestehenden Dynamik erreichbar: 171.000 aktive Standorte (+22 %), ein Anstieg der annualisierten wiederkehrenden Umsätze um 26 % und eine GAAP-Betriebsmarge, die erstmals über 20 % liegt. Anhaltende Aktienrückkäufe – seit Jahresbeginn wurden 14 Millionen Aktien im Wert von fast 400 Millionen US-Dollar eingezogen – stützen den Wert pro Aktie zusätzlich, auch wenn die Hardwarekosten kurzfristig belasten.

Sollten Sie in Toast, Inc. investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Toast, Inc.-Aktie auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Toast, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der TOST-Aktie auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Bestände der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!