Wichtige Kennzahlen zur Atlassian-Aktie

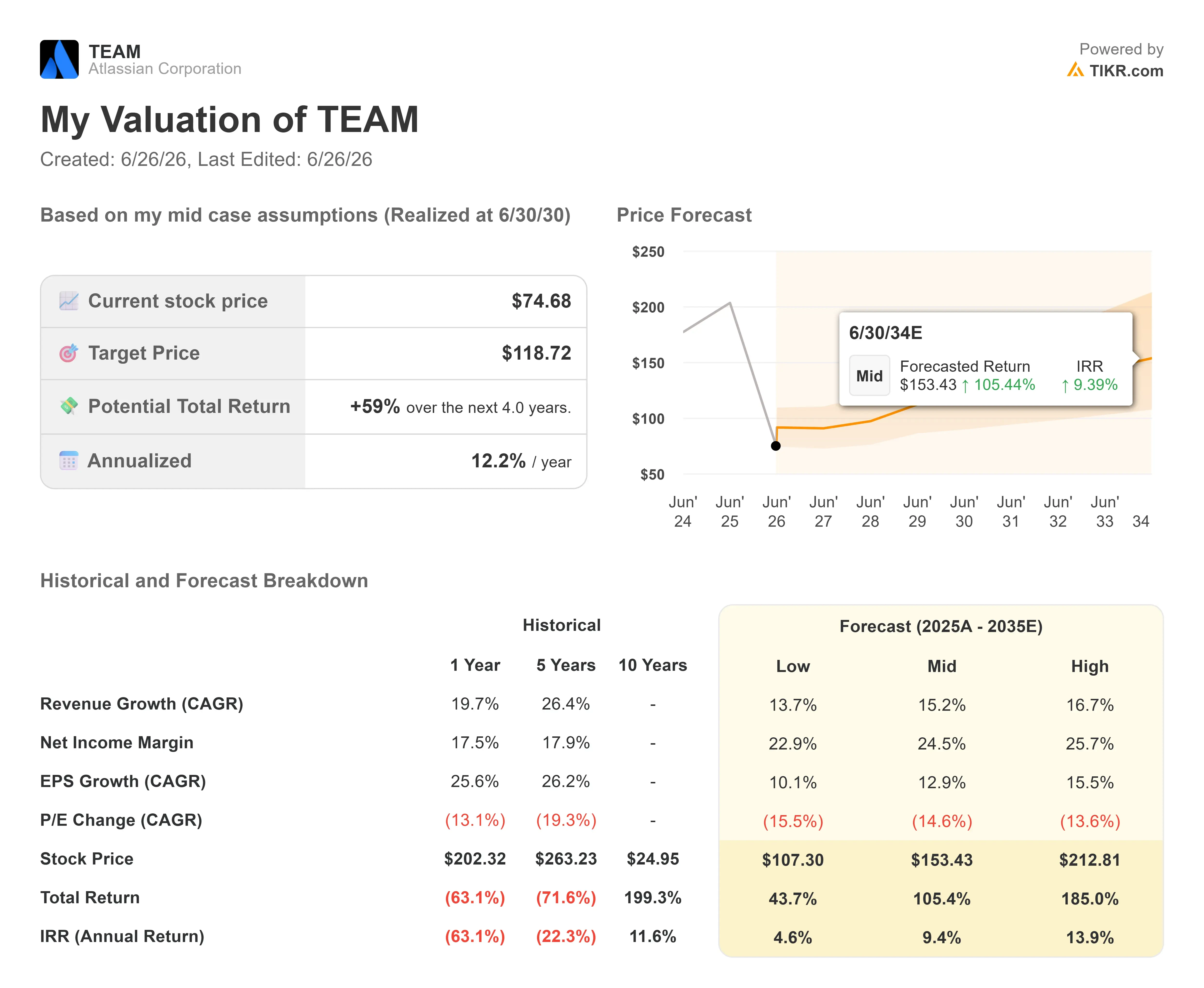

- Aktueller Kurs: 74,68 $

- TIKR-Kursziel (Mittelwert): ~119 $

- Konsens-Kursziel (Mittelwert): ~140 $

- Potenzielle Gesamtrendite (Mittelwert): ~59 %

- Annualisierte IRR (Mittelwert): ~12 % / Jahr

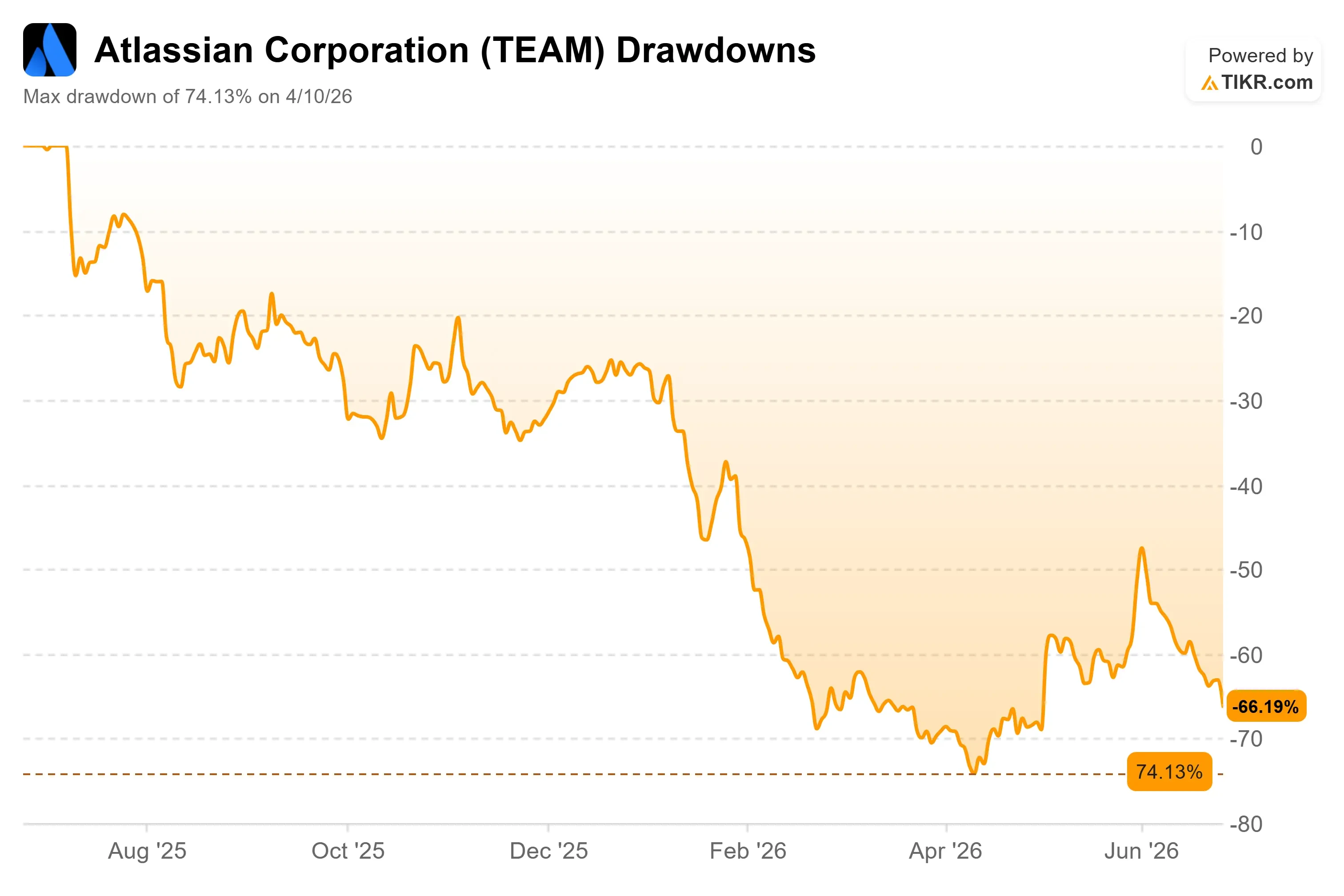

- Maximaler Drawdown: 74,13 % (10. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Warum ist die Atlassian-Aktie gefallen?

Atlassian (TEAM) schloss am 25. Juni bei 74,68 US-Dollar, was einem Tagesverlust von 8,42 % entspricht, und das lag fast gar nicht am Unternehmen selbst. Es gab weder eine Senkung der Prognosen noch eine Herabstufung noch einen Produktausrutscher. Die Aktie geriet in einen allgemeinen Ausverkauf im Software- und KI-Sektor, als Anleger Gewinne mitnahmen und die überzogenen Bewertungen im Technologiesektor neu bewerteten. Für eine Aktie, die sich bereits nahe ihrem 52-Wochen-Tief von 56,01 US-Dollar befand, kam dieser Zeitpunkt besonders ungelegen.

Das ist die Spannung, mit der man leben muss. Atlassian liegt 74 % unter seinem Höchststand, hat aber gerade das beste operative Quartal seiner Geschichte hingelegt. Der Markt behandelt ein Unternehmen, das an Fahrt gewinnt, so, als würde es zusammenbrechen. Die Frage für Anleger ist einfach: Bezieht sich die Angst auf das Unternehmen oder auf die Branche, in der es tätig ist?

Die Branchenangst hat einen Namen. Die „SaaSpocalypse“ – also der für 2026 prognostizierte Ausverkauf von Aktien aus dem Bereich der Abonnement-Software aufgrund der Befürchtung, dass KI-Agenten Lizenzen pro Arbeitsplatz ersetzen werden – hat jeden Titel hart getroffen, der nach Nutzerzahl abrechnet. Atlassian befindet sich mitten im Explosionsradius.

Historische und Zukunftsprognosen für die Atlassian-Aktie anzeigen (kostenlos!) >>>

Ein Quartal, das das Gegenteil bewies

In seinem Bericht zum dritten Quartal des Geschäftsjahres 2026 meldete Atlassian einen Umsatz von 1.786,97 Millionen US-Dollar und übertraf damit die Konsensschätzung um 5,24 %; die Aktie legte daraufhin um 29,58 % zu. Dann holte der breitere Software-Markt den Großteil dieser Gewinne wieder ein.

Die Bären-These lautet, dass KI die von Atlassian verkauften Lizenzen ersetzt. Das Quartal sprach jedoch eine andere Sprache. Kunden fügten Nutzer hinzu, und das lizenzbasierte Modell wuchs weiter. Martin Lam, der bei Atlassian für Investor Relations zuständig ist, erklärte auf der Mizuho Technology Conference am 10. Juni, dass die Stärke im Cloud-Geschäft auf Cross-Selling in das „Teamwork Collection“-Bundle und auf „Lizenzerweiterungen innerhalb des Kernprodukts Jira“ zurückzuführen sei. Die Beständigkeit der Lizenzen ist genau das, was Pessimisten als etwas ansehen, das KI zerstören sollte.

Das Gegenargument zur Disruption durch KI ist ein Produkt, kein Slogan. Lam verwies auf den „Teamwork Graph“, die Wissensebene, die abbildet, wer in einem Unternehmen an welchen Aufgaben arbeitet. In einer Unternehmensdemo lieferte dieselbe Programmieraufforderung, die mit diesem Graph verknüpft war, „um 48 % bessere Ergebnisse bei 44 % geringerem Token-Verbrauch“. Das Argument: KI ohne organisatorischen Kontext ist schwächer, und Atlassian verfügt über diesen Kontext. Der Rovo-Assistent des Unternehmens verzeichnet mittlerweile über 5 Millionen aktive Nutzer pro Monat, wobei der Verbrauch an Credits im Monatsvergleich um 20 % steigt.

Wo das Risiko weiterhin besteht

Gemessen an herkömmlichen Ertragskennzahlen ist Atlassian nicht günstig bewertet. Das Unternehmen wird mit einem LTM-KGV von fast 90 gehandelt, da der GAAP-Gewinn gering ist und durch aktienbasierte Vergütungen belastet wird, deren Ausmaß sich laut Ankündigung abschwächen soll. Auf Basis des erwarteten freien Cashflows sieht die Bewertung weitaus vernünftiger aus: Das Verhältnis von Marktkapitalisierung zu freiem Cashflow (NTM) liegt bei etwa 9x, bei einem erwarteten NTM-Levered-Free-Cashflow von rund 2,04 Milliarden US-Dollar.

Im Vergleich zu den Mitbewerbern ist der Abschlag kaum zu übersehen. Atlassian notiert bei einem NTM-EV/EBITDA von 9,2x und liegt damit unter dem Durchschnitt der Software-Mitbewerber von 13,3x und dem Median von 10,7x, wobei ServiceNow bei 13,8x und Salesforce bei 8,9x liegt. Ein Unternehmen, dessen Umsatz im hohen Zehnerbereich bis in den niedrigen Zwanzigerbereich wächst und das unter dem Preis der meisten langsamer wachsenden Wettbewerber notiert, deutet auf einen Abschlag aufgrund der KI-Disruption hin, nicht auf einen fundamentalen. Ob dieser Abschlag fair ist, ist Gegenstand der gesamten Debatte.

Das eigentliche Risiko liegt im Rechenzentrumsgeschäft. Dieses wird im nächsten Jahr ein negatives Wachstum verzeichnen, da Änderungen in der Rechnungslegung Lizenzumsätze vorziehen und das Produkt auf sein Lebensende im März 2029 zusteuert. Aus diesem Grund hat das Management den „Subs cription ARR“ – also den jährlich wiederkehrenden Umsatz – als aussagekräftigeren Kennwert für die Bilanz eingeführt. Dieser ist in den letzten drei veröffentlichten Quartalen von 20 % auf 23 % gestiegen.

Sehen Sie, wie sich Atlassian im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 74,68 $

- Kursziel (Mittelwert): ~119 $

- Potenzielle Gesamtrendite: ~59 %

- Annualisierte IRR: ~12 % / Jahr

Zwei Umsatztreiber bilden die Grundlage für das mittlere Szenario: die Ausweitung der Nutzerlizenzen im Kerngeschäft Jira sowie Cross-Selling in die höherpreisigen „Teamwork“- und „Service“-Produktfamilien, wobei Jira Service Management mittlerweile ein Geschäft mit einem jährlichen wiederkehrenden Umsatz (ARR) von über 1 Milliarde US-Dollar darstellt, das um über 30 % wächst. Der Margentreiber ist die operative Hebelwirkung, da sich das Wachstum bei F&E und Mitarbeiterzahl verlangsamt, was die Nettogewinnmarge in Richtung des im Basisszenario des Modells angenommenen Werts von 24,5 % anhebt. Das Hauptrisiko besteht darin, dass KI die Nachfrage nach Lizenzen schneller drückt, als Cross-Selling und Rovo dies ausgleichen können.

Sollten die Migrationen und die Monetarisierung der KI gelingen, deutet das „High Case“-Szenario auf einen Kurs von rund 213 US-Dollar bis Mitte 2030 hin, was einer IRR von fast 14 % entspricht. Sollte sich der Druck durch die Rechenzentren verstärken und das Lizenzwachstum ins Stocken geraten, liegt das „Low Case“-Szenario bei etwa 107 US-Dollar – zwar über dem aktuellen Kurs, aber mit einer deutlich geringeren Rendite.

Fazit

Der nächste echte Test sind die Ergebnisse des vierten Geschäftsquartals am 6. August. Achten Sie auf den ARR im Abonnementgeschäft. Ein Wert von 23 % oder mehr würde bestätigen, dass sich das zugrunde liegende Geschäft ungeachtet der Turbulenzen im Rechenzentrumsbereich beschleunigt, wodurch der Ausverkauf im Juni als reine Stimmungssache erscheinen würde. Ein Rückgang auf 20 % oder darunter, gepaart mit schwachen Cloud-Prognosen, würde den Bären den ersten echten Beweis liefern, dass KI die Nutzerzahlen beeinträchtigt. Bis dahin wird die Aktie aufgrund der Befürchtung gehandelt, dass die eigenen Zahlen weiterhin widersprüchlich ausfallen könnten.

Sollten Sie in Atlassian investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Atlassian auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Atlassian neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Atlassian kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!