Wichtige Kennzahlen zur Micron-Aktie

- Aktueller Kurs: 1.213,56 $

- Kursziel (Mittelwert): ~1.180 $

- Konsensziel der Analysten: ~1.230 US-Dollar

- Potenzielle Gesamtrendite: ~(3) %

- Annualisierte IRR: ~(1) % / Jahr

- Gewinnreaktion: +15,74 % (24. Juni 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Micron Technology (MU) hat gerade etwas getan, was Speicherhersteller so gut wie nie tun: Das Unternehmen ließ die Nachfrage nach KI vorhersehbar erscheinen. Am 24. Juni meldete der Chiphersteller das profitabelste Quartal seiner 48-jährigen Geschichte und teilte den Anlegern anschließend mit, dass es Verträge unterzeichnet habe, die von den Kunden nicht gekündigt werden dürfen. Die Aktie legte am nächsten Handelstag um 15,74 % zu. Für ein Unternehmen, dessen Produkte der Markt jahrzehntelang als zyklische Rohware bewertet hatte, war genau diese Reaktion das Ziel.

Die Spannungen sind nun groß. Die Optimisten sehen ein Unternehmen, das dem Speicherzyklus entkommen ist – mit mehrjährigen Verträgen, die die Preise festschreiben, und einer Verknappung, die laut Unternehmensleitung bis über das Jahr 2027 hinaus andauern wird. Die Pessimisten sehen eine Aktie, die innerhalb eines Jahres um mehr als 800 % gestiegen ist und nun über dem Niveau notiert, das fast jedes Modell – einschließlich des durchschnittlichen Kursziels der Wall Street – als angemessen ansieht. Die Frage, die der Markt noch nicht beantworten kann: Wenn dieses Quartal die neue Normalität ist, wie viel ist das dann wert?

Ein Ergebnis, das selbst die angehobene Messlatte übertraf

Micron ging mit bereits hochgesteckten Erwartungen in die Gewinnbekanntgabe. Mindestens sechs Banken hatten ihre Kursziele in einer einzigen Juni-Woche verdoppelt, und die Aktie hatte die meisten davon bereits übertroffen. Dann übertraf das Unternehmen die Erwartungen dennoch.

Der Umsatz belief sich auf 41,46 Milliarden US-Dollar, gegenüber 9,30 Milliarden US-Dollar im Vorjahr und deutlich über den von Analysten prognostizierten rund 35,8 Milliarden US-Dollar. Der Non-GAAP-Gewinn von 25,11 US-Dollar pro Aktie übertraf die Konsensschätzung von fast 20 US-Dollar. Die Bruttomarge erreichte einen Rekordwert von 84,9 %, gegenüber 39 % im Vorjahr. Das Kerngeschäft mit Rechenzentren war der Motor des Wachstums: Der Umsatz stieg dort um mehr als das Siebenfache auf 11,5 Milliarden US-Dollar.

Die Prognose reichte über das Quartal hinaus. Das Management prognostizierte für das vierte Geschäftsquartal einen Umsatz von rund 50 Milliarden US-Dollar (plus/minus 1 Milliarde US-Dollar) bei einer Bruttomarge von knapp 86 % und einem Gewinn von rund 31 US-Dollar pro Aktie. Dieser Ausblick liegt deutlich über den rund 43,6 Milliarden US-Dollar, die die Wall Street veranschlagt hatte. Dies war keine geringe positive Überraschung. Es handelte sich um eine Neubewertung der Ertragskraft von Micron.

Historische und Zukunftsprognosen für die Micron-Aktie anzeigen (kostenlos!) >>>

Die Verträge sind die eigentliche Geschichte

Die Zahl, die die Debatte veränderte, war nicht der Umsatz. Es waren 22 Milliarden US-Dollar: die Summe der Bar- und Finanzverpflichtungen im Zusammenhang mit 16 strategischen Kundenvereinbarungen (Strategic Customer Agreements, SCAs), bei denen es sich um langfristige Lieferverträge mit Rechenzentrumsbetreibern, Automobilherstellern und anderen Abnehmern handelt. Davon sind fast 18 Milliarden US-Dollar bereits eingegangene Baranzahlungen.

Chief Business Officer Sumit Sadana äußerte sich unverblümt darüber, wie verbindlich diese Vereinbarungen sind. „Diese strategischen Kundenvereinbarungen oder SCAs können nicht gekündigt werden“, erklärte er gegenüber Analysten und beschrieb dabei Take-or-Pay-Verträge, die Kunden dazu verpflichten, den Preis multipliziert mit der Menge zu zahlen, „unabhängig davon, ob sie die Bits kaufen wollen oder nicht“. Genau diese Befürchtung hat das Kurs-Gewinn-Verhältnis von Micron jahrelang gedämpft: dass die Nachfrage versiegt und die Preise einbrechen. Ein „Take-or-Pay“-Auftragsbestand beseitigt zwar nicht die Zyklizität, schafft aber eine vertragliche Untergrenze für den Umsatz, die es bei Standard-Speicherchips nie gab.

Sadana legte auch die Ambitionen dar. Die Verträge decken derzeit etwa 20 % der DRAM-Bits und ein Drittel der NAND-Bits ab, und das Management beabsichtigt, diesen Anteil „bis auf etwa die Hälfte des Unternehmensumsatzes“ auszubauen. Finanzvorstand Mark Murphy brachte den Reiz auf den Punkt: „Wir erhalten Transparenz über unsere Nachfrage – es handelt sich um fest zugesagte Mengen, auf deren Grundlage wir unsere Investitionen zuversichtlich tätigen können.“

Das Angebot bleibt knapp, und genau das ist der springende Punkt

Diese Verträge haben großes Gewicht, weil das Angebot nicht mithalten kann. Micron rechnet mit einer angespannten Marktlage über das Jahr 2027 hinaus, und Murphy sagte, der Markt für High-Bandwidth Memory (HBM) – den Premium-DRAM, der neben KI-Prozessoren zum Einsatz kommt – werde im Jahr 2027 die 100-Milliarden-Dollar-Marke überschreiten, ein Jahr früher als vom Unternehmen zuvor erwartet. Der Engpass ist physikalischer Natur: HBM verbraucht weitaus mehr Silizium pro Bit als Standard-DRAM, und neue Greenfield-Fabriken werden erst ab dem Kalenderjahr 2028 nennenswerte Produktionsmengen liefern.

Das ist auch das pessimistische Szenario. Micron erhöht die Investitionsausgaben für das Geschäftsjahr 2026 auf rund 27 Milliarden US-Dollar und signalisierte, dass sie im Geschäftsjahr 2027 über der mittleren 40-Milliarden-Dollar-Marke liegen werden. Die Ausgaben finanzieren die Gewinne aus der Verknappung, werden jedoch getätigt, bevor sich bestätigen lässt, dass die Nachfrage anhält.

Was die Bewertung angeht, erscheint Micron im Vergleich zu anderen Speicherherstellern günstig. Laut den Wettbewerbsdaten von TIKR wird das Unternehmen mit einem EV/EBITDA für die nächsten zwölf Monate von 6,45x gehandelt, während der Durchschnitt der Halbleiterkonkurrenten bei fast 22,6x liegt. Der engste Konkurrent SK Hynix liegt bei 5,40x, sodass Micron gegenüber Hynix einen leichten Aufschlag und gegenüber der breiteren Gruppe einen deutlichen Abschlag aufweist. Diese Lücke spiegelt die langjährige Weigerung des Marktes wider, für die Zyklizität des Speichermarktes einen Aufschlag zu zahlen. Ob die SCAs eine Schließung dieser Lücke rechtfertigen, ist eine offene Frage.

Sehen Sie, wie sich Micron im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

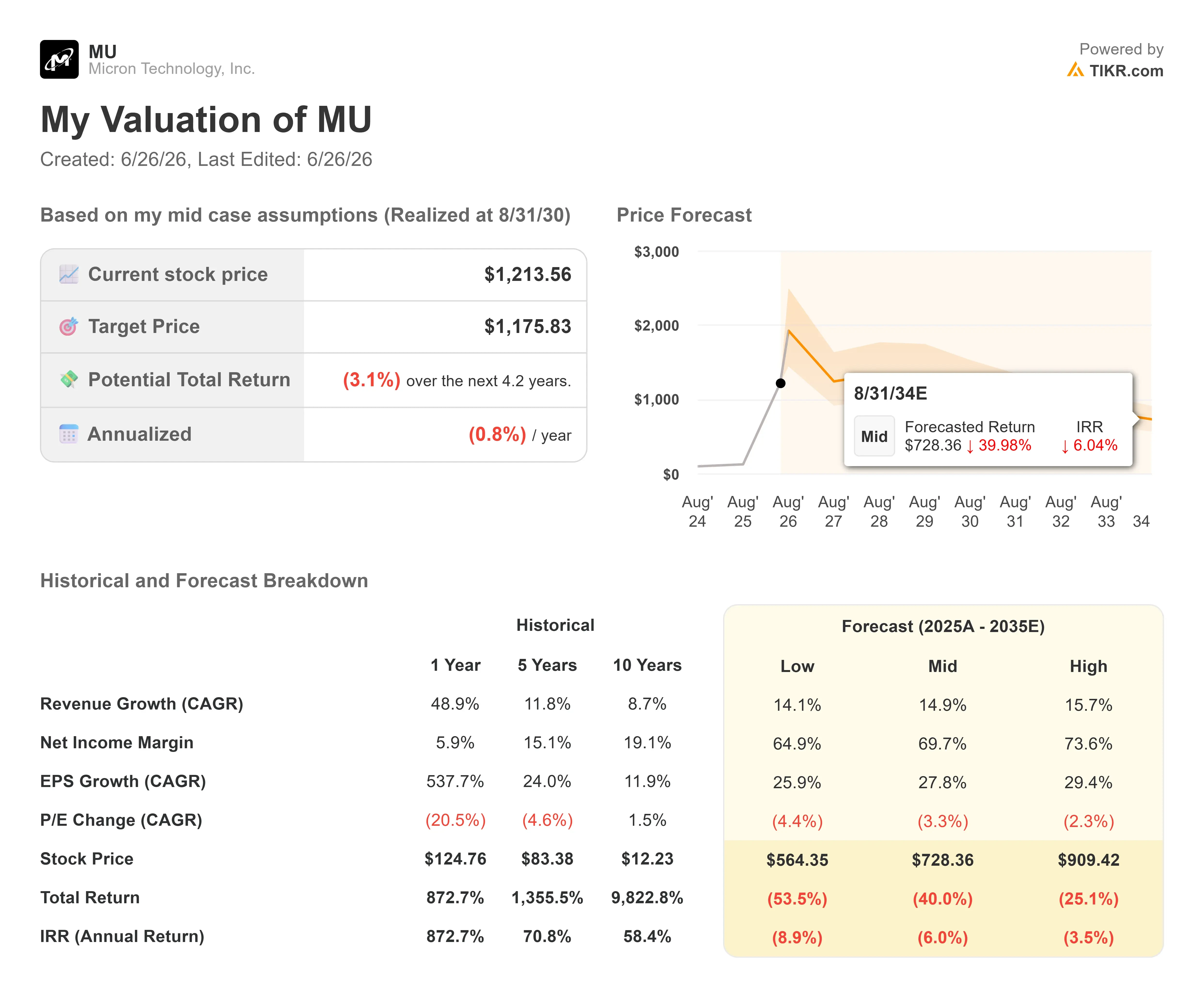

- Aktueller Kurs: 1.213,56 $

- Kursziel (Mittelwert): ~1.180 $

- Potenzielle Gesamtrendite: ~(3) %

- Annualisierte IRR: ~(1) % / Jahr

Hier trifft die Euphorie auf die Mathematik. Basierend auf den Annahmen des mittleren Szenarios von TIKR ergibt das Modell ein Kursziel von rund 1.180 $, was knapp unter dem aktuellen Kurs von 1.213,56 $ liegt. Das impliziert eine Gesamtrendite von knapp minus 3 % und eine annualisierte Rendite von rund minus 1 % über die nächsten 4,2 Jahre. Nach einer der größten Kursrallyes in der Geschichte der Large-Cap-Technologieaktien geht das Basisszenario davon aus, dass die Aktie in etwa fair bewertet bis leicht überbewertet ist.

Die Marktteilnehmer stimmen zu: Ihr mittleres Kursziel liegt bei rund 1.230 US-Dollar, kaum über dem aktuellen Kurs, selbst nach den Anhebungen im Anschluss an die Gewinnveröffentlichung. Von 45 Analysten stufen 29 MU mit „Kaufen“ ein, 9 mit „Outperform“, 5 mit „Halten“, 1 mit „Underperform“ und 1 mit „Verkaufen“.

Das mittlere Szenario ist nicht zurückhaltend. Es geht von einem Umsatzwachstum von rund 15 % pro Jahr, einer Nettogewinnmarge nahe 70 % und einem Gewinnwachstum je Aktie von etwa 28 % jährlich aus. Die beiden Umsatztreiber sind das HBM-Volumen, das bis 2027 auf einen Markt von über 100 Milliarden US-Dollar anwachsen wird, und der SCA-Auftragsbestand, der zugesagte Bits in wiederkehrende Umsätze umwandelt. Der Margentreiber ist die anhaltende Preisentwicklung bei DRAM und HBM aufgrund eines strukturellen Angebotsengpasses. Das Hauptrisiko besteht darin, dass die im Geschäftsjahr 2027 geplanten höheren Investitionsausgaben mit einem Nachfragerückgang kollidieren, wenn 2028 neue Produktionskapazitäten hinzukommen.

Das Aufwärtspotenzial auf den Punkt gebracht: Wenn Micron diese Margen bis zum nächsten Tiefpunkt hält, ist der Zyklus wirklich durchbrochen, und das Modell ist zu streng.

Das Negativszenario in einem Satz: Wenn sich die Preise mit dem Ausbau der Kapazitäten normalisieren, sinken sowohl die Gewinne als auch das Kurs-Gewinn-Verhältnis – ein Muster, das Speicherinvestoren nur allzu gut kennen.

Fazit

Die gesamte Debatte hängt von einer Sache ab, die die SCAs noch nicht beweisen können: Beständigkeit während eines Abschwungs. Beobachten Sie die Zahlen für das vierte Geschäftsquartal, die Ende September 2026 veröffentlicht werden, im Vergleich zur Prognose von 50 Milliarden US-Dollar Umsatz und einer Bruttomarge von rund 86 %. Werden beide Ziele erreicht, wird das Argument, dass Micron strukturell neu bewertet wurde, deutlich stärker – ein vierter Rekord in Folge, der auf Preisen basiert, die das Unternehmen als vertraglich gesichert bezeichnet. Liegt der Umsatz unter 48 Milliarden US-Dollar oder die Bruttomarge unter 84 %, wird der Markt anfangen zu fragen, ob der Gewinn in diesem Quartal seinen Höchststand erreicht hat. Die größere Bewährungsprobe steht später an, wenn die ersten SCA-Preisbänder neu festgelegt werden und die Anleger sehen, wie die Untergrenze für „unkündbare“ Verträge in einem schwächeren Markt aussieht. Bis dahin ist die Aktie so bewertet, als würde sich das optimistische Szenario weiterhin bewahrheiten.

Sollten Sie in Micron investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Micron auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Micron neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Micron kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!