Wichtige Kennzahlen zur Spotify-Aktie

- 52-Wochen-Spanne: 405,00 $ bis 785,00 $

- Aktueller Kurs: 441,21 $

- Durchschnittliches Kursziel der Analysten: 593,90 $

- Marktkapitalisierung: ~90,7 Mrd. $

- Bruttomarge der letzten zwölf Monate: 32,3 %

- EBIT-Marge der letzten 12 Monate: 13,7 %

- Prognostizierte 2-Jahres-Umsatz-CAGR: ~14 %

- KGV für das nächste Jahr: ~30x

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos)>>>

Die Bruttomarge stieg innerhalb von drei Jahren von 25 % auf 32 %

Während des größten Teils seiner Unternehmensgeschichte war Spotify eine Wachstumsgeschichte ohne Rentabilität. Das Unternehmen verbrachte Jahre damit, seine Reichweite in den Bereichen Musik, Podcasts und Hörbücher auszubauen, während es den Großteil seiner Einnahmen an Rechteinhaber ausschüttete, sodass nur sehr wenig übrig blieb. Diese Dynamik hat sich erheblich verändert.

Die Bruttomarge erreichte 2022 mit rund 25 % ihren Tiefpunkt und ist seitdem stetig gestiegen, sodass sie bis Ende 2025 fast 32 % erreichte. Der Treiber dafür ist nicht nur die Kostendisziplin im Kerngeschäft Musik. Der Bereich Podcasting, der noch 2021 tief in den roten Zahlen steckte, erreichte 2026 eine Bruttomarge von 20 %, und das Management sieht einen Weg zu 40 %.

Hörbücher, deren Einführung erst zwei Jahre zurückliegt, verzeichneten im Jahresvergleich einen Anstieg der Hörstunden um 60 % und nähern sich einem jährlichen wiederkehrenden Umsatz von 100 Millionen US-Dollar. Beide Geschäftsbereiche wirken sich mit zunehmender Skalierung positiv auf die Stückkosten aus.

Im ersten Quartal 2026 setzte sich dieser Trend fort. Die Bruttomarge lag bei 33,0 % – dem zweithöchsten Wert in der Unternehmensgeschichte – und übertraf die Prognose um rund 20 Basispunkte. Der Umsatz stieg im Jahresvergleich um 14 % auf 4,5 Milliarden Euro, wobei der Premium-Umsatz um rund 15 % zulegte, angetrieben durch das Abonnentenwachstum und einen Anstieg des durchschnittlichen Umsatzes pro Nutzer um fast 6 %.

Co-CEO Alex Norström erklärte gegenüber Investoren, das Unternehmen „wächst in großem Maßstab, erwirtschaftet erhebliche Cashflows und reinvestiert, um die wichtigsten Chancen zu nutzen“.

Das Werbegeschäft bleibt weiterhin die Schwachstelle. Die werbefinanzierten Umsätze stiegen im ersten Quartal nur um etwa 3 %, da die traditionellen Direktvertriebskanäle weiterhin Schwankungen unterlagen.

Das Management hat seine Werbeplattform von Grund auf neu aufgebaut, um den programmatischen Einkauf zu erschließen; dabei machen auktionsbasierte Formate mittlerweile über 30 % der Werbeeinnahmen aus und wachsen weiter. Es wird erwartet, dass sich in der zweiten Jahreshälfte 2026 eine deutliche Verbesserung zeigen wird, wenn diese Kanäle an Umfang gewinnen.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die Spotify-Aktie an (kostenlos) >>>

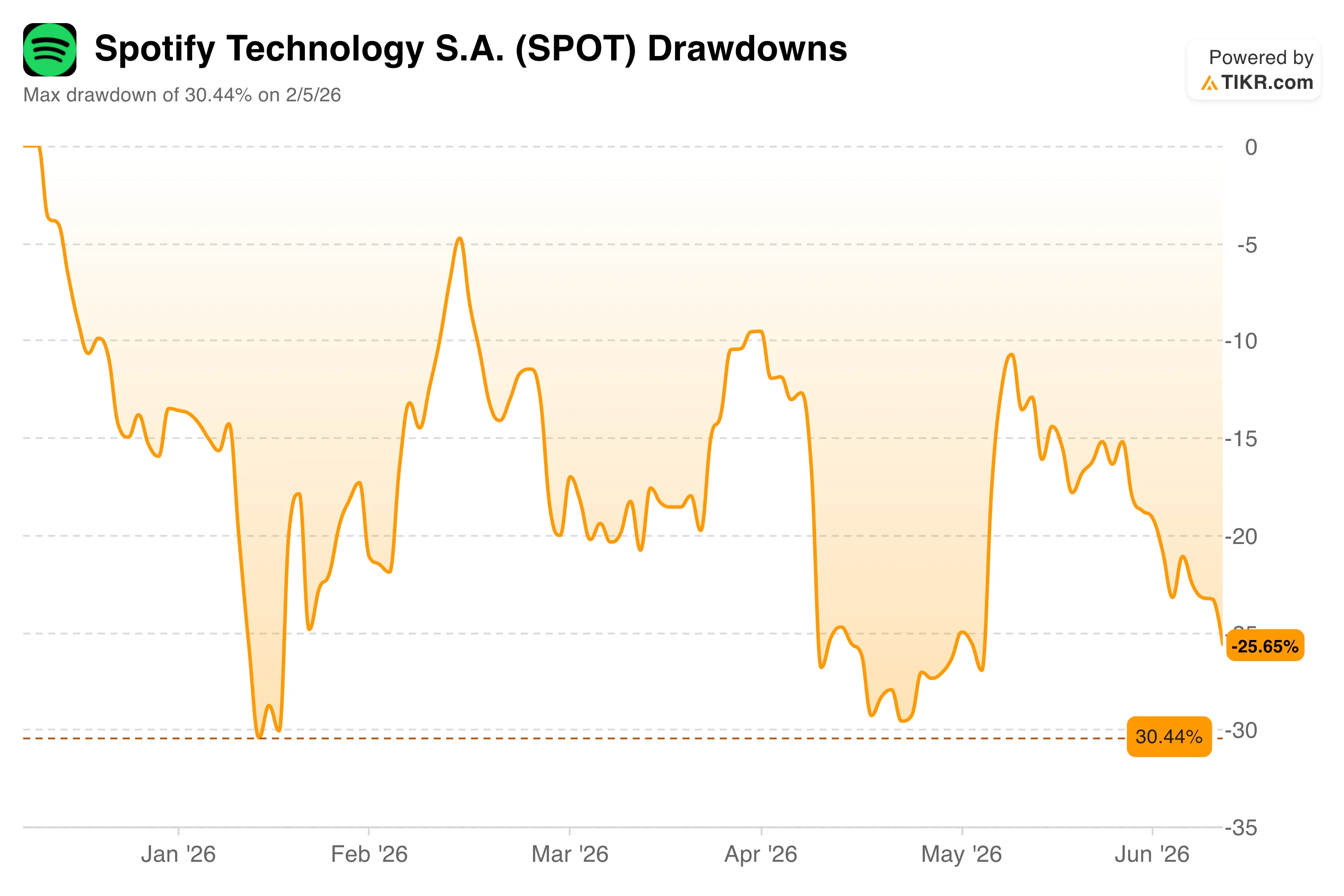

Die Aktie liegt 26 % unter ihrem Höchststand. Das Geschäft jedoch nicht.

Spotify schloss das erste Quartal mit 761 Millionen monatlich aktiven Nutzern ab, davon 293 Millionen zahlende Abonnenten, und ist in 184 Märkten tätig. Der freie Cashflow erreichte allein in diesem Quartal 824 Millionen Euro. Die Bilanz weist 8,8 Milliarden Euro an Barmitteln und außer Leasingverbindlichkeiten keine weiteren Schulden aus.

Vor diesem Hintergrund bewegte sich die Aktie den größten Teil des Jahres 2026 im Minusbereich und verzeichnete Anfang Februar einen maximalen Rückgang von rund 30 %, bevor sie sich teilweise erholte und sich schließlich wieder auf einem Niveau einpendelte, das rund 26 % unter ihrem jüngsten Höchststand liegt.

Ein Teil des Drucks entstand nach der Veröffentlichung der Ergebnisse für das erste Quartal, als mehrere Wall-Street-Unternehmen ihre Kursziele senkten und dabei Bedenken hinsichtlich der durch KI verursachten Umwälzungen im Abonnementmodell sowie eine schwächere kurzfristige Prognose für das Betriebsergebnis anführten.

Die Bedenken hinsichtlich der KI sollten ernst genommen, aber auch im Kontext betrachtet werden. Die DJ-Funktion von Spotify, die mithilfe von KI personalisierte Audiokommentare zwischen den Songs generiert, hat mittlerweile 94 Millionen Nutzer. Das Unternehmen trainiert ein sogenanntes „Large Taste Model“ anhand von 3,4 Billionen täglichen Datenpunkten – ein Datensatz, den kein Wettbewerber ohne die Größe und die lange Geschichte der Nutzerinteraktion von Spotify nachbilden kann.

Auf dem Investorentag im Mai 2026 legte das Management Ziele für 2030 fest: Bruttomargen von 35–40 %, operative Margen von über 20 % und rund 1 Milliarde monatlich aktive Nutzer.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Das Modell sieht ein Aufwärtspotenzial von 132 % voraus. Hier sind die Voraussetzungen dafür.

Das Bewertungsmodell von TIKR sieht im mittleren Szenario einen Kurs von rund 1.020 US-Dollar für die Spotify-Aktie vor, was einer potenziellen Gesamtrendite von rund 132 % über etwa viereinhalb Jahre entspricht – das sind etwa 20 % auf Jahresbasis.

Das Basisszenario geht von einem jährlichen Umsatzwachstum von rund 12 %, einer Steigerung der Nettogewinnmarge auf etwa 17 % und einem jährlichen Wachstum des Gewinns je Aktie (EPS) von rund 15 % aus.

Die Bandbreite der Szenarien ist groß. Das Basisszenario erreicht bis 2030 rund 1.060 US-Dollar, während das optimistische Szenario bei rund 1.845 US-Dollar liegt, was die echte Unsicherheit darüber widerspiegelt, wie schnell sich das Werbegeschäft erholt und ob sich die Margenziele als erreichbar erweisen.

Das Modell macht deutlich, dass selbst konservative Annahmen ein erhebliches Aufwärtspotenzial gegenüber dem aktuellen Kurs bieten.

Sollten Sie in Spotify Technology S.A. investieren?

Die Fundamentaldaten von Spotify entwickeln sich in die richtige Richtung, während sich die Aktie in die entgegengesetzte Richtung bewegt hat – genau die Konstellation, nach der die meisten langfristigen Anleger suchen. Die Risiken sind real: Das Werbegeschäft befindet sich noch im Wiederaufbau, KI könnte Druck auf die Content-Kosten ausüben, und die Bewertung ist mit dem 30-fachen des erwarteten Gewinns nicht gerade günstig.

Doch angesichts einer soliden Bilanz, steigender Margen und einer Nutzerbasis, die mit den weltweit größten Plattformen mithalten kann, lässt sich die Diskrepanz zwischen dem Unternehmen und seinem Aktienkurs kaum ignorieren.

Sehen Sie sich das vollständige TIKR-Modell für SPOT an, einschließlich Szenarioannahmen und historischer Bewertungskennzahlen. Erstellen Sie kostenlos Ihre eigene Bewertung für die Spotify-Aktie auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine du umdrehst … desto mehr Chancen wirst du entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!