Wichtige Kennzahlen zur Nike-Aktie

- 52-Wochen-Spanne: 40,44 $ bis 80,17 $

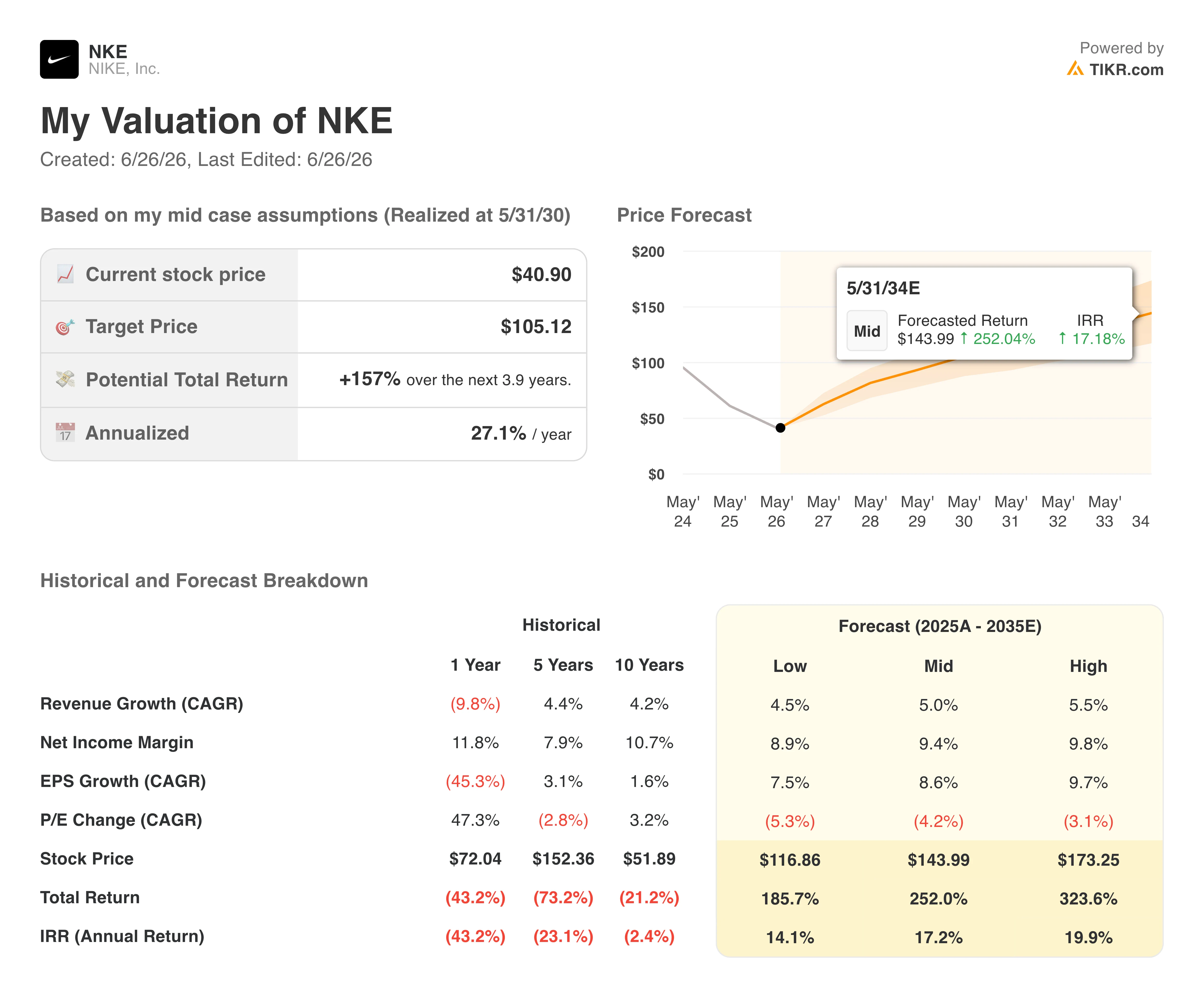

- Aktueller Kurs: 40,90 $

- Durchschnittliches Kursziel der Analysten: 58,13 $

- Marktkapitalisierung: ~60,6 Mrd. $

- Bruttomarge der letzten zwölf Monate: 40,9 %

- EBIT-Marge der letzten zwölf Monate: 6,7 %

- Dividendenrendite: 4,4 %

- KGV (NTM): 25x

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos)>>>

Die Bruttomarge ist seit 2022 um 3 Prozentpunkte gesunken

Nike (NKE) hat seine Identität nicht verloren: Der Swoosh nimmt nach wie vor bei allen großen Einzelhändlern einen Spitzenplatz in den Regalen ein, die Marke Jordan gehört weiterhin zu den wertvollsten im Schuhbereich, und kein Wettbewerber kann mit dem globalen Sportler-Portfolio oder der Marketingreichweite des Unternehmens mithalten. Was Nike jedoch – zumindest vorerst – verloren hat, ist die Rentabilität, die seine hohe Bewertung rechtfertigte.

Die Bruttomarge erreichte im Geschäftsjahr 2022 mit 45,98 % ihren Höchststand und begann sich anschließend zu verringern, als Nike sich zu stark auf seinen digitalen Direktvertriebskanal konzentrierte, sich von Großhandelspartnern zurückzog und sich mit Überbeständen konfrontiert sah. Bis zum Geschäftsjahr 2025 war die Bruttomarge auf 42,73 % gesunken. Im letzten Quartal lag sie bei 40,2 %, da Zölle in Nordamerika für zusätzlichen Kostendruck sorgten.

CEO Elliott Hill, der im Oktober 2024 aus dem Ruhestand zurückkehrte, um die Unternehmensleitung zu übernehmen, hat das Ausmaß der Neuausrichtung offen dargelegt. Das Unternehmen baut die zuvor vernachlässigten Großhandelsbeziehungen wieder auf, räumt Aktionsbestände ab und richtet die Produktentwicklung wieder stärker auf sportliche Leistung statt auf Lifestyle aus.

Hill hat die Initiative als „Win Now“ bezeichnet, doch Analysten weisen zunehmend darauf hin, dass der Zeitplan eher nach „Win Eventually“ aussieht. RBC beispielsweise hat kürzlich seine Erwartungen für eine nennenswerte Umsatz Erholung auf das Jahr 2027 verschoben.

Verfolgen Sie genau den Moment, in dem die Wall Street die NIKE-Aktie heraufstuft, bevor der Rest des Marktes nachzieht – verfolgen Sie Änderungen der Analystenbewertungen kostenlos in Echtzeit mit TIKR →

Umsatz stagniert, Gewinn um 45 % gesunken, und das 4. Quartal steht noch bevor

Nike gibt am 30. Juni die Ergebnisse für das vierte Geschäftsquartal bekannt, und die Ausgangslage ist nicht einfach. Das Management rechnet bis Ende des Kalenderjahres 2026 mit Umsatzrückgängen im niedrigen einstelligen Bereich, wobei für die Region Greater China ein Rückgang von rund 20 % erwartet wird, da das Unternehmen bewusst die Liefermengen an den Handel reduziert, um die Lagerbestände auf den Marktplätzen abzubauen. Converse, die hundertprozentige Tochtergesellschaft, die Canvas-Sneaker und Lifestyle-Schuhe verkauft, verzeichnete im dritten Quartal einen Umsatzrückgang um 35 % auf 264 Millionen US-Dollar und bleibt ein erheblicher Belastungsfaktor.

Nordamerika ist der Lichtblick. Die Großhandelsumsätze stiegen im dritten Quartal auf berichteter Basis um 5 %, was darauf hindeutet, dass der Wiederaufbau der Vertriebskanäle mit Einzelhandelspartnern an Fahrt gewinnt. Das ist ein bedeutender Fortschritt, reicht jedoch nicht aus, um die Schwäche in anderen Regionen auszugleichen.

Zudem steht ein Wechsel im CFO-Posten bevor. Nike gab diese Woche bekannt, dass Matthew Friend zurücktreten wird und ab dem 17. August von David Denton, dem ehemaligen CFO von Pfizer und Lowe’s, abgelöst wird. Der Jefferies-Analyst Randall Konik wertete diesen Schritt als Signal dafür, dass Hill die richtigen Führungskräfte für einen mehrjährigen Neustart einsetzt. Citi zeigte sich zurückhaltender und bezeichnete den Zeitpunkt angesichts der Nähe sowohl zum Ergebnis des vierten Quartals als auch zu einem geplanten Analystentag im Herbst als überraschend.

Das normalisierte Ergebnis je Aktie spiegelt die volle Tragweite der Neuausrichtung wider. Der Gewinn sank von 3,95 US-Dollar im Geschäftsjahr 2024 auf 2,16 US-Dollar im Geschäftsjahr 2025. Konsensschätzungen gehen von einem weiteren Rückgang auf rund 1,50 US-Dollar im Geschäftsjahr 2026 aus, gefolgt von einer allmählichen Erholung. Die Marktteilnehmer gehen davon aus, dass sich der Gewinn bis zum Geschäftsjahr 2030 auf rund 4,70 US-Dollar erholen wird, was im Wesentlichen einer Rückkehr auf das Niveau von Nike vor Beginn des Rückgangs entspricht.

Verfolgen Sie die Ergebnisse des vierten Quartals und die Entwicklung der Nike-Aktie in Nordamerika im Vorfeld der Ergebniskonferenz am 30. Juni kostenlos auf TIKR →

Das Modell sieht ein Aufwärtspotenzial von 157 %. Hier sind die Voraussetzungen dafür.

Das Bewertungsmodell von TIKR sieht im mittleren Szenario ein Kursziel von rund 105 $ für die Nike-Aktie vor, ausgehend von einem jährlichen Umsatzwachstum von etwa 5 % und einer Erholung der Nettogewinnmarge auf rund 9 % in den nächsten Jahren. Dieses Szenario impliziert eine potenzielle Gesamtrendite von rund 157 % über einen Zeitraum von etwa vier Jahren, was einer annualisierten Rendite von etwa 27 % entspricht.

Bemerkenswert ist die große Bandbreite der Szenarien. Das Low-Case-Szenario ergibt rund 117 US-Dollar, während das High-Case-Szenario rund 173 US-Dollar erreicht – beide Werte beziehen sich auf das Geschäftsjahr 2030. Diese Spanne spiegelt die echte Unsicherheit darüber wider, wie schnell sich die Margen erholen werden und ob sich die Kompression des KGV mit der Erholung der Gewinne fortsetzen wird.

Das Modell von TIKR zeigt auch den historischen Kontext: Selbst das Low-Case-Szenario impliziert eine Rückkehr zur Rentabilität, die deutlich über dem aktuellen Niveau von Nike liegt.

Die zentrale Frage für Nike-Anleger ist nicht, ob die Marke überleben wird. Es geht vielmehr darum, ob der aktuelle Kurs bereits die zu erwartenden Jahre mit unterdurchschnittlichen Gewinnen kompensiert und ob Hills operativer Neustart zu der nachhaltigen Margenerholung führt, die das Modell voraussetzt.

Sollten Sie in Nike, Inc. investieren?

Nike ist eine echte Turnaround-Story zu einem wirklich niedrigen Kurs.

Die Marke ist intakt, die Bilanz weist überschaubare Schulden auf, und die Dividende ist seit 24 Jahren in Folge gestiegen. Die Aussicht auf eine Erholung ist real. Doch der Zeitplan verschiebt sich immer wieder, die Margen stehen weiterhin unter Druck durch Zölle und den Abbau des DTC-Geschäfts, und die Region „Greater China“ bleibt ein erheblicher Gegenwind, für den keine klare Lösung in Sicht ist.

Anleger, die heute kaufen, setzen im Wesentlichen darauf, dass Hills operative Neuausrichtung funktioniert, dass sich die Dynamik im Großhandel in Nordamerika fortsetzt und dass die Gewinn-Tiefphase im Geschäftsjahr 2026 endet, bevor ein mehrjähriger Wiederaufbau einsetzt. Wenn diese Faktoren zusammenkommen, ist das Aufwärtspotenzial beträchtlich. Sollte die Erholung länger dauern als im Modell angenommen, könnte das Warten lang werden.

Laden Sie das vollständige TIKR-Modell für NKE, einschließlich der EBITDA-Schätzungen bis 2030, kostenlos auf TIKR herunter →

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien Milliardäre kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine du umdrehst … desto mehr Chancen wirst du entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!