Wichtige Kennzahlen zur Zscaler-Aktie

- Aktueller Kurs: 132,26 $

- Kursziel (mittlerer Wert): ~235 $

- Konsens-Kursziel: ~193 $

- Potenzielle Gesamtrendite: ~77 %

- Annualisierte IRR: ~15 % / Jahr

- Kursreaktion auf die Gewinnmitteilung: -31,52 % (veröffentlicht am 26. Mai 2026)

- Maximaler Drawdown: -64,89 % (10. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Zscaler, Inc. (ZS) wurde den größten Teil des Jahres 2026 als Opfer des KI-Booms betrachtet, doch auf der eigenen Kundenkonferenz trat die Unternehmensleitung auf und argumentierte, dass der Markt die Situation falsch einschätze. Die Aktie notiert bei 132,26 US-Dollar, was einem Rückgang von rund 60 % gegenüber ihrem 52-Wochen-Hoch von 336,99 US-Dollar entspricht. Zwei Faktoren trieben diesen Rückgang voran: die marktweite Befürchtung, dass KI die Softwarepreise drücken und letztendlich dazu führen wird, dass fortschrittliche Modelle Sicherheitsaufgaben selbst übernehmen, sowie eine konkrete Verfehlung der Prognose im Mai, die bestätigte, dass sich das Wachstum verlangsamt. Die erste Befürchtung hat – mehr als jede einzelne Zahl – die langfristige Bewertung in diesem Jahr ausgehöhlt.

Auf der Zenith Live 2026 in Las Vegas am 9. Juni ging Gründer und CEO Jay Chaudhry die KI-Diskrepanz frontal an. Sein Argument war nicht, dass Zscaler die KI-Entwicklung überstehen könne. Vielmehr betonte er, dass die Welle der agentenbasierten KI der größte einzelne Nachfragekatalysator sei, den das Unternehmen seit der Pandemie erlebt habe. „Wir glauben, dass dieser Moment fast wie COVID ist, denn aus Cyber-Sicht ist er sogar noch bedeutender, da alles online und alles digital ist“, erklärte Chaudhry vor den Anwesenden. Das ist wichtig, weil es die zentrale Frage, die Investoren immer wieder stellen, in einen neuen Kontext rückt. Der Markt will wissen, ob KI Zscaler zu Fall bringt. Das Management verbrachte die Konferenz damit, zu argumentieren, dass KI letztendlich den Beweis dafür liefert, warum die Plattform überhaupt existiert.

Die Spannung ist real und ungelöst. Die Aktie hat sich nicht erholt, die Wachstumsaussichten haben sich deutlich verlangsamt, und eine angesehene Bärin bei Morgan Stanley hat das Unternehmen nach wie vor in der sogenannten „Strafbox“. Daher lohnt es sich, die Konferenz als Beleg ernst zu nehmen – und nicht als bloße Pressemitteilung. Hier ist, was das Management tatsächlich preisgab und was die Zahlen darüber aussagen, ob der Kurswechsel zu weit gegangen ist.

Der „Anthropic-Moment“, von dem das Management gar nicht genug reden konnte

Das deutlichste Signal auf der Zenith Live war, wie oft Anthropic zur Sprache kam – und zwar nicht als Bedrohung. Chaudhry verwies auf ein Whitepaper, das Anthropic etwa eine Woche vor der Veranstaltung zum Thema „Zero Trust“ für KI-Agenten veröffentlicht hatte, und seine Reaktion war vielsagend. „Als ich es las, fragte ich mich: Hat mein Marketingteam das geschrieben?“, sagte er. „Es fühlte sich buchstäblich so an, als wäre es genau das, wofür wir eintreten, woran wir glauben.“ Das in diesem Whitepaper vorgebrachte Argument, dass Agenten sich nicht frei im Netzwerk bewegen dürfen und als nicht vertrauenswürdige Entitäten behandelt werden müssen, die einer Richtlinienkontrolle unterliegen, ist genau die These, die Zscaler seit fünfzehn Jahren vertritt.

An dieser Stelle gerät die Angst vor der Disruption ins Wanken. Das pessimistische Szenario geht davon aus, dass Modelle wie „Mythos“ von Anthropic, das derzeit im Rahmen des „Project Glasswing“-Programms in begrenzter Auflage verfügbar ist, letztendlich Sicherheitsanbieter ersetzen werden. Chaudhrys Gegenargument lautet, dass diese Modelle genau das Gegenteil bewirken. Sie finden weitaus mehr Schwachstellen, als Unternehmen jemals beheben können, was den Bedarf an architektonischen Abwehrmaßnahmen wie dem Verbergen von Anwendungen und dem Stoppen lateraler Bewegungen erhöht. Er brachte es auf den Punkt: Mythos findet mehr Schwachstellen, und „das bedeutet, dass der Bedarf an Anbietern wie Zscaler steigt.“ Zscaler ist seit Anfang März Teil von Glasswing und nimmt zudem am „Daybreak“-Programm von OpenAI teil. Damit positioniert sich das Unternehmen als die Sicherheitsschicht, mit der diese Modellunternehmen zusammenarbeiten, und nicht als der etablierte Anbieter, den sie verdrängen. Um ein umfassendes Bild davon zu erhalten, wie das Management die KI-Roadmap dargestellt hat, lohnt es sich, die Investor-Relations-Unterlagen der Veranstaltung direkt zu lesen.

Sehen Sie sich historische und zukünftige Schätzungen für die Zscaler-Aktie an (kostenlos!) >>>

Das neue Produkt, das die Eintrittsbarriere erhöht

Die wichtigste Markteinführung auf der Konferenz war „Zero Trust for AI Agents“, das auf dem bestehenden „Zero Trust Exchange“ aufbaut – jener Plattform, die den Unternehmensdatenverkehr leitet und regelt, wer mit wem kommunizieren darf. Chaudhry bezeichnete dies als eines der am schwersten zu lösenden Probleme in diesem Bereich. „Dies stellt für neue Marktteilnehmer wahrscheinlich größere Eintrittsbarrieren dar als jeder andere Bereich da draußen“, sagte er. Der Grund dafür ist die Größenordnung. Zscaler verarbeitet bereits etwa 750 Milliarden Transaktionen pro Tag, und das Management geht davon aus, dass die Welt der Agenten das Volumen „um ein paar Nullen erhöhen“ wird. Eine solche Inline-Prüfung bei Wire-Speed aufzubauen, ist nichts, was ein Start-up schnell auf die Beine stellen kann.

Aus kommerzieller Sicht vollzieht sich eine Verlagerung hin zu nutzungsabhängiger Preisgestaltung, was Beachtung verdient, da der Rückgang bei den Lizenzbasierten Umsätzen den Kern des Pessimismus-Szenarios bildet. Das Management gab bekannt, dass der Anteil nicht lizenzbasierter Einnahmequellen von rund 25 % des jährlichen Neuvertragswerts im vorletzten Quartal auf 30 % im letzten Quartal gestiegen ist. Die Abrechnung der „Agentic Exchange“ erfolgt nach Datenverkehr und Anfragen, was sich in einem Token-Verbrauch niederschlägt. Diese Struktur bedeutet, dass die Zunahme der Agenten zu einem Umsatztreiber wird und nicht zu einem Hemmfaktor durch die Anzahl der Lizenzen – genau der Mechanismus, von dem Skeptiker annehmen, dass er dem Unternehmen schadet.

Was die Kunden sagten, als das Management die Bühne verließ

Die Kundenrunde ist normalerweise der Punkt, an dem Konferenztheater zusammenbricht, doch hier untermauerte sie stattdessen die These. Wayne Fajerski, stellvertretender CISO bei Edward Jones und seit 2010 Kunde von Zscaler, äußerte sich unverblümt zur Dringlichkeit von KI. „KI ist für uns derzeit das A und O“, sagte er und beschrieb das Kernproblem als „Shadow-KI“ – die Unfähigkeit, Tools zu steuern, die man nicht sehen kann. Jason Kohler, stellvertretender CISO bei Eaton, beschrieb die Bereitstellung von Zero-Trust-Appliances in rund 100 Fabriken, um Bedrohungen auf Geräteebene einzudämmen. Mustapha Kebbeh, CSO bei UKG, erläuterte den Einsatz von Zscaler zur Steuerung von Entwickleraktivitäten innerhalb von Programmierwerkzeugen wie Claude Code – ein Anwendungsfall, der vor einem Jahr noch nicht existierte.

Das sind keine Pilotprojekte. Es handelt sich um große Unternehmen, die KI-Sicherheit als einen realen, finanziell geförderten Bedarf beschreiben. Was die Frage nach der Herkunft der Mittel angeht, waren die Meinungen der Podiumsteilnehmer geteilt, aber aufschlussreich. „Es kommt eigentlich nicht aus dem Sicherheitsbereich, sondern aus dem Geschäft“, sagte Kohler, „denn dort versteht man den Wert, den Sicherheit ihnen bieten wird, um die von ihnen entwickelte KI sicher zu halten.“ Kebbeh beschrieb seine eigenen Ausgaben als eine Kombination aus Umschichtung und Neuinvestitionen. So oder so werden die Mittel bereitgestellt, was der Vorstellung widerspricht, dass KI die Sicherheitsbudgets pauschal schrumpfen lässt.

Die Frage, die die Konferenz nicht vollständig beantwortete

Nichts davon erklärt, warum die Aktie gefallen ist. Zscaler meldete am 26. Mai die Ergebnisse für das dritte Quartal des Geschäftsjahres 2026, die in beiden Bereichen die Erwartungen übertrafen: Der Umsatz lag bei 850,48 Millionen US-Dollar und der bereinigte Gewinn pro Aktie bei 1,08 US-Dollar. Dennoch fiel die Aktie nach Bekanntgabe des Berichts um 31,52 % – einer der schlimmsten Tagesverluste in ihrer Geschichte. Auslöser war die Prognose: Die vorläufigen Leitlinien des Managements für das Geschäftsjahr 2027 deuteten auf ein Wachstum der jährlich wiederkehrenden Umsätze und des Gesamtumsatzes von etwa 16 % bis 17 % hin – eine deutliche Verlangsamung gegenüber dem Tempo von rund 25 % im Geschäftsjahr 2026. Erschwerend kam hinzu, dass das Management zwei Abgänge aus dem Go-to-Market-Team bekannt gab. Auf der Zenith Live ging Chief Revenue Officer Mike Rich direkt auf die Personalfluktuation ein, bezeichnete sie als „nur zwei gleichzeitig“ und verwies auf eine starke Nachfolge, doch der Markt wollte offensichtlich mehr Beruhigung als das.

Die skeptische Sichtweise hat Gewicht. Meta Marshall von Morgan Stanley, die die Aktie im April herabstufte, sagte, die jüngsten Ergebnisse bestätigten ihre Vorsicht, und warnte, die Aktie könnte in der „Penalty Box“ bleiben, bis sich die Fortschritte im Bereich KI-Sicherheit deutlich in den Ergebnissen zeigen. Wells Fargo und Evercore ISI senkten ihre Kursziele nach der Gewinnbekanntgabe. Ehrlich betrachtet hat die Telefonkonferenz das langfristige Argument überzeugend dargestellt, während die Frage der kurzfristigen Umsetzung offen blieb – und genau diese Lücke spiegelt sich nun in der Bewertung wider.

Diese Lücke zeigt sich auch im Vergleich zu Mitbewerbern. Zscaler notiert bei einem Verhältnis von Unternehmenswert zu Umsatz für die nächsten zwölf Monate von etwa 5,3, was unter dem Durchschnitt von rund 6,7 seiner Software-Vergleichsgruppe auf TIKR liegt und nur einen Bruchteil des 28-fachen von CrowdStrike ausmacht. Sein normalisierter Gewinn je Aktie von 1,08 US-Dollar im April-Quartal lag über den 0,80 US-Dollar von Palo Alto Networks und deutlich über den 0,23 US-Dollar von Cloudflare im gleichen Zeitraum, obwohl der Markt das Unternehmen mit einem stärkeren Abschlag bewertet als beide. Am 1. Juni stufte John DiFucci von Guggenheim – derselbe Analyst, der das Management während der Zenith Live-Fragerunde bezüglich der Markteinführungsstrategie unter Druck gesetzt hatte – die Aktie auf „Kaufen“ mit einem Kursziel von 214 US-Dollar hoch und bezeichnete sie als „Trust-me-Story“, aber als Einstiegspunkt für einen Branchenführer. Der Abschlag ist kein Rätsel. Der Markt preist ein nachlassendes Wachstum ein und wartet auf den Beweis, dass sich die KI-Erzählung in Auftragseingänge umsetzt.

Sehen Sie, wie sich Zscaler im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

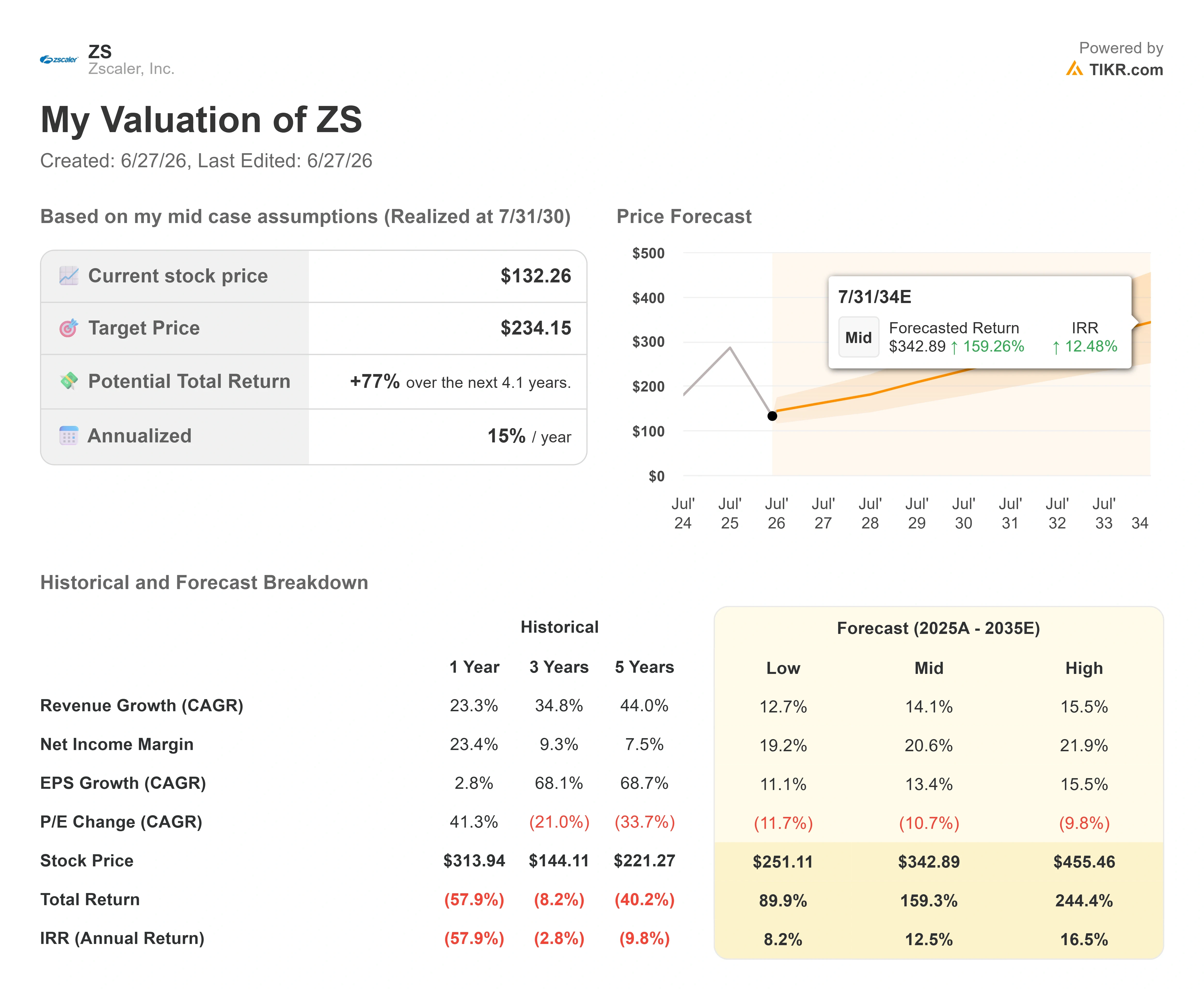

- Aktueller Kurs: 132,26 $

- Kursziel (Mittelwert): ~235 $

- Potenzielle Gesamtrendite: ~77 %

- Annualisierte IRR: ~15 % / Jahr

Unter Zugrundelegung des mittleren Szenarios von TIKR bewertet das Modell Zscaler bis Mitte 2030 mit rund 235 $, was einer Gesamtrendite von etwa 77 % gegenüber dem aktuellen Kurs entspricht – oder etwa 15 % annualisiert über die nächsten 4,1 Jahre. Das Mid-Case-Szenario ist hier der richtige Anker, da es sich auf die vorläufige Prognose des Managements stützt und nicht auf eine Erholungsstory, bei der sich das KI-Narrativ erst vollständig entfalten muss.

Das Kursziel stützt sich auf zwei Umsatztreiber. Der erste ist die nutzungsbasierte „Agentic“- und KI-Sicherheitsschicht, bei der „AI Protect“ bereits die Marke von 100 Millionen US-Dollar bei den Buchungen der letzten zwölf Monate überschritten hat und die „Agentic Exchange“ ein nach Datenverkehr berechnetes Preismodell einführt. Der zweite ist die Plattformerweiterung innerhalb der bestehenden Kundenbasis, wo die Einführung von „Zero Trust Everywhere“ die Marke von 500 Unternehmen überschritten hat und der jährliche wiederkehrende Umsatz im Bereich Datensicherheit 500 Millionen US-Dollar überschritten hat, was einem Wachstum von über 30 % entspricht. Der Margentreiber ist der operative Hebel: Die Non-GAAP-Betriebsmarge erreichte im dritten Quartal mit 23 % ein Allzeithoch, und die für das Modell prognostizierte Umsatz-CAGR von rund 14 % sowie die Nettogewinnmarge von etwa 21 % extrapolieren den bestehenden Hebel, anstatt von einer aggressiven Expansion auszugehen. Das Hauptrisiko besteht darin, dass sich das Wachstum im Geschäftsjahr 2027 im mittleren Zehnerbereich einpendelt und die Auftragseingänge im Bereich KI-Sicherheit in den ausgewiesenen Ergebnissen unsichtbar bleiben, wodurch das Kurs-Gewinn-Verhältnis stagniert.

Das Aufwärtspotenzial ist klar: Sollte sich die Nachfrage nach agentenbasierter Sicherheit so entwickeln, wie auf der Konferenz angedeutet, wird die Aktie von ihrem historischen Tiefststand in Richtung des von den Analysten geschätzten Durchschnittsziels von rund 193 US-Dollar und darüber hinaus neu bewertet. Das Abwärtsrisiko ist ebenso klar: Eine weitere Korrektur der Prognosen oder sichtbarer Wettbewerbsdruck durch Palo Alto Networks und Cloudflare hält die Aktie unabhängig von den langfristigen Aussichten in der „Penalty Box“.

Fazit

Der nächste echte Test ist der für Anfang September erwartete Bericht zum vierten Geschäftsquartal, und die entscheidende Kennzahl ist der Netto-ARR-Zuwachs. Die vorläufigen Vorgaben des Managements deuten auf eine Abschwächung des organischen Netto-ARR-Wachstums hin, daher stellt sich die Frage, ob sich die auf der Zenith Live gezeigte Dynamik bei agentenbasierter und KI-Sicherheit in dieser Kennzahl niederschlägt. Ein positives Szenario wäre, wenn der Netto-Neuzugang an wiederkehrenden Umsätzen (ARR) die vorsichtige Prognose hält oder übertrifft, während die Buchungen für AI Protect weiter über die 100-Millionen-Dollar-Marke steigen. Ein negatives Szenario wäre eine weitere Prognose im Rahmen der Erwartungen oder darunter, die bestätigt, dass die Verlangsamung struktureller Natur ist und nicht auf eine vorsichtige Anpassung im Zusammenhang mit dem Umsatzwandel zurückzuführen ist. Zenith Live hat die langfristigen Aussichten so gut dargestellt, wie es das Management nur konnte. Im September wird sich zeigen, ob die Zahlen dies bestätigen oder nicht.

Sollten Sie in Zscaler investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Zscaler auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Zscaler neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Zscaler kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!