Wichtige Kennzahlen zur Figma-Aktie

- Aktueller Kurs: 18,62 $

- Kursziel (Mittelwert): ~59 $

- Konsensziel der Analysten: ~36 $

- Potenzielle Gesamtrendite: ~217 %

- Annualisierte IRR: ~29 % / Jahr

- Kursreaktion auf die Gewinnmitteilung: +13,24 % (14.05.26)

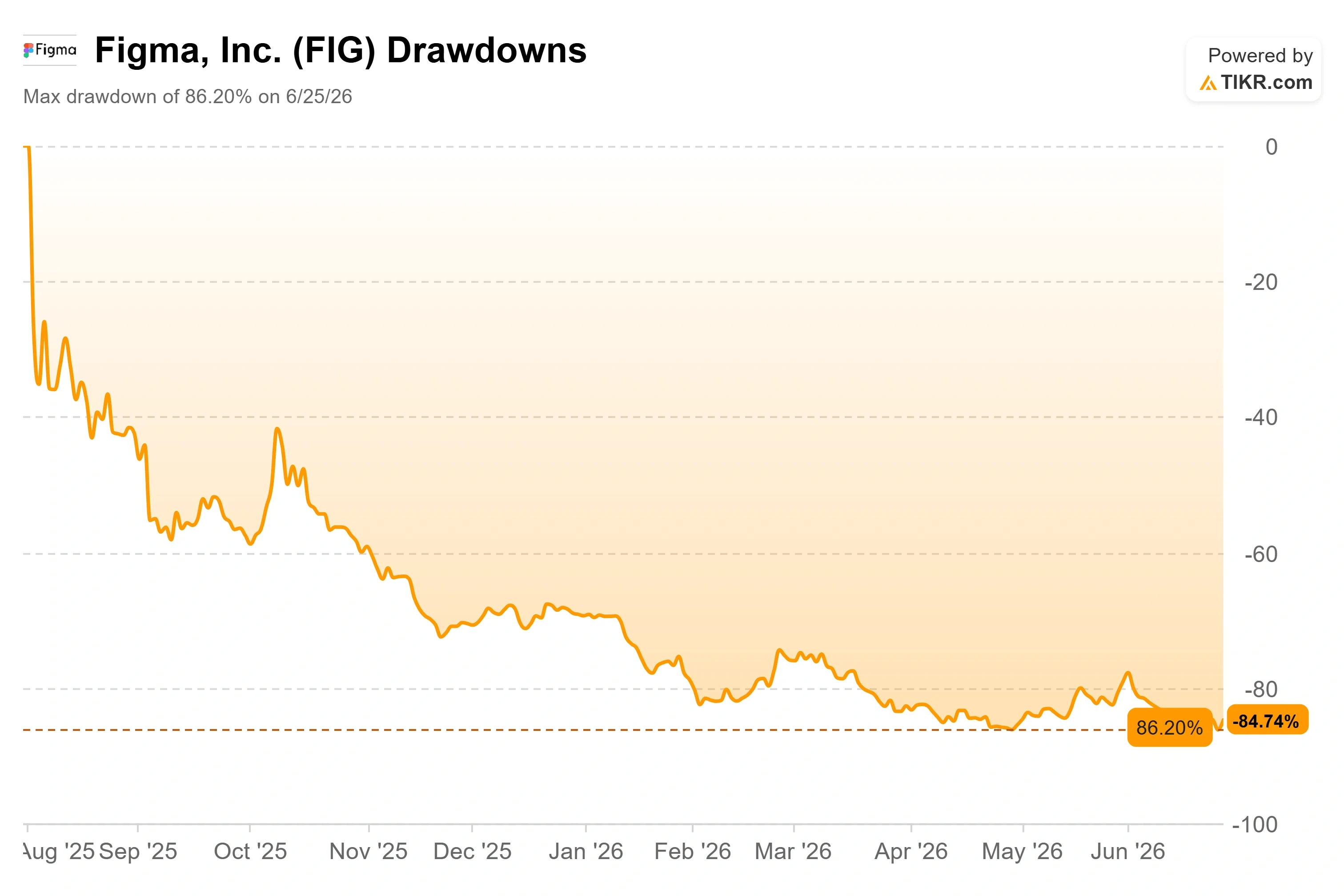

- Maximaler Drawdown: 86,20 % (25.06.26)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Figma, Inc. (FIG) legte am 26. Juni um 10,57 % zu und schloss bei 18,62 $, womit eine Phase endete, in der Käufer schließlich nahe den Tiefstständen eingestiegen waren. Der Aufschwung ist auf dem Chart kaum zu erkennen. Die Aktie notiert immer noch rund 87 % unter ihrem 52-Wochen-Hoch von 142,92 $, und ihr Kursrückgang erreichte am 25. Juni mit 86,20 % seinen Tiefpunkt. Diese Lücke sagt alles aus. Bei der Figma-Aktie im Jahr 2026 ist ein Kampf entbrannt zwischen einem Unternehmen, das wieder an Fahrt gewinnt, und einem Markt, der davon überzeugt ist, dass künstliche Intelligenz das Unternehmen aushöhlen wird. Die eine Seite verweist auf ein Umsatzwachstum von 46 %. Die andere verweist auf ein konkurrierendes Design-Tool, das von einem ehemaligen Vorstandsmitglied von Figma selbst entwickelt wurde. Keine der beiden Seiten hat bisher Recht behalten, weshalb die Aktie innerhalb eines Handelstages um 10 % schwanken kann, ohne dass es einen einzigen eindeutigen Auslöser gibt.

Die Frage, die der Markt nicht beantworten kann, ist einfach: Ist ein Kursrückgang von 87 % das Zeichen eines gescheiterten Unternehmens oder eines falsch bewerteten?

Die Auslöser hinter der Aktie

Zwei Ereignisse aus der Vergangenheit prägen die aktuelle Situation. Am 17. Juni nahm Citi die Berichterstattung mit einer Kaufempfehlung und einem Kursziel von 36 US-Dollar auf, woraufhin die FIG-Aktie an diesem Handelstag um etwa 4 % stieg. Wochen zuvor, am 28. Mai, hatte Findell Capital Management einen Brief und einen Bericht an den CEO und den Vorstand von Figma gerichtet. Die Aktivistenkampagne lastet seitdem wie ein Damoklesschwert über dem Unternehmen und ist von den beiden Ereignissen das folgenreichere.

Bei dieser Kampagne geht es nicht um einen Wettbewerber. Es geht um den Vorstand. Findell forderte drei Dinge: eine einfachere Produktpalette, Kosten, die denen der Mitbewerber entsprechen, und eine Überprüfung der Unternehmensführung hinsichtlich einer bestimmten Abfolge von Ereignissen. Mike Krieger, Chief Product Officer von Anthropic, trat am 14. April aus dem Vorstand von Figma zurück. Drei Tage später, am 17. April, brachte Anthropic „Claude Design“ auf den Markt – ein Produkt, das Findell in seinem eigenen Schreiben als direkten Konkurrenten von Figma bezeichnete. Findell forderte eine unabhängige Untersuchung durch den Vorstand, um zu klären, ob vertrauliche Informationen diese Grenze überschritten haben, und wies darauf hin, dass zwei verbleibende Vorstandsmitglieder über ihre Risikokapitalgesellschaften wirtschaftliche Interessen an Anthropic haben. Dies sind Vorwürfe in einem Aktionärsbrief, keine festgestellten Tatsachen.

Die Kritik an den Kosten fällt schärfer aus. Findell wies darauf hin, dass Analystenschätzungen davon ausgehen, dass Figma im Jahr 2026 rund 375 Millionen US-Dollar – etwa 27 % des Umsatzes – für aktienbasierte Vergütungen ausgeben wird, verglichen mit etwa 8 % des Umsatzes bei Adobe im letzten Quartal. Für ein Unternehmen, das nach wie vor GAAP-Verluste ausweist, ist eine Aktienverwässerung in dieser Größenordnung eine echte Belastung für den Wert pro Aktie. Die Anleger scheinen diesen Druck eher zu begrüßen als zu fürchten, denn straffere Ausgaben und eine schärfere Fokussierung sind genau das, was ein verlustbringendes Wachstumsunternehmen braucht.

Historische und Zukunftsprognosen für die Figma-Aktie anzeigen (kostenlos!) >>>

Das Geschäft verläuft genau umgekehrt zu dem, was der Chart vermuten lässt

Lässt man die Schwankungen außer Acht, war das erste Quartal für Figma das stärkste seit dem Börsengang. Der Umsatz stieg im ersten Quartal 2026 im Vergleich zum Vorjahreszeitraum um 46 % auf 333 Millionen US-Dollar und beschleunigte sich damit gegenüber den 40 % des Vorquartals. Die Netto-Dollar-Kundenbindung, die misst, wie viel mehr bestehende Kunden im Laufe der Zeit ausgeben, erreichte 139 % – den höchsten Stand seit über zwei Jahren. Die Zahl der zahlenden Kunden stieg im Jahresvergleich um 54 % auf rund 690.000.

Die Zahl, die für die KI-Debatte am wichtigsten ist, ist die Zahlungsbereitschaft. Figma begann am 18. März mit der Durchsetzung von KI-Guthabenlimits. Ende April nutzten über 75 % der „Org“- und „Enterprise“-Nutzer, die zuvor ihre Limits überschritten hatten, weiterhin Guthaben im Rahmen des neuen kostenpflichtigen Systems. Finanzvorstand Praveer Melwani brachte diesen Meilenstein der Monetarisierung bei der Ergebniskonferenz zum ersten Quartal 2026 auf den Punkt: „Da die KI-Kreditlimits für alle Lizenzen nun in Kraft sind, schlagen die wachsende KI-Nutzung und -Akzeptanz sich nun in Umsatz nieder.“ Dieser Satz bildet die Brücke zwischen Figmas Produktgeschichte und seiner Gewinn- und Verlustrechnung, da er zum ersten Mal die Nutzeraktivität in Dollar umsetzt.

CEO Dylan Field ging direkt auf die Bedrohung durch Anthropic ein, anstatt ihr auszuweichen. „Ich denke, was Anthropic angeht, können wir sie natürlich nicht einfach ignorieren“, sagte er während der Telefonkonferenz, bevor er argumentierte, dass Figmas leistungsstarke Multiplayer-Arbeitsfläche und der tiefgehende Produktkontext schwer nachzubilden seien. Diese Offenheit ist wichtig, denn das gesamte „Bear Case“ hängt davon ab, ob das Management die Bedrohung klar erkennt. Der Markt reagierte auf die Veröffentlichung: Die FIG-Aktie stieg am Tag der Veröffentlichung am 14. Mai um 13,24 % – der stärkste Kursanstieg am Tag der Gewinnbekanntgabe unter allen bisher gemeldeten Quartalen.

Was die Bewertung aussagt, wenn man die Zahlen durchrechnet

Hier lässt sich die Diskrepanz quantifizieren. Figma wird mit dem etwa 5,5-fachen des Umsatzes der nächsten zwölf Monate gehandelt – ein Vielfaches, das sich gegenüber dem über 21-fachen vor einem Jahr verringert hat. Im Vergleich zu den Mitbewerbern ist der Kontrast eklatant. Adobe wird mit etwa dem 3,0-fachen des Umsatzes der nächsten zwölf Monate gehandelt, Manycore Tech mit etwa dem 17-fachen. Figma liegt in vielerlei Hinsicht dazwischen, steigerte seinen Umsatz im letzten Quartal jedoch um rund 46 % und wuchs damit schneller als beide. Ein Unternehmen mit einem Wachstum von fast 46 %, das zum 5,5-fachen des erwarteten Umsatzes gehandelt wird, entspricht nicht der Bewertung eines Unternehmens, an das der Markt glaubt. Es ist die Bewertung eines der Märkte, die sich auf eine Disruption gefasst machen.

Diese Befürchtung ist nicht unbegründet. Google hat Anfang dieses Jahres mit „Stitch“ ein kostenloses KI-Design-Tool auf den Markt gebracht, und im April folgte „Claude Design“ von Anthropic. Sollten Anbieter von Foundation-Modellen die Design-Generierung zur Massenware machen, schwindet Figmas Preissetzungsmacht, und die Wachstumsannahme bricht zusammen. Es gibt zudem ein offen gelegtes Risiko, das klar benannt werden sollte: Figma hat in einer Meldung erklärt, dass der Rechtsstreit von Anthropic mit der US-Regierung über den Status von „Claude“ in der Lieferkette des Bundes Auswirkungen auf die Regierungsgeschäfte von Figma haben könnte, da „Claude“ einige der KI-Produkte des Bundes antreibt. Das optimistische Szenario lautet, dass Wechselkosten real sind, die Kundenbindung steigt und KI sich eher als Umsatztreiber denn als Verlustquelle erweist. Das pessimistische Szenario ist, dass der gefährlichste Konkurrent bis April im Vorstand saß, und die nächsten Quartale werden entscheiden, welche Einschätzung richtig ist.

Sehen Sie, wie Figma im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 18,62 $

- Kursziel (Mittelwert): ~59 $

- Potenzielle Gesamtrendite: ~217 %

- Annualisierte IRR: ~29 % / Jahr

Unter Zugrundelegung des mittleren Szenarios von TIKR ermittelt das Modell ein Kursziel von rund 59 $ für die Figma-Aktie, das Ende 2030 erreicht werden soll. Sollten diese Annahmen zutreffen, bedeutet dies ein Gesamtpotenzial von rund 217 % und eine annualisierte Rendite von etwa 29 % über die nächsten viereinhalb Jahre. Das Mid-Case-Szenario ist hier der richtige Maßstab, da es von einer disziplinierten Umsetzung ausgeht und nicht von einem Wunder.

Zwei Umsatztreiber stützen die Prognose: die anhaltende Ausweitung der Nutzerlizenzen in Unternehmensorganisationen sowie die Monetarisierung von KI-Credits, nachdem nun kostenpflichtige Limits eingeführt wurden und sich positiv auswirken. Der Margentreiber ist die operative Hebelwirkung, da die Bruttomarge von Figma von rund 80 % dafür sorgt, dass das Umsatzwachstum in die Rentabilität fließt, während das Management auf Modell-Routing und First-Party-Modelle setzt, um die Inferenzkosten zu steuern. Das Hauptrisiko ist die Kommodifizierung der KI: Sollten Konkurrenten wie Claude Design die Preismacht untergraben, ist die im mittleren Szenario prognostizierte Umsatz-CAGR von rund 19 % nicht haltbar.

Das Aufwärtspotenzial: Sollte sich die KI von einer Bedrohung zu einem Rückenwind wandeln und sich das Nutzerwachstum beschleunigen, spiegelt das Kursziel des Modells von rund 59 US-Dollar eine robuste Softwareplattform wider, die der Markt in seiner Panik falsch bewertet hat.

Der Nachteil: Sollte sich das Wachstum auf 30 % verlangsamen und die Verluste anhalten, wäre eine Neubewertung in Richtung des von der Wall Street geschätzten Kursziels von rund 36 US-Dollar – oder darunter – das realistischere Ergebnis.

Fazit

Der nächste echte Test ist das August-Quartal. Achten Sie vor allem auf eine Kennzahl: die Netto-Dollar-Kundenbindung. Sie lag im ersten Quartal bei 139 %, und das zweite volle Quartal der Monetarisierung von KI-Krediten wird zeigen, ob dieser Wert hält oder nachlässt. Ein Wert über 135 % bei anhaltender Kreditnachfrage bestätigt die These, dass KI ein Rückenwind ist. Ein Rückgang in den hohen 120er-Bereich, gepaart mit einem Umsatzwachstum, das unter die hohen 30er-Werte fällt, würde den Bären ihren Beweis liefern und das Kursziel der Wall Street von rund 36 US-Dollar wieder in den Fokus rücken. Die Reaktion des Vorstands auf Findell ist der Unwägbarkeitsfaktor, der die Aktie als Erstes bewegen könnte. Sollte Figma vor August eine Überprüfung der Unternehmensführung oder explizite Kostenziele ankündigen, könnte die Neubewertung bereits beginnen, noch bevor die Zahlen überhaupt vorliegen.

Sollten Sie in Figma investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Figma auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Figma neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Figma kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!