Wichtige Kennzahlen zur CRCL-Aktie

- Kursentwicklung der vergangenen Woche: -7,9 %

- 52-Wochen-Spanne: 50 bis 263 US-Dollar

- Zielkurs nach Bewertungsmodell: 209 $

- Impliziertes Aufwärtspotenzial: +203,2 % über 2,5 Jahre

Führen Sie die Bewertung von Circle in weniger als 60 Sekunden selbst durch – mit dem kostenlosen Bewertungsmodell von TIKR >>>

Das Zahlungsnetzwerk von Circle wächst, während die Aktie nachgibt

Circle Internet Group (CRCL) verlor in der vergangenen Woche rund 14 % und setzte damit den starken Abverkauf von ihrem 52-Wochen-Hoch von 263 $ fort. Die Aktie notiert nun bei knapp 69 $ und damit unter ihrem IPO-Kursbereich, doch das zugrunde liegende USDC-Netzwerk des Unternehmens hat weiter zugenommen. Die Anleger überdenken offensichtlich die Bewertung, doch die Geschäftsdynamik zeigt in die entgegengesetzte Richtung.

Die bedeutendste Entwicklung der Woche erfolgte am 26. Juni, als Nomura eine strategische Partnerschaft mit Circle bekannt gab, um USDC für globale Finanzdienstleistungen, einschließlich Sicherheitenmanagement und Geldtransfers, zu nutzen. Nomura ist eines der größten Finanzinstitute Japans, sodass die Partnerschaft signalisiert, dass sich die institutionelle Akzeptanz der Stablecoin-Infrastruktur über rein kryptowährungsorientierte Unternehmen hinaus beschleunigt. Stablecoins sind digitale Währungen, die an einen stabilen Vermögenswert, typischerweise den US-Dollar, gekoppelt sind, und USDC ist das Flaggschiffprodukt von Circle.

Anfang der Woche kündigte Circle Integrationen mit INFINIOS in Bahrain, Munify auf den Philippinen sowie mit MassPay und Nium an, die jeweils die USDC-Abwicklung mit lokalen Zahlungssystemen in Schwellenländern verbinden. Das Circle Payments Network (CPN) ist die Infrastrukturebene, die diese Integrationen ermöglicht. Jede neue Integration erweitert den adressierbaren Markt für das Reserveertragsmodell von Circle, bei dem das Unternehmen Zinsen auf die US-Staatsanleihen erzielt, die jeden im Umlauf befindlichen USDC absichern.

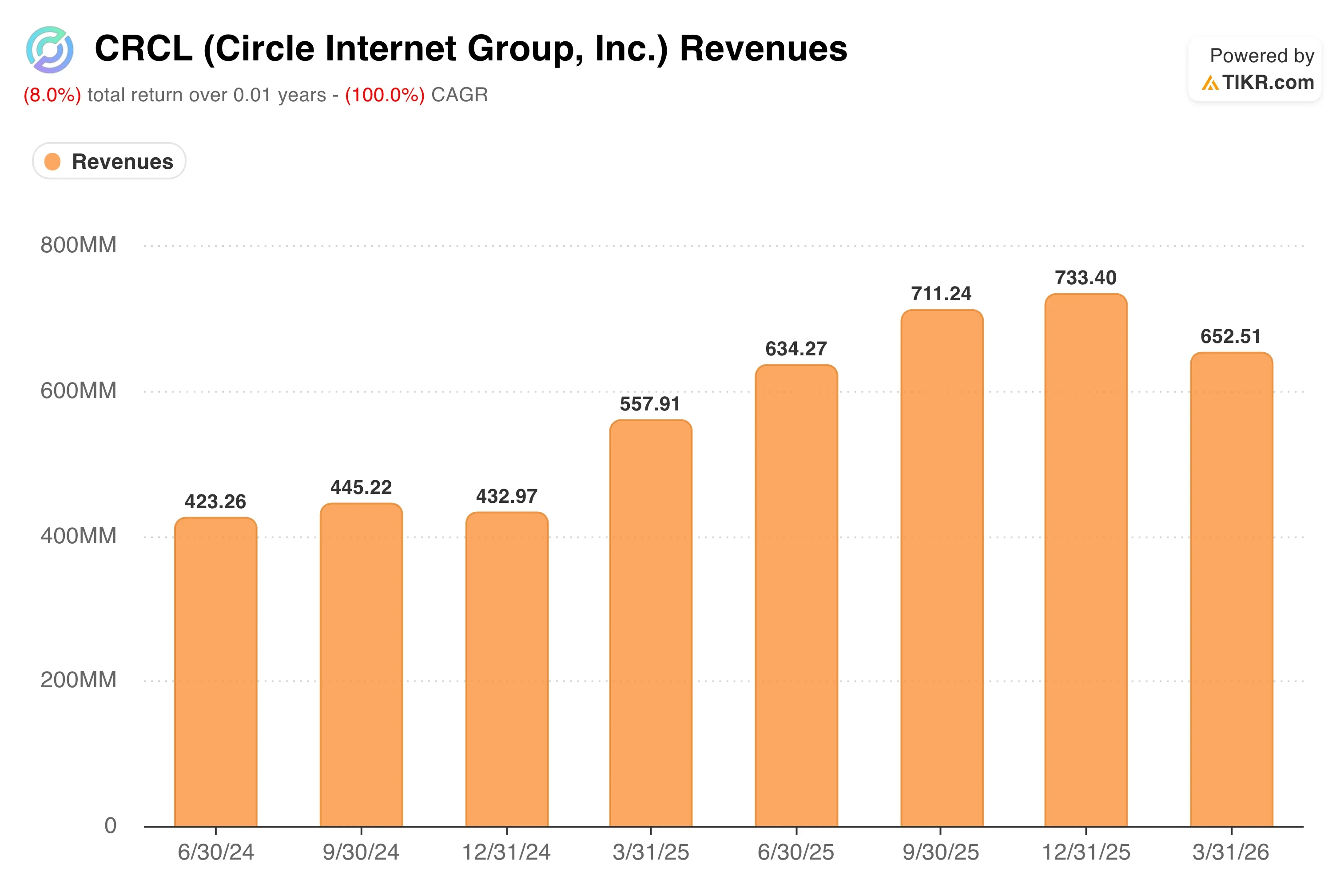

Jeremy Allaire, CEO von Circle, hat den USDC als „programmierbaren Dollar“ beschrieben, der sofortige, grenzenlose Abwicklungen zu einem Bruchteil der Kosten herkömmlicher Überweisungen ermöglicht. Die am 11. Mai veröffentlichten Ergebnisse für das erste Quartal wiesen einen Umsatz von 694 Millionen US-Dollar aus, was einem Anstieg von 20 % gegenüber dem Vorjahr entspricht, jedoch rund 4 % unter den Konsensschätzungen liegt.

Der Nettogewinn sank um 15 % auf 55 Millionen US-Dollar, was zum Teil auf steigende Verteilungskosten zurückzuführen ist, da Circle die Erträge aus den Reserven mit Partnern im Ökosystem teilt. In Zukunft wird die Entwicklung der CRCL-Aktie davon abhängen, ob die CPN-Expansion zu wiederkehrenden, margenstärkeren Umsätzen führt, anstatt zu Volumina, die stark mit Zwischenhändlern geteilt werden.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für CRCL an (kostenlos) >>>

Kann die Stablecoin-These die implizierte Rendite von Circle rechtfertigen?

Unter den Annahmen des Bewertungsmodells, die bis zum 31.12.28 gelten, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 25 ,6 %

- Operative Margen: 12 ,3 %

- KGV zum Zeitpunkt des Börsengangs: 56,1x

Auf Basis dieser Eingabewerte schätzt das Modell einen Kurszielwert von 209 US-Dollar, was ein Gesamtpotenzial von 203,2 % gegenüber dem aktuellen Aktienkurs von 69 US-Dollar und eine annualisierte Rendite von 55,3 % über die nächsten 2,5 Jahre impliziert.

Eine Prognose der annualisierten Rendite von 55,3 % spiegelt gleichzeitig zwei Dinge wider: ein enormes Aufwärtspotenzial und ein erhebliches Umsetzungsrisiko. Zukunftsprognosen, die eine zweijährige Umsatz-CAGR von 25,3 % zeigen, untermauern die Glaubwürdigkeit der Annahme einer Umsatz-CAGR von 25,6 %, doch hängt diese Annahme vom Wachstum des USDC-Angebots ab, da sich die Akzeptanz von Stablecoins in institutionellen Anwendungsfällen und in Schwellenländern weiter vertieft.

Das Ziel einer operativen Marge von 12,3 % ist der Punkt, an dem die Spannung liegt. Die EBIT-Marge von Circle der letzten zwölf Monate ist derzeit mit (5,0 %) negativ, und die Bruttomarge der letzten zwölf Monate beträgt lediglich 8,1 %. Der Weg von der derzeit verlustbringenden Betriebsstruktur zu Margen von 12,3 % führt über Umsatzwachstum und eine Senkung der an Börsen- und Wallet-Partner gezahlten Vertriebskosten. Dies ist zwar erreichbar, aber nicht garantiert, insbesondere wenn der USDC nach der Verabschiedung der US-Stablecoin-Gesetzgebung unter Wettbewerbsdruck durch von Banken ausgegebene Stablecoins gerät.

Das Exit-KGV von 56,1x ist im Vergleich zu traditionellen Fintech-Bewertungen hoch, doch Circle ist kein traditionelles Fintech-Unternehmen. Es handelt sich eher um ein Unternehmen für digitale Zahlungsinfrastruktur. Beim aktuellen NTM-KGV von 56,1 bewertet das Modell die Aktie bereits mit dem implizierten Exit-Multiplikator, was bedeutet, dass das Gewinnwachstum die gesamte Rendite im Modell bestimmt und nicht die Multiplikatorausweitung.

Sehen Sie mit TIKR, was Analysten für den Umsatz und Gewinn von Circle bis 2028 prognostizieren >>>

Circle im Vergleich zu Coinbase und traditionellen Zahlungsnetzwerken

Die relevantesten börsennotierten Vergleichsunternehmen für Circle sind Coinbase (COIN) sowie Unternehmen aus dem Bereich der traditionellen Zahlungsinfrastruktur wie PayPal (PYPL). Coinbase profitiert von denselben regulatorischen Rückenwindfaktoren für Stablecoins und ist der wichtigste Vertriebspartner für USDC. Dennoch erzielt das Unternehmen den Großteil seiner Einnahmen aus Handelsgebühren und nicht aus Erträgen aus Reserven. Analysten prognostizieren für Coinbase ein Umsatzwachstum auf NTM-Basis im mittleren Zehnerbereich, was unter dem 25-Prozent-Ziel von Circle liegt; allerdings weist Coinbase deutlich höhere operative Margen auf.

PayPal steigt mit seinem eigenen Produkt PYUSD in den Stablecoin-Markt ein und verfügt über den Vorteil eines Händlernetzwerks, der Circle fehlt. PayPal wird mit dem etwa 14-fachen des erwarteten Gewinns gehandelt – ein Bruchteil des Kurs-Gewinn-Verhältnisses von Circle –, doch ist auch das Wachstumsprofil von PayPal deutlich geringer. Der Vergleich verdeutlicht die Bewertungsspannung bei CRCL: Investoren zahlen für ein Zahlungsinfrastrukturunternehmen, das wie ein wachstumsstarkes Softwareunternehmen bewertet wird.

Der Wettbewerbsvorteil von Circle beruht auf der Größe des USDC als Vorreiter und der Tiefe seiner institutionellen Beziehungen. Mit dem Beitritt von Nomura, INFINIOS, Nium und anderen zum CPN baut Circle Netzwerkeffekte auf, die für spätere Marktteilnehmer nur schwer schnell nachzuahmen sind. Auch das regulatorische Umfeld begünstigt den USDC, da Circle der konformste und transparenteste Stablecoin-Emittent auf dem Markt ist und somit gut für jede US-amerikanische Stablecoin-Gesetzgebung positioniert ist, die eine Prüfung der Reserven und Transparenz vorschreibt.

Was treibt die CRCL-Aktie Aktie in Zukunft antreiben?

Der wichtigste Katalysator für Circle ist die US-Gesetzgebung zu Stablecoins, die im Kongress voranschreitet. Ein klarer regulatorischer Rahmen würde die institutionelle Akzeptanz ermöglichen, die bisher durch rechtliche Unsicherheit verzögert wurde. Die Compliance-Infrastruktur von Circle entspricht bereits den Anforderungen, die die vorgeschlagene Gesetzgebung mit sich bringen würde, was dem Unternehmen einen First-Mover-Vorteil verschafft, sobald die Regeln konkretisiert werden.

Die Pipeline an CPN-Partnerschaften ist zudem der deutlichste kurzfristige Wachstumsmotor. Jede neue Integration erweitert die Abwicklungsreichweite des USDC, ohne dass Circle eine physische Infrastruktur aufbauen muss. Die Partnerschaft mit Nomura ist besonders bedeutsam, da die Verwaltung von Sicherheiten und Geldtransfers Anwendungsfälle mit hoher Transaktionsgeschwindigkeit und hohem Wert darstellen, die den durchschnittlichen USDC-Bestand im Umlauf und damit die Erträge aus den Reserven von Circle erhöhen würden.

Die Ergebnisse für das zweite Quartal 2026 sollen am 10. August veröffentlicht werden. Die wichtigste Kennzahl, die es zu beobachten gilt, ist das Wachstum des USDC-Angebots, da das Erlösmodell von Circle direkt davon abhängt, wie viel Stablecoin im Umlauf ist, multipliziert mit dem aktuellen kurzfristigen Zinssatz. Sollten die Zinssätze auf hohem Niveau bleiben und die USDC-Versorgung parallel zur CPN-Expansion wachsen, dürften die Reserveerträge von Circle anziehen.

Das Risiko, das Anleger bereits einpreisen, ist der Druck durch die Vertriebskosten. Circle zahlt im Rahmen seiner USDC-Wachstumsstrategie einen erheblichen Teil der Reserveerträge an Coinbase und andere Partner im Ökosystem aus. Sollte diese Kostenstruktur im Zuge der Skalierung des Netzwerks nicht rationalisiert werden, würde sich der Weg zu einer operativen Marge von 12,3 % erheblich verlängern, und die implizierten Renditen des Modells würden sich deutlich verringern.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Sollten Sie in die Circle Internet Group investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität , die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie CRCL auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um CRCL neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie CRCL Aktie auf TIKRkostenlos analysieren→

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!