Wichtige Kennzahlen zur CMG-Aktie

- Kursentwicklung der vergangenen Woche: 9,7 %

- 52-Wochen-Spanne: 28 bis 58 US-Dollar

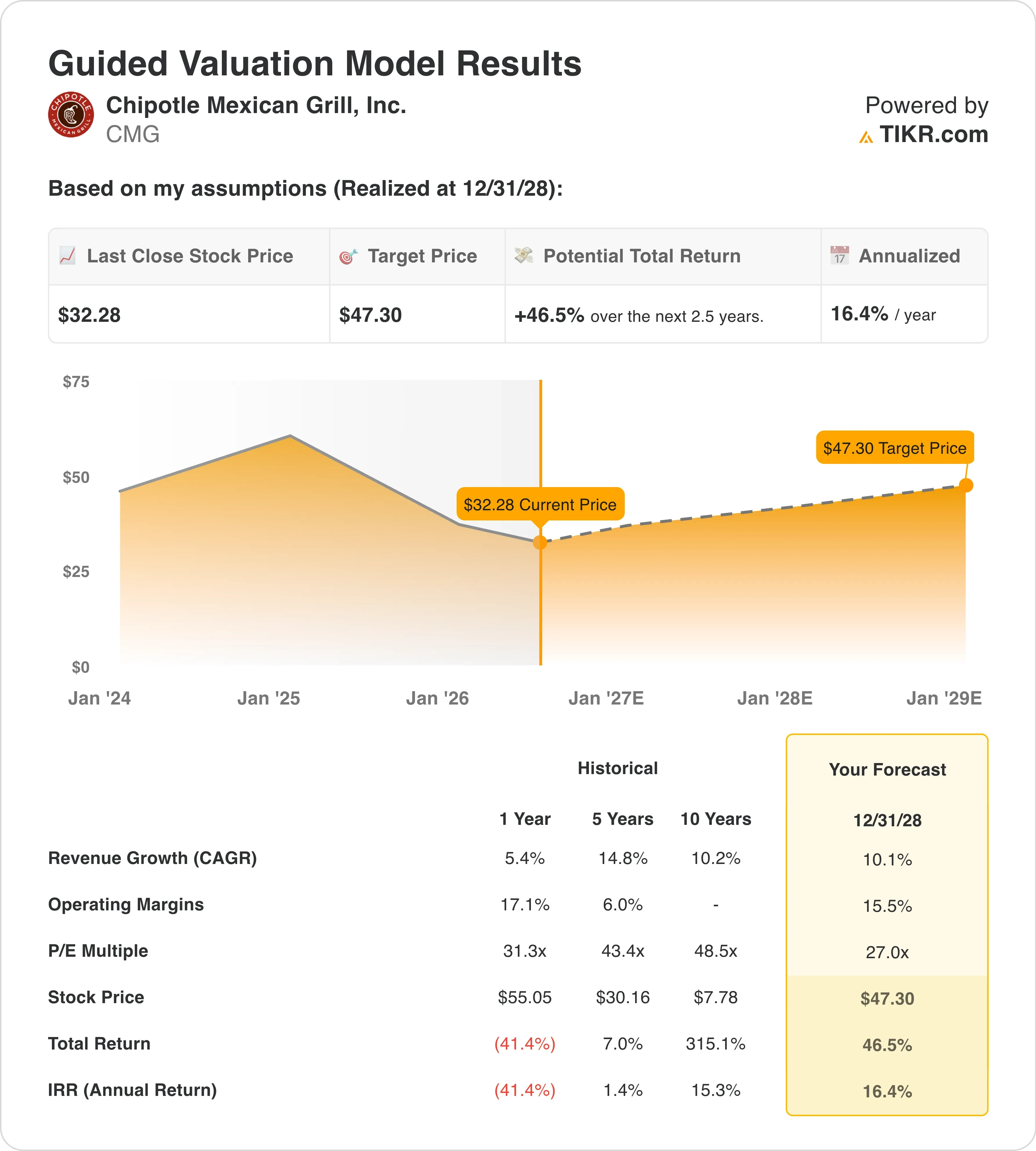

- Zielkurs nach Bewertungsmodell: 47 $

- Impliziertes Aufwärtspotenzial: +46,5 % über 2,5 Jahre

Vergleichen Sie CMG mit anderen Fast-Casual-Unternehmen mit TIKR (kostenlos) >>>

JPMorgan stuft auf „Übergewichten“ um, und der Markt beginnt, darauf zu reagieren

Chipotle Mexican Grill (CMG) legte am 5. Juni um rund 6 % zu, nachdem JPMorgan die Aktie von „Neutral“ auf „Übergewichten“ hochgestuft und ein Kursziel von 35 $ festgelegt hatte. Dieser Schritt trug dazu bei, den Zwei-Wochen-Gewinn der Aktie von einem Tiefstand nahe 28 $ – dem niedrigsten Schlusskurs seit 2021 – auf rund 5,7 % zu steigern.

Die Chipotle-Aktie war seit Mai 2025 um 43 % gefallen, während der S&P 500 um 29 % zulegte. Bei einem Kurs von 30 US-Dollar oder darunter bietet die Aktie nach Ansicht des Unternehmens mehr risikogewichtetes Aufwärtspotenzial als Abwärtspotenzial. Die Analysten stellten fest, dass das Management in der Telefonkonferenz vergangene operative Fehltritte klar eingeräumt habe, insbesondere die uneinheitlichen Portionsgrößen, die von 2024 bis ins Jahr 2025 hinein eine Welle von Kundenbeschwerden ausgelöst hatten.

CEO Scott Boatwright sagte in der Pressemitteilung von Chipotle zum ersten Quartal: „Unser erstes Quartal hat die Erwartungen übertroffen, da wir unsere Strategie ‚Recipe for Growth‘ vorangetrieben und greifbare Fortschritte in den Bereichen Betrieb, Digitalisierung, Menüinnovation, Personal und Entwicklung erzielt haben.“

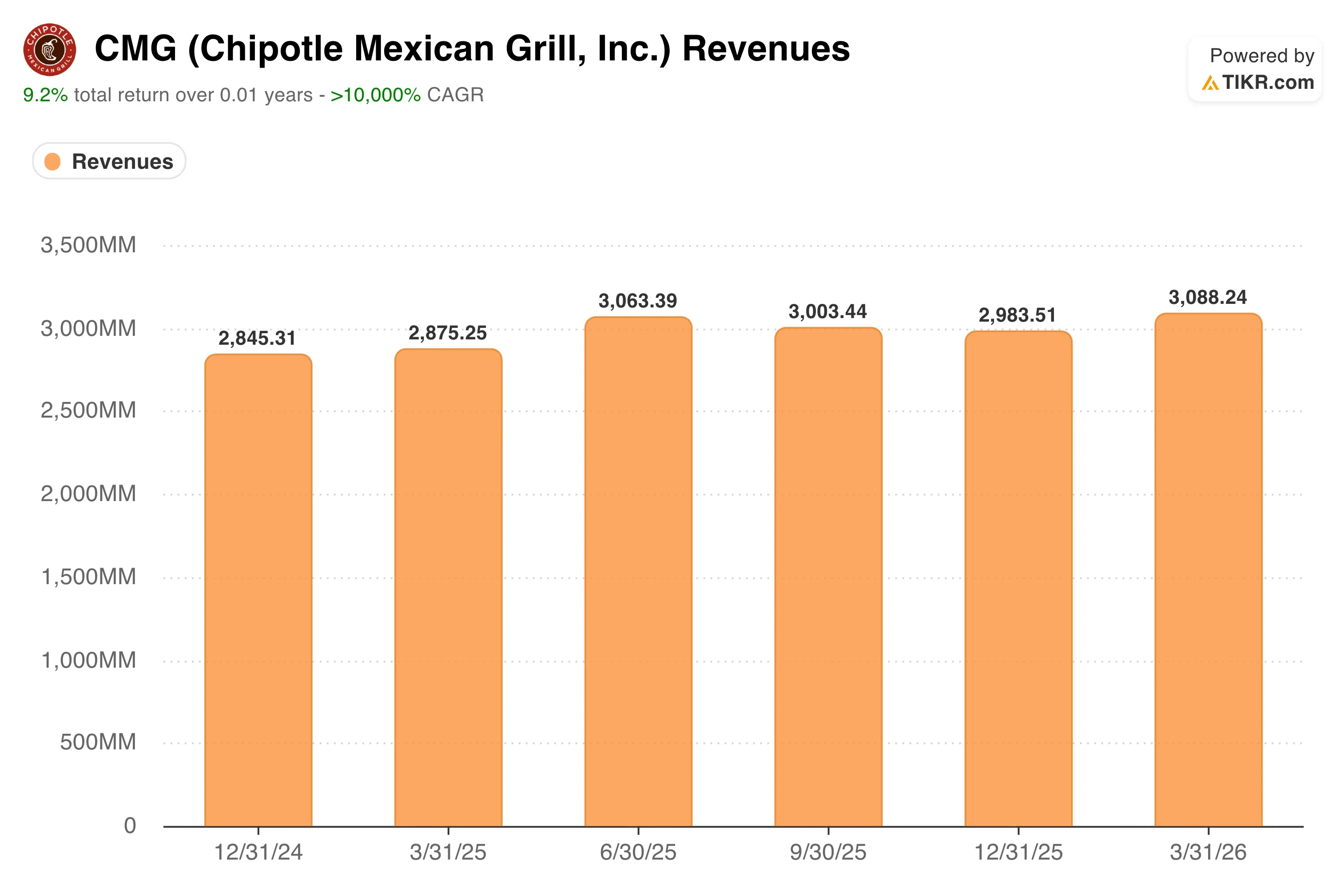

Die am 29. April veröffentlichten Ergebnisse für das erste Quartal 2026 bestärkten den vorsichtigen Optimismus. Der Umsatz erreichte 3,09 Milliarden US-Dollar und lag damit leicht über der Konsensschätzung von 3,07 Milliarden US-Dollar. Dies war auf die Eröffnung neuer Restaurants und eine Rückkehr zu einem positiven vergleichbaren Umsatzwachstum von 0,5 % zurückzuführen, was deutlich besser war als der von der Wall Street erwartete Rückgang von 0,7 %.

Das verwässerte GAAP-Ergebnis je Aktie lag bei 0,23 US-Dollar, was einem Rückgang von 17,9 % gegenüber dem Vorjahr entspricht und auf höhere Personalkosten sowie steigende Rindfleischpreise zurückzuführen ist. Der bereinigte verwässerte Gewinn je Aktie lag bei 0,24 US-Dollar. Finanzvorstand Adam Rymer bezeichnete die Prognose als „konservativ“ und verwies dabei auf unvorhersehbare Verbrauchertrends, die teilweise mit den Schwankungen der Kraftstoffpreise im Zusammenhang mit dem Konflikt zwischen den USA und dem Iran zusammenhängen.

In Zukunft wird die Entwicklung der CMG-Aktie fast ausschließlich davon abhängen, ob die am 29. Juli erwarteten vergleichbaren Umsätze für das zweite Quartal eine echte Erholung zeigen oder ein weiteres Quartal mit stagnierenden bis verhaltenen Kundenfrequenzen.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für CMG an (kostenlos) >>>

Ist die Chipotle-Aktie auf dem aktuellen Niveau unterbewertet?

Unter der Annahme, dass die Annahmen des Bewertungsmodells bis zum 31.12.28 eintreten, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 10 ,1 %

- Operative Margen: 15 ,5 %

- KGV zum Zeitpunkt des Börsengangs: 27 ,0x

Auf Basis dieser Eingabewerte schätzt das Modell einen Kurszielwert von 47 US-Dollar, was ein Aufwärtspotenzial von insgesamt 46,5 % gegenüber dem aktuellen Aktienkurs von 32 US-Dollar und eine annualisierte Rendite von 16,4 % über die nächsten 2,5 Jahre impliziert.

Eine annualisierte Rendite von 16,4 % ist für ein Large-Cap-Restaurantunternehmen wirklich attraktiv. Die Annahme einer Umsatz-CAGR von 10,1 % ist im Vergleich zur historischen 10-Jahres-Umsatz-CAGR von Chipotle in Höhe von 10,2 % konservativ, was bedeutet, dass das Modell im Wesentlichen davon ausgeht, dass das Unternehmen seinen langfristigen Durchschnitt wiederholt. Das ist keine kühne Annahme. Sie stützt sich auf 350 bis 370 Neueröffnungen pro Jahr und eine moderate Erholung des durchschnittlichen Umsatzes pro Filiale, während sich die vergleichbaren Umsätze stabilisieren.

Die Annahme einer operativen Marge von 15,5 % liegt leicht unter der für das erste Quartal gemeldeten operativen Marge von 12,9 %, spiegelt jedoch eine allmähliche Erholung wider, da sich das Wachstum der Personalkosten abschwächt und sich die Durchsatzsteigerungen durch neue Küchengeräte durchsetzen.

Die längerfristige Margenstruktur von Chipotle hat sich als widerstandsfähig erwiesen, da das Zubereitungsmodell des Unternehmens auf Fritteusen und industrielle Kochgeräte verzichtet, wodurch sowohl die Investitionsausgaben als auch der Personalaufwand in der Küche niedriger bleiben als bei vielen Mitbewerbern. Das Unternehmen geht davon aus, dass die Technologieinvestitionen – darunter hocheffiziente Küchengeräte, die mittlerweile in über 600 Restaurants installiert sind – bis zum Jahresende 2.000 Standorte erreichen werden.

Das 27,0-fache Exit-KGV ist der Punkt, an dem die Neubewertung am deutlichsten sichtbar wird. Chipotle notiert derzeit bei einem LTM-KGV von 29,6 und einem NTM-KGV nahe 27,0, die beide bereits mit der Exit-Annahme des Modells übereinstimmen. Das bedeutet, dass Anleger heute ein faires Kurs-Gewinn-Verhältnis zahlen und ihre Renditen in erster Linie aus dem Gewinnwachstum und nicht aus einer Ausweitung des Kurs-Gewinn-Verhältnisses erzielen werden, was eine konservativere und glaubwürdigere Ausgangslage schafft, als es die Schlagzeilen über das Aufwärtspotenzial vermuten lassen.

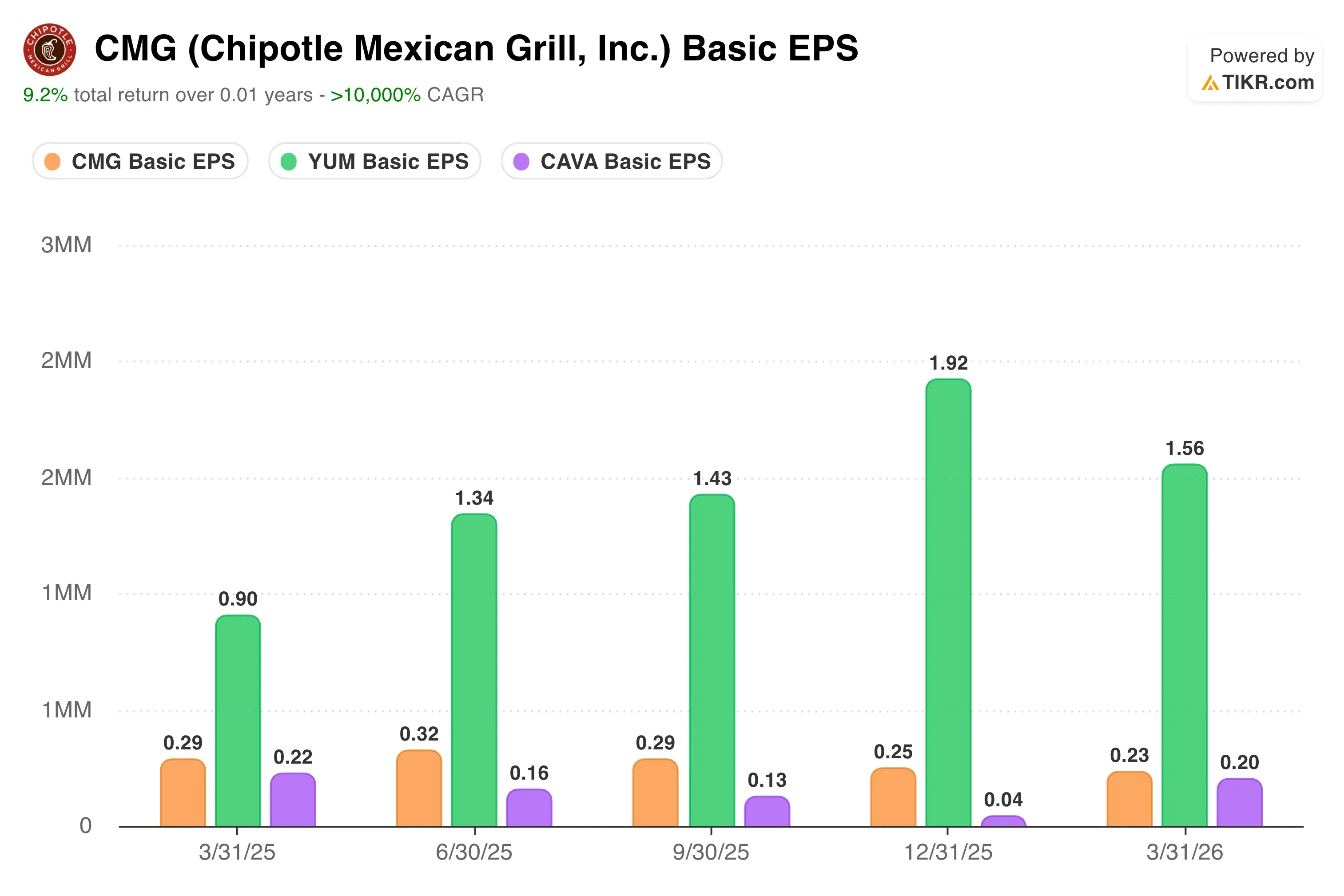

Wie sich die Gewinne von Chipotle im Vergleich zu CAVA und Yum Brands darstellen

Chipotles verwässertes GAAP-Ergebnis je Aktie belief sich im ersten Quartal 2026 auf 0,23 US-Dollar, was einem Rückgang von 17,9 % gegenüber dem Vorjahreszeitraum entspricht, während das bereinigte Ergebnis je Aktie bei 0,24 US-Dollar lag, ebenfalls ein Rückgang um 17,2 %. Diese Rückgänge spiegeln ein Geschäftsumfeld wider, in dem der Umsatz zwar weiterhin wächst, die Kosteninflation diesen Zuwachs jedoch vorerst übersteigt. Höhere Personalkosten, steigende Rindfleischpreise und erhöhte effektive Steuersätze drückten den Gewinn pro Aktie, obwohl der Umsatz um 7,4 % stieg.

CAVA Group (CAVA) verzeichnet ein deutlich schnelleres Gewinnwachstum, das durch steigende Umsätze in bestehenden Filialen und einen jüngeren Filialbestand mit höheren Durchschnittsumsätzen angetrieben wird. CAVA verfügt noch nicht über die erforderliche Gewinnbasis für einen aussagekräftigen KGV-Vergleich, doch seine Entwicklung verläuft derzeit in die entgegengesetzte Richtung wie die von Chipotle, was den Bewertungsaufschlag erklärt, den der Markt dem Unternehmen gewährt.

Yum Brands (YUM) bietet einen fundierteren Vergleich beim Gewinn pro Aktie. Der bereinigte Gewinn pro Aktie von Yum wächst im hohen einstelligen Bereich, gestützt durch das internationale Franchise-Modell, das weitaus weniger von der Inflation der Arbeitskosten in den USA betroffen ist als die firmeneigene Struktur von Chipotle. Yum wird mit dem etwa 22-fachen des erwarteten Gewinns gehandelt, sodass Anleger pro Dollar Gewinn weniger für ein Unternehmen mit einer stabileren Kostenstruktur und globaler Diversifizierung zahlen.

Was treibt die CMG- Aktie in Zukunft antreibt?

Der wichtigste zukünftige Katalysator für Chipotle sind die am 29. Juli erwarteten vergleichbaren Umsätze für das zweite Quartal 2026. Das Management hielt an der Gesamtjahresprognose für stagnierende vergleichbare Umsätze fest, doch Finanzvorstand Adam Rymer räumte ein, dass die Prognose konservativ sei. Der operative Fokus von CEO Boatwright auf einheitliche Portionsgrößen und die Wahrnehmung des Preis-Leistungs-Verhältnisses zielt direkt darauf ab, den negativen Trend bei den Kundenfrequenzen umzukehren, und die Rückkehr zu einem positiven Vergleichsumsatzwachstum von 0,5 % im ersten Quartal nach einem negativen vierten Quartal ist das erste Anzeichen dafür, dass diese Bemühungen Wirkung zeigen.

Die Eröffnung neuer Restaurants ist der andere Hebel, der unabhängig von den Trends bei den vergleichbaren Umsätzen wirkt. Das Unternehmen plant, im Jahr 2026 350 bis 370 neue Standorte zu eröffnen, vor allem in den USA, aber auch mit einer wachsenden internationalen Pipeline, die mittlerweile Großbritannien, Frankreich, Deutschland und den Nahen Osten umfasst. Jedes neue Chipotle-Restaurant in einem neuen Markt erzielt im ersten Jahr höhere durchschnittliche Absatzmengen pro Filiale als etablierte Filialen, was die Expansion zu einem verlässlichen Motor für das Gewinnwachstum macht, selbst wenn die Besucherzahlen in bestehenden Filialen unter Druck stehen.

Auch Technologieinvestitionen werden im 2,5-jährigen Modellzeitraum eine wichtige Rolle spielen. Hocheffiziente Küchengeräte, die an den Standorten, an denen sie bereits installiert sind, eine um 200 bis 400 Basispunkte höhere vergleichbare Umsatzentwicklung erzielen, sollen bis zum Jahresende in 2.000 Restaurants zum Einsatz kommen.

Der Anteil der digitalen Umsätze am Gesamtumsatz beträgt bereits 38,6 %, und die Durchdringungsrate des Treueprogramms erreichte im ersten Quartal 32 % des Umsatzes – ein Anstieg um 300 Basispunkte im Vergleich zum Vorjahreszeitraum. Zusammen tragen diese Investitionen zur Steigerung des Durchsatzes und zur Margenverbesserung bei, ohne dass dafür nennenswerte zusätzliche Personalressourcen erforderlich sind.

Schätzen Sie den fairen Wert eines Unternehmens sofort ein (kostenlos mit TIKR) >>>

Sollten Sie in Chipotle Mexican Grill investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität , die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie CMG auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um CMG neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie CMG Aktie auf TIKRkostenlos analysieren→

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!