Wichtige Kennzahlen zur Texas-Instruments-Aktie

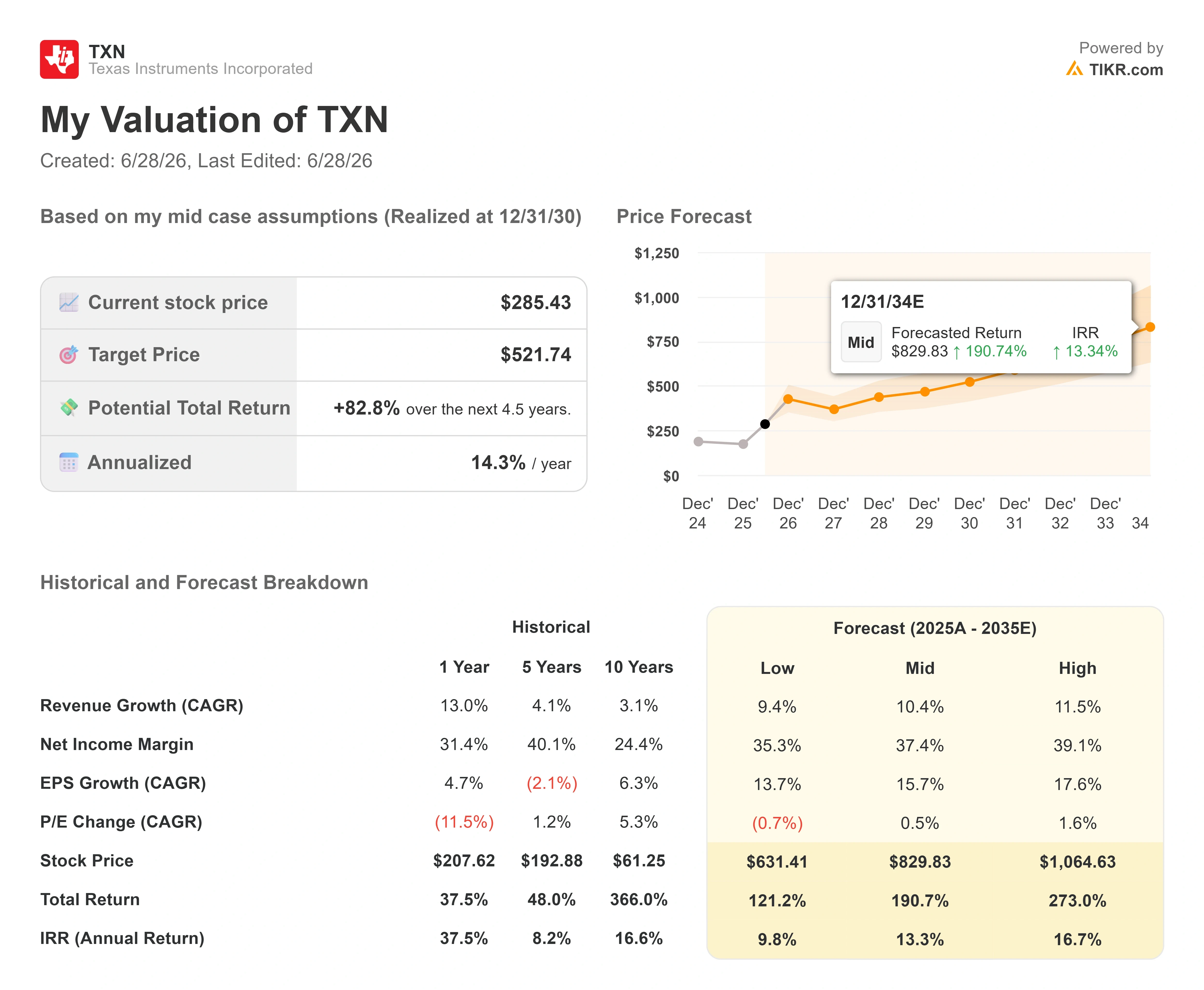

- Aktueller Kurs: 285,43 $

- Kursziel (Mittelwert): ~520 $

- Konsens-Kursziel: ~295 $

- Potenzielle Gesamtrendite: ~80 %

- Annualisierte IRR: ~14 % / Jahr

- Gewinnreaktion: 19,43 % (22. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

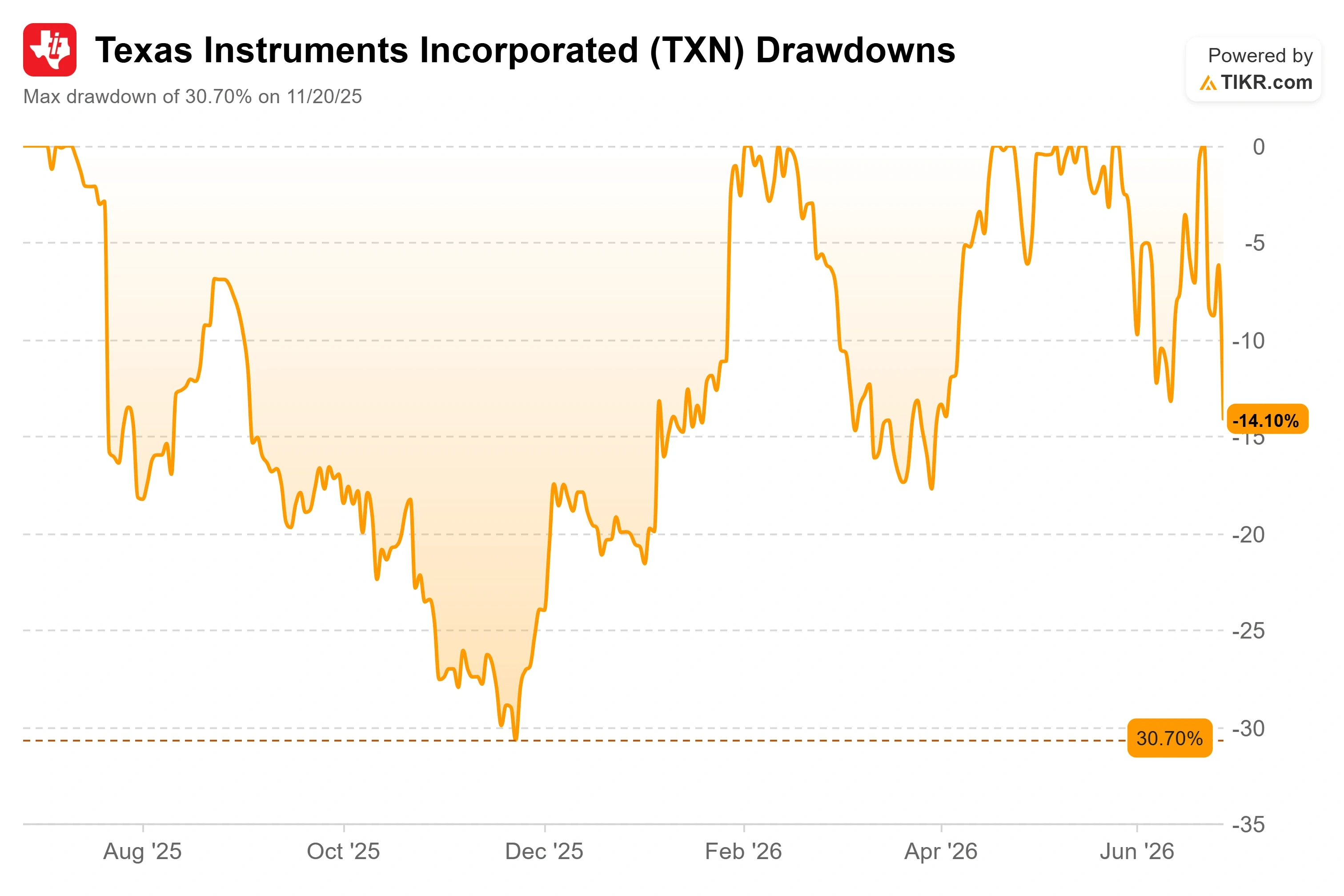

Texas Instruments (TXN) wurde gerade für etwas abgestraft, das es gar nicht getan hat. Die Aktie schloss am 26. Juni 2026 bei 285,43 $ und liegt nun 14,55 % unter ihrem 52-Wochen-Hoch von 334,03 $. Am Geschäft hat sich nichts geändert. Der Schaden entstand durch einen weltweiten Ausverkauf von Chips, der bei asiatischen Speicherherstellern begann und sich auf alle Halbleiterwerte am Markt ausweitete.

Genau um diese Lücke dreht sich die ganze Debatte. Die Texas-Instruments-Aktie hat im Jahr 2026 eine Comeback-Story geschrieben: Nach einem Jahr 2025, in dem sie sich mühsam nach unten bewegte, legte sie im Jahr vor dem Rückgang um etwa 75 % zu. Optimisten sehen ein hochwertiges Analog-Franchise im Sonderangebot. Pessimisten sehen eine Aktie, die selbst nach einem Rückgang um 15 % immer noch über dem Niveau gehandelt wird, das die Wall Street für angemessen hält. Der Markt kann die eine entscheidende Frage noch nicht beantworten: Hat der Juni eine echte Schwachstelle offenbart oder hat er geduldigen Anlegern einen Preisnachlass beschert?

Hier erfahren Sie, was der Ausverkauf tatsächlich zutage gefördert hat und was die Fundamentaldaten dazu sagen.

Warum die Aktie gefallen ist und warum das nichts mit Texas Instruments zu tun hat

Der Auslöser waren Speicherchips, nicht Analogchips. Ein synchronisierter globaler Ausverkauf von Halbleiteraktien begann über Nacht in Südkorea, wo die Kurse der Speicherhersteller so stark einbrachen, dass Schutzschalter ausgelöst wurden, und griff dann auf die Wall Street über, als Anleger im gesamten KI-Sektor Gewinne mitnahmen. Texas Instruments stellt Leistungs- und Signalketten-Chips her und betreibt überhaupt kein Speichergeschäft. CEO Haviv Ilan brachte es kürzlich auf einer Konferenz auf den Punkt: „Wir stellen keine Speicher mehr her.“ Die Aktie wurde trotzdem mitgerissen, weil sie so weit und so schnell gestiegen war – und eine Aktie, die sich fast verdoppelt hat, hat den größten Spielraum für Kursrückgänge.

Der Schaden war erheblich. Die Aktie fiel am 23. Juni um 8,40 % und schloss bei 304,36 $, rutschte dann weiter ab und notierte am 26. Juni bei 285,43 $. Gemessen am Höchststand von 334,03 $ entspricht dies einem Rückgang von 14,55 % – dem stärksten Einbruch im Kursverlauf der Aktie im Jahr 2026.

Der Rückgang folgte zudem auf eine Welle optimistischer Analystenmeinungen. Am 15. Juni hob Citi-Analyst Christopher Danely sein Kursziel von 280 $ auf 345 $ an und bekräftigte, dass TXN eine seiner Top-Empfehlungen im Halbleiterbereich sei. Als Gründe nannte er laut Berichten über die Citi-Konferenz die jüngsten Produktpreiserhöhungen und den wachsenden Anteil von TI am Markt für Stromversorgungen für Rechenzentren. Die Aktie legte in den folgenden Handelstagen um fast 7 % zu, gab diese Gewinne jedoch im Zuge des Ausverkaufs wieder vollständig ab und verlor sogar noch mehr.

Sehen Sie sich historische und Zukunftsprognosen für die Texas-Instruments-Aktie an (kostenlos!) >>>

Das Bären-Szenario, das der Ausverkauf wieder auf den Tisch gebracht hat

Ein branchenbedingter Kursrückgang ist keine These, daher lautet die wichtigere Frage: Was argumentieren die Pessimisten nun tatsächlich, da die Aktie günstiger geworden ist? Drei Bedenken bestimmten die Diskussion.

Die erste ist, dass der Boom bei Rechenzentren auf vorgezogene Nachfrage beruhte. Der Umsatz von TI im Rechenzentrumsbereich stieg im ersten Quartal im Vergleich zum Vorjahr um etwa 90 %, und Skeptiker argumentieren, dass ein Großteil davon auf vorgezogene Nachfrage zurückzuführen war – Aufträge, die nur deshalb bei TI landeten, weil konkurrierende Hersteller von Analogchips auf Engpässe bei den Foundries stießen. Sollten die Wettbewerber ihre Kapazitätsengpässe in der zweiten Jahreshälfte 2026 überwinden, besteht die Sorge, dass TI einen Teil dieser vorübergehenden Marktanteilsgewinne wieder abgeben muss.

Zweitens geht es um den Margendruck durch die Investition in die Fabrik. TI schließt gerade einen sechsjährigen Kapazitätsausbau ab, dessen Kosten Ilan auf „mehr als 20 Milliarden Dollar“ bezifferte, und diese Ausgaben schlagen als Abschreibungen zu Buche. TIKR-eigene Schätzungen zeigen, dass die Abschreibungen von etwa 1,9 Milliarden US-Dollar im Jahr 2025 auf rund 2,3 Milliarden US-Dollar im Jahr 2026 steigen werden – ein Anstieg um fast 370 Millionen US-Dollar, der die Bruttomargen belastet, sollte sich das Umsatzwachstum verlangsamen. Kombiniert man dies mit einer Dividendenausschüttung, die den Großteil des aktuellen Gewinns verschlingt – laut TIKR eine Ausschüttungsquote von 94,1 % –, argumentieren die Pessimisten, dass es kaum ein Polster gibt, sollte der Konjunkturzyklus ins Stocken geraten.

Der dritte Punkt sind Insiderverkäufe im Zuge eines Führungswechsels. Am 2. Juni ernannte TI Julie Knecht mit Wirkung zum 1. August 2026 zur nächsten Finanzchefin (CFO) als Nachfolgerin von Rafael Lizardi, der nach 25 Jahren in den Ruhestand geht. Aus den bei der SEC eingereichten Formularen 4 geht hervor, dass Lizardi in den Monaten vor dem Wechsel Aktienoptionen ausgeübt und die erworbenen Aktien zu Kursen zwischen 307 und 309 US-Dollar verkauft hat. Dies ist eher ein routinemäßiges Muster aus Ausübung und Verkauf als ein regelrechter Ausverkauf, und er hielt danach direkt und indirekt immer noch mehr als 119.000 Aktien, doch es trug zur Verunsicherung bei, während die Aktie ohnehin bereits fiel.

Was das Management vor dem Ausverkauf mit eigenen Worten sagte

Hier spielt der Zeitpunkt zugunsten der Bullen eine Rolle. Vier Wochen vor dem Kursrückgang ging CEO Haviv Ilan auf der Bernstein Strategic Decisions Conference am 28. Mai 2026 direkt auf die beiden wichtigsten Argumente der Bären ein, und seine Antworten sind konkreter als alles, was in der Berichterstattung nach dem Ausverkauf zu lesen war.

Was die Sorge um die „künstlich geschürte Nachfrage“ angeht, stützte sich Ilan nicht auf das KI-Narrativ. Er verwies auf die Erholung im Industriesektor – historisch gesehen der größte Markt von TI – als den eigentlichen Motor. Der Industriesektor war während des Abschwungs um fast 50 % gegenüber seinem Höchststand eingebrochen und wuchs im ersten Quartal im Vergleich zum Vorjahreszeitraum um fast 35 %; dennoch merkte Ilan an, dass er immer noch „15 % unter dem Höchststand“ liege, was bedeutet, dass die Erholung noch Spielraum nach oben hat und sich nicht bereits in der Spätphase des Zyklus befindet. Er hob zudem die Rückkehr von Aufträgen im Bereich Fabrikautomation und Robotik hervor, die Kunden aufgrund von Zollängsten zurückgestellt hatten, und bezeichnete dies als „meine größte Freude“.

Was die Langlebigkeit von Rechenzentren angeht, schätzte Ilan das Potenzial realistisch ein, anstatt es überzubewerten. Er bezifferte den adressierbaren Markt für Rechenzentren von TI im vergangenen Jahr auf rund 7,5 Milliarden US-Dollar, mit einem Wachstum von etwa 65 %, wobei TI einen Anteil von etwa 1,5 Milliarden US-Dollar oder 20 % eroberte. Anschließend beschrieb er die überdurchschnittliche Entwicklung von TI: „Ich hatte für den adressierbaren Markt ein Wachstum von etwa 65 % prognostiziert. Bislang, nach einem Quartal, sind wir um 90 % gewachsen.“ Diese Lücke zwischen dem Marktwachstum und dem Wachstum von TI ist der Marktanteilsgewinn, für den die Optimisten bezahlen, und Ilan bezifferte das Umsatzpotenzial „auf mehrere Zehntausend Dollar pro Rack“. Das ist von Bedeutung, weil es das Rechenzentrum von einem kurzlebigen Boom zu einer strukturellen Erfolgsgeschichte in den Bereichen Stromversorgung, Signalkette und Kühlung umdeutet.

Was die Fabrikinvestition betrifft, die den Bären Sorgen bereitet, äußerte sich Ilan unverblümt zum Ertrag: „Der freie Cashflow sollte wachsen, wenn die Investitionsausgaben sinken und die Nachfrage steigt.“ Das ist das gesamte Investitionsargument in einem Satz, und das Modell ist der Ort, an dem es auf die Probe gestellt wird.

Wo liegt der Aufschlag gegenüber den Mitbewerbern?

Die Bewertung ist der Knackpunkt. Selbst nach einem Rückgang um 15 % notiert TXN bei einem NTM-EV/EBITDA (Unternehmenswert im Verhältnis zum Kerngewinn der nächsten zwölf Monate) von 23,21x. Unter den großen Halbleiter-Konkurrenten liegt es unter Advanced Micro Devices mit 51,36x und Marvell mit 46,69x, aber deutlich über Broadcom mit 18,68x und Taiwan Semiconductor mit 14,24x. Beim erwarteten KGV liegt TXN mit 34,58x über Broadcom mit 23,18x und Qualcomm mit 19,27x.

Ist dieser Aufschlag gerechtfertigt? Er ist nur dann vertretbar, wenn sowohl der Anteil am Rechenzentrumsmarkt zunimmt als auch die Erholung der Industrie anhält. TI erzielt aufgrund seines Margenprofils und seines Modells mit einer 100-prozentigen Free-Cashflow-Rendite ein höheres Kurs-Gewinn-Verhältnis als Broadcom oder TSMC, doch für ein Unternehmen, dessen 10-jährige Umsatz-CAGR (durchschnittliche jährliche Wachstumsrate) bei nur 3,1 % liegt, bezahlt der Markt für eine Beschleunigung, die sich erst seit Kurzem in den Zahlen niederschlägt. Sollte einer der beiden Wachstumsmotoren nachlassen, hat eine Aktie, die über dem durchschnittlichen Kursziel der Analysten notiert, das größte Abwärtspotenzial – und genau das hat der Juni bereits angedeutet.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 285,43 $

- Kursziel (Mittelwert): ~520 $

- Potenzielle Gesamtrendite: ~80 %

- Annualisierte IRR: ~14 % / Jahr

Diese Analyse basiert auf dem mittleren Szenario (Mid-Case) für TIKR, das Ende 2030 realisiert wird. Das Kursziel im mittleren Szenario liegt bei rund 520 $, was einer potenziellen Gesamtrendite von etwa 80 % über einen Zeitraum von rund 4,5 Jahren entspricht, was einer annualisierten Rendite von etwa 14 % entspricht. Das liegt weit über dem durchschnittlichen Kursziel der Analysten von rund 295 $, das knapp über dem aktuellen Kurs der Aktie liegt – was bedeutet, dass der Konsens von hier aus nur wenig Aufwärtspotenzial sieht, während das Modell eine große Lücke prognostiziert.

Zwei Umsatztreiber stützen das Modell. Der erste ist der Ausbau im Bereich Rechenzentren, wo TI deutlich stärker wächst als der Markt, der um rund 65 % expandiert. Der zweite ist die Erholung im Industriesektor, der immer noch etwa 15 % unter seinem vorherigen Höchststand liegt und sich erst seit ein oder zwei Quartalen im Aufschwung befindet. Der Margentreiber ist die Anlagenauslastung: Da die interne 300-mm-Wafer-Produktion die Fixkosten absorbiert, geht das Modell davon aus, dass sich die Nettogewinnmarge im Basisszenario von zuletzt etwa 31 % auf rund 37 % ausweitet. Das Hauptrisiko ist die Frage nach der Nachhaltigkeit der Nachfrage – dass der Vorzieheffekt im Rechenzentrumsbereich nachlässt und der Industriesektor ins Stocken gerät, bevor die Auslastung mit den Ausgaben Schritt hält.

Das positive Szenario: Wenn beide Endmärkte stabil bleiben und der freie Cashflow sich wie vom Management prognostiziert entwickelt, ist das mittlere Kursziel von rund 520 US-Dollar erreichbar, und der aktuelle Kurs erscheint als Unterbewertung.

Der Nachteil: Sollte sich die Erholung als flach erweisen, lassen Abschreibungen und eine hohe Ausschüttungsquote wenig Spielraum, und eine Aktie, die über dem Kursziel der Wall Street liegt, würde weiter nachgeben.

Fazit

Die These wird am 22. Juli 2026 zum ersten Mal auf eine harte Probe gestellt, wenn Texas Instruments die Ergebnisse des zweiten Quartals vorlegt. Beobachten Sie vor allem das Wachstum im Bereich Rechenzentren. Ein Verharren nahe dem im ersten Quartal verzeichneten Wachstumstempo von rund 90 % im Jahresvergleich bestätigt die Geschichte des Marktanteilsgewinns und zeigt, dass der Juni eine Chance war. Eine Verlangsamung in Richtung der Marktrate von 65 % ist der erste echte Riss, und nach der diesjährigen Kursrallye hat eine Aktie, die über dem Kursziel der Wall Street notiert, dann am meisten zu verlieren.

Behalten Sie auch den Industriesektor im Auge: Ein zweites Quartal in Folge mit breit angelegtem Wachstum gegenüber dem Vormonat verwandelt eine hoffnungsvolle Erholung in eine bestätigte. Gut wäre, wenn beides anhält. Schlecht wäre, wenn eines davon nachgibt. Der Markt hat die Aktie im Juni aus Angst verkauft. Die Zahlen Ende Juli werden zeigen, ob diese Angst berechtigt war.

Sollten Sie in Texas Instruments investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Texas Instruments auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Texas Instruments neben allen anderen Aktien im Blick zu behalten, die Sie interessieren. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Texas Instruments auf TIKR kostenlos →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!