Wichtige Kennzahlen zur Comfort Systems-Aktie

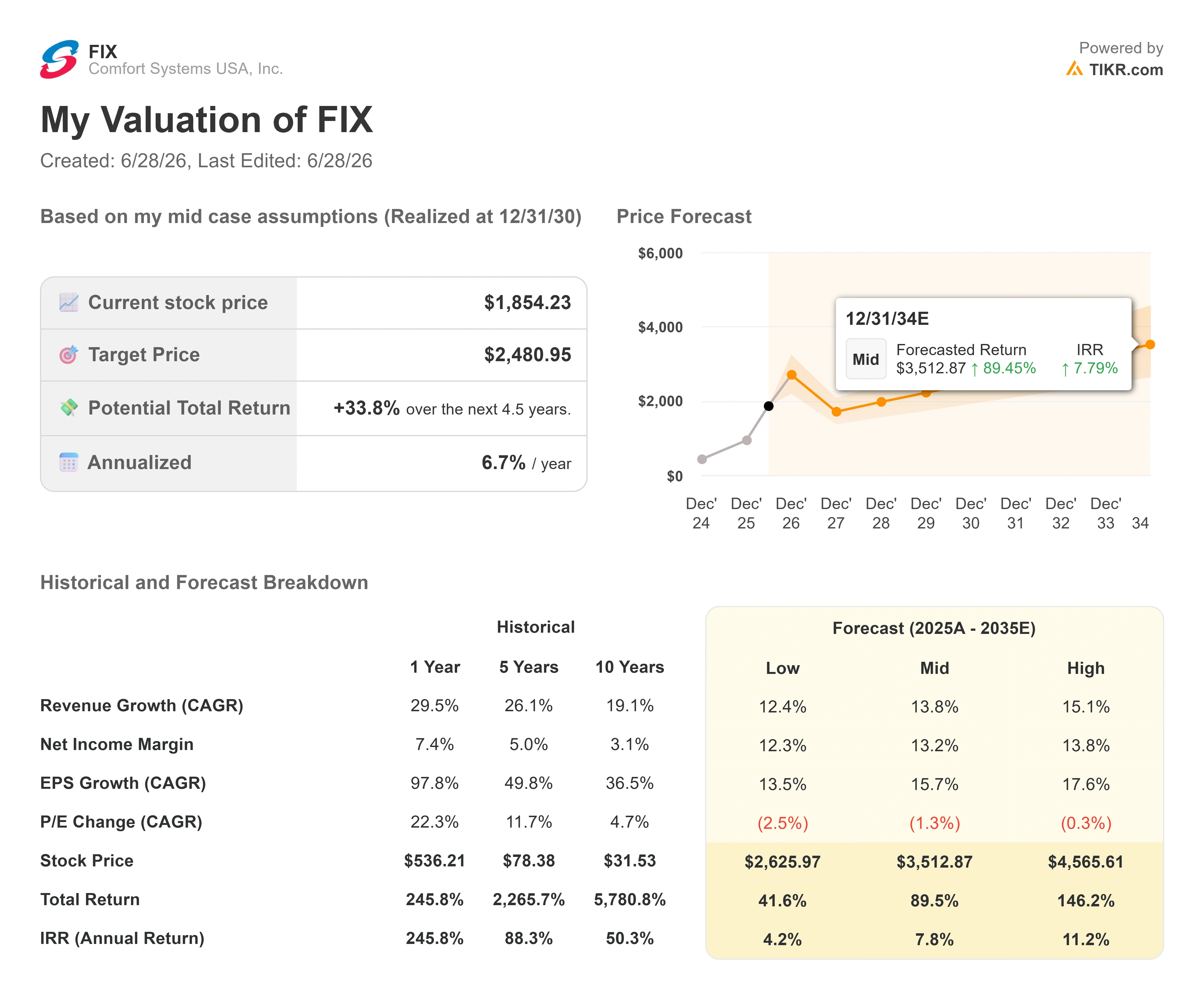

- Aktueller Kurs: 1.854,23 $

- Kursziel (Mittelwert): ~2.480 $

- Konsens-Kursziel: ~2.048 $

- Potenzielle Gesamtrendite: ~34 %

- Annualisierte IRR: ~7 % / Jahr

- Reaktion auf die Gewinnmitteilung: -2,69 % (24. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Comfort Systems USA (FIX) hat gerade seinen schlimmsten Tag seit Monaten hinter sich, und dabei ist eigentlich nichts passiert. Die Aktie fiel am 26. Juni um 8,1 % und schloss bei 1.854,23 $, womit sich der Rückgang von rund 10 % gegenüber ihrem nur vier Tage zuvor erreichten Allzeithoch von etwa 2.066 $ vollzog. Es gab keine verfehlten Gewinnziele. Keine Senkung der Prognosen. Keinen verlorenen Auftrag. Für eine Aktie, die im Jahr 2026 immer noch um etwa 95 % im Plus liegt, ist genau diese Kombination der Grund, warum es sich lohnt, diese Kursbewegung zu verstehen.

Die Spannung hier ist real. Die Optimisten sehen einen Maschinenbauunternehmer mit einem Rekordauftragsbestand im Zentrum des Ausbaus von KI-Rechenzentren, dessen Nachfrageaussichten das eigene Management als beispiellos bezeichnet. Die Pessimisten sehen ein Bauunternehmen, das nahe dem 42-fachen des erwarteten Gewinns gehandelt wird, bei dem Insider während der Rallye verkaufen und dessen Aktienkurs sich innerhalb eines Jahres verdreifacht hat. Die Frage, die der Markt noch nicht beantworten kann, ist einfach: War der Kursrückgang dieser Woche der erste Riss in einem überbewerteten Gewinner oder ein Preisnachlass auf eine der sichtbarsten Wachstumsgeschichten im US-Industriesektor?

Worum es bei dem Ausverkauf tatsächlich ging

Beginnen wir mit dem, was nicht passiert ist. Der Rückgang stand in keinem Zusammenhang mit negativen operativen Meldungen. Die plausibelste Erklärung ist gewöhnliche Gewinnmitnahme nach einer starken Kursrallye, verstärkt durch zwei konkrete Faktoren, die vorsichtigen Anlegern einen Grund zum Handeln gaben.

Der erste Faktor sind Insiderverkäufe. In den drei Monaten bis Ende Juni verkauften Insider von Comfort Systems Aktien im Wert von rund 47 Millionen US-Dollar, ohne dass Käufe verzeichnet wurden, wie aus einer Untersuchung von Brian Lane, dem CEO von Simply Wall St., hervorgeht, der im vergangenen Jahr den größten Verkauf unter ihnen getätigt hatte. Insiderverkäufe senden für sich genommen ein zweideutiges Signal aus, doch gehäufte Verkäufe in Verbindung mit einer starken Kursbewegung verstärken tendenziell die Vorsicht des Marktes.

Der zweite Faktor ist eine Umstrukturierung in der Führungsetage. Am 22. Juni, nach Börsenschluss, gab Comfort Systems interne Veränderungen mit Wirkung zum 1. Juli bekannt: Craig Sasser, derzeit Regional Vice President für die Atlantikregion, wird Chief Operating Officer, während Briston Blair die Position des Chief Strategy and Innovation Officer übernimmt. Die Meldung las sich wie eine administrative Nachfolge, nicht wie eine Warnung. Sie enthielt weder eine Herabstufung des Ausblicks noch eine Änderung der Geschäftsbedingungen. Präsident und COO Trent McKenna behält seine Führungsrolle bei. Märkte, die sich in der Nähe von Rekordhochs befinden, neigen einfach dazu, jede Veränderung als Grund für eine Positionsreduzierung zu werten.

All dies hat jedoch keinen Einfluss auf den Auftragsbestand, in dem der Optimismus begründet liegt.

Sehen Sie sich historische und zukünftige Schätzungen für die Comfort Systems-Aktie an (kostenlos!) >>>

Ein Rekordauftragsbestand und eine Nachfragekurve, wie sie das Management noch nie gesehen hat

Comfort Systems installiert und wartet die mechanischen, elektrischen und sanitären (MEP-)Systeme – also die Heizungs-, Kühlungs-, Strom- und Wasserinfrastruktur –, die den Betrieb von Rechenzentren, Fabriken und Gewerbegebäuden gewährleisten. Das Unternehmen schloss das erste Quartal 2026 mit einem Rekordauftragsbestand ab – dem Bestand an rechtlich verbindlichen und preislich festgelegten Verträgen – in Höhe von 12,5 Milliarden US-Dollar.

Diese Zahl verdeutlicht die jüngste Euphorie, und das Management hat sich unumwunden zur Nachhaltigkeit dieser Entwicklung geäußert. Auf der „Sidoti Small-Cap Virtual Investor Conference“ am 18. Juni beschrieb Präsident und COO Trent McKenna die Nachfrage mit Worten, die er zuvor noch nie verwendet hatte. „Ich habe noch nie eine Nachfragekurve gesehen, die der aktuellen auch nur annähernd gleicht“, erklärte er den Analysten und fügte hinzu, dass er weiterhin mit einer Veränderung rechne, dass man aber „zum jetzigen Zeitpunkt keinerlei Veränderung erkennen kann. Sie erstreckt sich einfach weiter in die Zukunft.“ Wenn der operative Leiter eines Dienstleisters mit 23.000 Mitarbeitern die Auftragslage so beschreibt, ist das von Bedeutung, denn die Umwandlung des Auftragsbestands ist der Motor für die Wachstumsprognosen.

Das Ausmaß der Chancen im Bereich Rechenzentren wird leicht unterschätzt. Chrissy Nelson, Leiterin der Abteilung Investor Relations, untermauerte dies auf derselben Konferenz mit konkreten Zahlen: Von den Investitionsausgaben der Hyperscaler, von denen Investoren hören, fließen etwa 80 % in Chips und Server, und nur die verbleibenden 20 % entfallen auf den physischen Bau von Rechenzentren. Der Arbeitsumfang von Comfort Systems macht etwa 50 % bis 60 % dieser 20 % aus. Dieser Anteil, bezogen auf die gesamte Welle der angekündigten Investitionen der Hyperscaler, ist es, der eine mehrjährige Prognosegültigkeit sicherstellt – und nicht nur ein einzelnes starkes Quartal.

Warum das Quartal und die Analysten die Einschätzung stützten

Die Fundamentaldaten hinter dem Auftragsbestand waren außergewöhnlich. Im ersten Quartal 2026, über das am 23. April berichtet wurde, verzeichnete Comfort Systems einen Umsatz von 2,87 Milliarden US-Dollar – ein Anstieg von 56 % gegenüber dem Vorjahr und fast 20 % über der Konsensschätzung von 2,40 Milliarden US-Dollar. Der Gewinn je Aktie (EPS) von 10,51 US-Dollar hat sich gegenüber dem Vorjahreswert mehr als verdoppelt und übertraf die Schätzungen um rund 54 %. Das EBITDA von 524 Millionen US-Dollar lag etwa 50 % über den Erwartungen. Trotz dieser überragenden Ergebnisse fiel die Aktie am 24. April um 2,69 %, da sich der Markt auf die Gesamtjahresprognose neu ausrichtete, die zwar stark war, aber eine Verlangsamung gegenüber dem Rekordvergleich implizierte.

CEO Brian Lane fasste das Quartal in der Gewinnmitteilung prägnant zusammen und verwies auf „ein organisches Umsatzwachstum von 51 % im Vergleich zum Vorjahresquartal sowie einen Gewinn pro Aktie, der sich im gleichen Zeitraum mehr als verdoppelt hat“. Ein organisches Wachstum in dieser Größenordnung ist von Bedeutung, da es zeigt, dass die Nachfrage durch das bestehende Geschäft erschlossen wird und nicht nur durch Übernahmen hinzugewonnen wird.

Die Wall Street reagierte überzeugt. Am 24. April stufte KeyBanc FIX von „Sector Weight“ auf „Overweight“ hoch und setzte das Kursziel auf 2.004 US-Dollar fest. Dabei erklärte die Bank, die Bewertung sei zuvor der begrenzende Faktor gewesen, und man sehe nun einen guten Einstiegspunkt. UBS hob ihr Kursziel später am 8. Juni von 1.992 $ auf 2.125 $ an. Von den Analysten, die die Aktie beobachten, stufen 7 sie mit „Kaufen“ ein, gegenüber nur einer Empfehlung „Halten“ und keiner Verkaufsempfehlung. Das aktuelle Konsensziel der Wall Street liegt bei 2.048 $ und damit immer noch deutlich über dem Kursniveau, auf dem die Aktie nach dem Rückgang dieser Woche gehandelt wird.

Bei der Bewertung wird die Debatte erst richtig spannend. FIX notiert bei einem EV/EBITDA von rund 29 für das nächste Geschäftsjahr – ein deutlicher Aufschlag gegenüber den ähnlichsten Large-Cap-Konkurrenten. Quanta Services (PWR), der am ehesten vergleichbare Wert, notiert auf derselben Basis bei etwa dem 30-Fachen, während die EMCOR Group (EME) mit etwa dem 18-Fachen deutlich darunter liegt. Comfort Systems wird also mit einem Aufschlag gegenüber EMCOR und in etwa auf dem Niveau von Quanta gehandelt, obwohl die Kapitalrendite (ROIC) von FIX mit 49,7 % zu den höchsten aller Industrieunternehmen am Markt zählt. Die Prämie ist angesichts der Renditen und der guten Prognosen gerechtfertigt, lässt jedoch wenig Spielraum für Rückschläge. Genau deshalb sorgt ein Kursrückgang um 8 % ohne negative Nachrichten immer noch für Unruhe am Markt.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 1.854,23 $

- Kursziel (Mittelwert): ~2.480 $

- Potenzielle Gesamtrendite: ~34 %

- Annualisierte IRR: ~7 % / Jahr

Unter Zugrundelegung des TIKR-Basisszenarios, das Ende 2030 eintreten soll, weist das Modell auf ein Kursziel von rund 2.480 $ pro Aktie hin. Dies impliziert eine Gesamtrendite von etwa 34 % über einen Zeitraum von rund viereinhalb Jahren oder eine annualisierte IRR von knapp 7 % pro Jahr. Nach dem Kursrückgang dieser Woche liegt der Einstiegskurs deutlich unter dem Niveau, bei dem die Modellprognose begann.

Zwei Umsatztreiber stützen dieses Szenario. Der erste ist die MEP-Nachfrage von Rechenzentren und Hyperscalern, die den Technologie-Endmarkt auf etwa 56 % des Umsatzes seit Jahresbeginn 2026 ankurbelte und den Rekordauftragsbestand füllte. Der zweite ist die modulare Kapazität, die bis zum Jahresende auf 4 Millionen Quadratfuß erweitert wird. Dies ermöglicht es dem Unternehmen, komplexe Systeme außerhalb der Baustelle vorzufertigen und Aufträge zu gewinnen, die andernfalls durch personelle Engpässe vor Ort begrenzt wären. Bei den Margen ist der Mix der entscheidende Faktor: Elektrische und modulare Arbeiten mit höherer Komplexität haben die Bruttomarge auf über 25 % angehoben, und das mittlere Szenario geht davon aus, dass die Nettogewinnmarge bei etwa 13 % bleibt. Das Hauptrisiko besteht in einer Verringerung der Kurs-Gewinn-Verhältnisse. Das Modell selbst geht davon aus, dass sich das KGV jedes Jahr moderat verringert, und eine etwaige Investitionspause der Hyperscaler würde diesen Trend beschleunigen.

Das Positivszenario: Wenn das Volumen bei Rechenzentren stabil bleibt und der Ausbau des modularen Geschäfts planmäßig verläuft, wächst der Umsatz im mittleren Zehnerbereich, und die Aktie nähert sich wieder den von der Wall Street prognostizierten Kurszielen von über 2.000 US-Dollar und übertrifft diese sogar.

Der Nachteil: Eine Verlangsamung der Investitionen trifft auf ein bereits hohes Kurs-Gewinn-Verhältnis, und derselbe operative Hebel, der den Aufschwung angetrieben hat, kehrt sich im Abwärtstrend um.

Fazit

Der eindeutigste Test steht am 23. Juli an, wenn Comfort Systems die Ergebnisse für das zweite Quartal 2026 veröffentlicht. Achten Sie auf die Bruttomarge. Die im ersten Quartal ausgewiesene Marge wurde durch einen einmaligen Gewinn aus einem Projektabschluss gestützt; ohne diesen liegt der zugrunde liegende Wert bei etwa 25 %. Ein Wert von 25 % oder mehr im zweiten Quartal ohne diesen Rückenwind würde bestätigen, dass die Margenausweitung struktureller Natur ist und nicht auf günstige Projektabschlüsse zurückzuführen ist, und es würde zeigen, dass es bei dem Ausverkauf dieser Woche um den Kurs ging, nicht um das Geschäft. Ein Rückgang auf 24 % oder darunter, gepaart mit einer Abschwächung des Wachstums bei den bestehenden Filialen, würde den Bären ihren ersten konkreten Beweis liefern und das hohe Kurs-Gewinn-Verhältnis unter echten Druck setzen. Nach einem Kursrückgang von 8 % ohne konkrete Nachrichten ist die nächste Gewinnbekanntgabe keine Siegesrunde mehr, sondern die Zahl, die die Debatte endgültig entscheidet.

Sollten Sie in Comfort Systems investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Comfort Systems auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Comfort Systems neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Comfort Systems kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!