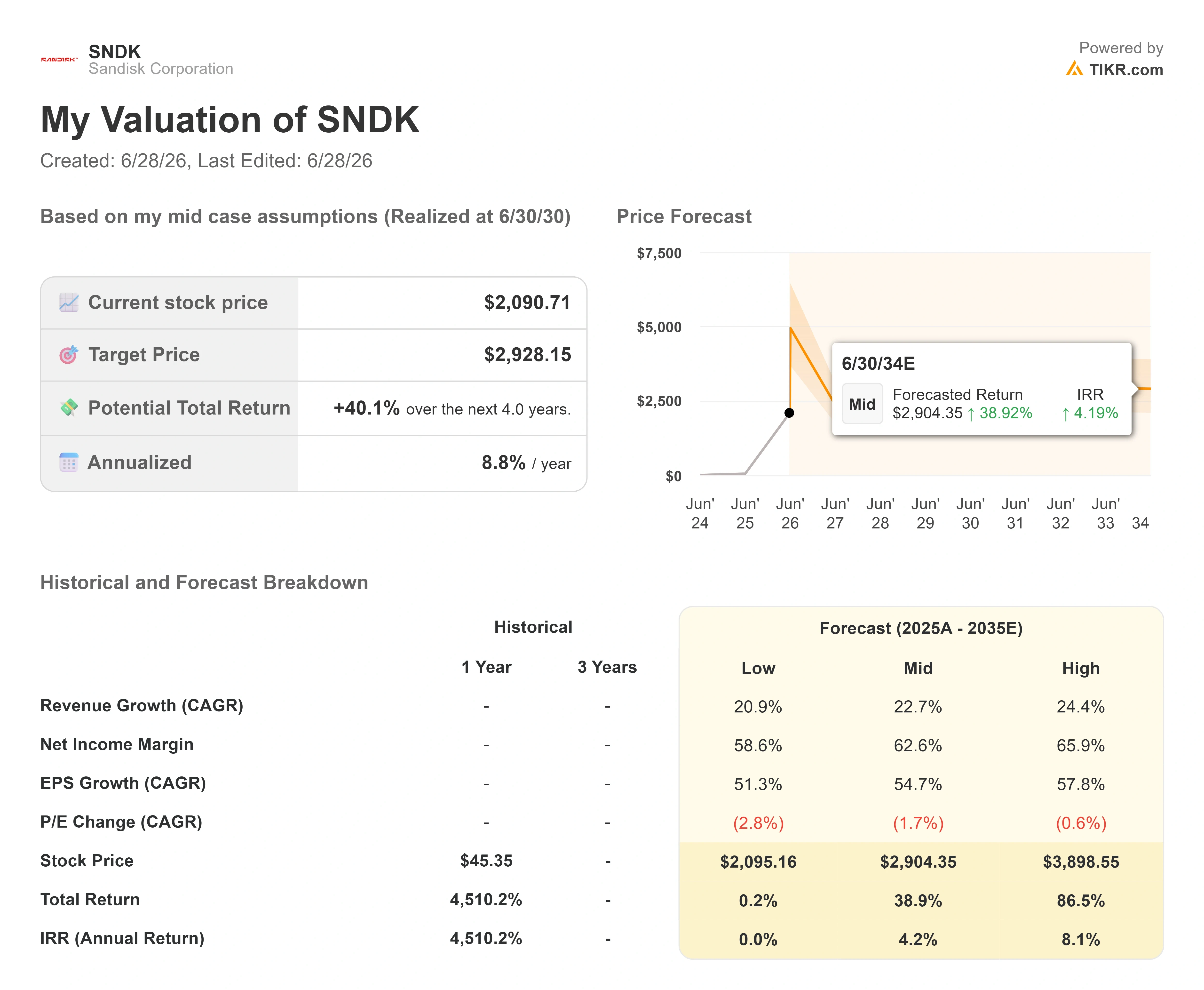

Wichtige Kennzahlen zur SanDisk-Aktie

- Aktueller Kurs: 2.090,71 $

- Kursziel (mittlerer Wert): ~2.930 US-Dollar

- Konsens-Kursziel: ~1.850 $

- Potenzielle Gesamtrendite: ~40 %

- Annualisierte IRR: ~9 % / Jahr

- Gewinnreaktion: 8,25 % (30. April 2026)

- Maximaler Drawdown: 31,34 % (3. Dezember 2025)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Sandisk (SNDK) hat den Anlegern gerade auf brutale Weise vor Augen geführt, was eine Speicheraktie auch in die falsche Richtung bewirken kann. Die Aktie schloss am 26. Juni 2026 bei 2.090,71 $, was einem Tagesverlust von 10,46 % entspricht – ein Rückgang um 244,29 $, der die Gewinne mehrerer Wochen innerhalb weniger Stunden zunichte machte. Im Unternehmen selbst gab es keine Probleme. Der Ausverkauf war auf die Marktstimmung zurückzuführen, nicht auf eine einzelne schlechte Zahl aus Milpitas.

Diese Kluft zwischen der Aktie und der Unternehmensentwicklung ist derzeit Gegenstand der gesamten Debatte. Es handelt sich um ein Unternehmen, dessen Kurs in etwa 16 Monaten von rund 40 US-Dollar auf über 2.000 US-Dollar gestiegen ist – die Aktie mit der besten Performance im S&P 500 im Jahr 2026. Die Optimisten sehen einen Hersteller von NAND-Flash-Speichern – also den Chips, die Daten in Smartphones, Festplatten und KI-Servern speichern – im Zentrum eines KI-Ausbaus, der noch lange nicht abgeschlossen ist. Die Pessimisten sehen ein bekanntermaßen zyklisches Geschäft, dessen Kurs so bewertet ist, als wäre der Zyklus abgeschafft worden. Der Markt kann die eine entscheidende Frage noch nicht beantworten: Sind die hohen NAND-Preise die neue Normalität oder der Höhepunkt eines weiteren Booms?

Das Management von SanDisk selbst hat kürzlich auf einer Konferenz versucht, genau diese Frage zu beantworten.

Was das Management den Investoren bei Mizuho mitteilte

Auf der Mizuho Technology Conference am 9. Juni 2026 argumentierte CEO David Goeckeler, dass dieser Zyklus anders sei, und er tat dies, ohne die Narben der Branche zu verschweigen. Auf die Frage, wie er Investoren davon überzeugen wolle, dass „es diesmal anders ist“, wo NAND doch seit jeher von zyklischen Schwankungen geplagt wird, tat Goeckeler nicht so, als sei die Skepsis ungerechtfertigt. „Es gibt so viele Narben und so viel Geschichte“, sagte er. Seine Antwort war kein Versprechen. Es war eine Vorgehensweise: „Man sammelt einfach weiter Punkte.“ Dieser Tonfall ist wichtig, denn er zeigt, dass das Management weiß, dass die Beweislast bei ihm liegt, nicht bei den Zweiflern.

Hintergrund dieser Zuversicht ist eine Veränderung in der Vertriebsstrategie von SanDisk. Finanzvorstand Luis Visoso beschrieb eine neue Vertragsstruktur, die für bestimmte Vereinbarungen eine Preisuntergrenze und eine Preisobergrenze festlegt, sodass keine der beiden Seiten bei Marktschwankungen ins Straucheln gerät. „Selbst bei den Preisen im unteren Segment gefallen uns die Margen“, sagte Visoso und fügte hinzu, dass diese Margen im Einklang mit der Prognose für das vierte Quartal bleiben. Goeckeler äußerte sich unverblümt dazu, was die Verträge nicht sind: „Wir tauschen Laufzeit nicht gegen Preis ein.“ Das Argument ist die Kontinuität der Lieferung, nicht ein Rabatt für eine langfristige Bindung. Wenn das so bleibt, greift es genau das an, was die NAND-Multiplikatoren seit Jahren niedrig hält: die Volatilität.

Das ist die Brücke von einem Zitat aus der Pressekonferenz zur Aktie. SanDisk meldete für das dritte Quartal des Geschäftsjahres 2026 einen Umsatz von 5,95 Milliarden US-Dollar, was einem Anstieg von 251 % gegenüber dem Vorjahr entspricht, bei einer Bruttomarge von 78,4 % und einem bereinigten Gewinn je Aktie von 23,41 US-Dollar – allesamt Werte, die weit über den Schätzungen lagen. Das Unternehmen unterzeichnete fünf mehrjährige Lieferverträge, kündigte einen Aktienrückkauf im Wert von 6 Mrd. US-Dollar an und verlängerte sein Produktions-Joint-Venture mit Kioxia, seinem langjährigen japanischen Produktionspartner, bis 2034. Das Management bestätigte zudem, dass es sein Netto-Cash-Ziel erreicht hat, und die Bilanz weist nun eine Nettoverschuldung der letzten zwölf Monate (LTM) von minus 3,53 Milliarden US-Dollar aus. Das ist echtes Bargeld, keine Prognose.

Warum die Aktie trotzdem gefallen ist

Wenn das Geschäft so stark läuft, warum dann dieser Kursrückgang von 10 % an einem Tag? Weil der Ausverkauf nichts mit SanDisk zu tun hatte. Am 23. Juni 2026 zog ein historischer Einbruch bei südkoreanischen Chip-Aktien – SK Hynix und Samsung verloren beide mehr als 12 % und der KOSPI gab um rund 10 % nach – den gesamten Speichersektor nach unten. Sandisk, als reines NAND-Unternehmen ohne DRAM- oder Hochbandbreiten-Speichergeschäft, das als Puffer dienen könnte, führte den Rückgang in den USA an. Der Kursrückgang am 26. Juni wurde durch Gewinnmitnahmen und eine neue Sorge verstärkt: Berichte, dass OpenAI seinen Börsengang möglicherweise auf 2027 verschieben könnte, dämpften die Stimmung im gesamten KI-Sektor.

Zudem steht eine strukturelle Bedrohung im Kalender. SK Hynix, der weltweit zweitgrößte Speicherchip-Hersteller, hat beantragt, durch eine Nasdaq-Notierung von American Depositary Receipts (ADRs) – Zertifikate, die den Handel mit Aktien ausländischer Unternehmen an einer US-Börse ermöglichen – bis zu 29 Milliarden US-Dollar einzunehmen; der Handelsbeginn ist für den 10. Juli 2026 vorgesehen, wie aus dem von CNBC berichteten SEC-Antrag des Unternehmens hervorgeht. Für SanDisk stellt diese Notierung eine direkte Herausforderung für seine Knappheitsprämie dar. SanDisk war bislang eine der wenigen reinen Möglichkeiten für US-Fonds, ein Engagement im Bereich KI-Speicher aufzubauen. SK Hynix, das rund 57 % des Marktes für Speicher mit hoher Bandbreite hält, würde diesen Fonds eine größere, diversifiziertere Alternative direkt nebenan bieten.

Historische und Prognosedaten zur SanDisk-Aktie anzeigen (kostenlos!) >>>

Die Bewertung, über die sich niemand so recht einigen kann

Folgendes erschwert die Einschätzung, ob es sich um eine Blase handelt. Nach dem Kursrückgang notiert SanDisk bei einem EV/EBITDA von etwa dem 9-Fachen des NTM-Wertes und einem Kurs-Gewinn-Verhältnis (KGV) auf Basis der historischen Gewinne von fast 70 – eine Aufteilung, die das gesamte Dilemma auf den Punkt bringt. Gemessen an den erwarteten Gewinnen ist die Aktie nicht teuer. Gemessen an den historischen Gewinnen wirkt sie überbewertet. Der Haken ist, dass das Konsens-Kursziel der Analysten nun unter dem aktuellen Kurs der Aktie liegt, sodass die Wall Street im Durchschnitt von hier aus mit einem Abwärtspotenzial rechnet. Das Risiko liegt nicht in den Bewertungskennzahlen. Es liegt in der Beständigkeit des „E“ – ob diese Rekordmargen bestehen bleiben, wenn das Angebot das nächste Mal die Nachfrage einholt.

Ein Vergleich mit der Branche verdeutlicht dies noch. Auf der Seite „TIKR-Wettbewerber“ notiert SanDisk bei einem NTM-EV/EBITDA von etwa 9, während Western Digital, seine ehemalige Muttergesellschaft, bei etwa 25 und Samsung bei unter 4 liegt. SanDisk befindet sich zwischen einem weitaus teurer bewerteten WDC und einem günstigeren, als Konglomerat strukturierten Samsung. Der Abschlag gegenüber Western Digital lässt sich allein anhand der Fundamentaldaten kaum rechtfertigen, angesichts des schnelleren Wachstums und der stärkeren kurzfristigen Margen von SanDisk. Diese Lücke deutet darauf hin, dass der Markt das Wachstum von SanDisk nicht ausreichend honoriert. Es bestehen echte Zweifel daran, wie lange die guten Zeiten anhalten werden. Optimisten sehen in dem Abschlag eine Chance. Pessimisten interpretieren ihn als Zeichen dafür, dass die Sorgen des Marktes berechtigt sind.

Die Meinungen der Analysten sind im Zuge des Kursanstiegs auseinandergegangen. Daten von TIKR zeigen, dass 22 Analysten die Aktie abdecken, mit 15 Kaufempfehlungen, 3 „Outperform“-Empfehlungen, 3 „Hold“-Empfehlungen und 1 „Underperform“-Empfehlung; das durchschnittliche Kursziel liegt jedoch bei etwa 1.850 US-Dollar, rund 12 % unter dem aktuellen Kurs. Mit anderen Worten: Der durchschnittliche Analyst sieht von hier aus noch Abwärtspotenzial. Das optimistischste Kursziel an der Wall Street liegt bei 3.250 US-Dollar – ein Ausreißer, für dessen Erreichen die Aktie einen anhaltenden Aufschwung im Bereich der KI-Speicher benötigen würde. Diese Spanne – vom Mittelwert unterhalb des aktuellen Kurses bis zu einem Höchstwert nahe 3.250 US-Dollar – zeigt, dass die Experten ebenso gespalten sind wie alle anderen auch. Der Morgan-Stanley-Analyst Joseph Moore bezeichnete nach einem Treffen mit der Unternehmensleitung in der Woche vom 21. Juni den KI-getriebenen Wandel im NAND-Bereich als „grundlegende Neubewertung“ und argumentierte laut TheStreet, dass Cloud-Kunden aufgrund von Leistungsfähigkeit und Verfügbarkeit kaufen, nicht aufgrund des Preises, was die Verhandlungsdynamik völlig verändert.

Sehen Sie, wie sich SanDisk im Vergleich zu seinen Mitbewerbern im TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 2.090,71 $

- Kursziel (Mittelwert): ~2.930 $

- Potenzielle Gesamtrendite: ~40 % in den nächsten vier Jahren

- Annualisierte IRR: ~9 % / Jahr

Zwei Faktoren tragen maßgeblich zum Umsatzwachstum bei. Der erste ist das Wachstum im Bereich Rechenzentren, wo laut Unternehmensleitung die Nachfrage nach SSDs für Unternehmen und KI-Workloads dazu führen, dass sich dieses Segment zum größten Endmarkt von SanDisk entwickelt. Der zweite ist die Umstellung auf mehrjährige Lieferverträge, was die Umsatzprognosen sicherer macht und das Bit-Wachstum im mittleren bis hohen Zehnerbereich pro Jahr glättet. Der Margentreiber ist die von Visoso beschriebene Preisstruktur, bei der vertraglich festgelegte Mindestpreise die Rentabilität auch dann stützen, wenn die Spotpreise für NAND-Speicher nachgeben.

Das Hauptrisiko ist das älteste in der Branche: ein gleichzeitiger Kapazitätsausbau bei SanDisk, Samsung und SK Hynix, der den Markt überschwemmt und die Preise einbrechen lässt. Das positive Szenario ist, dass die KI-Nachfrage diesen Zyklus strukturell verlängert und SanDisk ausgehend von einer Netto-Cash-Basis in Richtung des High-Case-Szenarios bei fast 3.900 $ wächst. Das negative Szenario ist, dass sich NAND wie gewohnt verhält, die Preise einbrechen und das Kurs-Gewinn-Verhältnis schnell sinkt.

Fazit

Die nächste echte Bewährungsprobe ist der 10. Juli, wenn SK Hynix den Handel an der Nasdaq aufnimmt. Beobachten Sie, wie sich Sandisk in den Tagen rund um diesen Börsengang behauptet. Wenn die Aktie die neue Konkurrenz um Kapital für KI-Speicher verkraftet und sich oberhalb ihrer jüngsten Kursspanne stabilisiert, war die Angst vor einem Knappheitsaufschlag übertrieben. Sollte der Kurs weiter nachgeben, während institutionelles Kapital zu einem größeren, stärker diversifizierten Konkurrenten abfließt, waren die Bären zwar früh dran, lagen aber nicht falsch. Danach stehen im Spätsommer die Ergebnisse für das vierte Geschäftsquartal an, wobei das Management einen Umsatz von 7,75 bis 8,25 Milliarden Dollar und einen Gewinn je Aktie von 30 bis 33 Dollar prognostiziert hat. Ein klares Übertreffen der Erwartungen ohne Einbruch bei der Bruttomarge bestätigt die These vom „neuen Geschäftsmodell“. Jede zurückhaltende Formulierung in Bezug auf die Preisgestaltung ist das erste Anzeichen dafür, dass sich der Zyklus wendet. Bis eines dieser beiden Ereignisse eintritt, bleibt dies eine Überzeugungsaktie für Anleger, die einen Tagesverlust von 10 % verkraften können.

Sollten Sie in SanDisk investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie SanDisk auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um SanDisk neben allen anderen Aktien im Blick zu behalten, die Sie im Auge haben. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie SanDisk kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!