Wichtige Kennzahlen zur Carvana-Aktie

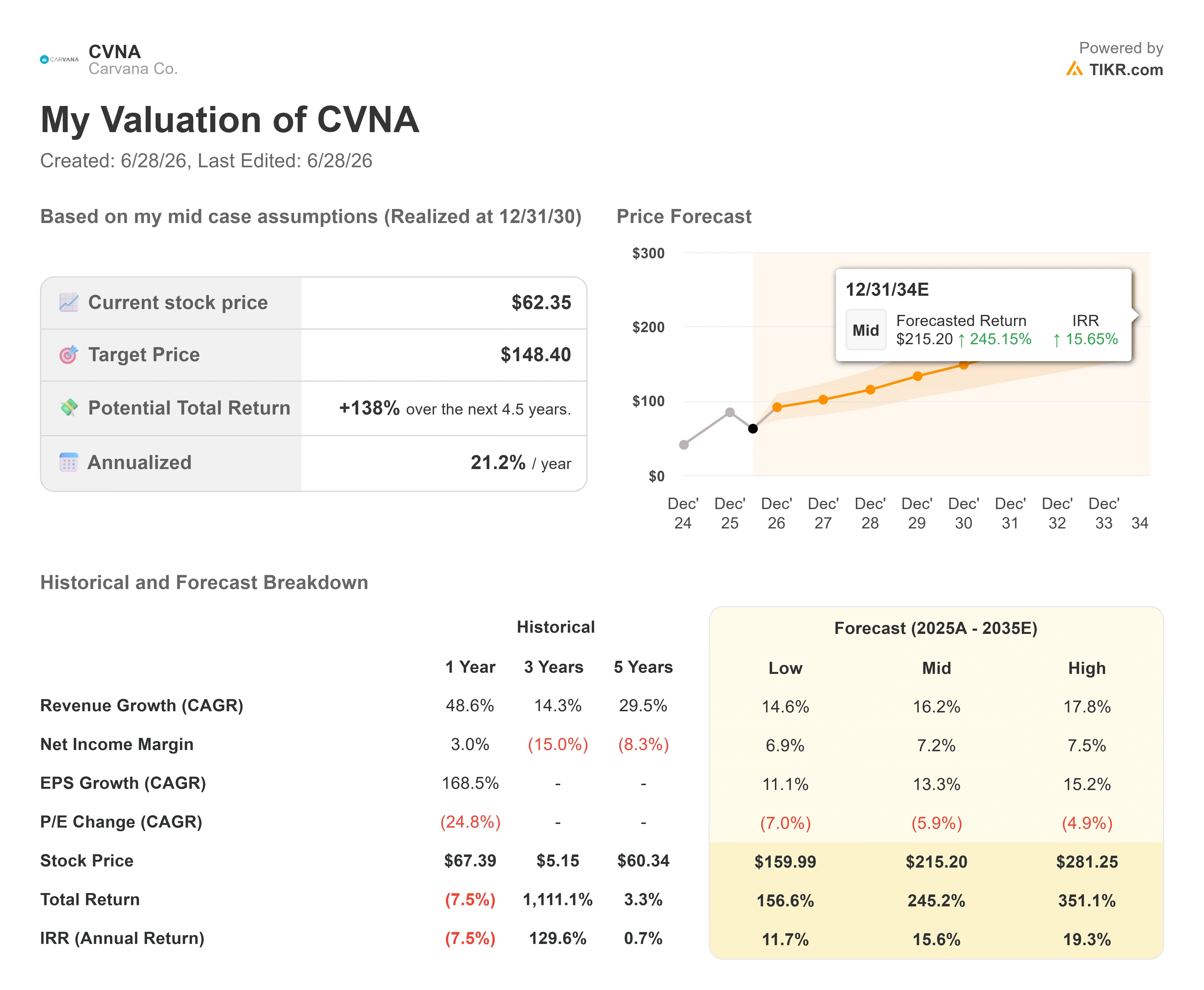

- Aktueller Kurs: 62,35 $

- Kursziel (mittlerer Wert): ~148 $

- Konsenszielkurs: ~92 $

- Potenzielle Gesamtrendite: ~138 %

- Annualisierte IRR: ~21 % / Jahr

- Reaktion auf die Gewinnbekanntgabe: -0,20 % (29. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Carvana Co. (CVNA) wurde drei Jahre lang aufgrund dessen bewertet, was das Unternehmen hätte ruinieren können: die Verschuldung. Im Jahr 2023 verhandelte der Online-Gebrauchtwagenhändler mit Gläubigern und wies eine Nettoverschuldungsquote im zweistelligen Bereich auf. Diese Befürchtung hat die Aktie nie ganz losgelassen, selbst als sich das Geschäft erholte. Das ist der Grund, warum CVNA mit einem hohen Aufschlag gegenüber jedem traditionellen Händler gehandelt wird, aber dennoch näher an seinem 52-Wochen-Tief von 54,46 $ liegt als an seinem Hoch von 97,38 $.

Hier liegt also die Spannung, die fast niemand in den Kurs einpreist. Die einzige Zahl, die das Bären-Szenario bestimmte, verschwindet still und leise. Die Optimisten argumentieren, Carvana sei ein skaliertes, Cash-generierendes Wachstumsunternehmen. Die Pessimisten halten dem entgegen, dass das hohe Bewertungsmultiplikator bei einer kapitalintensiven Expansion und einer Bilanz, die immer noch eine Nettoverschuldung von 2,7 Milliarden US-Dollar aufweist, nicht aufrechterhalten werden könne. Die Frage, mit der sich keine der beiden Seiten vollständig auseinandergesetzt hat: Was passiert mit dieser Debatte, wenn die Schulden einfach weg sind?

Die stärkste Bilanz in der Unternehmensgeschichte

Bei der Telefonkonferenz zum Ergebnis des ersten Quartals 2026 bezifferte Finanzvorstand Mark Jenkins die Erholung konkret. „Im ersten Quartal haben wir unser Verhältnis von Nettoverschuldung zum bereinigten EBITDA der letzten 12 Monate erneut auf das 1,1-Fache gesenkt – unsere stärkste Finanzlage aller Zeiten“, sagte er. Das ist von Bedeutung, denn die Verschuldung war der ausschlaggebende Grund, warum der Markt Carvana einst als zum Scheitern verurteilt einstufte. Ein Unternehmen mit einem Verhältnis von 1,1x ist kein Kreditfall mehr. Es ist eine Erfolgsgeschichte.

Die Verbesserung ist nicht nur oberflächlich. Carvana erzielte im ersten Quartal einen Nettogewinn von 405 Millionen US-Dollar bei einem Umsatz von 6,432 Milliarden US-Dollar, was einem Anstieg von 52 % gegenüber dem Vorjahr entspricht. Das bereinigte EBITDA erreichte mit einer Marge von 10,4 % einen Rekordwert von 672 Millionen US-Dollar. Der freie Cashflow, der zur Bedienung und Tilgung von Schulden dient, wird nun aus dem operativen Geschäft generiert und nicht mehr von Kreditgebern beschafft. Das ist der strukturelle Wandel, den die Aktie noch nicht eingepreist hat.

CEO Ernie Garcia unterstrich in derselben Telefonkonferenz die Nachhaltigkeit des Geschäftsmodells und verwies dabei auf die Erholung im Bereich der Fahrzeugaufbereitung: „Wenn wir auf eine Unebenheit stoßen, sollten wir so reagieren, wie es der Bereich Aufbereitung getan hat. Niemand außer uns selbst kann uns aufhalten.“ Diese Aussage ist von Bedeutung, da die verfehlten Ziele im Bereich der Fahrzeugaufbereitung im vierten Quartal 2025 der letzte operative Schreckmoment im Zusammenhang mit dieser Aktie waren und Garcia bestätigte, dass das Netzwerk im April „knapp unter unserem Allzeithoch bei der Arbeitseffizienz im gesamten Netzwerk“ operierte.

Historische und Zukunftsprognosen für die Carvana-Aktie anzeigen (kostenlos!) >>>

Warum die Bewertung aus bilanzieller Sicht anders aussieht

Die Bewertungsprämie von Carvana ist real und es lohnt sich, sich direkt damit auseinanderzusetzen. Beim zukunftsorientierten EV/EBITDA, das den Unternehmenswert im Verhältnis zum erwarteten operativen Ergebnis misst, notiert CVNA bei etwa dem 15,2-Fachen. Die traditionellen Autohändler liegen deutlich darunter: Penske (PAG) bei 14,3x, Lithia (LAD) bei 13,5x und AutoNation (AN) bei 10,4x, wobei der Branchendurchschnitt näher bei 11,3x liegt. Gemessen an dieser einzelnen Kennzahl erscheint Carvana teuer.

Doch der Unternehmenswert beinhaltet die Nettoverschuldung, und genau diese Zahl wird bald sinken. Mit sinkender Verschuldung nähert sich der Unternehmenswert von Carvana seiner Marktkapitalisierung an, was bedeutet, dass das von den Pessimisten angeführte Kurs-Gewinn-Verhältnis teilweise auf Schulden basiert, die gerade abgebaut werden. Lässt man das Verschuldungsrisiko außer Acht, erscheint die vom Markt gezahlte Prämie weniger wie eine auf Verschuldung basierende Wette, sondern eher wie ein Preis für Wachstum, mit dem die Händler nicht mithalten können. Die Händler verzeichnen ein Wachstum der Verkaufszahlen im niedrigen einstelligen Bereich. Carvana steigerte seine Verkaufszahlen im ersten Quartal um 40 % – das sechste Quartal in Folge mit diesem Tempo. Die Anleger zahlen für das Wachstum, und die Bilanz beseitigt den Grund, dieses Wachstum mit einem Abschlag zu bewerten.

Der Schuldenabbau ist keine Hoffnung. Er ist in den Zukunftsprognosen berücksichtigt. Konsensdaten zu TIKR zeigen, dass die Nettoverschuldung von rund 2,7 Milliarden US-Dollar im Jahr 2025 auf etwa 1,5 Milliarden US-Dollar im Jahr 2026 sinken wird, um dann 2027 in eine Netto-Cash-Position überzugehen und von da an Barmittel aufzubauen. Dieser Verlauf ist eine Analystenschätzung, keine Unternehmensprognose, und sie geht davon aus, dass die Investitionsausgaben begrenzt bleiben, selbst wenn das Management mit dem vollständigen Ausbau der ADESA-Aufbereitungsanlagen beginnt und die rund 171 Millionen US-Dollar für den Erwerb der Stellantis-Händlerbetriebe absorbiert. Ein Unternehmen, das innerhalb von 18 Monaten von einer Nettoverschuldung zu einer Netto-Cash-Position wechselt, stellt nicht mehr dasselbe Risiko dar wie zu dem Zeitpunkt, als der Markt diesen Multiplikator zuletzt festlegte. Morgan Stanley kam in seiner Analyse vom Juni zu einem ähnlichen Ergebnis und prognostizierte eine starke Cash-Conversion im Zuge der Skalierung des Geschäfts, während RBC sein Kursziel im Juni aufgrund konservativerer Annahmen zum Marktanteil auf 85 US-Dollar senkte. Die Meinungsverschiedenheit ist real, betrifft jedoch das Tempo der Cash-Generierung und nicht die Frage, ob diese überhaupt eintreten wird.

Sehen Sie, wie Carvana im Vergleich zu seinen Mitbewerbern im TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 62,35 $

- Kursziel (Mittelwert): ~148 $

- Potenzielle Gesamtrendite: ~138 %

- Annualisierte IRR: ~21 % / Jahr

Unter Zugrundelegung des am 31.12.2030 realisierten mittleren Szenarios zielt das TIKR-Bewertungsmodell auf einen Kurs von rund 148 $ pro Aktie, eine potenzielle Gesamtrendite von etwa 138 % und eine annualisierte Rendite von knapp 21 % pro Jahr ab. Die beiden Umsatztreiber sind das anhaltende Absatzwachstum in Richtung des langfristigen Ziels von 3 Millionen Fahrzeugen pro Jahr sowie steigende Erlöse pro Einheit, sobald neue Aufbereitungskapazitäten in Betrieb genommen werden, wobei das Umsatzwachstum im mittleren Szenario im mittleren Zehnerbereich liegt. Der Margentreiber ist die Fixkostenhebelwirkung: Die Gemeinkosten steigen langsamer als die Stückzahlen, wodurch die Nettomarge auf dem Weg zum vom Management angegebenen Ziel einer bereinigten EBITDA-Marge von 13,5 % auf rund 7 % angehoben wird. Das Hauptrisiko ist der Gebrauchtwagenzyklus, bei dem ein schwächerer Arbeitsmarkt oder strengere Autokreditbedingungen die Stückzahlen verlangsamen und die Wirtschaftlichkeit pro Einheit schmälern würden.

Das positive Szenario ist eindeutig: Eine Bilanz mit Netto-Liquidität sowie anhaltende Marktanteilsgewinne rechtfertigen die Prämie und die jährliche Rendite des Modells im mittleren Zehnerbereich, selbst wenn sich das Umsatzwachstum vom heutigen Tempo auf Werte im mittleren Zehnerbereich verlangsamt.

Das Negativszenario ist ebenso klar: Sollte sich der Gebrauchtwagenzyklus umkehren, verlangsamt sich das Absatzwachstum, und ein Aufschlag auf zyklische Gewinne schrumpft rasch.

Fazit

Behalten Sie die Nettoverschuldung im Auge, wenn Carvana am 29. Juli die Ergebnisse für das zweite Quartal 2026 veröffentlicht. Die zu beobachtende Kennzahl ist das Verhältnis von Nettoverschuldung zum Trailing-EBITDA. Ein positiver Ausblick wäre ein weiterer sequenzieller Rückgang von 1,1x, der bestätigt, dass das Unternehmen auf Kurs ist, 2027 eine Netto-Cash-Position zu erreichen, und der die letzte Säule des Bären-Szenarios beseitigt. Schlecht wäre ein Anstieg der Verschuldung, da die Investitionen in die Aufbereitung von Gebrauchtwagen und die Offensive bei Neuwagen die Cash-Generierung übersteigen – was den Pessimisten einen Grund liefern würde, das Kurs-Gewinn-Verhältnis weiter abzuschlagen. Die Expansion im Neuwagenbereich wird sich nicht in einem einzigen Quartal auf die Finanzkennzahlen auswirken, daher ist die Bilanz das aussagekräftigere Signal. Wenn der Schuldenabbau anhält, geht es bei der Differenz zwischen 62 $ und den im Modell prognostizierten 148 $ nicht mehr darum, ob Carvana überleben kann, sondern darum, um wie viel der Markt ein Wachstumsunternehmen unterbewertet hat, das er immer noch wie ein Sanierungsfall behandelt.

Sollten Sie in Carvana investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Carvana auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Carvana neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Carvana kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!