Wichtige Kennzahlen zur Airbnb-Aktie

- Aktueller Kurs: 145,56 $

- Kursziel (mittlerer Wert): ~325 $

- Konsensziel der Analysten: ~156 $

- Potenzielle Gesamtrendite: ~123 %

- Annualisierte IRR: ~20 % / Jahr

- Gewinnreaktion: 0,73 % (7. Mai 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Airbnb, Inc. (ABNB) bewegte sich fünf Jahre lang seitwärts, bis es dann an einem Nachmittag zu einem Durchbruch kam. Am 24. Juni stieg die Aktie im Tagesverlauf um etwa 5 %, bevor sie mit einem Plus von 4,2 % bei knapp 145 US-Dollar schloss – dem höchsten Stand seit über einem Jahr und ein Schritt zurück in Richtung ihres 52-Wochen-Hochs von 147,58 US-Dollar. Zum Börsenschluss am 26. Juni notierte ABNB bei 145,56 $. Diese Entwicklung ist gerade deshalb von Bedeutung, weil sie durch nichts anderes ausgelöst wurde. Es gab weder über den Erwartungen liegende Gewinne noch eine Produkteinführung. Günstigeres Öl und sinkende Renditen für US-Staatsanleihen haben die Arbeit geleistet, und genau diese Spannung muss der Markt nun auflösen.

Genau dieser Unterschied macht die ganze Geschichte der Airbnb-Aktie im Jahr 2026 aus. Ein Ausbruch, der auf einem starken Quartal basiert, ist ein Votum für das Geschäft. Ein Ausbruch, der auf einem schwächeren makroökonomischen Umfeld beruht, ist ein Votum für Zinsen und die Reisestimmung – und diese können sich genauso schnell wieder umkehren, wie sie sich gewendet haben. Die Optimisten sehen ein gesundes Unternehmen, das endlich die Erlaubnis erhält, neu bewertet zu werden. Die Pessimisten sehen einen schwachen, extern getriebenen Anstieg bis zum Widerstand, verbunden mit neuen regulatorischen Problemen. Die Frage, die noch keine der beiden Seiten beantworten kann, ist, ob dieses Niveau hält oder wie jede andere Rallye nahe der Obergrenze der Spanne wieder nachlässt.

Der makroökonomische Auslöser war spezifisch und beflügelte den gesamten Reisesektor, nicht nur Airbnb. Die Rendite 10-jähriger US-Staatsanleihen rutschte unter 4,5 %, während der WTI-Rohölpreis um etwa 3 % auf rund 70 $ nachgab, was die Befürchtungen hinsichtlich der Ausgaben für frei verfügbare Reisen milderte. Niedrigere Benzinpreise machen Roadtrips und Kurzurlaube im Inland günstiger, und niedrigere Zinsen stützen die Bewertungskennzahlen wachstumsorientierter Plattformen. Laut der Marktberichterstattung von StockStory war die Bewegung gerade deshalb bedeutend, weil ABNB selten so stark schwankt. Die Aktie verzeichnete im vergangenen Jahr nur sechs Tagesausschläge von über 5 %, sodass der Markt dies eindeutig als mehr als nur Marktgeräusche interpretierte.

Das Geschäft hat einen Teil davon bereits vor den makroökonomischen Impulsen verdient

Lässt man die Entwicklung der Preise außer Acht, rechtfertigt das zugrunde liegende Quartal dennoch einen höheren Kurs. Im ersten Quartal 2026 stieg der Umsatz im Vergleich zum Vorjahreszeitraum um 18 % auf 2,7 Mrd. US-Dollar und übertraf damit die obere Grenze der Prognose um 2 Prozentpunkte. Der Bruttobuchungswert, also der Gesamtwert der Buchungen vor Stornierungen, stieg um 19 % auf rund 29 Mrd. US-Dollar. Die Zahl der gebuchten Übernachtungen und Sitzplätze stieg um 9 %, wurde jedoch durch Stornierungen im Zusammenhang mit dem Nahostkonflikt um rund 100 Basispunkte gebremst. Der ausgewiesene Gewinn je Aktie von 0,26 US-Dollar verfehlte tatsächlich die Konsensschätzung, belastet durch eine einmalige Steuerbelastung in Höhe von 70 Millionen US-Dollar und eine gezielte Aufstockung der Marketingausgaben, was mit ein Grund dafür ist, dass die Aktie am Tag nach der Veröffentlichung der Ergebnisse nur um 0,73 % stieg. Der Motor läuft jedoch schneller, als es der Aktienkurs bisher widerspiegelt.

CEO Brian Chesky hob die Nachhaltigkeit des Geschäftsmodells in der Telefonkonferenz zum Ergebnis direkt hervor. „Wir verfügen weltweit über Millionen von Unterkünften in nahezu jeder Preisklasse. Und das ist etwas, was die meisten Reiseunternehmen nicht nachahmen können“, sagte er und verband diese Breite mit beständigen Ergebnissen, selbst wenn sich das Reiseverhalten verändert. Das ist hier von Bedeutung, da der makroökonomische Rückenwind, der die Aktie am 24. Juni beflügelte, genau die Art von Nachfrageschwankung ist, die Airbnb laut Chesky besser auffängt als kapitalintensive Konkurrenten. Der Kurssprung und diese These weisen in dieselbe Richtung.

Zwei Produktinitiativen untermauern dies. Die über die App gebuchten Übernachtungen stiegen um 22 % und machen nun 63 % der Gesamtübernachtungen aus – gegenüber 58 % vor einem Jahr. „Reserve Now, Pay Later“, mit dem Gäste jetzt buchen und erst kurz vor dem Aufenthalt bezahlen können, trug etwa 20 % zum globalen GBV bei, nachdem die Funktion im ersten Quartal auf den Großteil der Welt ausgeweitet wurde. Die Zahl der Erstbucher stieg um 10 % – das schnellste Wachstum seit 2022. Das Management schätzt, dass die drei neuesten Funktionen im Quartal zu einem Wachstum von rund 3 Prozentpunkten bei den Übernachtungen und 4 Prozentpunkten beim GBV beigetragen haben. Dabei handelt es sich nun um Plattformfunktionen und nicht um einmalige Werbeaktionen, weshalb die Prognose eine Beschleunigung und keinen Rückgang nach der Einführung zeigt.

Historische und Zukunftsprognosen für die Airbnb-Aktie anzeigen (kostenlos!) >>>

Hotels sind der stille Motor am Anfang des Trichters

Der am meisten unterschätzte Bereich im Quartal waren Hotels. Finanzchefin Ellie Mertz erklärte, dass Hotels zwar immer noch nur einen einstelligen prozentualen Anteil an den Übernachtungen ausmachen, aber mehr als doppelt so schnell wachsen wie das Gesamtgeschäft. Der Grund, warum Airbnb darauf achtet, ist die Konversion, nicht nur das Angebot. „Über 55 % der Menschen, die über die Plattform ein Hotel buchen, kommen zurück, um eine Privatunterkunft zu buchen“, sagte Mertz. Das rückt Hotels in ein neues Licht: Sie dienen als Einstiegsrampe für das Kerngeschäft mit Privatunterkünften – ein Weg, Reisende anzuziehen, die niemals mit einem Airbnb-Aufenthalt begonnen hätten. Chesky verglich die übergeordnete Strategie mit Amazons Expansion von Büchern hin zu allen möglichen Produkten, bei der jede neue Kategorie kostengünstiger hinzuzufügen ist, da sich der nächste Dienst nur geringfügig vom vorherigen unterscheidet.

Die Fußball-WM bietet dieser Strategie in diesem Sommer eine Bühne. Mertz sagte, es werde voraussichtlich das größte Ereignis in der Geschichte von Airbnb sein, das sich über 16 Städte in drei Ländern erstreckt, und dass seit Beginn der Werbemaßnahmen über 100.000 Unterkünfte erstmals inseriert wurden. Nimmt man die Olympischen Spiele in Paris als Maßstab, so behielt Airbnb sechs Monate später mehr als die Hälfte der ereignisbedingten Angebote bei, sodass der Angebotsanstieg teilweise dauerhaft ist. Bei einem Modell mit einer Free-Cashflow-Marge von fast 37 % und ohne Lagerbestände fließt der Ertrag jedes verbleibenden Gastgebers fast vollständig in den Bruttogewinn ein.

Die pessimistische Sichtweise verschwand nicht mit dem Kursanstieg

In derselben Woche, in der die Aktie ihren Durchbruch schaffte, reichte die Stadt Chicago Klage gegen Airbnb ein. Am 23. Juni reichte die Stadt im Cook County eine Klage ein, in der sie Airbnb vorwirft, Buchungen für nicht registrierte und nicht lizenzierte Unterkünfte abgewickelt zu haben, die mit einem Gastgeber mit hohem Buchungsvolumen in Verbindung stehen, gegen den in den Jahren 2024 und 2025 fast 200 Mal vorgegangen wurde. Die Stadt fordert Geldstrafen, die Einziehung von Gewinnen und eine einstweilige Verfügung. Laut der offiziellen Mitteilung der Stadt Chicago richtet sich der Fall gegen einen Gastgeber und eine Plattform, sodass das unmittelbare finanzielle Risiko gering erscheint. Das längerfristige Risiko liegt in der Schaffung eines Präzedenzfalls, da ein Sieg für Chicago andere Großstädte ermutigen könnte, in denen die Regulierung das Angebot bereits einschränkt.

Das Kernwachstumsbild weist eigene Schwachstellen auf. Das Wachstum bei den gebuchten Übernachtungen und Sitzplätzen von 9 % im ersten Quartal verlangsamte sich gegenüber den Vorjahren, und das Management prognostizierte für das zweite Quartal einen leichten Rückgang aufgrund weiterer geschätzter Gegenwinde durch Konflikte in Höhe von 100 Basispunkten. Was die Bewertung angeht, ist ABNB relativ gesehen nicht günstig. Sein NTM-EV/EBITDA von rund 15x liegt über dem von Booking Holdings mit rund 13x und Trip.com mit rund 7x, allerdings unter dem von vermögensintensiven Betreibern wie Marriott mit rund 19x und Hilton mit rund 21x. Die Prämie gegenüber Booking ist der Kern der Debatte. Optimisten argumentieren, dass dies fair sei für ein Unternehmen, das schneller wächst, mehr Umsatz in Barmittel umwandelt und über rund 9,5 Milliarden US-Dollar an Netto-Barmitteln verfügt – im Gegensatz zu Bookings Nettoverschuldung. Pessimisten argumentieren, dass ein hoher Bewertungsmultiplikator in Verbindung mit einem makroökonomisch bedingten Kursausbruch sowie neuen regulatorischen Unsicherheiten eine fragile Konstellation nahe dem oberen Ende der Spanne darstelle. Die Analystengemeinschaft ist eher positiv gestimmt, aber gespalten: 19 „Kauf“-Empfehlungen, 4 „Outperform“-Empfehlungen, 18 „Halten“-Empfehlungen, 0 „Underperform“-Empfehlungen und 2 „Verkaufen“-Empfehlungen, mit einem mittleren Kursziel von rund 156 US-Dollar, was etwa 8 % über dem aktuellen Kurs liegt.

Sehen Sie, wie sich Airbnb im Vergleich zu seinen Mitbewerbern im TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

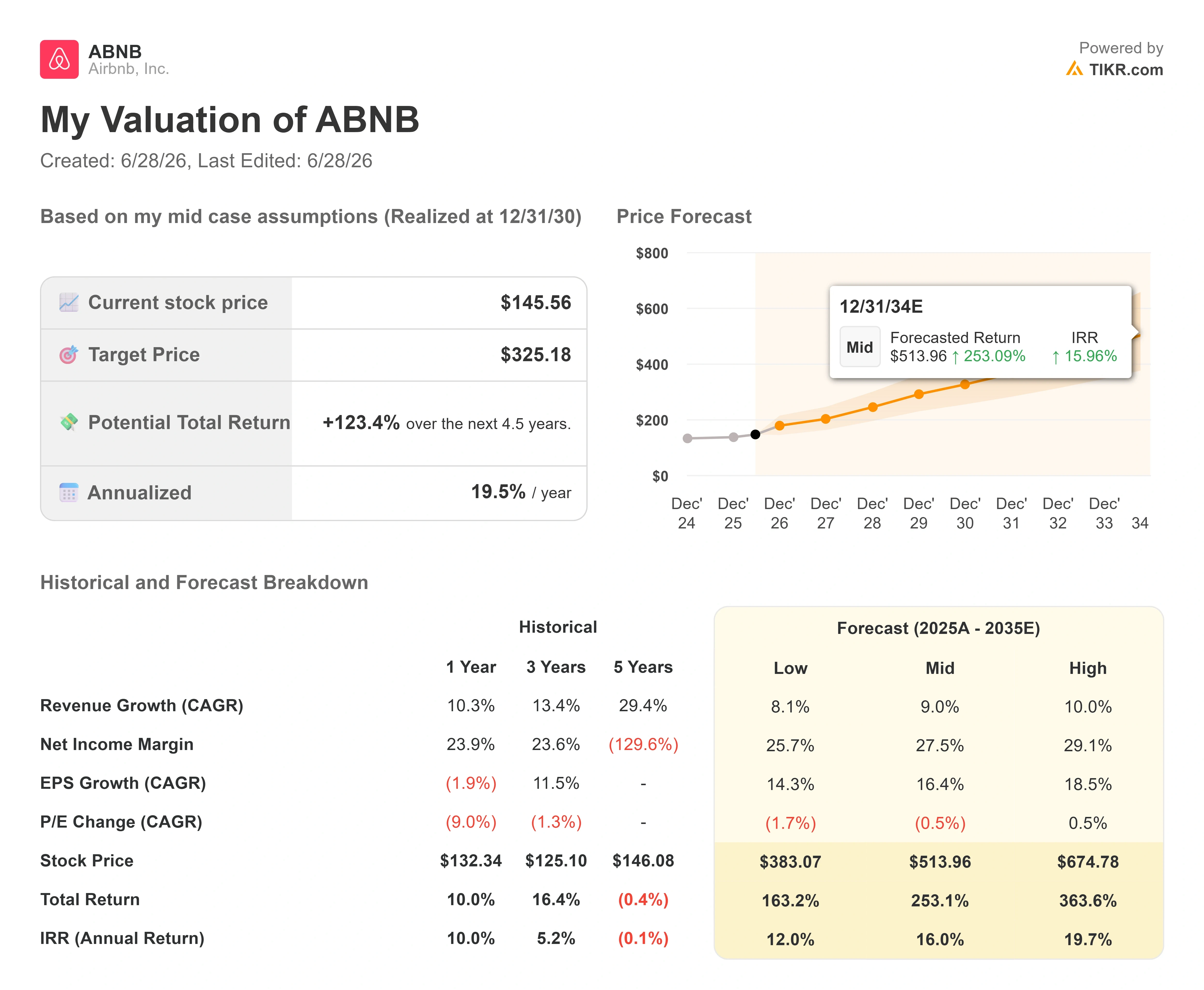

- Aktueller Kurs: 145,56 $

- Kursziel (Mittelwert): ~325 $

- Potenzielle Gesamtrendite: ~123 %

- Annualisierte IRR: ~20 % / Jahr

Unter Zugrundelegung des mittleren Szenarios von TIKR, das am 31.12.2030 eintritt, sieht das Modell einen Kurs von rund 325 $ für ABNB vor, was einer Gesamtrendite von rund 123 % und einer annualisierten IRR von etwa 20 % über die nächsten 4,5 Jahre entspricht. Das Szenario stützt sich auf zwei Treiber für die durchschnittliche jährliche Umsatzwachstumsrate (CAGR): das anhaltende Wachstum der Übernachtungszahlen durch die zunehmende Nutzung der App und die internationale Expansion sowie die Steigerung der Take-Rate durch die vereinfachte Einheitsgebührenstruktur und das Versicherungsprogramm. Der Margentreiber ist die operative Hebelwirkung bei einem Modell mit einer Bruttomarge von 83 %, bei dem KI-gestützte Kosteneinsparungen (die Kosten pro Buchung sanken im Jahresvergleich um etwa 10 %) und etwa 60 % des Codes mittlerweile von KI erstellt werden, was es dem Unternehmen ermöglicht, Funktionen zu skalieren, ohne die Mitarbeiterzahl zu erhöhen.

Das mittlere Szenario geht von einem Umsatzwachstum von rund 9 % und einer Nettogewinnmarge aus, die bis 2030 auf 27,5 % steigen soll.

Das Aufwärtspotenzial: Sollten sich Hotels, Erlebnisse und ein zukünftiges Treue- oder Flugangebot so entwickeln, wie es das Amazon-ähnliche Ökosystem nahelegt, deutet das Hochszenario auf einen Wert von rund 675 US-Dollar bis Mitte der 2030er Jahre hin.

Der Wermutstropfen: Das Hauptrisiko ist die Regulierung, da eine Welle von Durchsetzungsmaßnahmen auf Stadtebene – wie in Chicago – das Angebot in dicht besiedelten städtischen Märkten einschränken und das Wachstum von „The Night“ verlangsamen könnte, auf dem das gesamte Modell basiert.

Fazit

Der Durchbruch ist real, steht aber noch auf Bewährung. Der eindeutigste Test erfolgt mit den Ergebnissen des zweiten Quartals, die historisch gesehen voraussichtlich Anfang bis Mitte August veröffentlicht werden. Beobachten Sie das Wachstum bei „Nights“ und „Seats Booked“: Das Management rechnet mit einer leichten Verlangsamung gegenüber 9 %; alles, was nahe bei 9 % oder darüber liegt, bestätigt, dass der makroökonomische Rückenwind durch echte Nachfrage gestützt wird, während ein Rückgang in Richtung mittlerer einstelliger Werte darauf hindeuten würde, dass der Anstieg im Juni eher auf die Preise als auf Buchungen zurückzuführen war. Der zweite zu beobachtende Punkt sind die Auswirkungen der Fußball-WM im selben Bericht, da dies das größte Ereignis in der Unternehmensgeschichte ist und der erste konkrete Beweis dafür, ob das Konzept von Angebot und Konversion skalierbar ist. Wenn beides gelingt, gibt es endlich einen Grund für einen Ausbruch aus dem seit fünf Jahren seitwärts verlaufenden Kursverlauf. Sollten die Erwartungen verfehlt werden, wird der Bereich um 147 $ wieder zur Obergrenze, wie es zuvor der Fall war.

Sollten Sie in Airbnb investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Airbnb auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Airbnb neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Airbnb auf TIKR kostenlos analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!