Wichtige Erkenntnisse zur Copart-Aktie (Stand: Juni 2026)

- Analysten stufen die Copart-Aktie mit 7 Kaufempfehlungen („Buy“/„Outperform“), 5 Halteempfehlungen („Hold“) und 1 Unterperformance-Empfehlung („Underperform“) ein, bei einem durchschnittlichen Kursziel von 41 US-Dollar, was ein Aufwärtspotenzial von rund 35 % gegenüber dem aktuellen Kurs von 31 US-Dollar impliziert.

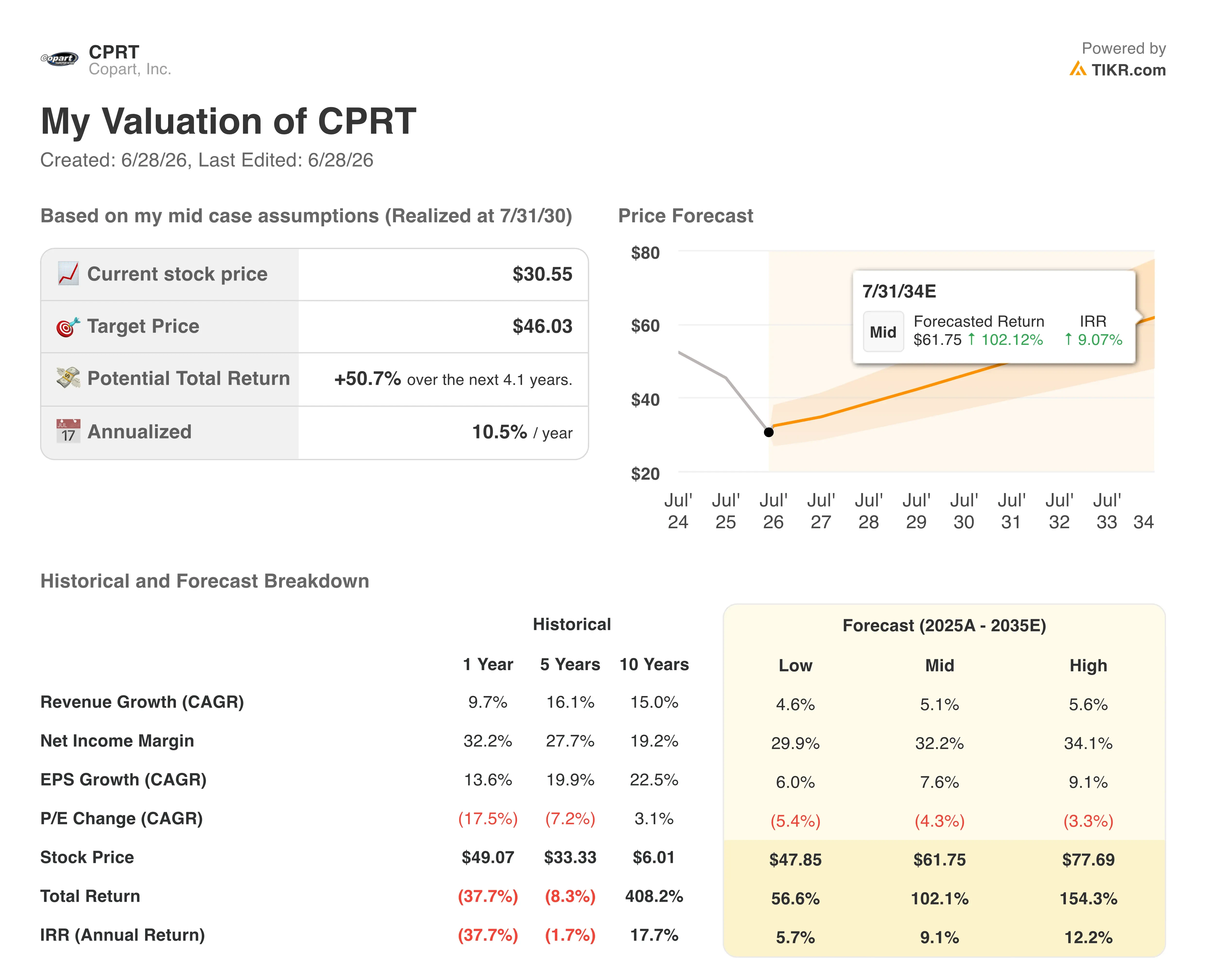

- Das Mid-Case-Modell von TIKR bewertet Copart bis Juli 2030 bei rund 46 US-Dollar, was einer Gesamtrendite von etwa 51 % oder einer annualisierten Rendite von rund 11 % über die nächsten vier Jahre entspricht.

- Die Copart-Aktie ist auf dem aktuellen Niveau unterbewertet, da der normalisierte Gewinn je Aktie von 0,43 US-Dollar im 3. Quartal des Geschäftsjahres 26 die Konsensschätzung um 0,02 US-Dollar übertraf, während die Bruttomarge auf 46 % stieg – eine Entwicklung, die in den Zukunftsprognosen der Wall Street nicht vollständig berücksichtigt wird.

- Die durchschnittlichen Verkaufspreise im US-Versicherungssektor stiegen im 3. Quartal des Geschäftsjahres 26 im Vergleich zum Vorjahreszeitraum um 4,1 % auf einen saisonbereinigten historischen Quartalsrekord und demonstrierten damit eine Preisgestaltungsmacht, die den kurzfristigen Volumendruck ausgleicht.

Copart-Aktie übertrifft EPS-Schätzungen für das 3. Quartal, da das ASP-Wachstum einen saisonalen Allzeitrekord erreicht

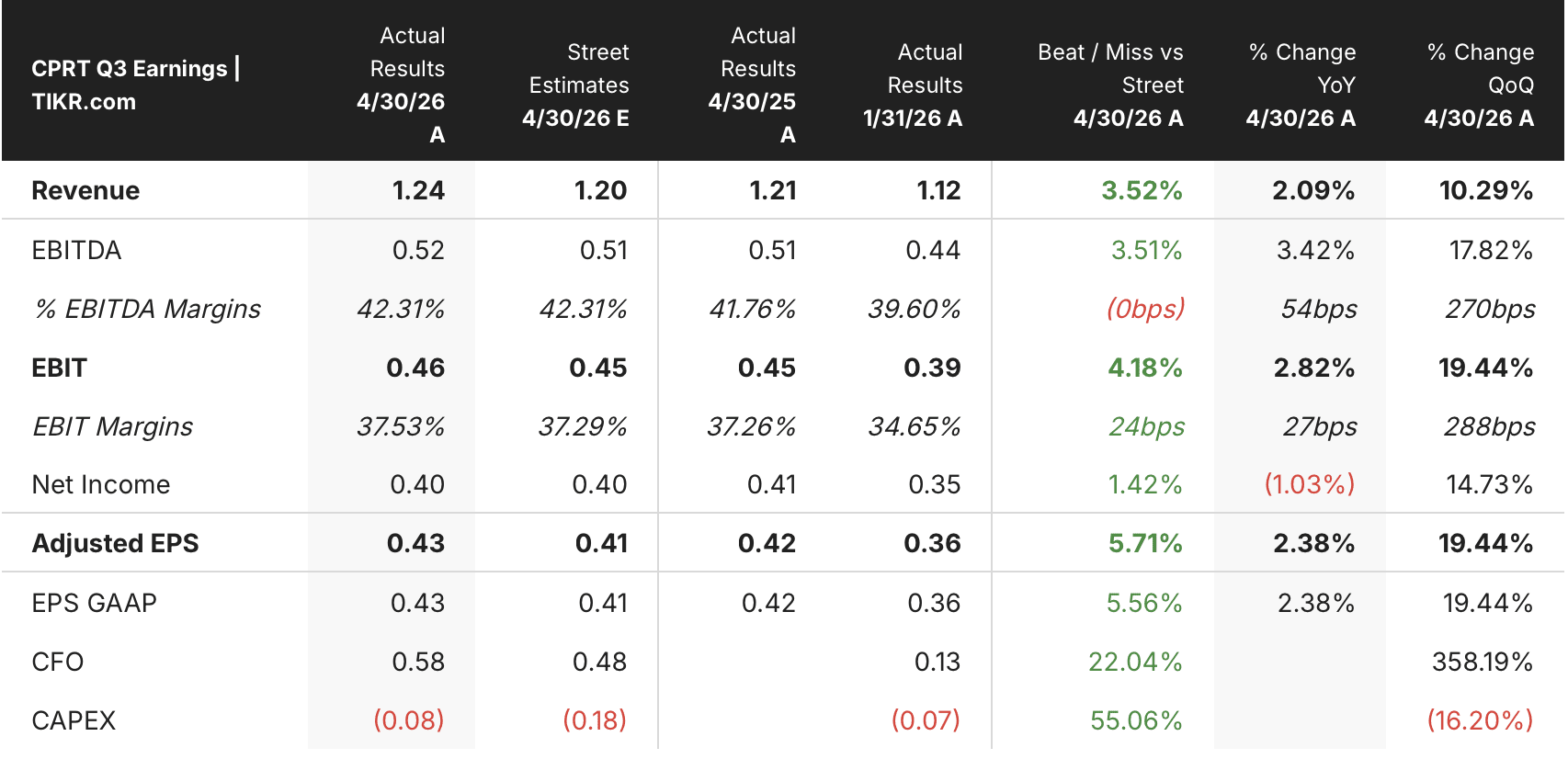

Copart (CPRT), die weltweit größte Online-Fahrzeugauktionsplattform für Unfall- und Totalschadenfahrzeuge, meldete für das dritte Quartal des Geschäftsjahres 2026 einen Umsatz von 1,24 Mrd. US-Dollar, was einem Anstieg von 2,1 % gegenüber dem Vorjahr entspricht und die Konsensschätzung von 1,20 Mrd. US-Dollar übertrifft.

Der Gewinn je verwässerter Aktie belief sich auf 0,43 US-Dollar, was einem Anstieg von 2,4 % entspricht und die Schätzung von 0,41 US-Dollar um 0,02 US-Dollar übertraf. Dies wurde durch das laufende Rückkaufprogramm von Copart unterstützt, im Rahmen dessen seit Jahresbeginn des Geschäftsjahres über 43,4 Millionen Aktien für mehr als 1,6 Milliarden US-Dollar aus dem Umlauf genommen wurden.

Hinter dem Umsatzwachstum verbarg sich eine wichtigere Entwicklung bei den Margen. Der weltweite Bruttogewinn stieg um 3,7 % auf 572,6 Mio. $, wodurch sich die Bruttomarge um 71 Basispunkte auf 46,3 % erhöhte.

Das EBITDA stieg im Quartal um 3,4 % und damit schneller als der Umsatz, was bestätigt, dass sich der operative Hebel auch bei rückläufigen Stückzahlen ausweitet.

Das Absatzvolumen stellte den Gegenwind dar. Das weltweite Absatzvolumen sank um 2,4 %, wobei das Absatzvolumen im US-Versicherungsgeschäft um 4,2 % zurückging, was auf eine geringere Schadenhäufigkeit zurückzuführen ist, da die Verbraucher als Reaktion auf steigende Kfz-Versicherungsprämien ihren Versicherungsschutz reduzierten. CEO Jeff Liaw ging bei der Telefonkonferenz zum Ergebnis des dritten Quartals auf diese Entwicklung ein und stufte das Muster als zyklisch und nicht als strukturell ein: „Langfristige historische Daten deuten darauf hin, dass dieses Phänomen der Einschränkung des Versicherungsschutzes durch die Verbraucher zyklischer Natur ist und wahrscheinlich inflationsdämpfend wirkt.“

Die Gesamt-Schadenhäufigkeit für das erste Kalenderquartal 2026 erreichte dennoch 23,6 % – ein Anstieg um fast 5 Prozentpunkte über vier Jahre hinweg –, was den strukturellen Rückenwind aufrechterhält, der die kurzfristige Schwäche bei den Schadenfällen ausgleicht.

Was den Volumendruck im dritten Quartal ausglich, war der Anstieg der durchschnittlichen Verkaufspreise. Die durchschnittlichen Verkaufspreise stiegen weltweit um 4,6 %, und speziell die durchschnittlichen Verkaufspreise für Versicherungsfahrzeuge in den USA wuchsen um 4,1 % und erreichten einen saisonbereinigten Allzeitrekord für ein drittes Quartal. Internationale Käufer machen mittlerweile mehr als ein Drittel des bei US-Auktionen verkauften Volumens und fast die Hälfte der Auktionserlöse aus, was der Preisgestaltung von Copart eine strukturelle Untergrenze verleiht, die durch keine einzelne regionale Störung untergraben werden kann.

International war das Wachstum eindeutig. Der internationale Umsatz stieg um 14 % auf 234,2 Mio. US-Dollar, wobei die Serviceumsätze um 18 % zunahmen, der internationale Bruttogewinn um 22 % stieg und das internationale Betriebsergebnis bei einer Marge von 32 % 73,8 Mio. US-Dollar erreichte. Großbritannien, Deutschland und Kanada führten die Zuwächse an.

Copart schloss das Quartal mit einer Liquidität von 5,5 Milliarden US-Dollar und ohne Schulden ab.

Die Copart-Aktie hat 7 Kaufempfehlungen bei einem durchschnittlichen Kursziel von 41 US-Dollar

Analysten stufen die Copart-Aktie einheitlich als „Kauf“ ein, mit 7 Kauf- oder „Outperform“-Empfehlungen, 5 „Halten“-Empfehlungen und 1 „Underperform“-Empfehlung.

Das durchschnittliche 12-Monats-Kursziel liegt bei 41 $, was ein Aufwärtspotenzial von rund 35 % gegenüber dem Schlusskurs vom 26. Juni von 31 $ impliziert; die Zielspanne der Wall-Street-Analysten reicht von 32 $ am unteren Ende bis 55 $ am oberen Ende.

Wall Street erwartet, dass sich das EBITDA der Copart-Aktie bis zum Geschäftsjahr 2027 erholen wird, nachdem das letzte Quartal nahezu unverändert verlief

Copart erzielte im 3. Quartal des Geschäftsjahres 26 ein EBITDA von 520 Millionen US-Dollar, was einem Anstieg von 3 % gegenüber dem Vorjahreszeitraum entspricht, wobei sich die EBITDA-Marge auf 42 % ausweitete. Die Wall Street geht davon aus, dass sich das Tempo dieser Verbesserung kurzfristig deutlich verlangsamen wird.

Das Konsens-EBITDA für das 4. Quartal des Geschäftsjahres 26 liegt bei rund 470 Millionen US-Dollar, was im Vergleich zum Vorjahreszeitraum in etwa unverändert ist, und die Schätzung für das 1. Quartal des Geschäftsjahres 27 beläuft sich auf rund 490 Millionen US-Dollar, was einem Wachstum von etwa 4 % entspricht. Die Wall Street preist eine volumenbedingte Stagnation ein, bevor sich die Margen wieder erholen.

Ab dem 2. Quartal des Geschäftsjahres 27 kehren die Konsensschätzungen für das EBITDA wieder auf den Wachstumspfad zurück, mit Schätzungen von rund 560 Mio. US-Dollar im 3. Quartal und 520 Mio. US-Dollar im 4. Quartal des Geschäftsjahres 27, was einem Wachstum von rund 10 % bzw. 12 % im Vergleich zum Vorjahreszeitraum entspricht.

Die noch offene Frage, auf deren Klärung der Markt wartet: Kehrt das Volumen der US-Versicherungssparte zu einem stagnierenden oder positiven Wachstum zurück, bevor die EBITDA-Prognosen nach oben korrigiert werden müssen?

Das Kursziel von TIKR für die Copart-Aktie von 46 US-Dollar bleibt bestehen, sofern die Margenausweitung die Erholung des Volumens stützt

Das Mid-Case-Modell von TIKR bewertet Copart bis Juli 2030 mit rund 46 US-Dollar, was einer Gesamtrendite von rund 51 % gegenüber dem aktuellen Kurs von rund 31 US-Dollar entspricht – oder etwa 11 % annualisiert über vier Jahre.

Dieses Renditeprofil liegt über den typischen Markterwartungen für Large-Cap-Unternehmen und spiegelt die strukturelle Qualität wider, die Copart bereits unter Beweis gestellt hat.

Das Kursziel ist auf Basis der bereits vorliegenden Zahlen für das dritte Quartal erreichbar: Das Wachstum des durchschnittlichen Verkaufspreises (ASP) auf einem historischen Quartalsrekord, ein Anstieg des internationalen Bruttogewinns um 22 % sowie eine Liquidität von 5,5 Milliarden US-Dollar, die die Bilanz so stärkt, dass Aktienrückkäufe und Investitionen auch während der Volumentiefphase aufrechterhalten werden können.

Sollten Sie in Copart, Inc. investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Copart, Inc. auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Copart, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der CPRT-Aktie auf TIKR →