Die wichtigsten Erkenntnisse zur Carnival Corporation-Aktie

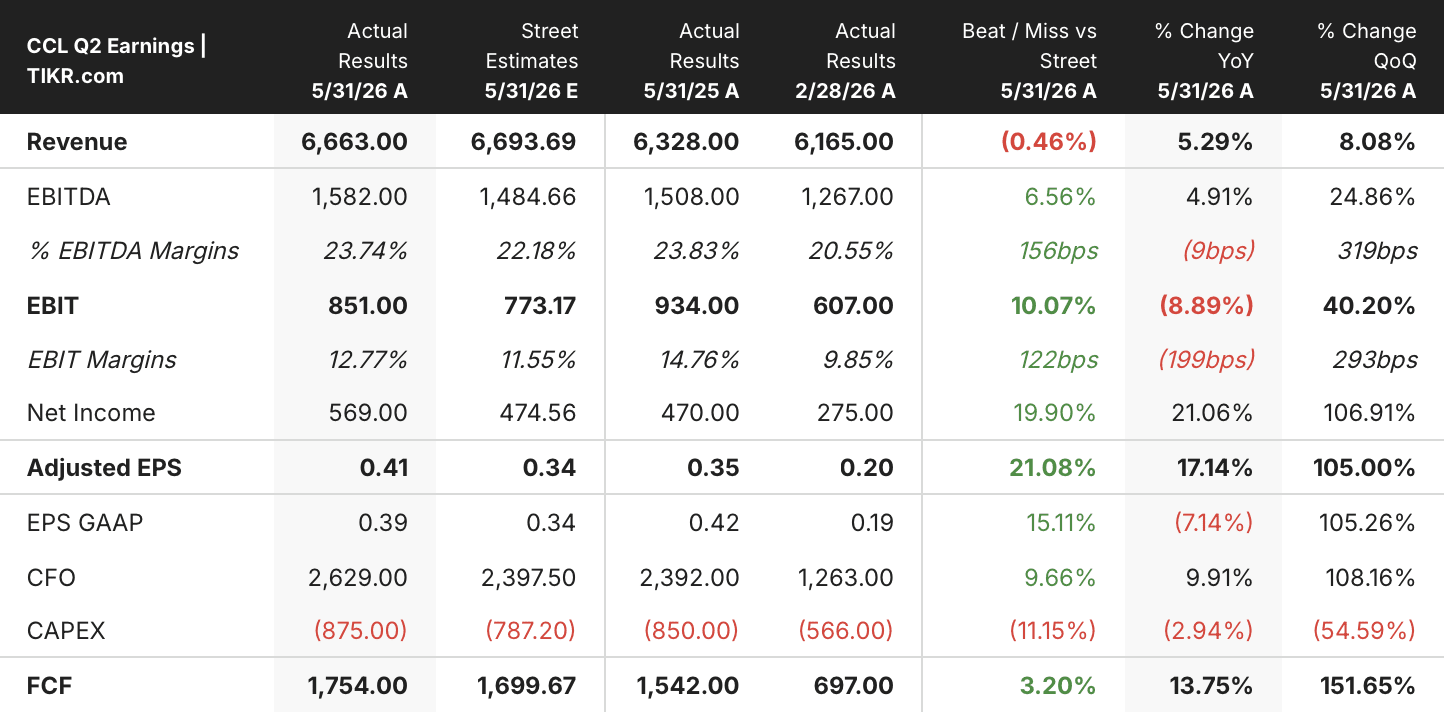

- Die Carnival Corporation erzielte im zweiten Quartal 2026 einen Nettogewinn von 569 Millionen US-Dollar, was einem Anstieg von mehr als 20 % gegenüber dem Vorjahr entspricht.

- Der Umsatz stieg im Vergleich zum Vorjahreszeitraum um 5 % auf 6,66 Milliarden US-Dollar, womit das Unternehmen das 12. Quartal in Folge Rekord-Nettoumsätze verzeichnete.

- Das Betriebsergebnis erreichte 851 Millionen US-Dollar, wobei sich die operative Marge von 9 % im Vorquartal auf 13 % erhöhte.

- Das Modell von TIKR bewertet CCL mit rund 54 US-Dollar, was eine Gesamtrendite von etwa 86 % gegenüber dem aktuellen Kurs von 29 US-Dollar impliziert.

Carnival Corporation übertraf die Prognose für das zweite Quartal um 100 Millionen US-Dollar, doch die Kostenentwicklung ist die eigentliche Schlagzeile

Die Carnival Corporation (CCL), der weltweit größte Kreuzfahrtbetreiber mit einer Flotte aus neun globalen Marken, legte am 23. Juni Rekordergebnisse für das 2. Quartal 2026 vor und erzielte einen Nettogewinn von 569 Millionen US-Dollar. Damit übertraf das Unternehmen seine eigene Prognose vom März um 100 Millionen US-Dollar, trotz aktiver geopolitischer Turbulenzen und nahezu historisch hoher Treibstoffpreise.

Der Umsatz belief sich auf 6,66 Milliarden US-Dollar, was einem Anstieg von 5 % gegenüber dem Vorjahr entspricht, wobei diese Zahl im Kontext betrachtet werden muss: Die europäischen Flotten von CCL bekamen den anhaltenden Konflikt im Nahen Osten direkt zu spüren, was zu einem Rückgang der Last-Minute-Buchungen und zu höheren Flugpreisen für nordamerikanische Gäste auf Mittelmeer-Routen führte.

Die Zahl, die das Quartal am besten untermauert, ist 9 Milliarden US-Dollar – ein Allzeithoch bei den Kundenanzahlungen –, was signalisiert, dass die zukünftige Nachfrage strukturell intakt bleibt, auch wenn die kurzfristigen Erträge in Europa nachgaben.

CEO Josh Weinstein erklärte gegenüber Analysten, die Auswirkungen auf die Erträge seien „vorübergehend“, und verwies auf eine bereits im Juni erkennbare Trendwende bei den Buchungszahlen.

Die Kreuzfahrtkosten ohne Treibstoff pro verfügbarem Unterbetttag (ALBD – eine Kennzahl für die Kosten pro Kapazität) blieben im Vergleich zum Vorjahr im Wesentlichen unverändert und lagen rund 250 Basispunkte unter der Kostenprognose; Finanzvorstand David Bernstein bestätigte, dass der Großteil dieser Einsparungen dauerhaft und nicht zeitlich bedingt ist.

Die Treibstoffeffizienz verbesserte sich um mehr als 5 % und knüpfte damit an den Zuwachs von über 6 % im Vorjahr an.

Das Unternehmen startet in die zweite Jahreshälfte 2026 mit einer Auslastung von 93 % zu Rekordpreisen, und Weinstein beschrieb die Buchungen für Europa im Jahr 2027 als „im Vergleich zum Vorjahr im mittleren Zehnerbereich prozentual gestiegen, bei höheren Preisen“.

Das Wachstum des Bruttogewinns verlangsamt sich, doch die Disziplin bei der Kostenstruktur sorgt unter dem Strich für positive Ergebnisse

Der Bruttogewinn von Carnival stieg im zweiten Quartal 2026 im Vergleich zum Vorjahreszeitraum um 3 % auf 3,51 Mrd. US-Dollar, während die Bruttomarge bei 53 % blieb – in etwa auf dem Niveau des Vorquartals und unter dem Höchststand von 59 %, der im Sommerquartal des Geschäftsjahres 2025 verzeichnet wurde.

Der Rückgang auf Bruttoebene war erwartet worden: Die Herstellungskosten stiegen auf 3,16 Mrd. US-Dollar, da die Treibstoffpreise um fast 30 % über dem Vorjahresniveau lagen.

Die Gesamtbetriebskosten beliefen sich auf 2,65 Mrd. US-Dollar, was eine Verbesserung gegenüber den im Vorquartal gemeldeten 3,07 Mrd. US-Dollar darstellt.

Das Betriebsergebnis belief sich auf 851 Millionen US-Dollar, was einem Anstieg von 2 % gegenüber dem Vorjahreszeitraum entspricht, während sich die operative Marge auf 13 % ausweitete – den höchsten Stand seit drei Quartalen.

Die Differenz zwischen einer Bruttomarge von 53 % und einer operativen Marge von 13 % ist groß, doch die Entwicklung ist genau das, was die Gewinn- und Verlustrechnung signalisiert: Die Vertriebs- und Verwaltungskosten hielten sich bei rund 860 Millionen US-Dollar, und der Rückgang der gesamten Betriebskosten im Vergleich zum Vorquartal bestätigt, dass das Management strukturelle Maßnahmen ergreift.

Die CCL-Aktie notiert in jedem Quartal seit Beginn der Aufzeichnungen mit einem anhaltenden Margenabschlag gegenüber RCL

Royal Caribbean (RCL) verzeichnete im letzten Quartal eine operative Marge von 26 % und damit mehr als das Doppelte der 13 %, die Carnival im gleichen Zeitraum erzielte.

Diese Differenz ist weder neu noch gering: RCL hatte in jedem der dargestellten Quartale einen Margenvorteil gegenüber CCL, der von einem Abstand von 6 Prozentpunkten in den Winterquartalen außerhalb der Hochsaison bis zu einem Abstand von 20 Prozentpunkten in der Sommerhochsaison reichte.

Norwegian Cruise Line (NCLH) schloss das zweite Quartal 2026 mit einer operativen Marge von 11 % ab und lag damit unter beiden Wettbewerbern, was verdeutlicht, dass die 13 % von Carnival im mittleren Bereich des Wettbewerbs liegen und nicht am unteren Ende.

Die strukturelle Frage, die sich aus der Grafik ergibt, ist, ob die Kostendisziplin von CCL – die die Stückkosten trotz eines Anstiegs der Treibstoffpreise um fast 30 % in diesem Quartal stabil hielt – den Beginn einer Verringerung des Rückstands gegenüber RCL darstellt oder lediglich die Verteidigung einer Untergrenze bedeutet.

Im Hochsaisonquartal des Geschäftsjahres 2024 erreichte CCL eine operative Marge von 28 % gegenüber 33 % bei RCL – eine Differenz von 5 Prozentpunkten, die den engsten Abstand zwischen den beiden Unternehmen bei dieser Kennzahl in den dargestellten Daten darstellt.

Dieser frühere Höchststand deutet darauf hin, dass der Margenrückstand gegenüber RCL teilweise zyklischer Natur ist und sich bei höchster Kreuzfahrtnachfrage verringert. Die zweite Hälfte des Jahres 2026 – in der 93 % der Kapazitäten zu Rekordpreisen gebucht sind – wird daher zum nächsten Test, inwieweit Carnival diese Lücke schließen kann.

Das Kursziel von TIKR für die CCL-Aktie bei 54 US-Dollar bleibt bestehen, sofern sich die Kostendisziplin in der zweiten Jahreshälfte in einer Margenerholung niederschlägt

Das Modell von TIKR bewertet die Carnival Corporation bis November 2030 mit etwa 54 $, was eine Gesamtrendite von rund 86 % gegenüber dem aktuellen Kurs von 29 $ oder etwa 15 % pro Jahr impliziert.

Die Glaubwürdigkeit dieses Kursziels hängt von einer Bedingung ab, die die Gewinn- und Verlustrechnung bereits zu erfüllen beginnt: Die Betriebskosten sinken als Prozentsatz des Umsatzes, während sich der Bruttogewinn moderat erhöht.

Sollten die im zweiten Quartal stabil gebliebenen Stückkosten auch in der zweiten Jahreshälfte anhalten – in die Carnival mit einer Auslastung von 93 % zu Rekordpreisen startet –, dürften sich die operativen Margen deutlich ausweiten, und genau diesen Mechanismus preist das TIKR-Modell ein.

Sollten Sie in X investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie X auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um X zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der CCL-Aktie auf TIKR →