Wichtige Kennzahlen zur CAVA-Aktie

- Kursentwicklung der vergangenen Woche: 3,1 %

- 52-Wochen-Spanne: 42 bis 99 US-Dollar

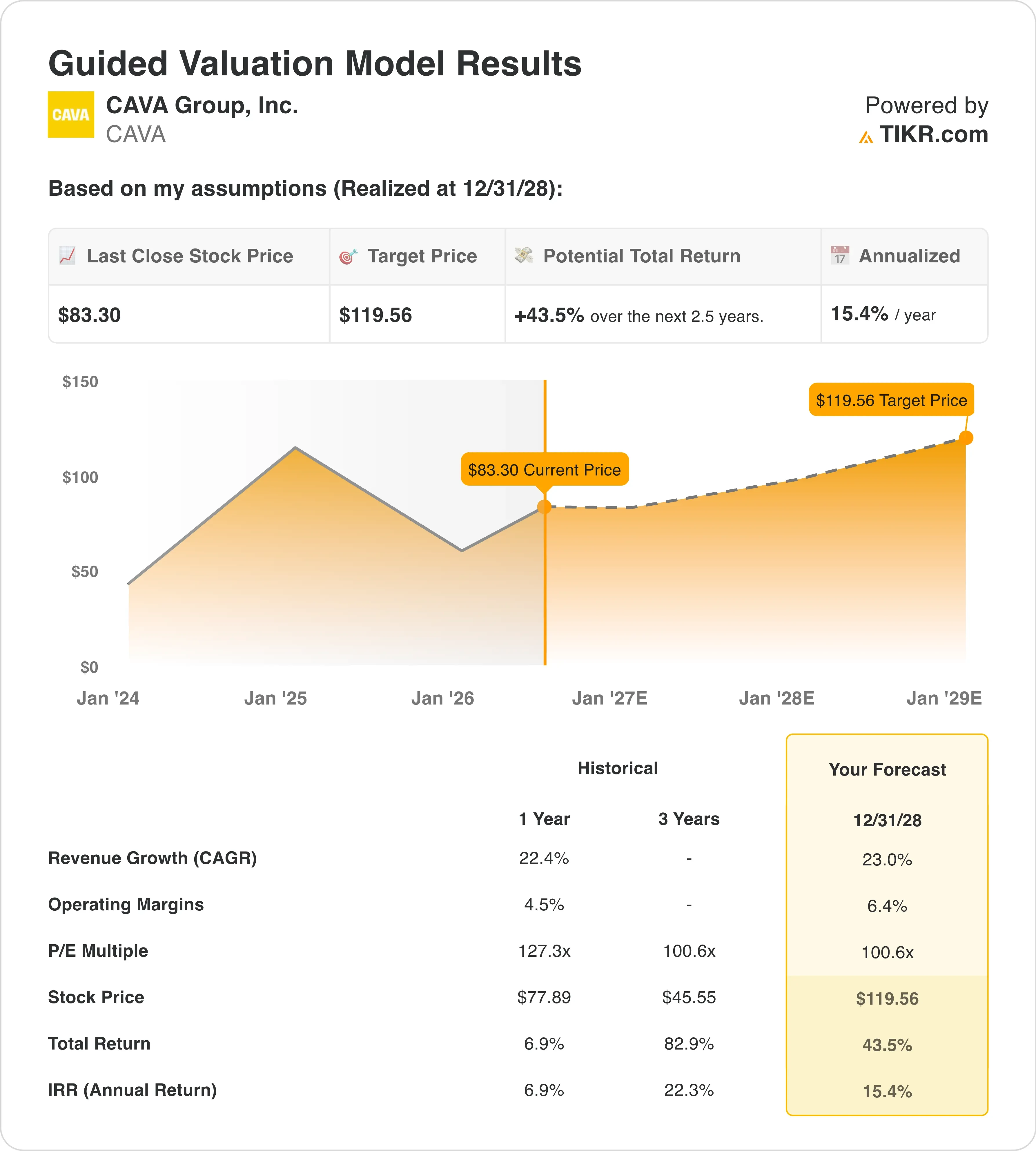

- Zielkurs nach Bewertungsmodell: 120 $

- Impliziertes Aufwärtspotenzial: +43,5 % in den nächsten 2,5 Jahren

Bewerten Sie Ihre Lieblingsaktien wie CAVA anhand von Analystenprognosen für die nächsten 5 Jahre mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Ein Rekordquartal, das der Markt bereits hinter sich gelassen hat

CAVA Group (CAVA) legte nach der Veröffentlichung des Gewinnberichts im Mai kräftig zu, hat sich seitdem jedoch wieder zurückgezogen. Die Aktie notiert derzeit bei rund 83 US-Dollar und damit deutlich unter ihrem Höchststand nach der Gewinnveröffentlichung. Anleger fragen sich, ob das diesjährige Wachstum bereits vollständig im Kurs eingepreist ist.

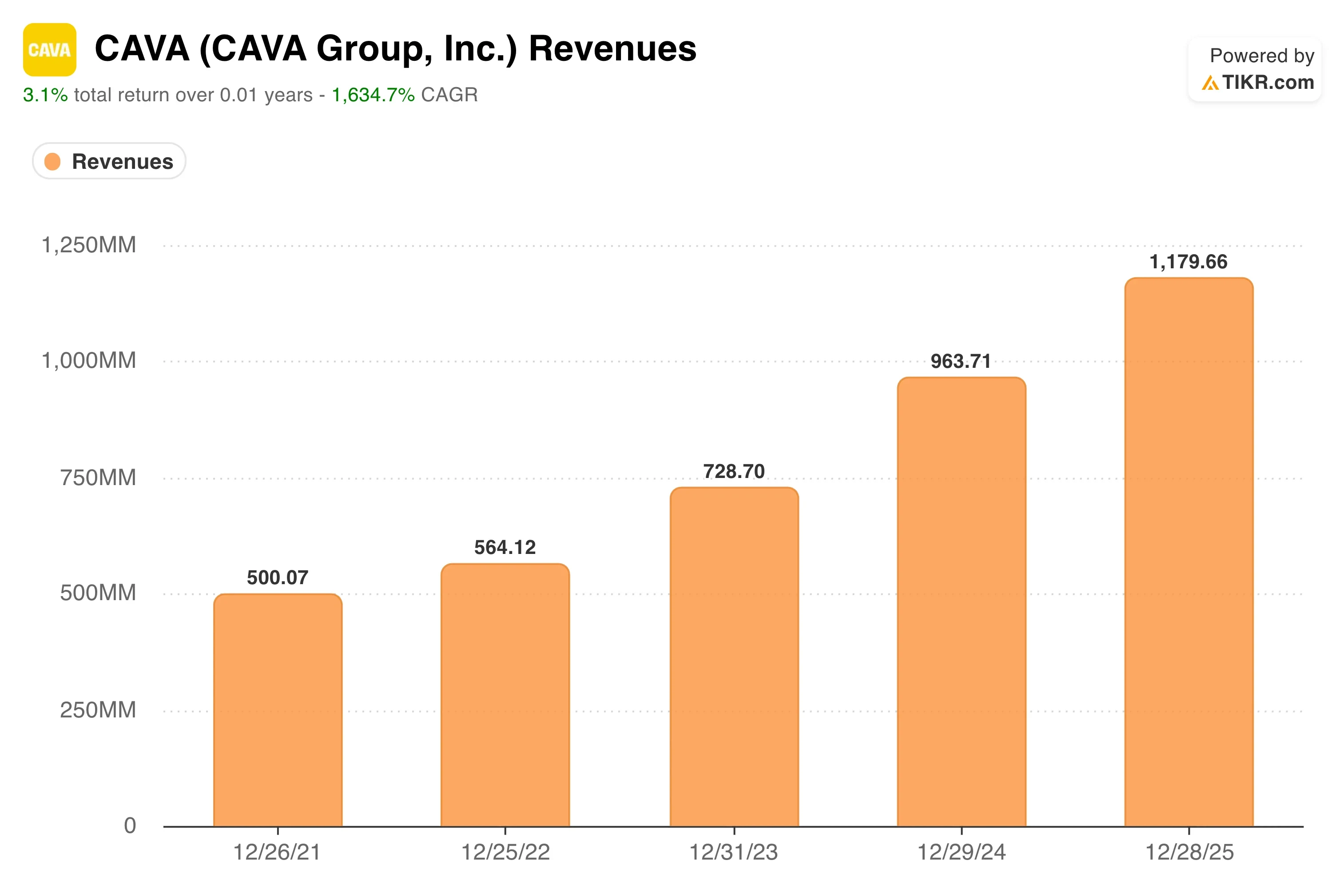

Die Zahlen für das erste Quartal waren wirklich stark. Der Umsatz stieg im Vergleich zum Vorjahreszeitraum um 32,2 %. Der Umsatz in vergleichbaren Restaurants stieg um 9,7 %, angetrieben durch ein Wachstum der Gästezahlen um 6,8 %. Das bereinigte EBITDA stieg um 37,6 % auf 61,7 Millionen US-Dollar. Das Unternehmen eröffnete zudem netto 20 neue Restaurants, wodurch sich die Gesamtzahl auf 459 Standorte erhöhte. Diese Kombination aus besucherstarkem vergleichbarem Umsatz und Filialausbau ist genau das, was Optimisten sehen wollen.

Seitdem hat sich die Stimmung abgekühlt. Am 24. Juni berichtete Reuters, dass Darden Restaurants eine Gewinnwarnung herausgegeben habe, in der höhere Kosten und ein schwächerer Kundenandrang angeführt wurden. Zwar ist CAVA eher im Fast-Casual-Bereich als im Full-Service-Segment tätig, doch die Warnung von Darden erinnerte die Anleger daran, dass der Druck auf die Konsumausgaben real ist. Der große institutionelle Anteilseigner Artal Participations verkaufte zudem Mitte Juni 3 Millionen Aktien im Wert von rund 271 Millionen Dollar, was in einer schwierigen Phase den Angebotsdruck erhöhte.

CEO Brett Schulman merkte an, dass das Umsatzwachstum von 9,7 % bei gleichbleibender Restaurantanzahl „für die strukturelle Stärke unseres Geschäfts“ und dessen „überzeugendes Wertversprechen“ spreche. In Zukunft wird die CAVA-Aktie eine anhaltende, durch Kundenfrequenz getriebene Dynamik sowie eine disziplinierte Wirtschaftlichkeit neuer Standorte benötigen, um ihr nach wie vor hohes Kurs-Gewinn-Verhältnis zu rechtfertigen.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für CAVA an (kostenlos) >>>

Ist die CAVA-Aktie unterbewertet?

Unter der Annahme, dass die Annahmen des Bewertungsmodells bis zum 31.12.28 eintreten, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 23 %

- Operative Marge: 6,4 %

- KGV zum Zeitpunkt des Börsengangs: 100 ,6x

Auf Basis dieser Eingabewerte schätzt das Modell einen Kurszielwert von 120 US-Dollar, was einem Gesamtpotenzial von 43,5 % und einer annualisierten Rendite von 15,4 % über die nächsten 2,5 Jahre entspricht.

Diese Annahmen setzen eine konsequente Umsetzung voraus. Ein jährliches Umsatzwachstum von 23 % bedeutet, dass CAVA weiterhin Restaurants eröffnen und gleichzeitig den Umsatz in bestehenden Filialen steigern muss. Die historische einjährige Umsatz-CAGR von 22,4 % deutet darauf hin, dass dieses Tempo erreichbar ist. Allerdings lässt dies wenig Spielraum für einen Rückgang der Kundenfrequenz.

Eine operative Marge von 6,4 % stellt eine deutliche Steigerung gegenüber dem aktuellen Niveau von 4,5 % dar. Diese Steigerung hängt vom Management der Personalkosten, einer disziplinierten Preisgestaltung bei den Speisen und den Skaleneffekten ab. Finanzvorstand Tricia Tolivar wies darauf hin, dass die Neueröffnungen im Jahr 2026 die Erwartungen übertreffen, mit einem durchschnittlichen Umsatz pro Standort von 3 Millionen US-Dollar und einer Produktivität von 100 % oder mehr. Dies ist ein ermutigendes Zeichen für die Reife der Margen auf Standortebene.

Das Exit-Multiple von 100,6x ist der am meisten diskutierte Parameter. CAVA notiert derzeit über dem 100-fachen des Gewinns der letzten zwölf Monate, daher geht das Modell davon aus, dass das Multiple stabil bleibt und sich nicht verringert. Bei Chipotle, dem für CAVA am ehesten vergleichbaren Fast-Casual-Unternehmen, sank das Vielfache nach der Hochwachstumsphase deutlich. Dutch Bros, ein weiteres wachstumsstarkes Konzept, erzielt ebenfalls einen Aufschlag, doch schwankt sein Vielfaches stark in Abhängigkeit vom Gewinn.

Ein Diagramm mit den Umsatzprognosen für die nächsten drei Jahre ist hier die aussagekräftigste Darstellung. Es zeigt, ob die Wachstumskurve nach den über den Erwartungen liegenden Ergebnissen im ersten Quartal intakt bleibt und ob die angehobene Jahresprognose die Erwartungen der Analysten für den Rest des Geschäftsjahres 2026 verschoben hat.

Wie CAVA im Vergleich zu seinen Wettbewerbern abschneidet

Chipotle (CMG) ist der eindeutigste Vergleichsmaßstab für CAVA. Chipotle wird mit einem KGV für die nächsten zwölf Monate von über 45 gehandelt und erzielt operative Margen von über 16 %. Die operativen Margen von CAVA liegen weiterhin bei etwa 5 %, sodass die Rentabilitätslücke groß ist. Doch auch Chipotle wies in einer ähnlichen frühen Phase der landesweiten Expansion geringe Margen und ein hohes Kurs-Gewinn-Verhältnis auf und belohnte geduldige Anleger, als die Zahl der Filialen stieg.

Dutch Bros (BROS) bietet einen anderen Vergleichsmaßstab. Das Unternehmen verzeichnet ein rasantes Umsatzwachstum, doch seine Margen stehen aufgrund von Investitionen in neue Märkte weiterhin unter Druck. Dutch Bros wird mit einem ähnlich hohen Umsatzmultiplikator wie CAVA gehandelt. Doch sein reines Drive-Through-Konzept führt zu weniger vorhersehbaren Kundenfrequenzmustern als der Mix aus Restaurantbesuch und Online-Bestellungen bei CAVA. Der Anteil der Online-Umsätze bei CAVA erreichte im ersten Quartal 39,9 % des Gesamtumsatzes und schuf damit einen wiederkehrenden, margenstärkeren Bestellkanal, der den Wettbewerbsvorteil festigt.

Der entscheidende Unterschied besteht darin, dass das mediterrane Konzept von CAVA bislang noch keinem glaubwürdigen nationalen Wettbewerber gegenüberstand. Diese Situation verschafft CAVA eine Preisgestaltungsmacht, die weder Chipotle noch Dutch Bros in ihren frühen Wachstumsphasen so aggressiv verteidigen mussten. Anleger, die die drei Unternehmen auf Basis des zukünftigen Umsatzmultiplikators vergleichen, werden feststellen, dass CAVA gegenüber Chipotle einen leichten Aufschlag aufweist, aber in etwa auf dem Niveau von Dutch Bros liegt. Die Umsatzwachstumsrate von CAVA auf vergleichbarer Restaurantbasis liegt derzeit deutlich über der beider Mitbewerber, was diesen Aufschlag teilweise rechtfertigt.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Was treibt CAVA Aktie in Zukunft antreibt?

Die Eröffnung neuer Restaurants ist der wichtigste einzelne Zukunftsfaktor. CAVA expandiert in neue Märkte im Mittleren Westen, darunter Cincinnati, St. Louis und Columbus. Jeder neue Markt stellt auf die Probe, ob die Attraktivität der Marke wirklich landesweit besteht oder sich auf die Küstenregionen und den Sun Belt konzentriert.

Das Umsatzwachstum der bestehenden Restaurants wird entscheiden, ob sich die angehobene Gesamtjahresprognose als konservativ erweist. Das Unternehmen rechnete für das Gesamtjahr mit einem Umsatzwachstum der bestehenden Restaurants von 3 % bis 5 %. Das Ergebnis des ersten Quartals von 9,7 % lag deutlich über diesem Bereich. In der zweiten Jahreshälfte werden die Vergleichszeiträume jedoch schwieriger, da die Vorjahresbasis stärker wird.

Die Margenausweitung ist der Faktor, den Investoren am aufmerksamsten beobachten. Jede Verbesserung der operativen Marge um 100 Basispunkte trägt erheblich zum Gewinn pro Aktie bei. Finanzvorstand Tolivar wies darauf hin, dass die im zweiten Quartal gestartete Einführung von Lachsgerichten auf der Speisekarte einen Gegenwind von 20 bis 40 Basispunkten durch Lebensmittel- und Energiekosten mit sich bringen wird. Daher muss die kurzfristige Margenentwicklung diesen Druck überwinden, bevor eine Verbesserung sichtbar wird.

Auch das Wachstum bei digitalen Bestellungen und im Catering-Bereich ist mittelfristig von Bedeutung. Der Anteil der digitalen Umsätze bei CAVA von 39,9 % geht mit höheren Durchschnittsbeträgen pro Bestellung und besser vorhersehbaren Bestellmustern einher. Da diese Kanäle als Anteil am systemweiten Umsatz wachsen, tragen sie sowohl zur Steigerung des Umsatzes pro Standort als auch zur allgemeinen Margenverbesserung im gesamten Restaurantnetz bei.

Schätzen Sie den fairen Wert eines Unternehmens sofort ein (kostenlos mit TIKR) >>>

Sollten Sie in die CAVA Group investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität , die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie CAVA auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um CAVA neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie die CAVA Aktie auf TIKRkostenlos analysieren→

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!