Die wichtigsten Erkenntnisse

- Die PAC-3-Produktion von Lockheed ist innerhalb von zwei Jahren bereits um mehr als 60 % gestiegen, wobei ein neuer Vertrag über 4,8 Milliarden US-Dollar unterzeichnet wurde und im Rahmen einer siebenjährigen Rahmenvereinbarung mit dem Verteidigungsministerium eine Verdreifachung der Produktion angestrebt wird.

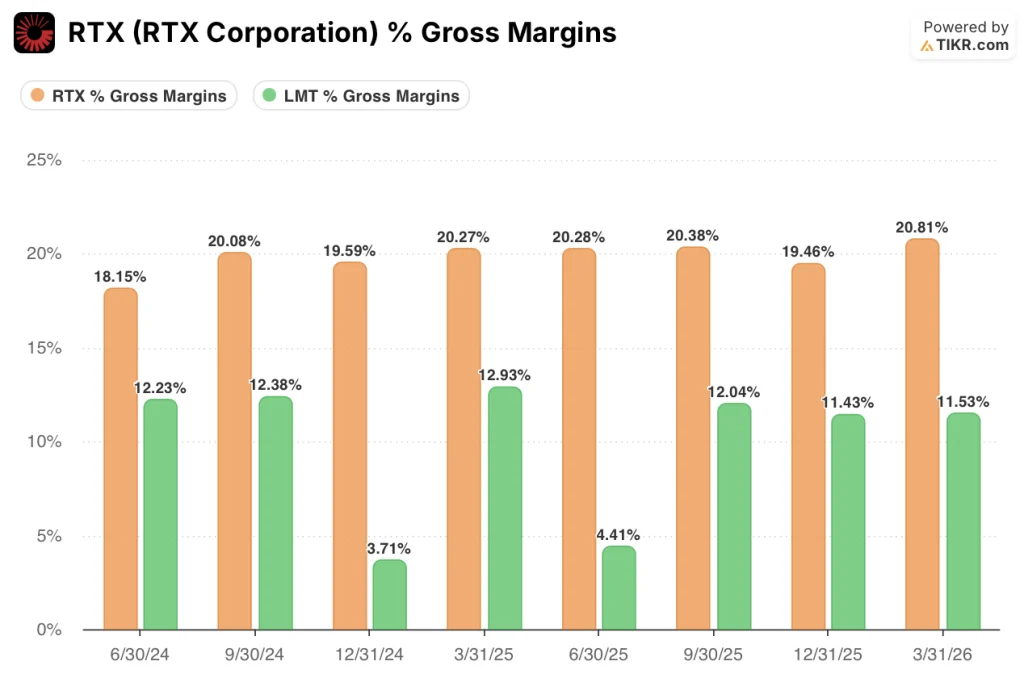

- Der Auftragsbestand von RTX in Höhe von 271 Milliarden US-Dollar stieg im Jahresvergleich um 25 %, und die Bruttomargen liegen konstant über 20 % – etwa doppelt so hoch wie die von Lockheed –, was auf einen Aftermarket für zivile Triebwerke hindeutet, der von den Zyklen der Verteidigungshaushalte unberührt bleibt.

- Die Lockheed-Martin-Aktie notiert fast 23 % unter ihrem 52-Wochen-Hoch, während sich das Umfeld hinsichtlich Aufträgen und Nachfrage deutlich verbessert hat; die RTX-Aktie notiert innerhalb von 10 % ihres 52-Wochen-Hochs, wobei das Modell bei den aktuellen Kursen nur eine minimale Rendite prognostiziert.

- Das Modell von TIKR sieht für die Lockheed-Martin-Aktie ein Kursziel von 809 US-Dollar bei einer annualisierten Rendite von rund 10 % vor, gegenüber 218 US-Dollar für die RTX-Aktie bei einer annualisierten Rendite von rund 3 % – ein Renditeunterschied von vier zu eins gegenüber den aktuellen Kursen.

Lockheed Martin vs. RTX: Zwei Geschäftsmodelle im Verteidigungssektor, eine Anlageentscheidung

Lockheed Martin (LMT) ist gemessen am Umsatz der größte US-Rüstungskonzern und stützt sich auf ein konzentriertes Portfolio an Kernplattformen: die F-35 Lightning II (das einzige derzeit in der freien Welt produzierte Kampfflugzeug der fünften Generation), PAC-3-Abfangraketen, THAAD-Systeme, JASSM-Marschflugkörper und die Precision Strike Missile, wobei rund 95 % des Umsatzes direkt aus Regierungsaufträgen stammen.

Diese Konzentration hat sich im aktuellen Umfeld als Stärke erwiesen. CEO Jim Taiclet bestätigte in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026, dass die F-35 bei Einsätzen gegen die iranische Nuklearinfrastruktur Begleit- und Luft-Boden-Missionen durchgeführt habe, wobei Taiclet anmerkte, dass die Angriffe „ohne sie nicht sicher hätten stattfinden können“.

Die Patriot- und THAAD-Abfangraketen sorgten für eine mehrschichtige Luftverteidigung ziviler Infrastruktur im gesamten Nahost-Einsatzgebiet, und diese Demonstrationen der operativen Relevanz führen nun direkt zu langfristigen Produktionsaufträgen.

Lockheed unterzeichnete einen siebenjährigen Rahmenvertrag mit dem Verteidigungsministerium, der eine Verdreifachung der PAC-3-Produktion zum Ziel hat; ein vollständig finanzierter Auftrag im Wert von 4,8 Milliarden US-Dollar wurde bereits unterzeichnet, und mehr als 20 neue Anlagen befinden sich im Bau, um die Produktionssteigerung zu unterstützen.

Im Rahmen des F-35-Programms, dem größten Einzelprojekt von Lockheed, forderte das Pentagon im Haushalt für das Geschäftsjahr 2027 85 Flugzeuge an, gegenüber 47 im Vorjahr.

Die RTX Corporation (RTX) ist ein Verteidigungsunternehmen anderer Art. Während Lockheed Martin ein Plattformhersteller ist, ist RTX ein Systemintegrator, Triebwerkshersteller und Munitionsproduzent: Raytheon produziert Patriot GEM-T, AMRAAM, Tomahawk und NASAMS; Pratt & Whitney fertigt das Militärtriebwerk F135 und das zivile GTF-Triebwerk, das einen Großteil der weltweiten Schmalrumpfflotte antreibt; Collins Aerospace liefert Avionik, Innenausstattungen und Missionssysteme sowohl an staatliche als auch an zivile Luftfahrtkunden.

CEO Chris Calio meldete für das erste Quartal 2026 ein organisches Umsatzwachstum von 10 %, zu dem alle drei Vertriebskanäle beitrugen. Finanzvorstand Neil Mitchill führte aus, dass die Munitionsproduktion von Raytheon im Vergleich zum Vorjahreszeitraum um mehr als 40 % gestiegen sei, wobei der Gesamtauftragsbestand einen Rekordwert von 271 Milliarden US-Dollar erreichte, was einem Anstieg von 25 % gegenüber dem Vorjahr entspricht

Das zivile Triebwerksgeschäft von RTX, insbesondere das GTF-Programm mit einem Auftragsbestand von 8.000 Triebwerken, bietet eine sich verstärkende Aftermarket-Ertragsquelle, über die Lockheed Martin schlichtweg nicht verfügt, wobei der zivile Aftermarket von Pratt im ersten Quartal im Vergleich zum Vorjahreszeitraum um 19 % zulegte.

Der Unterschied bei der Anlage lässt sich wie folgt zusammenfassen: Die Lockheed-Martin-Aktie ist eine gehebelte Wette auf den Superzyklus der Verteidigungsausgaben, während die RTX-Aktie dasselbe Engagement bietet, ergänzt durch einen zivilen Luftfahrtzyklus, der einen zweiten Wachstumsmotor darstellt. Genau diese Diversifizierung ist der Grund, warum RTX derzeit eine höhere Bewertung aufweist, und genau deshalb zeigt das Modell von TIKR eine größere Lücke beim Renditepotenzial, das heute bei den jeweiligen Aktien zur Verfügung steht.

Lockheed Martin steht unter Margendruck, RTX verfügt über die Margenstruktur

Die deutlichste Kennzahl, die diese beiden Unternehmen voneinander unterscheidet, ist die Bruttomarge: RTX hat in den letzten acht Quartalen durchweg über 20 % ausgewiesen und im ersten Quartal 2026 21 % erreicht, während die Bruttomargen von Lockheed Martin im gleichen Zeitraum im Bereich von 11 % bis 13 % lagen.

Diese Differenz spiegelt zwei grundlegend unterschiedliche Kostenstrukturen wider. Lockheed agiert in erster Linie als „Cost-Plus“-Auftragnehmer, bei dem die Regierung die erstattungsfähigen Kosten erstattet und eine ausgehandelte Gebühr zahlt, was den Ausbau der Bruttomarge einschränkt, da sich Umsatz- und Kostenentwicklung parallel verlaufen.

RTX ist über Raytheon in gleichem Maße im Verteidigungsgeschäft engagiert, doch seine zivilen Geschäftsbereiche, insbesondere der Triebwerks-Aftermarket von Pratt, weisen ein strukturell anderes Profil auf: Triebwerkswartungen sind margenstark, wiederkehrend und für Fluggesellschaften, die ihre Flotten nicht stilllegen können, weitgehend unvermeidbar, was zu einer gemittelten Bruttomarge führt, die etwa 9 Prozentpunkte über der von Lockheed liegt.

Auch auf operativer Ebene hält die Divergenz an: RTX verzeichnete im ersten Quartal 2026 eine operative Marge von 13 % – ein Anstieg gegenüber 12 % im Vorjahr –, während Lockheed aufgrund ungünstiger Anpassungen bei den F-16- und C-130-Programmen nur 11 % erreichte.

Finanzvorstand Evan Scott führte diese speziell auf eine neue F-16-Konfiguration für Taiwan und Marokko zurück, die Nacharbeitskosten verursachte, sowie auf Integrationsprobleme bei der C-130 aus dem Frühjahr 2025; beide Probleme sind inzwischen gelöst und beide eher vorübergehender als struktureller Natur waren, da die operativen Margen von Lockheed im zweiten Quartal 2025, bevor diese Probleme auftraten, 13 % erreichten.

Das Umsatzwachstum zeigt ein ähnliches Bild: RTX wuchs im ersten Quartal 2026 im Vergleich zum Vorjahreszeitraum um 9 % bei einem Volumenanstieg in allen drei Segmenten, während der Umsatz von Lockheed im ersten Quartal 2026 im Wesentlichen unverändert blieb, was auf einen verkürzten Geschäftszeitraum und dieselben vom Management angeführten Probleme mit dem Programmzeitplan zurückzuführen war.

Was die Cash-Generierung angeht, erwirtschaftete RTX im ersten Quartal 2026 einen operativen Cashflow von 1,86 Mrd. US-Dollar gegenüber 0,22 Mrd. US-Dollar bei LMT, und obwohl beide Unternehmen strukturell auf die zweite Jahreshälfte ausgerichtet sind, liegt der operative Cashflow von RTX in den letzten vier Quartalen mit rund 11 Mrd. US-Dollar deutlich vor den rund 7 Mrd. US-Dollar von LMT – eine Differenz, die die Margenstruktur widerspiegelt, die die beiden Unternehmen voneinander trennt

Die Finanzlage zum aktuellen Quartal spricht bei allen wichtigen Kennzahlen für RTX, und die Frage, die das Bewertungsmodell beantwortet, ist, ob dieser Vorteil bereits vollständig im Kurs eingepreist ist.

Der Abschlag bei Lockheed Martin spricht für eine Rendite, während die Prämie bei RTX diese zunichte macht

Das Modell von TIKR bewertet Lockheed Martin mit etwa 809 $, was eine Gesamtrendite von rund 52 % gegenüber dem aktuellen Kurs von etwa 532 $ oder etwa 10 % pro Jahr impliziert.

Dieses Kursziel hängt davon ab, dass Lockheed seinen Auftragsbestand im Laufe des Jahres bei steigenden Margen in Auslieferungen umsetzt, wobei das Management ausdrücklich Margensteigerungen für die zweite Jahreshälfte in Aussicht stellt.

Die im Basisszenario von TIKR zugrunde gelegte Annahme einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von 4 % ist angesichts der im Auftragsbuch sichtbaren Nachfragesignale konservativ, und sollten die Rahmenvereinbarungen für Munition zu festen Verträgen mit den angestrebten Produktionsraten führen, stützt die bis zum Ende des Jahrzehnts verfügbare Ertragskraft das Kursziel.

Die Voraussetzung, die erfüllt sein muss: Lockheed führt seinen Produktionsausbau ohne zusätzliche Programmaufwendungen für geheime Programme oder weitere Verzögerungen bei der F-16 durch.

Unterdessen bewertet das Modell von TIKR RTX mit etwa 218 US-Dollar, was eine Gesamtrendite von rund 13 % gegenüber dem aktuellen Kurs von etwa 193 US-Dollar oder etwa 3 % pro Jahr impliziert.

Diese verhaltene Renditeprognose spiegelt kein schwaches Geschäft wider; sie spiegelt ein Geschäft wider, das der Markt bereits weitgehend eingepreist hat – mit dem Rekordauftragsbestand von RTX in Höhe von 271 Milliarden US-Dollar, einem Auftragsbestandswachstum von 25 % und einem beständigen zweistelligen Anstieg des Betriebsgewinns, der in einer Aktie eingepreist ist, die nahe ihrem 52-Wochen-Hoch notiert.

Der zivile Aftermarket-Zyklus bei Pratt, bei dem die GTF-MRO-Leistung im Jahresvergleich um 23 % gestiegen ist und die Werkstattbesuche weiterhin zunehmen, sorgt für ein nachhaltiges Wachstum, das in der Annahme einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von 5 % für TIKR berücksichtigt ist, und dieser Trend setzt sich unabhängig von den Schwankungen im Verteidigungshaushalt von Quartal zu Quartal fort.

Die Voraussetzung, die erfüllt sein muss: Der zivile Flugverkehr erholt sich weiter, und es kommt zu keiner strukturellen Verschlechterung der Nachfrage der Fluggesellschaften nach GTF-Werkstattbesuchen.

Die Abwägung zwischen der Lockheed-Martin-Aktie und der RTX-Aktie hängt letztlich von einer Frage ab: Rechtfertigen die Margen- und Diversifizierungsprämie von RTX den Kauf einer Aktie, die fast keine modellierte Renditesicherheit bietet, während der weniger diversifizierte Konkurrent die vierfache annualisierte Rendite mit einem erheblichen Abschlag gegenüber seinen jüngsten Höchstständen bietet?

Sollten Sie in die Lockheed Martin Corporation oder die RTX Corporation investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktien der Lockheed Martin Corporation und der RTX Corporation auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten hinsichtlich Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele für beide Unternehmen nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Aktien der Lockheed Martin Corporation und der RTX Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um sich selbst ein Urteil zu bilden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der LMT- und RTX-Aktien auf TIKR →