Wichtige Erkenntnisse zur Astera Labs-Aktie (Stand: Juli 2026)

- Analysten stufen die Astera Labs-Aktie mit 11 Kaufempfehlungen, 7 „Outperform“-Empfehlungen, 8 Halteempfehlungen und 0 Verkaufsempfehlungen ein, bei einem durchschnittlichen Kursziel von 272 US-Dollar, was ein Abwärtspotenzial von rund 44 % gegenüber dem aktuellen Kurs von 483 US-Dollar impliziert.

- Das Mid-Case-Modell von TIKR bewertet Astera Labs bis Dezember 2030 mit rund 1.176 US-Dollar, was einer Gesamtrendite von rund 144 % bzw. einer annualisierten Rendite von etwa 22 % entspricht.

- Die Astera-Labs-Aktie ist auf dem aktuellen Niveau unterbewertet, wobei der Umsatz im dritten Quartal 2026 voraussichtlich rund 410 Millionen US-Dollar erreichen wird, was einem Anstieg von rund 78 % gegenüber dem Vorjahreszeitraum entspricht, da die Konsensmodelle den Hochlauf von Scorpio X noch nicht vollständig berücksichtigt haben, der laut Unternehmensleitung Scorpio bis zum Jahresende zur größten Produktlinie des Unternehmens machen wird.

- Der Umsatz im ersten Quartal 2026 stieg im Vergleich zum Vorjahreszeitraum um 93 % auf 308 Millionen US-Dollar und übertraf damit die Konsensschätzung von 292 Millionen US-Dollar. Dies ist auf die ersten Serienauslieferungen von Scorpio X sowie auf die Einführung von PCIe Gen 6 zurückzuführen, deren Anteil mittlerweile mehr als ein Drittel des Gesamtumsatzes ausmacht.

Astera Labs verzeichnet 93-prozentiges Umsatzwachstum mit Beginn der Auslieferungen von Scorpio X und definiert seinen Produktmix neu

Astera Labs (ALAB) entwickelt intelligente Konnektivitäts-Halbleiter für die KI-Infrastruktur, und die Ergebnisse des ersten Quartals 2026 zeigen, dass der Wandel des Unternehmens von einem Anbieter von I/O-Komponenten zu einem Full-Stack-Anbieter von KI-Fabrics bereits Umsatz generiert.

Der Umsatz im ersten Quartal erreichte 308 Millionen US-Dollar, was einem Anstieg von 93 % gegenüber dem Vorjahr und 14 % gegenüber dem Vorquartal entspricht und die Konsensschätzung von 292 Millionen US-Dollar um rund 16 Millionen US-Dollar übertraf.

Dieses Wachstum ist auf zwei sich verstärkende Faktoren zurückzuführen: die fortgesetzte Einführung von PCIe Gen 6 in den Produktportfolios der Aries-Signalaufbereitungs- und Scorpio-P-Serie-Fabric-Switches sowie die ersten Produktionsmengen der Scorpio-X-Serie, dem Scale-up-KI-Fabric-Switch des Unternehmens, der für große XPU-Cluster konzipiert ist.

Das wichtigere Signal ist jedoch, welche Rolle PCIe Gen 6 mittlerweile in der Gewinn- und Verlustrechnung spielt. CEO Jitendra Mohan bestätigte in der Telefonkonferenz zum ersten Quartal, dass der PCIe-Gen-6-Umsatz in den Bereichen Fabric und Signalaufbereitung bereits mehr als ein Drittel des Gesamtumsatzes des Unternehmens ausmacht, wobei bis heute Millionen von Gen-6-Ports ausgeliefert wurden.

Hinter diesen Schlagzeilenzahlen verbirgt sich eine rasante Entwicklung der Scorpio-Produktreihe. Finanzvorstand Desmond Lynch ging während der Telefonkonferenz direkt auf diese Entwicklung ein: „Wir gehen davon aus, dass Scorpio bis zum Jahresende unsere größte Produktlinie sein wird – eine starke Leistung für eine Produktlinie, die im vergangenen Jahr nur 15 % des Gesamtumsatzes des Unternehmens ausmachte.“ Der 320-Lane-Scorpio-X, der dafür konzipiert ist, mehrere ältere Switches in einem einzigen Hop für groß angelegte XPU-Racks zu ersetzen, geht in der zweiten Hälfte des Jahres 2026 in die Serienproduktion.

Diese Entwicklung ist wettbewerbsrelevant, da die Anzahl der Lanes in direktem Zusammenhang mit dem durchschnittlichen Verkaufspreis (ASP) steht; zudem hat das Management bestätigt, dass der Silizium-Dollar-Anteil pro Beschleuniger mittlerweile 1.000 US-Dollar übersteigt – ein Anstieg gegenüber weniger als 100 US-Dollar zum Zeitpunkt des Börsengangs.

Auf der Kostenseite stieg die Non-GAAP-Bruttomarge im Vergleich zum Vorquartal um 70 Basispunkte auf 76,4 %, obwohl die F&E-Ausgaben die Kosten für die Übernahme von aiXscale Photonics für ein ganzes Quartal sowie für das neue Designzentrum in Israel für einen Teil des Quartals abdeckten. Die Non-GAAP-Betriebsmarge blieb bei 36,2 %.

Die Prognose für das zweite Quartal sieht einen Umsatz von 355 bis 365 Millionen US-Dollar vor, was einem Anstieg von 15 % bis 18 % gegenüber dem Vorquartal entspricht, bei einem Non-GAAP-Gewinn je Aktie von 0,68 bis 0,70 US-Dollar. Das Management wies auf einen nicht zahlungswirksamen Gegenwind bei der Bruttomarge in Höhe von 200 Basispunkten hin, der aus einer neu abgeschlossenen Kundenoptionsvereinbarung resultiert, wodurch die Non-GAAP-Bruttomarge für das zweite Quartal auf etwa 73 % gesenkt wurde.

Analysten bleiben trotz aggressiver Wachstumsphase bei der Astera-Labs-Aktie vorsichtig

26 Analysten decken die Astera Labs-Aktie ab, davon 11 mit „Kauf“, 7 mit „Outperform“, 8 mit „Halten“ und keine mit „Verkaufen“. Das durchschnittliche Kursziel von rund 272 US-Dollar liegt etwa 44 % unter dem aktuellen Kurs von 483 US-Dollar – eine Differenz, die verdeutlicht, wie weit die Aktie seit den über den Erwartungen liegenden Ergebnissen des ersten Quartals die Modelle der Wall Street übertroffen hat.

Selbst das höchste Kursziel der Wall-Street-Analysten bei 460 US-Dollar liegt unter dem aktuellen Kurs der ALAB-Aktie.

Die Wall Street erwartet, dass der Umsatz der Astera Labs-Aktie bis Ende 2026 ein Wachstum von über 70 % beibehalten wird

Der Umsatz von 308 Millionen US-Dollar im ersten Quartal 2026 entsprach einem Wachstum von 93 % gegenüber dem Vorjahreszeitraum – die höchste Wachstumsrate im Datensatz –, wobei die Absatzmengen von PCIe Gen 6 und den ersten Scorpio X-Produkten die über den Konsensprognosen liegende Entwicklung vorantrieben.

Der Konsens geht nun von einem Umsatz von rund 360 Millionen US-Dollar im 2. Quartal 2026 aus, was einem Anstieg von rund 88 % gegenüber dem Vorjahr entspricht, und rechnet mit einem Anstieg auf rund 410 Millionen US-Dollar im 3. Quartal und rund 470 Millionen US-Dollar im 4. Quartal.

Mit Blick auf die weitere Zukunft geht die Wall Street davon aus, dass der Umsatz bis zum ersten Quartal 2027 rund 510 Millionen US-Dollar und bis zum zweiten Quartal 2027 rund 550 Millionen US-Dollar erreichen wird, was Wachstumsraten von rund 67 % bzw. 51 % im Vergleich zum Vorjahreszeitraum entspricht, da die Vergleichswerte anspruchsvoller werden.

Die Wall Street scheint den Hochlauf des Scorpio X noch nicht vollständig in ihren Modellen berücksichtigt zu haben. Das Management bestätigte mehr als zehn aktive Kundenprojekte im Bereich der skalierbaren Konnektivität und gab ausdrücklich bekannt, dass die Serienproduktion der X-Serie in der zweiten Jahreshälfte 2026 an Fahrt gewinnen wird – eine Entwicklung, die darauf hindeutet, dass die Konsensschätzungen für den Umsatz im dritten und vierten Quartal ein erhebliches Aufwärtspotenzial bergen, sollte die Markteinführung des Flaggschiffprodukts mit 320 Lanes planmäßig verlaufen.

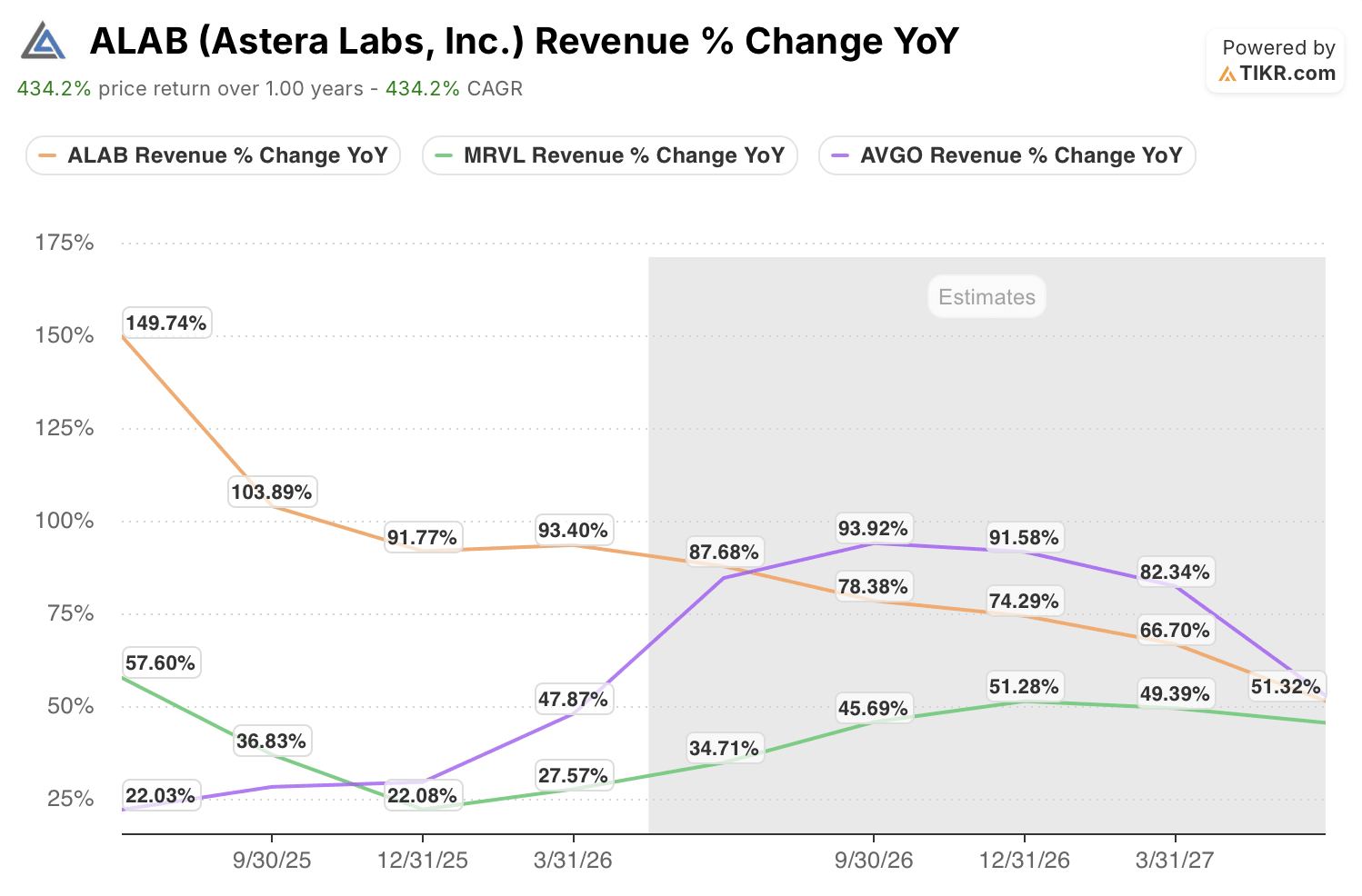

Die ALAB-Aktie verzeichnet ein Umsatzwachstum, das fast dreimal so hoch ist wie das ihrer engsten Konkurrenten aus der Halbleiterbranche

Die Astera Labs-Aktie übertrifft ihre beiden größten Wettbewerber im Bereich kommerzieller KI-Konnektivität mit großem Abstand. Im ersten Quartal 2026 verzeichnete ALAB ein Umsatzwachstum von 93 % gegenüber dem Vorjahreszeitraum, während Marvell (MRVL) 35 % und Broadcom (AVGO) 48 % erzielten.

Dieser Abstand hält auch in den Zukunftsprognosen an. Konsensschätzungen gehen für ALAB von einem Umsatzwachstum von rund 88 % im 2. Quartal 2026 aus, das im 3. Quartal auf rund 78 % zurückgehen soll, während Marvell für denselben Zeitraum bei rund 45 % liegt. Die Schätzung für Broadcom im dritten Quartal von rund 94 % wird durch die Konsolidierungsumsätze von VMware aufgebläht und nicht durch organisches Wachstum im Bereich der KI-Halbleiter.

Ab 2027 werden die Vergleichszahlen von ALAB steiler und der Abstand verringert sich, schließt sich jedoch nicht. Da sich Scorpio X von einem führenden Hyperscaler auf mehrere Kunden ausweitet, könnte die Konsensprognose immer noch zu niedrig sein.

Das Kursziel von TIKR für die ALAB-Aktie von 1.176 US-Dollar impliziert ein Aufwärtspotenzial von 144 %, sofern die Einführung von Scorpio X wie geplant verläuft

Das Mid-Case-Modell von TIKR bewertet Astera Labs bis Dezember 2030 mit rund 1.176 $, was eine Gesamtrendite von rund 144 % gegenüber dem aktuellen Kurs von 483 $ impliziert, bzw. etwa 22 % annualisiert über die nächsten 4,5 Jahre.

Diese annualisierte Rendite liegt deutlich über den typischen Erwartungen für den Halbleitersektor und berücksichtigt ein Szenario, in dem Astera ein über dem Marktdurchschnitt liegendes Umsatzwachstum aufrechterhält, während Scorpio X einen Markt für Scale-up-Fabric erschließt, dessen Volumen das Management auf mehr als 10 Milliarden US-Dollar schätzt.

Der Weg zu diesem Ziel ist bereits teilweise risikomindert. Die ersten Serienlieferungen von Scorpio X begannen im 1. Quartal 2026, das 320-Lane-Flaggschiff ging im 2. Quartal in Produktion, und das Management bestätigte, dass sich der Hochlauf sowohl der P-Serie als auch der X-Serie bis in die zweite Jahreshälfte fortsetzt, wobei PCIe Gen 6 bereits mehr als ein Drittel des Gesamtumsatzes aus einem Portfolio generiert, das vor einem Jahr im Bereich Gen 6 noch praktisch bei Null lag.

Sollten Sie in Astera Labs, Inc. investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Astera Labs, Inc. auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten hinsichtlich Umsatz und Gewinn für die kommenden Quartale, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Astera Labs, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der ALAB-Aktie auf TIKR →