Wichtige Kennzahlen zur F-Aktie

- Kursentwicklung der vergangenen Woche: 1,3 %

- 52-Wochen-Spanne: 11 bis 18 US-Dollar

- Zielkurs nach Bewertungsmodell: 17 $

- Impliziertes Aufwärtspotenzial: +20,4 % über 2,5 Jahre

Schätzen Sie den fairen Wert von Ford in weniger als 60 Sekunden mit dem kostenlosen, geführten Bewertungsmodell von TIKR >>>

Ein besser als erwartetes Ergebnis, ein angehobener Ausblick und ein Unternehmen, das wieder auf die Beine kommt

Ford Motor Company (F) hat am 29. April die Ergebnisse für das erste Quartal 2026 veröffentlicht, und die Zahlen überraschten positiv. Das bereinigte EBIT, also das Betriebsergebnis vor Zinsen und Steuern ohne Einmaleffekte, stieg von 1,0 Mrd. US-Dollar im Vorjahr auf 3,5 Mrd. US-Dollar. Der Umsatz stieg um 6 % auf 43,3 Mrd. US-Dollar, und Ford hob seine Prognose für das bereinigte EBIT des Gesamtjahres von 8,0 Mrd. bis 10,0 Mrd. US-Dollar auf 8,5 Mrd. bis 10,5 Mrd. US-Dollar an. Die Aktie legte auf diese Nachricht hin zu, doch das Gesamtbild ist komplexer.

Zölle trugen maßgeblich dazu bei, dass die Erwartungen für das erste Quartal übertroffen wurden. Ford verbuchte einen einmaligen Zollvorteil in Höhe von 1,3 Milliarden US-Dollar gemäß dem „International Emergency Economic Powers Act“, der die zwischen März 2025 und Februar 2026 gezahlten Beträge widerspiegelt. Finanzchefin Sherry House ging direkt auf diese Nuance ein und erklärte den Investoren, dass der Gewinnanstieg nicht ausschließlich auf die Zollrückerstattung zurückzuführen sei. Das Unternehmen hat diese Rückerstattung zwar noch nicht erhalten, nutzt sie jedoch, um einen erwarteten zusätzlichen Anstieg der Aluminiumkosten in Höhe von 1 Milliarde US-Dollar auszugleichen.

Der Versorgungsdruck bei Aluminium bereitet seit Langem Kopfzerbrechen. Novelis, ein führender Zulieferer für Ford-Lkw, hat sein Werk in New York wieder in Betrieb genommen, nachdem Brände die Produktion in der ersten Jahreshälfte unterbrochen hatten. Diese Störung ist nun teilweise behoben. Die Erfahrung hat jedoch erneut deutlich gemacht, wie stark das F-Series-Geschäft von Ford nach wie vor von einer kleinen Anzahl von Zulieferern abhängig ist, was erklärt, warum die EBIT-Marge der letzten zwölf Monate (LTM) mit nur 0,8 % weit hinter den historischen Durchschnittswerten zurückbleibt.

Die EV-Sparte „Ford Model e“ verzeichnete im ersten Quartal einen Verlust von 777 Millionen US-Dollar. Das ist zwar eine leichte Verbesserung gegenüber dem Verlust von 849 Millionen US-Dollar im ersten Quartal 2025, belastet aber weiterhin das konsolidierte Margenbild. „Ford Blue“ erwirtschaftete ein EBIT von 1,9 Milliarden US-Dollar, und „Ford Pro“ trug 1,7 Milliarden US-Dollar bei. Der am 27. Juli erscheinende Bericht zum zweiten Quartal wird zeigen, ob der angehobene Ausblick eine Untergrenze oder eine Obergrenze darstellt.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für F an (kostenlos) >>>

Ist die F-Aktie unterbewertet?

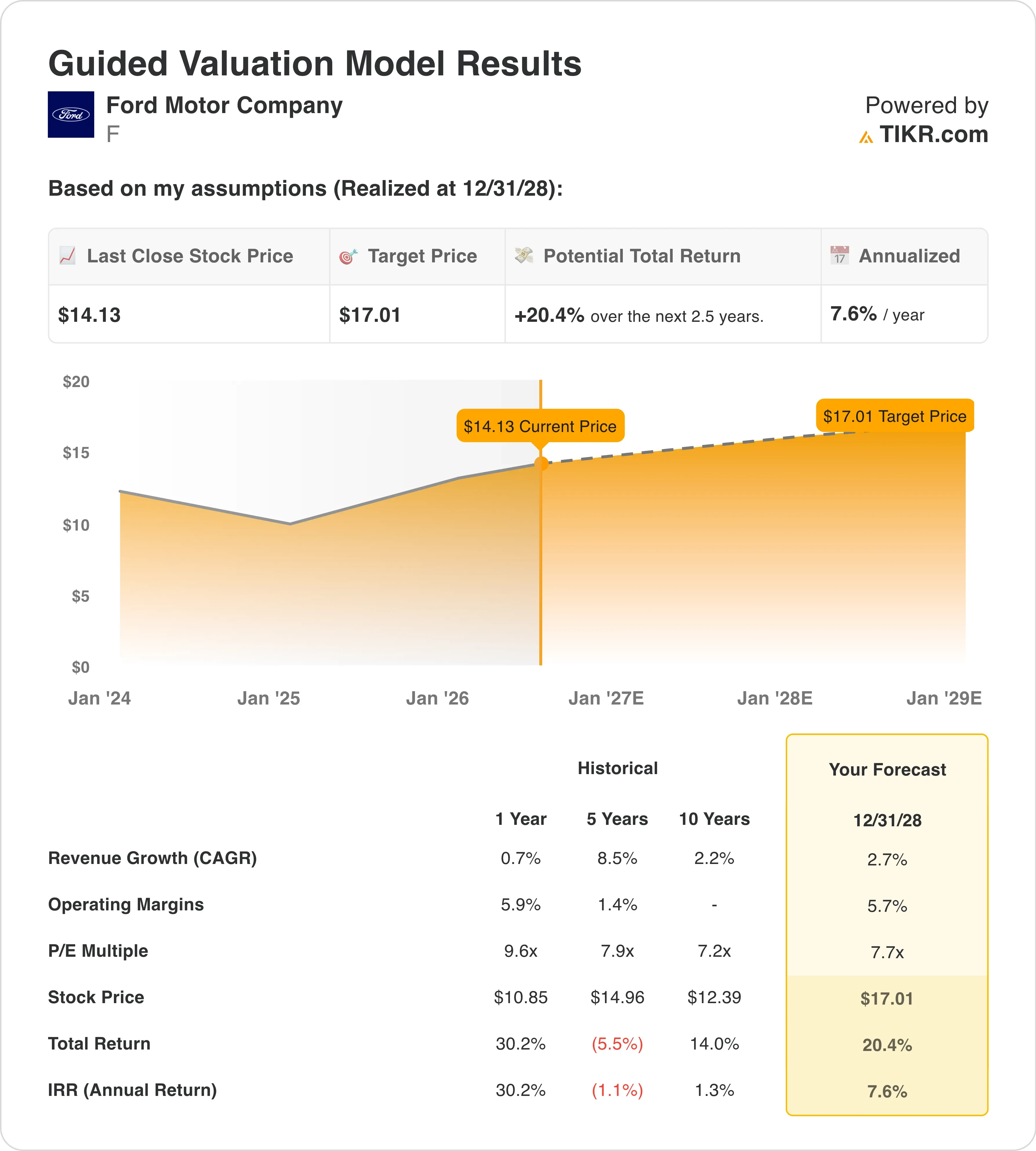

Unter der Annahme, dass die Annahmen des Bewertungsmodells bis zum 31.12.28 eintreten, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 2 ,7 %

- Operative Marge: 5 ,7 %

- KGV zum Zeitpunkt des Börsengangs: 7 ,7x

Auf Basis dieser Eingabewerte schätzt das Modell einen Kurszielwert von 17 US-Dollar, was eine Gesamtrendite von 20,4 % gegenüber dem aktuellen Aktienkurs von 14 US-Dollar und eine annualisierte Rendite von 7,6 % über die nächsten 2,5 Jahre impliziert.

Eine annualisierte Rendite von 7,6 % entspricht dem Marktniveau, was bedeutet, dass Ford bei 14 US-Dollar weder offensichtlich günstig noch teuer ist. Es handelt sich um eine Aktie, die einen Auslöser benötigt, um eine Outperformance zu erzielen – und dieser Auslöser liegt den Anlegern direkt vor Augen. Ford startete im Mai 2026 sein Energiespeichergeschäft und unterzeichnete einen Fünfjahresvertrag mit EDF Power Solutions über Batteriespeichersysteme mit einer Kapazität von bis zu 20 GWh. Morgan Stanley bezeichnete den Energiebereich als „unterbewertet“, und die Aktie legte nach Bekanntgabe dieser Nachricht um 13 % zu.

Die Annahme einer operativen Marge von 5,7 % ist entscheidend dafür, ob das Szenario zutrifft oder scheitert. Fords EBIT-Marge der letzten zwölf Monate (LTM) von 0,8 % liegt deutlich unter diesem Zielwert. Diese Lücke spiegelt die kombinierte Belastung durch Verluste im Elektrofahrzeuggeschäft, Rückrufkosten und Störungen in der Lieferkette wider. Sollten sich die Verluste im Elektrofahrzeuggeschäft verringern und Ford Energy weiter wachsen, ist der Weg zu einer Marge von 5,7 % plausibel, hängt jedoch stark von der Umsetzung ab.

Die durchschnittliche jährliche Wachstumsrate (CAGR) des Umsatzes von 2,7 % ist nach fast allen Maßstäben bescheiden. Ford verzeichnete im Mai in den USA einen Fahrzeugabsatz von 190.828 Einheiten, was mit einem trotz der Zollunsicherheit stabilen Markt im Einklang steht. Die Hybridverkäufe in den USA steigen rasant an, und Fords Hybrid-Modellpalette bleibt eine Wettbewerbsstärke.

Ford im Vergleich zu General Motors und Stellantis

General Motors (GM) ist Fords direkster inländischer Konkurrent. GM erzielt mit seiner Verbrennungsmotor-Produktpalette höhere EBIT-Margen und ist beim Ausbau seiner EV-Plattform durch Ultium weiter fortgeschritten. Das NTM-KGV von GM liegt bei etwa 5x bis 6x und damit leicht unter dem von Ford (9,6x). Der Konsens für das Ergebnis je Aktie (EPS) von GM für 2026 ist jedoch zuverlässiger, da die Verluste im EV-Bereich besser eingedämmt sind.

Stellantis (STLA) ist das eher warnende Beispiel. Der Hersteller von Jeep- und Ram-Lkw hat in Nordamerika mit Preisdruck und Marktanteilsverlusten zu kämpfen. Sein CEO versprach kürzlich, den Cashflow nach einem verfehlten Quartalsziel zu stabilisieren, und die Aktie wird mit einem größeren Abschlag gehandelt als die von Ford oder GM. Fords Stärke im Bereich Nutzfahrzeuge durch Ford Pro ist ein echter Vorteil gegenüber dem schwächeren Nutzfahrzeugangebot von Stellantis.

Auch die kanadische Arbeitsmarktsituation spielt eine Rolle. Unifor hat am 23. Juni die offiziellen Verhandlungen mit Ford über den Tarifvertrag für 2026 aufgenommen und damit den Tarifzyklus der „Detroit Three“ eingeleitet. Die Arbeitskosten machen einen bedeutenden Teil der nordamerikanischen Kostenstruktur von Ford aus, sodass das Ergebnis die Margenannahmen für 2027 beeinflussen wird. Ein Vertrag ähnlich der UAW-Vereinbarung von 2023 würde zwar Kosten verursachen, aber mehrjährige Planungssicherheit bieten.

Was treibt die Aktie in Zukunft antreibt?

Der für den 27. Juli erwartete Gewinnbericht für das zweite Quartal 2026 ist der nächste entscheidende Datenpunkt. Investoren werden prüfen, ob die Zollrückerstattung im ersten Quartal ein einmaliges Ereignis war oder ob die Schätzung für das Gesamtjahr Bestand hat. Sie werden auch beobachten, ob sich die Aluminiumkosten nun stabilisieren, da das Novelis-Werk wieder in Betrieb ist.

Ford Energy ist der Joker, den der Markt möglicherweise noch unterschätzt. Der EDF-Vertrag umfasst Batteriespeichersysteme mit einer Kapazität von bis zu 20 GWh über einen Zeitraum von fünf Jahren. Ottawas Zusage in Höhe von 464 Millionen Dollar für den Umbau eines stillgelegten Ford-Lkw-Werks in Kanada verleiht dem Ausbau eine weitere Dimension. Sollte Ford Energy neben dem Kerngeschäft Automobilbau einen Weg zur Rentabilität aufzeigen, könnten Anleger beginnen, den Geschäftsbereich separat zu bewerten, was Aufwärtspotenzial freisetzen könnte.

Auch die europäische Strategie nimmt Gestalt an. Ford plant bis 2029 sieben neue europäische Modelle und tritt damit direkt gegen chinesische Konkurrenten wie BYD an. Diese Expansion fällt mit der von der EPA vorgeschlagenen Verschiebung der Durchsetzung der Umweltvorschriften aus der Biden-Ära zusammen, was Ford mehr Zeit gibt, seinen Produktmix zu optimieren. Jeder dieser Aspekte – das Energiegeschäft und die Expansion in Europa – stellt einen potenziellen Katalysator dar, sofern die Umsetzung Ergebnisse liefert, die das aktuelle Kurs-Gewinn-Verhältnis von 7,7 bei Ausstieg noch nicht widerspiegelt.

Die Tarifverhandlungen mit der Gewerkschaft Unifor sind der Unsicherheitsfaktor, der sich negativ auswirken könnte. Die Verhandlungen begannen am 22. Juni mit Ford als Hauptziel, und ein schwieriges Ergebnis könnte die Margenannahmen für den Zeitraum bis 2027 unter Druck setzen. Das Management hat sich in Bezug auf die Kosten diszipliniert verhalten, doch eine Lohnvereinbarung, die über den bisherigen Annahmen liegt, würde das Margenziel von 5,7 %, auf dem das Bewertungsmodell basiert, direkt beeinträchtigen.

Berechnen Sie sofort den fairen Wert eines Unternehmens (kostenlos mit TIKR) >>>

Sollten Sie in Ford Motor investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität , die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie „F“ auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Prognosen der Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um F neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie die Aktie F Aktie auf TIKRkostenlos analysieren→

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!