Wichtige Kennzahlen zur DIS-Aktie

- Kursentwicklung der vergangenen Woche: -2,4 %

- 52-Wochen-Spanne: 92 bis 125 US-Dollar

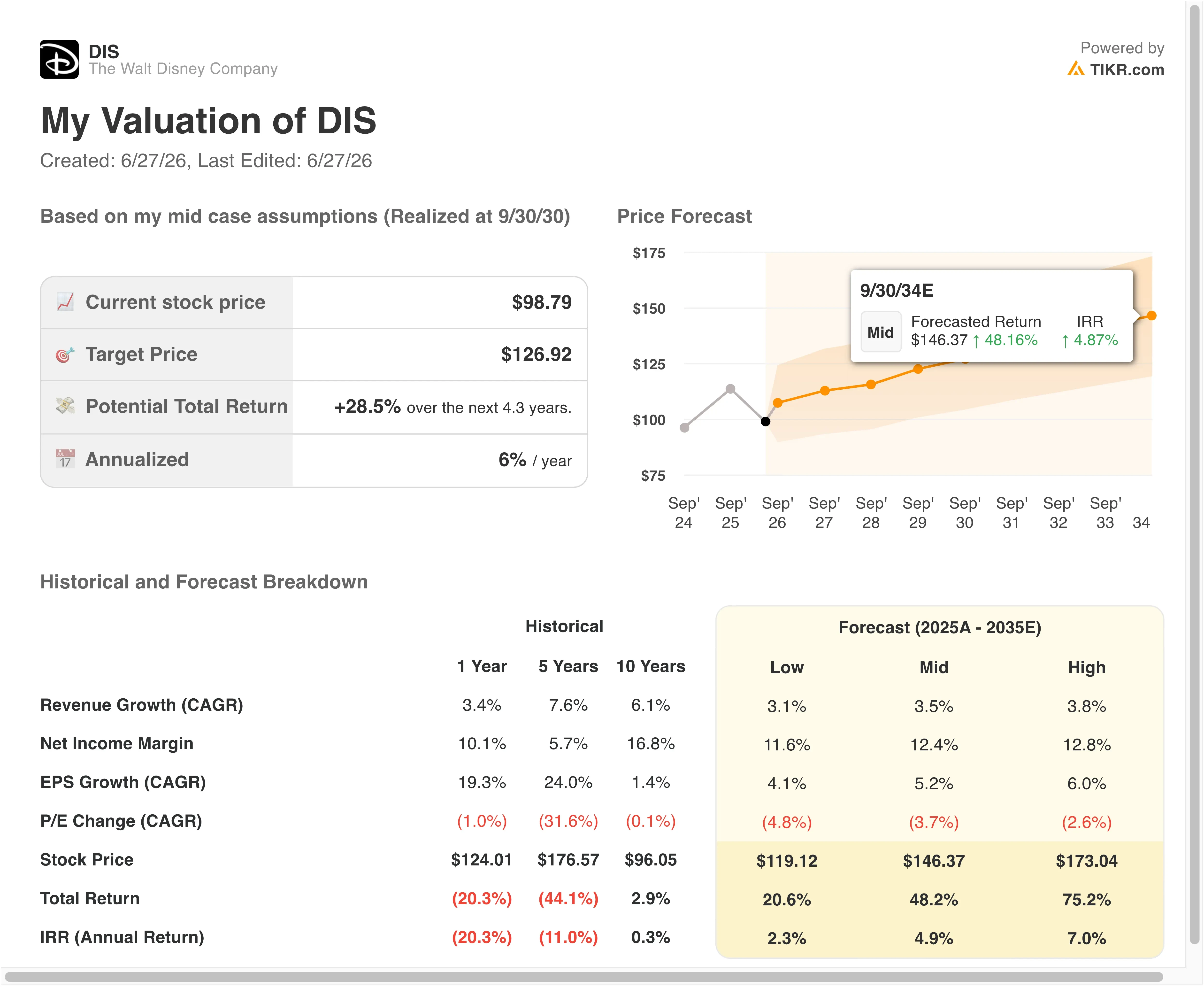

- Zielkurs nach Bewertungsmodell: 116 $

- Impliziertes Aufwärtspotenzial: +17,9 % über 2,3 Jahre

Führen Sie Ihre eigene DIS-Bewertung mit Analystenprognosen für 5 Jahre mithilfe von TIKR durch (kostenlos) >>>

Ein neuer CEO, ein über den Erwartungen liegendes Ergebnis im 2. Quartal und ein regulatorischer Sturm um ABC

The Walt Disney Company (DIS) hat am 6. Mai die Ergebnisse für das zweite Quartal des Geschäftsjahres 2026 veröffentlicht und die Erwartungen der Wall Street übertroffen. Disney erzielte einen bereinigten Gewinn je Aktie von 1,57 US-Dollar und übertraf damit die Schätzung von 1,49 US-Dollar. Der Umsatz stieg um 7 % auf 25,2 Milliarden US-Dollar. Dennoch fiel die Aktie von ihren Höchstständen zu Jahresbeginn und hat sich seitdem nicht erholt, da zwei parallele Entwicklungen die Aufmerksamkeit der Anleger in entgegengesetzte Richtungen lenken.

Die positive Entwicklung ist real. Disney hat sich Aktienrückkäufe in Höhe von 8 Milliarden US-Dollar zum Ziel gesetzt, und der neue CEO Josh D’Amaro skizzierte eine Wachstumsstrategie, die den Ausbau des Streaming-Geschäfts, Investitionen in die Themenparks sowie eine mögliche Super-App umfasst, die den Ticketverkauf für Themenparks, den Kauf von Filmen und Inhalte auf einer Plattform vereint. D’Amaro, der ehemalige Vorsitzende von Disney Experiences, der im Februar 2026 den Posten des CEO übernahm, treibt nach Jahren der Zurückhaltung unter Bob Iger einen aggressiveren Kapitaleinsatz voran.

Auch die regulatorische Entwicklung ist real. Die FCC hat mit der Überprüfung der Lizenzen für Disneys ABC-Sender begonnen, nachdem ein Streit, der mit einem Witz von Jimmy Kimmel begann, zu einem formellen Verfahren eskalierte. Der Vorsitzende der FCC erklärte, alle Optionen stünden weiterhin zur Debatte. ABC beantragte vorzeitige Lizenzverlängerungen und startete eine On-Air-Kampagne, in der die Zuschauer aufgefordert wurden, den Sender zu unterstützen. Dieser öffentliche Konflikt mit einer Bundesbehörde hat ein Lizenzrisiko mit sich gebracht, das schwer einzuschätzen ist.

Trotz der regulatorischen Turbulenzen gewinnt die Content-Dynamik an Fahrt. „Toy Story 5“ sorgte für das umsatzstärkste Kinowochenende des Jahres 2026 in den USA, und der neue „Star Wars“-Film spielte weltweit 165 Millionen US-Dollar ein. D’Amaro bestätigte die Pläne, ESPN im Unternehmen zu behalten, anstatt es auszugliedern, und sicherte einenneuen WWE-Inhaltsvertrag für ESPN. Der am 5. August erscheinende Gewinnbericht für das dritte Quartal wird zeigen, ob sich die positive Entwicklung bei den Inhalten in einen nachhaltigen Anstieg der Streaming-Zahlen niederschlägt.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für DIS an (kostenlos) >>>

Ist die DIS-Aktie unterbewertet?

Unter der Annahme, dass die Annahmen des Bewertungsmodells bis zum 31.12.28 eintreten, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 5 ,3 %

- Operative Margen: 19 ,4 %

- KGV zum Zeitpunkt des Exits: 13 ,3x

Auf der Grundlage dieser Eingabewerte schätzt das Modell einen Kurszielwert von 116 US-Dollar, was eine Gesamtrendite von 17,9 % ausgehend vom aktuellen Aktienkurs von 99 US-Dollar und eine annualisierte Rendite von 7,5 % über die nächsten 2,3 Jahre impliziert.

Eine annualisierte Rendite von 7,5 % spiegelt die aktuelle Situation von Disney realistisch wider. Die Aktie ist nicht offensichtlich günstig, aber angesichts der Qualität des Unternehmens auch nicht teuer. Das Rückkaufprogramm in Höhe von 8 Milliarden US-Dollar fügt eine Kapitalrückflusskomponente hinzu, die das Modell nicht vollständig erfasst. Bezogen auf eine Marktkapitalisierung von rund 172 Milliarden US-Dollar entspricht dies etwa 4,6 % der im Umlauf befindlichen Aktien, sofern das Programm zu aktuellen Kursen durchgeführt wird.

Die durchschnittliche jährliche Umsatzwachstumsrate (CAGR) von 5,3 % ist angemessen und spiegelt die Breite des Disney-Geschäfts wider. Parks, Streaming, Kinogeschäft und Sportrechte tragen alle dazu bei, wobei jeder Bereich unterschiedliche Wachstumstreiber aufweist. Die vom Markt implizierte Umsatz-CAGR für die nächsten zwei Jahre liegt bei 6,0 % und damit nahe an der Annahme des Modells, was darauf hindeutet, dass der Konsens ebenfalls nicht mit einer dramatischen Beschleunigung rechnet.

Bei der Annahme einer operativen Marge von 19,4 % wird es interessant. Disneys EBIT-Marge der letzten zwölf Monate (LTM) beträgt 14,7 %, sodass das Modell eine Margenverbesserung von rund 4,7 Prozentpunkten über zwei Jahre vorsieht. Dies ist erreichbar, wenn sich die Verluste im Streaming-Bereich verringern und die Ausgaben für Inhalte diszipliniert bleiben. D’Amaro hat Effizienz zu einer erklärten Priorität gemacht, und aufgrund seines Erfahrungshintergrunds weiß er, wo die Kostenhebel liegen.

DIS im Vergleich zu Netflix und Comcast

Netflix (NFLX) ist der aussagekräftigste Vergleichspartner im Streaming-Bereich. Netflix wird mit dem etwa 33- bis 35-fachen des erwarteten Gewinns gehandelt – ein Aufschlag, der das Quasi-Monopol des Unternehmens auf die weltweite Rentabilität im Streaming-Geschäft widerspiegelt. Disneys Streaming-Geschäft umfasst Disney+, Hulu und ESPN+, die zusammen zwar kurz vor der Gewinnzone stehen, aber noch nicht die konstante Margenentwicklung von Netflix erreicht haben. Die Bewertungslücke wirft im Wesentlichen die Frage auf, wann – und nicht ob – Disneys Plattform das wirtschaftliche Niveau von Netflix erreicht.

Comcast (CMCSA) ist der direktere Vergleich unter den Mischkonzernen. Das Unternehmen besitzt die NBC-Fernsehsender, das Kinogeschäft von Universal und den Streaming-Dienst Peacock und spiegelt damit Disneys Geschäftsmix wider. Comcast wird mit dem etwa 10- bis 11-fachen des erwarteten Gewinns gehandelt, was einen Abschlag gegenüber Disneys 13,3-Fachen darstellt. Allerdings generiert Comcast einen stärkeren freien Cashflow aus seinem Kabelinfrastrukturgeschäft, über das Disney nicht verfügt, und dieser strukturelle Unterschied erklärt einen Großteil der Differenz.

Disneys Wettbewerbsvorteil ist sein geistiges Eigentum (IP). Kein anderes Medienunternehmen verfügt über eine vergleichbare Tiefe an Marken wie Marvel, Star Wars, Pixar und den klassischen Disney-Animationsfilmen. Dieses geistige Eigentum treibt die Preisgestaltungsmacht bei den Themenparks und die Kundenbindung im Streaming-Bereich auf eine Weise voran, die Netflix und Comcast nicht nachahmen können.

Das Negativszenario ist regulatorischer Natur: Sollte die Lizenz von ABC gefährdet sein und die Erholung der Streaming-Margen länger dauern, könnte sich das Kurs-Gewinn-Verhältnis weiter verengen. Das Positivszenario, das sich aus dem Marktzielkurs von 129 US-Dollar ableiten lässt, besteht darin, dass D’Amaros operative Maßnahmen in Verbindung mit dem Aktienrückkauf und einer gut gefüllten Content-Pipeline die Aktie wieder in Richtung früherer Höchststände treiben.

Lesen Sie unsere vollständige Einschätzung zu Disneys Turnaround, den Gewinnen und der Bewertung >>>

Was treibt die DIS-Aktie Aktie in Zukunft antreiben?

Der am 5. August erscheinende Gewinnbericht für das 3. Quartal 2026 ist der wichtigste kurzfristige Katalysator. Analysten werden ihr Augenmerk auf das Wachstum der Streaming-Abonnenten richten, insbesondere darauf, ob die Profilverknüpfungsfunktion bei Hulu und die neuen Live-Streams von Musikfestivals das Nutzerengagement steigern. Auch die Entwicklung der Parks wird eine Rolle spielen, da die Erweiterung von Disneyland Paris und das anhaltende Wachstum in Shanghai zusätzliche Einnahmequellen darstellen, die der Markt noch nicht vollständig eingepreist hat.

Die Situation um ABC und die FCC ist ein Damoklesschwert, das sich nicht schnell lösen wird. Die Erklärung des FCC-Vorsitzenden, dass alle Optionen weiterhin auf dem Tisch liegen, schafft rechtliche Unsicherheit rund um das Rundfunkgeschäft. Demokratische Senatoren bezeichneten die Überprüfung als Machtmissbrauch, und ABC hat rechtliche Schritte eingeleitet. Das Regulierungsverfahren ist von Natur aus langsam, sodass dieser Streit dem Management Zeit und Aufmerksamkeit kosten wird.

Die Zukunft von ESPN ist die folgenreichste langfristige Entscheidung, die Disney zu treffen hat. ESPN im eigenen Haus zu behalten bedeutet, dass Disney weiterhin Lizenzgebühren für Inhalte der NFL, NBA und WWE zahlen muss, während gleichzeitig der Direct-to-Consumer-Streamingdienst aufgebaut wird. Der bevorstehende Start von ESPN in 53 Ländern weltweit ist ein bedeutender Schritt zur Monetarisierung von Sportrechten über das Kabelfernsehen hinaus. Das Management muss diese Expansion vorantreiben, ohne bei der Verlängerung von Rechten zu viel zu bezahlen, was die Margen, auf denen das Geschäftsmodell basiert, schmälern könnte.

Die Dynamik im Content-Bereich nimmt in einer Weise zu, die für die Aktie von Bedeutung ist. „Toy Story 5“ sorgte für Rekordbesucherzahlen im Inland, „Star Wars“ startete weltweit stark, und Marvels „Doomsday“ mit Robert Downey Jr. und Chris Evans sorgt bereits vor dem Kinostart für großes Aufsehen. Sollten die Kinoresultate weiterhin die Erwartungen übertreffen und die Rentabilität des Streaming-Geschäfts im Geschäftsjahr 2027 die Wende schaffen, könnte die Kombination aus Aktienrückkäufen und Margenausweitung DIS in Richtung des Modellzielkurses von 116 US-Dollar und darüber hinaus treiben.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Sollten Sie in The Walt Disney investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität , die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie DIS auf, und Sie sehen Finanzdaten aus vielen Jahren, die Prognosen der Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um DIS neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie DIS Aktie auf TIKRkostenlos analysieren→

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!